С января 2017 года владельцы автомобилей, грузовиков, мотоциклов, у которых есть полис ОСАГО, платят за базовый пакет услуг страховщика гораздо дороже, чем ранее.

Действующее законодательство РФ требует обязательного наличия страхового полиса ОСАГО у каждого владельца автомобиля.

Отказаться от покупки полиса не получится, поэтому многих водителей интересует вопрос, от чего зависит стоимость ОСАГО в 2019 году.

Коэффициенты, влияющие на расчет стоимости

Базовая страховка должна быть в каждой машине. Если у водителя не было ранее возможности купить полис ОСАГО, он должен сделать это как можно скорее, так как за отсутствие страховки можно получить штраф:

- 500 рублей, если автотранспортным средством управляет водитель, который не вписан в полис, а также если гражданская ответственность застрахована, но полис остался дома;

- 800 рублей, если ОСАГО у водителя нет вообще.

Узнаем, что влияет на стоимость ОСАГО.

Расчет стоимости определенной страховки можно произвести с помощью онлайн-калькулятора. Обычно в таких калькуляторах есть следующие поля:

вид автотранспортного средства — легковой автомобиль, грузовик, автомобиль с прицепом мотоцикл или скутер;- сведения о количестве водителей, которые имеют право управлять конкретным ТС;

- информация о возрасте, стаже вождения водителя;

- цифровое значение, которое указывает на мощность мотора автомобиля;

- срок действия полиса (если взять полис на более длительный период, приобрести его можно по более выгодной стоимости);

- сведения о предыдущих страховках, если были;

- регион эксплуатации (КТ).

Порядок расчета стоимости страховки ОСАГО прописывается в Указаниях Центробанка РФ №604 от 20 марта 2015 года. Законом устанавливается единая методика расчета стоимости страхового полиса для всех страховщиков.

Также в документе указано, что базовую ставку страхового тарифа страховщик определяет самостоятельно по каждой категории ТС в пределах, которые устанавливает Приложение 1 к Указанию.

Базовый тариф устанавливают в зависимости от вида ТС, юридического статуса автовладельца, цель использования автотранспортного средства. Также учитываются специальные коэффициенты.

К примеру, физическим лицам, у которых есть легковой автомобиль, используемый в некоммерческих целях, назначают минимальную базовую ставку. У юридических лиц при тех же условиях величина базового тарифа будет выше.

Специальные коэффициенты определяются техническим состоянием автотранспортного средства, показателями возраста, водительского стажа.

Каждому из коэффициентов соответствует определенный фактор. Рассмотрим подробнее, как рассчитывается ОСАГО.

Как влияет мощность автомобиля на стоимость полиса?

Коэффициент мощности устанавливают в зависимости от количества лошадиных сил в двигателе.

Варьируется в пределах 0,6-1,6. Минимальную величину назначают для автомобилей мощностью 50 л.с., для 150 л.с. и более — максимальная.

Такой порядок объясняется тем, что подобные автомобили считаются более опасными для других участников дорожного движения, чем автотранспорт с небольшим количеством лошадиных сил.

В расчет принимается регион регистрации машины, место прописки автовладельца или место регистрации фирмы юридического лица.

Территориальный коэффициент определяют количеством ТС в определенной местности, а также вероятностью наступления аварийной ситуации.

Пределы показателя: 0,6-2. Наибольшая вероятность ДТП предполагается в городах с населением более миллиона и с огромным транспортным потоком: Москва, Санкт-Петербург, Казань и другие.

Коэффициент устанавливают максимальный — 2. Минимальный (0,6) применим для малонаселенных местностей.

Если срок действия страховки заканчивается во время пребывания водителя вне региона его регистрации, это не значит, что действие полиса можно продлить только после возвращения домой. Более того, управление ТС без страховки наказывается штрафом.

Законодательством предусматривается оформление страхового полиса ОСАГО в любом регионе страны, какой бы регион водитель для этого не выбрал.

Но лучше выбрать страховую компанию с представительством в регионе регистрации владельца автомобиля.

Коэффициент данных показателей устанавливают с учетом степени риска, которая возникает при управлении ТС. Чем водитель старше и опытнее, тем ниже ему будет назначен коэффициент.

Минимальная величина — 1,0. Ее назначают автовладельцам старше 22 лет и водительским стажем более трех лет. У водителей помоложе показатель повысится в зависимости от опыта вождения машины до 1,6-1,8.

Если несколько человек имеют право управлять одним автотранспортным средством, коэффициент будет определяться по водителю с наименьшим опытом.

Цена полиса ОСАГО также зависит от количества водителей. При оформлении страховки автовладелец должен обязательно отметить количество лиц, которые допущены к управлению его автотранспортным средством.

Если у машины один водитель, нужно выписать страховку с ограниченным количеством водителей. Коэффициент равен 1. При неограниченном количестве (если автомобиль принадлежит компании-перевозчику), назначают коэффициент 1,8.

Увеличение коэффициента связывают с повышением риска наступления страхового случая при использовании автомобиля разными лицами.

Срок действия — период, на который заключается договор страхования. Стандартный период действия полиса ОСАГО — 1 год. Минимальный — 3 месяца.

Если водитель пребывает в РФ всего несколько дней, страховка оформляется на соответствующий период.

Чем меньше составляет срок страховки, тем дороже полис ОСАГО.

Максимальная ставка на три месяца — 0,5, на 9 месяцев — 0,95. Минимум — единица, устанавливают при автогражданке на срок от 10 месяцев.

Срок действия может продлеваться на любое количество месяцев, вплоть до года.

Узнаем, как рассчитывается скидка по ОСАГО.

Применятся, если:

- договор заключен или продлевается на год;

- собственник авто не изменился;

- при наличии одного из нижеследующих нарушений.

Нарушения, которые принимаются в расчет для КН:

- страховой компании были предоставлены ложные сведения, которые повлияли на стоимость страховки;

- умышленное содействие наступлению страхового случая;

- причинение вреда при обстоятельствах, которые были основанием для регрессного требования к тому, кто причинил вред.

Всегда равняется значению 1,5.

Как влияет ДТП на стоимость ОСАГО? Параметр КБМ предназначен для поощрения безаварийной езды (предоставляется скидка) или наказания тех водителей, по чьей вине произошло ДТП (стоимость полиса ОСАГО при этом повышается).

Применение таблицы:

Если на следующий год страхования автомобилист станет виновником аварии, ему присвоят класс 2, КБМ 1,4. Цена страховки вырастет.

После каждого года безаварийной езды нужно спуститься на строку ниже. Если аварии были, нужно перейти на строку, соответствующую количеству страховых выплат. При отсутствии страховки в течение одного года класс водителя будет равняться 3.

Накопленную годами скидку можно мгновенно потерять, если водитель станет виновником ДТП, и пострадавший при этом потребует денежную компенсацию от страховой компании виновника.

КБМ не учитывают при страховании прицепов. Скидка также не применяется, если договор ОСАГО заключается на транзитный автомобиль и на те ТС, владельцы которых зарегистрированы в иностранном государстве.

Максимальная скидка — 50%, что соответствует значению 0,5 и классу 13. Водитель получит самую большую скидку, если в течение 10 лет по его вине не будет проводиться страховых выплат.

Скидку можно рассчитать самостоятельно или проверить по базе РСА.

Итоговая формула

Итоговая сумма страховки равна сумме, которую получают в результате умножения нескольких величин.

Формула расчета ОСАГО выглядит так: Т= ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

Расшифровывается:

БТ — базовая тарифная ставка;- КТ — территориальный коэффициент (место регистрации водителя);

- КБМ — скидка за безаварийную езду;

- КВС — возраст и стаж;

- КО — ограничивающий коэффициент, в который входят все указанные в страховке лица;

- КМ — коэффициент мощности двигателя (указывается в лошадиных силах);

- КС и КП — коэффициент сезонного использования и краткосрочного страхования;

- КН — коэффициент нарушений (нарушения перечислены выше, всегда равен 1,5).

Сотрудники страховой компании сами рассчитывают сумму страховки, но могут ошибиться в расчетах, а также намеренно допустить ошибку, чтобы стоимость полиса была выше. Поэтому следует выполнять свои расчеты, а затем сверять их с итоговыми.

Калькуляторы-онлайн также подходят для этой функции, но лучше искать сайт, на которых информацию разместили после апреля 2015 года (после этого срока в силу вступили новые правила расчета стоимости страховки). Новые тарифы сделали автогражданку дороже практически на 50%.

Некоторых водителей беспокоит вопрос, влияет ли лишение прав на стоимость ОСАГО. Законодательство не предусматривает перерывов или приостановок исчисления водительского стажа транспортных средств.

Водительский стаж рассчитывается с даты получения первого водительского удостоверения. Поэтому лишение прав не влияет на стоимость автогражданки.

А влияют ли штрафы на стоимость ОСАГО? На стоимость влияют только аварии, в которых был водитель был признан виновником, а пострадавший потребовал компенсацию у страховой компании виновника.

Влияет ли год выпуска автомобиля на стоимость страховки? Нет, влияет возраст водителя и стаж.

Стоимость страховки ОСАГО установлена законом, но есть несколько легальных способов снизить расходы.

Цену полиса можно немного понизить, изменив значения, которые используются для расчета стоимости страховки:

- ездить на машине средней мощности;

- зарегистрировать автомобиль на лицо, которое проживает в регионе с меньшим базовым тарифом;

- оформить страховку на одного водителя;

- стараться ездить без ДТП;

- купить страховку на год;

- зарегистрировать автомобиль на лицо, у которого есть льготы по страхованию ТС.

Стоимость страхового полиса ОСАГО зависит от множества различных коэффициентов, но итоговую сумму можно рассчитать самостоятельно.

Если Вы поняли, что Ваша страховая компания завышает стоимость страховки, необходимо подать жалобу в РСА и Центробанк. В базе РСА информация хранится несколько лет, поэтому все сведения буду тщательно проверены.

Выплаты по страховке производят только в том случае, если пострадавший в ДТП, которое было спровоцировано Вами, обращается к Вашему страховщику за компенсацией.

Если автомобилю причинен незначительный вред, водители могут разобраться на месте, тогда стоимость полиса ОСАГО не повысится.

Со стороны государства был принят закон, согласно которому водитель должен приобретать бланк ОСАГО в любой страховой компании по своему усмотрению. При этом важно учитывать, что цена договора определяется персонально по каждому участнику движения. От чего зависит стоимость ОСАГО, и какие коэффициенты страховщики применяют при формировании страховой премии? Рассмотрим детально в статье все коэффициенты, которые каждая страховая компания учитывает при расчете.

Коэффициенты, влияющие на расчет стоимости

Каждый водитель обязан застраховать свою гражданскую ответственность. Для определения цены страховщик учитывает базовый показатель и поправочные. Размер базового показателя страховщики могут выбрать, поскольку его размер находится в диапазоне от 3 432 до 4 118 рублей. По минимальному или максимальному значению работать, страховщик решает сам.

Поправочные коэффициенты строго прописаны в тарифном руководстве и самостоятельному изменению не подлежат. Рассмотрим более детально, какие поправочные тарифы учитываются при формировании страховой премии.

Размер коэффициента напрямую от того, насколько мощная машина и сколько в ней лошадиных сил. Чем меньше лошадиных сил – тем дешевле будет бланк договора. Максимальный предел по мощности определен, как 150 лошадиных сил и больше.

Коэффициенты по мощности:

- до 50 – 0,6

- от 50 до 100 – 1,0

- от 100 до 120 – 1,1

- от 120 до 150 – 1,4

- свыше 150 – 1,6

Получается, водители мощных автомобилей будут оплачивать повышающий коэффициент по мощности.

При расчете учитывается регистрация собственника. Важно учитывать, что минимальный коэффициент утвержден для автолюбителей, которые проживают в небольшом городе, селе или деревне. Что касается автолюбителей из крупных городов, то для них территориальный коэффициент в несколько раз выше.

Несколько коэффициентов по территории регистрации собственника:

- Москва – 2,00

- Санкт-Петербург – 1,8

- Уфа -1,8

- Саранск – 1,5

- Анапа, Геленджик – 1,3

- небольшие города и населенные пункты, расположенные в области – 0,7

При расчете стоимости учитывается возраст и водительский стаж каждого водителя, ответственность которого будет застрахована. Коэффициенту выглядят следующим образом:

- до 22 лет, со стажем до 3 лет – 1,8

- до 22 лет, со стажем свыше 3 лет – 1,6

- свыше 22 лет, со стажем до 3 лет – 1,7

- свыше 22 , со стажем свыше 3 лет -1

Получается, для того чтобы оформить бланк без повышающего коэффициента, следует вписывать водителей, возраст которых превышает 22 года и водительский стаж больше 3 лет.

Некоторые водители уверены, что страховщик взимает плату за каждого вписанного водителя. На самом деле это мнение ошибочное. В данном случае страховщик предлагает купить страховку:

- с ограниченным числом водителей

- с неограниченным количеством водителей

Стоит учитывать, что согласно правилам в полис можно вписать не более 5 водителей. Если необходимо застраховать большее количество водителей, то стоит купить неограниченный по водителям ОСАГО. За такое удобство следует переплатить 80%. Также стоит отметить, что если по договору предусмотрено неограниченное количество водителей, коэффициент по возрасту и стажу при расчете не учитывается.

Купить ОСАГО можно на срок от 5 дней до 1 года. Минимальный срок предусмотрен только для транзитных автомобилей, которых не так много. Согласно правилам, минимальный срок для не транзитных автомобилей составляет 3 месяца.

При расчете страховщик применяет коэффициент:

- от 5 до 15 дней – 0,2

- от 16 дней до 1 месяца — 0,3

- 2 месяца – 0,4

- 3 месяца – 0,5

- 4 месяца – 0,6

- 5 месяцев – 0,65

- 6 месяцев – 0,7

- 7 месяцев – 0,8

- 8 месяцев – 0,9

- 9 месяцев – 0,95

- 10 месяцев и более — 1

Стоит отметить, что по договору предусмотрен такой коэффициент, который применяется только при наличии грубых нарушений. Его размер всегда – 1,5.

Страховщик может применять данные коэффициент, если:

- полис приобретается на 1 год

- собственник по ранее оформленному договору не изменился

Показатель предусмотрен в том случае, если:

- собственник сообщил неверные данные, в результате которых стоимость снизилась

- умышленно создал страховой случай, с целью получения денег

- иные мошеннические действия, в результате которых страховщик понес убытки

К сожалению, общей базы, которая учитывает грубые нарушения, не существует.

Все владельцы транспортных средств любят скидки по договору. Однако они предусмотрены только для тех, кто не является виновником аварии. Согласно правилам безаварийные водители ежегодно получают скидку в размере 5%. Каждый год заработанный бонус суммируется. Максимальный бонус в рамках обязательной программы страхования не может превышать 50% от стоимости.

Водители, которые в течение года были виновниками ДТП, понижающий бонус не получат. Для такой категории застрахованных водителей применяется повышающий коэффициент, который зависит от количества аварий.

К примеру, у водителя по ранее оформленному договору был 9 класс аварийности (скидка 30%). В течение года он стал виновником ДТП 3 раза. В результате этого при страховании на новый срок он получил коэффициент 1,55 (1 класс аварийности). Если у водителя больше не будет аварий, то бонус поднимается на одну строчку вниз.

Новая форма полиса

Российский союз автостраховщиков постоянно вносит изменения и меняет бланк договора, с целью его защиты. Если раньше в офисах можно было получить договор зеленого цвета, то сегодня он розовый. Что касается внешнего вида разделов, то они остались неизменными. При создании нового бланка использовались новейшие степени защиты, чтобы мошенники не смогли его подделать.

Лишение прав и штрафы

Могут ли сотрудники ГИБДД лишить прав или выписать штраф, если бланк договора не будет приобретен? На самом деле весьма актуальный вопрос, ответ на который знают далеко не все участники движения. В рамках закона утверждена система штрафов. При этом она едина для обычных физических лиц и организаций.

Его размер составляет:

- 800 рублей, если страховка не оформлена

- 500 рублей, если бланк забыли дома

Что касается лишения прав, то сотрудники ГИБДД не могут лишить прав водителя, который нарушил условия обязательного страхования. Такое наказание предусмотрено в случае, если водитель:

Есть ли возможность сэкономить

Поскольку автолюбители неохотно оплачивают штрафы, со стороны государства предусмотрены льготы. Согласно льготе, каждый водитель может получить скидку в размере 50%, если внесет оплату в течение 20 дней, после вынесения постановления.

Калькулятор онлайн

С появлением электронного страхования купить бланк договора можно не выходя из дома. Поможет вам в этом специальный онлайн-калькулятор. Удобный сервис:

- работает круглосуточно

- рассчитывает стоимость договора совершенно бесплатно

- показывает предложения сразу финансовых организаций, которые представлены в регионе вашего проживания

- предлагает купить ОСАГО за считанные минуты

Это отличная возможность выбрать наиболее привлекательное для себя предложение и отправить заявку на оформление.

Для получения информации вам потребуется указать:

- данные машины

- когда была выпущена

- возраст и стаж водителей

- срок страхования

- дату, с которой договор вступает в силу

- характеристики автомобиля

- адрес регистрации

- персональные данные страхователя и собственника

- город, в котором зарегистрирован собственник

Также будьте готовы указать номер мобильного телефона и адрес электронный почты, для получения доступа в личный кабинет клиента, на официальном сайте страховщика.

Подводя итог, стоит отметить, что финансовая компания делает расчет страховой премии согласно тарифам, которые утверждены на законодательном уровне. Единственный показатель, который они могут выбрать – это базовый, который находится в фиксированном диапазоне. Для экономии времени опытные эксперты рекомендуют покупать электронный бланк договора.

Видео: ОСАГО без дополнительных услуг. Что нужно, а что нет?

Недавно задался подобным вопросом в связи с необходимостью продлить полис ОСАГО. Признаюсь, наверное как и многие, каждый год просто приходил в страховую, предоставлял необходимые документы, платил деньги (сколько насчитает страховая) и довольный уезжал с новым полисом. Но в последние время число жалоб на работу страховых компаний стало расти, и это стало поводом разобраться в их работе, правах и обязанностях.

Больше всего автолюбители не довольны тем, что страховые компании отказываются оформлять полис ОСАГО без дополнительных, абсолютно не нужных автовладельцу услуг (например страхование жизни, недвижимости и проч.). Официально вам могут ответить, что закончились бланки или будут испытывать ваше терпение в огромных очередях. У меня складывается мнение, что страховые компании тянут время и ждут вступления в силу новых тарифов, а точнее увеличения базовых ставок, которые должны вступить в силу с 12 апреля 2015 года, а также изменения региональных коэффициентов, которые будут увеличены с 01 апреля — первого дня вступления в силу новых лимитов по выплатам, т.е. всеми путями стремятся сократить продажи «дешевых» полисов. При этом страховщики не боятся обращений на них в прокуратуру, т.к. подобные действия нужно еще доказать, а судиться пойдет не каждый. Кроме того штрафы за подобные нарушения просто смешные! Недавно в новостях говорили, что одна их страховых за подобные действия была оштрафована на 50 000 руб. Для федерального страхового агента это просто пыль. Хоть плачь господа…

Так о чем это я… Поговорим о том, как рассчитывается стоимость полиса и из чего она складывается. В интернете много информации по этому вопросу и огромное множество калькуляторов стоимости полиса. В данной статье я постараюсь кратко и доступно рассказать из чего складывается стоимость, и что на неё влияет. Уверен, эти знания не будут лишними и обязательно вам пригодится.

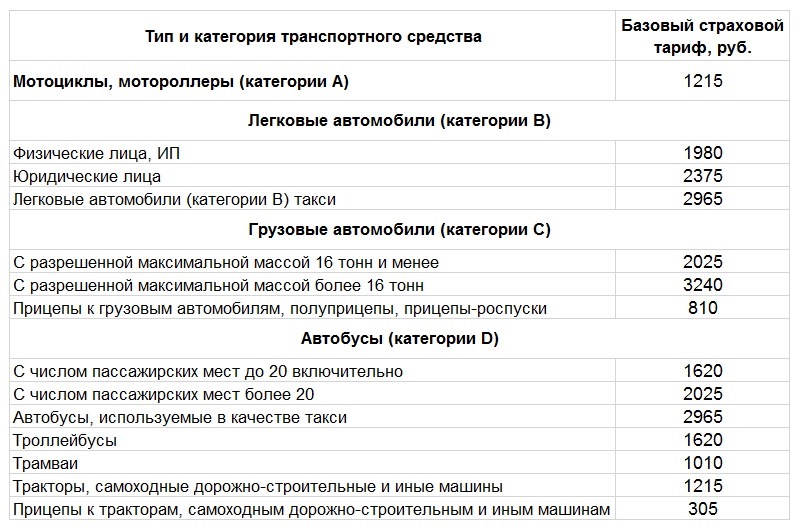

1. Базовая ставка.

За основу при расчете берется базовая ставка. Она зависит от категории транспортного средства. Ниже таблица с действующими на текущий момент (до увеличения) базовыми ставками.

Далее базовую ставку начинают умножать на коэффициенты.

2. Коэффициент территории.

Данный коэффициент учитывает территорию, где используется ТС. Для физических лиц он определяется по месту прописки собственника ТС. Ниже таблица, с действующими территориальными коэффициентами. К слову, в моем случае, прописка в любом населенном пункте Ярославской области, кроме Ярославля, позволит снизить стоимость полиса ОСАГО на 40%!