В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Можно ли стоимость годового полиса автострахования сразу списать на расходы?

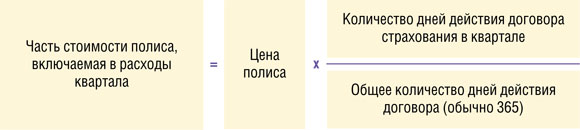

: Так лучше не делать. В налоговом учете оплаченную стоимость полиса нужно распределять пропорционально сроку действия договора в каждом отчетном период е п. 6 ст. 272 НК РФ . Причем это касается как ОСАГО, так и КАСКО. Формула для распределения расходов на покупку годового полиса в налоговом учете выглядит так.

Мы платим за страховку несколькими платежами (ежеквартально). Как нам списывать в налоговом учете расходы на такую страховку?

: Тоже равномерно. Только формула при оплате страховки в рассрочку будет несколько ина я п. 6 ст. 272 НК РФ; Письмо Минфина России от 15.03.2010 № 03-03-06/1/133 .

Такой порядок распространяется как на учет расходов по обязательному страхованию автогражданской ответственности, так и на КАСКО-страхование.

Если вы заключили договор страхования с месяца квартала и оплачиваете по годовой суммы в начале квартала, то можете полностью учесть в расходах всю оплаченную сумму в том же квартале.

Можно ли учесть в расходах при расчете налога на прибыль стоимость полиса автострахования (точнее — его часть, относящуюся к текущему кварталу), если мы будем оплачивать полис только в начале следующего квартала?

: Нет, нельзя. Ведь расходы на страхование можно учесть в налоговом учете только после оплаты страховых взносо в п. 6 ст. 272 НК РФ .

После того как вы оплатите полис, вы сможете списывать его стоимость на расходы равномерно начиная с момента оплаты до окончания срока полис а Письмо Минфина России от 15.03.2010 № 03-03-06/1/133 .

Мы продали машину. Решили досрочно расторгнуть договор на ОСАГО, написали заявление на возврат части наших платежей (пропорциональной оставшемуся времени действия полиса). Однако страховая компания вернула нам деньги не полностью (1000 руб.), а за минусом 23% (20% якобы пошли на покрытие издержек страховой компании в связи с заключением договора, а 3% — в резерв компенсационных выплат). Как нам учесть поступившие от страховой деньги и то, что мы не получили?

Всегда хочется иметь гарантии, что с вашим имуществом ничего не случится. А если и случится, то пусть бо ´ льшую часть неприятностей можно будет переложить на плечи страховой компании

Теперь о не полученной обратно от страховщика сумме. Очевидно, что ее компания удержала, ориентируясь на структуру страхового тарифа: ведь 20% от него идет на покрытие собственных расходов, а 3% страховщик должен перечислять в резервы компенсационных выпла т разд. II Страховых тарифов по обязательному страхованию. утв. Постановлением Правительства РФ от 08.12.2005 № 739 . Эту неполученную сумму (230 руб.) вы можете сразу учесть в налоговых расходах либо как прочий расход, либо как внереализационны й ст. 253, подп. 49 п. 1 ст. 264, подп. 20 п. 1 ст. 265 НК РФ; Письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133 .

Но есть и другой путь. Вы можете учесть в качестве внереализационных доходов деньги, полученные от страховой компани и ст. 250, п. 1 ст. 271 НК РФ . А на расходы списать сразу всю сумму страховой премии, которую вы раньше не успели признать в расхода х п. 2 ст. 263, п. 6 ст. 272 НК РФ . Получится, что вы учтете в доходах 770 руб., а в расходах — 1000 руб. Именно так советовало делать раньше московское УФН С Письмо УФНС России по г. Москве от 31.10.2007 № 20-12/104304 .

Однако независимо от того, какой подход вы выберете, общий финансовый результат от отраженных операций будет одинаковый: уменьшение налоговой базы по прибыли на 230 руб.

Наш водитель попал в аварию, но не дождался ГИБДД — уехал через два часа. Теперь страховая компания, у которой мы купили полис ОСАГО, требует с нас денег на возмещение ущерба, причиненного другой машине. Права ли страховая компания? Может быть, она должна требовать деньги с непосредственного виновника — нашего водителя? А если она права, то как нам учесть такую выплату?

: Ваш страховщик прав. Ведь владелец автомобиля (источника повышенной опасности для окружающих) — именно ваша компания, а не водитель.

К тому же водитель управлял машиной по вашему заданию. Поэтому ваша организация и должна возмещать страховой компании сумму выплаты по ОСАГ О Постановления ФАС ПО от 07.12.2010 № А65-5128/2010; ФАС СЗО от 25.10.2010 № А52-7161/2009; ФАС ВВО от 19.10.2009 № А43-9549/2009-47-34 .

Директор решил одновременно с ОСАГО заключить договор добровольного страхования автогражданской ответственности. Можно ли расходы на такой полис учесть в налоговом учете?

: Без споров с проверяющими это сделать не получится. По правилам, которые закреплены в НК РФ, при расчете налога на прибыль можно учесть только расходы на добровольное страхование, без которого организация не может работать. Причем это должно следовать из международного договора или из общепринятых международных требовани й подп. 8 п. 1 ст. 263 НК РФ .

Стоимость полиса добровольного страхования автогражданской ответственности учесть в расходах без споров с налоговиками не удастся.

Для добровольного страхования автогражданской ответственности подобные условия не выполняются. Следовательно, расходы на этот вид страхования налогооблагаемую прибыль не уменьшают.

Если же вы решите поспорить с проверяющими, вам пригодятся следующие аргументы, с помощью которых некоторым организациям удавалось доказать свою правоту.

АРГУМЕНТ 1. В подп. 1 п. 1 ст. 263 НК РФ говорится в целом о расходах на страхование транспорта (не уточняется, о каких видах страхования идет речь ) Постановления ФАС СЗО от 26.06.2008 № А56-15666/2007; Восемнадцатого ААС от 28.01.2008 № 18АП-8848\2007; ФАС ПО от 08.06.2006 № А65-35811/2005-СА2-41; ФАС МО от 10.10.2005 № КА-А40/9616-05 . Значит, и расходы на добровольное страхование автогражданской ответственности тоже можно учесть по этому подпункту.

АРГУМЕНТ 2. В ст. 263 НК РФ нет прямого запрета на учет в налоговых расходах затрат на добровольное страхование автогражданской ответственност и Постановления ФАС УО от 09.04.2008 № Ф09-8603/07-С3, от 11.04.2007 № Ф09-2375/07-С3 .

Мы взяли машину в аренду, по условиям арендного договора сами заплатили за КАСКО. Выгодоприобретатель — собственник машины (арендодатель). Теперь засомневались: можно ли учесть стоимость такого полиса в расходах при расчете налога на прибыль?

: Да, в налоговом учете можно учитывать расходы на страхование арендованных автомобиле й подп. 3 п. 1 ст. 263 НК РФ . И никаких ограничений, связанных с тем, кому страховая компания будет выплачивать возмещение, в НК нет.

Поэтому не важно, кто выгодоприобретатель: вы, или же собственник автомобиля, или какое-то третье заинтересованное лицо (например, банк, если машина была куплена в кредит ) п. 1 ст. 930 ГК РФ .

У нас страховка КАСКО. Водитель попал в аварию. Мы условились со страховой, что она выплатит нам деньги, а мы сами договоримся с сервисным центром о ремонте нашей машины. Как учитывать страховые выплаты, которые мы получим от страховой компании, и когда? И как учесть расходы на ремонт?

При ремонте застрахованной машины вы можете принять к вычету входной НДС по ремонтным работам.

: Если ваша организация сама платит за ремонт машины, то полученные от страховой компании деньги нужно показать в доходах, а затраты на ремонт — в расходах.

Доход в виде полученного страхового возмещения в бухгалтерском учете надо отразить как прочи й п. 7 ПБУ , а в налоговом — как внереализационны й п. 3 ст. 250 НК РФ . Дата, на которую вы должны учесть доход, и в бухгалтерском, и в налоговом учете будет одинаковая. Это будет дата принятия страховой компанией решения о выплате страхового возмещени я п. 10.2 ПБУ ; ст. 250, подп. 4 п. 4 ст. 271 НК РФ .

Расходы на ремонт машины, попавшей в аварию, вы можете учесть (как в бухгалтерском, так и в налоговом учете) в качестве:

- расходов на ремонт основных средст в п. 5 ПБУ , п. 7 ПБУ ; п. 1 ст. 260 НК РФ ;

- прочих расходов, связанных с аварией. В бухучете они будут прочим и п. 13 ПБУ , а в налоговом учете — внереализационным и подп. 6 п. 2 ст. 265 НК РФ .

Независимо от того, к какому виду вы отнесете свои ремонтные расход ы п. 4 ст. 252 НК РФ , общая сумма прибыли (или убытка) от этого не изменится.

Если автосервис — плательщик НДС, то вы можете принять к вычету входной налог по расходам на ремонт. Тот факт, что страховая компания выплачивает вам возмещение, не препятствует вычет у Письма Минфина России от 29.07.2010 № 03-07-11/321, от 15.04.2010 № 03-07-08/115 . Главное — чтобы выполнялись общие услови я п. 2 ст. 171, п. 1 ст. 172 НК РФ :

- вы должны использовать автомобиль в деятельности, облагаемой НДС;

- вы должны отразить в бухучете результаты выполненных ремонтных работ;

- у вас должен быть счет-фактура от автосервиса.

Не будет ли у нас сложностей с налоговой, если наши расходы на ремонт машины будут больше того, что нам выплатила страховая компания?

: Из-за этого у вас не должно возникнуть споров с проверяющими. Ведь ваши расходы экономически обоснованны и документально подтвержден ы п. 1 ст. 252 НК РФ . И то, что страховая компания не возместила вам полностью ваши расходы, не делает их необоснованными. Такой точки зрения придерживаются и Минфин, и арбитражные суд ы Письмо Минфина России от 31.03.2009 № 03-03-06/2/70; Постановления ФАС МО от 14.05.2010 № КА-А40/4457-10; ФАС УО от 07.07.2008 № Ф09-4771/08-С3 .

Наш водитель попал в аварию. Страховая компания, у которой мы застраховались по КАСКО, сама взялась отремонтировать машину (в авторизованном сервисном центре). В итоге мы сдали в этот сервис-центр битую машину, а получили уже починенную. Как отразить это в учете, если мы даже не знаем, сколько стоил ремонт?

Но можно всего этого и не делать. Главное — сохранять документы на передачу машины в сервисный центр.

А вот о стоимости ремонта у вас данных нет, к тому же заказчик — не вы, а страховая компания. Значит, не надо показывать в бухгалтерском и налоговом учете ни доходы в виде страхового возмещения, ни расходы на ремон т п. 2 ПБУ , п. 6 ПБУ ; п. 2 ПБУ , п. 6 ПБУ ; статьи 251, 252 НК РФ .

Отношения по страхованию имущества и риска ответственности страхователя регулируются Гражданским кодексом (ст. 930, 931, 932).

Все владельцы транспортных средств обязаны страховать автомобиль (ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ). Для этого нужно застраховать свою ответственность, оплатив полис ОСАГО в страховой компании. В случае причинения вреда имуществу или здоровью иного лица страховая компания возместит убытки в пределах установленного лимита.

Помимо обязательного страхования существует и добровольное — КАСКО.

Бухгалтерский учет и проводки

Расходы на страхование автомобиля — это расходы по обычным видам деятельности. Учет таких расходов ведется согласно ПБУ 10/99.

Учет расчетов со страховой компанией происходит на счете 76-1. Данный субсчет предназначен именно для учета расчетов по страхованию.

Расходы по полисам ОСАГО и КАСКО следует списывать равномерно в течение срока действия договора (полиса). Списывать страховые премии, уплаченные страховщику, нужно на счета затрат (20, 23, 25, 26, 44).

Дебет 76-1 Кредит 51 — произведена оплата страховой компании.

Дебет 20 (23, 25, 26, 44) Кредит 76-1 — ежемесячное списание части расходов.

Дебет 76-1 Кредит 51 — произведена оплата страховой компании.

Дебет 97 Кредит 76-1 — страховая премия отнесена на счет 97.

Дебет 20 (23, 25, 26, 44) Кредит 97 — ежемесячное списание части расходов.

Равномерное списание в расходы поможет избежать разницы с налоговым учетом, так как в налоговом учете затраты на страхование списываются тоже равномерно.

Если в результате ДТП страховая компания возмещает страхователю убытки, в учете нужно сделать проводки:

Дебет 51 Кредит 76-1 — от страховой компании поступило возмещение.

Дебет 76-1 Кредит 91-1 — сумма страховой выплаты учтена во внереализационных доходах.

Налоговый учет ОСАГО

Страховая премия, уплаченная на основании полиса ОСАГО, учитывается в составе прочих расходов (ст. 253 НК РФ).

При учете премии в расходах важно учесть один нюанс: затраты на страхование можно принять лишь в пределах установленных страховых тарифов (п. 2 ст. 263 НК РФ). Данные тарифы утверждает Центральный банк России (Указание ЦБ РФ от 19.09.2014 № 3384-У).

Страховой тариф — это совокупность базовых ставок и коэффициентов. Страховщик определяет сумму премии путем умножения базовой ставки и коэффициентов (ст. 9 Федерального закона от 25.04.2002 № 40-ФЗ). Получается, что организации на ОСНО вправе списать в расходы всю сумму премии согласно полису ОСАГО.

Если тарифы не утверждены, в состав расходов можно включить всю сумму страховки (п. 2 ст. 263 НК РФ).

Признать расходы на ОСАГО нужно в том отчетном (налоговом) периоде, когда они оплачены. Однако если договор заключен на срок более одного отчетного периода и страховой взнос уплачен сразу в полной сумме, расходы признаются равномерно в течение срока действия полиса ОСАГО (п. 6 ст. 272 НК РФ).

Если договор заключен на срок более одного отчетного периода и действует рассрочка платежа, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу).

При любом варианте оплаты расходы признаются пропорционально количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ). Отчетный (налоговый) период определяется согласно ст. 285 НК РФ.

Затраты в июле = 11 200 : 365 х 31 = 951, 23 рубля.

Затраты в сентябре = 11 200 : 365 х 30 = 920, 55 рубля.

Как видно из примера, ежемесячные расходы по страховке будут зависеть от количества дней в текущем месяце.

Равномерное распределение затрат облегчает учет в случае возврата части страховой суммы при досрочном расторжении договора. Так как расходы списываются по истечении месяца, на момент возврата расходы еще не будут учтены на счетах затрат. Следовательно, сумму возврата не нужно учитывать в доходах.

Налоговый учет КАСКО

Сумма по полису КАСКО учитывается в составе расходов компании (п. 1 ст. 263 НК РФ). Принять к учету организация вправе всю сумму документально подтвержденных затрат.

Обратите внимание! Расходы по добровольному страхованию КАСКО можно учесть даже по арендованной машине. Главное, чтобы она использовалась для производственной деятельности компании.

Порядок списания расходов по КАСКО не отличается от порядка списания затрат по ОСАГО. Здесь также важен срок договора, порядок оплаты.

Компании на УСН не могут учесть в затратах суммы, уплаченные по договору КАСКО. Затраты на добровольное страхование не уменьшают налогооблагаемую базу, так как такой вид затрат не поименован в ст. 346.16 НК РФ.

Мы рассказали обо всех основных нюансах учета страхования автомобиля, а чтобы было еще проще ведите учет в лёгком и дружелюбном сервисе Контур.Бухгалтерия. Это современное профессиональное решение для специалистов шагающих в ногу со временем.