Двенадцать лет нам пытаются доказать, что ОСАГО – это полноценная защита интересов автовладельцев. Разбираемся в очередной инициативе Российского союза автостраховщиков, предусматривающей единый стандарт расчета ущерба поврежденных в ДТП автомобилей.

Решения судебных инстанций в большинстве своем были не в пользу страховщиков. В результате суммы выплат выросли в два-три раза и страховые компании лишились весомого куска прибыли. Им нужно было принимать экстренные меры, иначе заниматься ОСАГО становилось невыгодно. Первым делом повысили стоимость полиса на 30%. Затем появился документ, устанавливающий порядок расчета стоимости ремонта – единый для всех экспертов.

Над документом долго работали специалисты РСА – ведь нужно было учесть еще и стоимость запасных частей, а их в справочнике более 40 миллионов наименований!

Недостаточной будет и сумма, выплаченная на ремонтные работы. Стоимость нормочаса для марки Nissan в методике занижена. К примеру, неофициальные сервисные станции берут за кузовные работы 1000 рублей за час, у официалов расценки еще выше – от 1500 рублей. А в методике указана сумма 900 рублей за нормочас (для Центрального экономического региона, куда входит и Москва).

НАЙТИ ВЫХОД:

Что же делать пострадавшим в ДТП? Идеальный вариант – обзавестись полисом каско. Но его могут себе позволить не все.

Судиться тоже не вариант. Ведь теперь и в страховых компаниях, и в судах единственный документ, по которому можно рассчитать стоимость ремонта, – методика РСА. При этом, если разница между выплатой страховщика и требованием пострадавшего составляет не более 10%, ее отнесут к так называемой статистической погрешности и не примут такой иск к рассмотрению в суде. А рассчитать ущерб на сумму, которая больше этих 10%, чтобы постараться приблизиться к реальной стоимости ремонта, эксперт теперь не сможет – методика не позволит. Поэтому единственный выход для автовладельцев, не имеющих полиса каско, – не брать деньгами, а требовать направления на ремонт в автосервис. Благо это предусмотрено правилами ОСАГО.

Наступление дорожно-транспортного происшествия является страховым случаем по ОСАГО и влечёт за собой обязанность страховой организации выплатить страховую сумму в пользу пострадавшего. Как известно, страховщики любыми путями пытаются уйти от ответственности: либо занизить размер возмещения, либо отказаться от его выплаты. Чтобы это не допустить, следует знать, каким образом рассчитать размер выплат, если было ДТП, как это можно сделать, не выходя из дома, и какие случаи отказа в компенсации признаются незаконными.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67 . Это быстро и бесплатно !

Возмещение по страховке после дорожного происшествия

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Напротив, в случае если он виновен, то его страховая компания направляет страховое возмещение потерпевшему.

Выплаты, осуществляемые в пользу потерпевшего водителя или пешехода, направлены на покрытие ущерба, возникшего от действий виновника. В частности, такие отчисления направлены на:

- ремонт автомобиля с целью приведения его в состояние, которое было до аварии;

- покупку новой машины, если ремонт не возможен;

- лечение, если нанесён урон здоровью;

- покупку медикаментов;

- возмещение расходов за услуги эвакуатора и транспортировку пострадавших в больницу;

- покрытие ущерба, связанного с потерей трудоспособности;

- возмещение средств на погребение погибшего в ДТП человека.

- 500 тысяч рублей, если нанесён вред здоровью или жизни человека;

- 400 тысяч рублей, если пострадало имущество (автомобиль).

От каких входных данных зависит сумма ущерба?

Сумма ущерба транспортному средству зависит от стоимости ремонта. Сумма восстановления автомобиля может быть определена двумя способами:

- силами страховой организации;

- с помощью независимого оценочного мероприятия.

Но в любом случае сумма ущерба транспортному средству будет зависеть от следующих параметров:

дата происшествия, повлекшего урон машине;- регион;

- марка автомобиля;

- год его выпуска;

- пробег транспортного средства;

- дата начала эксплуатации ТС;

- его комплектация;

- дефекты доаварийного характера;

- износ деталей, взамен которых устанавливаются новые.

Как делают расчет стоимости ущерба в страховой компании?

Если было ДТП, стоимость ущерба и восстановительных работ считают на основании информации, собранной при первичном осмотре повреждённой машины, а при необходимости – при дополнительном осмотре, и зафиксированной в специальном акте.

Для определения стоимости ремонта страховщик складывает следующие составляющие:

- издержки на осуществление ремонтных работ;

- расход на материалы;

- стоимость заменяемых запчастей.

В свою очередь, затраты на запчасти определяются компанией-страховщиком как сумма расходов на каждую единицу запчасти, рассчитываемую путём умножения:

- количества таких деталей;

- их цены;

- понижающего коэффициента, учитывающего износ старой детали.

Износ комплектующих исчисляется, исходя из сведений о:

- срока эксплуатации;

- пробега машины;

- коэффициентах влияния данных параметров на износ, значения которых установлены Положением Банка России от 19 сентября 2014 года № 432-П.

В случае полной гибели автомобиля страховщик обязуется выплатить деньги на приобретение нового. Размер выплаты в данном случае определяется как разность между:

- стоимостью машины в день аварии;

- стоимостью годных остатков.

Под годными остатками понимаются те детали и части машины, которые можно демонтировать и реализовать.

При этом цена годных остатков рассчитывается как произведение:

- цены ТС в состоянии до аварии;

- доли стоимости целых деталей в полной стоимости ТС;

- коэффициента расходов на продажу запчастей (0,7 – для легковушек, 0,6 – для грузовых);

- коэффициента срока эксплуатации ТС;

- коэффициент степени повреждений.

Вышеперечисленные коэффициенты также определяются на основании Положения Центробанка.

Больше нюансов о единой методике расчета ущерба по ОСАГО можно узнать в этом материале.

В дополнение к тексту подзаголовка, смотрим видео о том, как происходит расчет убытков о оценка ущерба по ОСАГО после ДТП:

Как не стать жертвой обмана?

Ведь наступление страхового случая вынуждает страховщиков нести дополнительные расходы, поэтому они пытаются их снизить любыми путями.

Что нужно знать, чтобы не стать жертвой обмана нечестной компании-страховщика?

-

Изучить, какие случаи отказа являются незаконными и каждый из таких случаев обжаловать в судебном порядке. Рассмотрим на примерах наиболее часто встречающиеся причины отказов, которые можно оспорить.

-

Водитель, чьи действия повлекли наступление ДТП, находился за рулём чужой машины, соответственно, не был вписан в полис ОСАГО. Действительно, на первый взгляд может показаться, что страховщик не обязан платить пострадавшему, ведь договор с ним заключал не виновник, а текст договора не содержит ФИО виновника. Однако это не совсем так.

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов. Для этого он может воспользоваться онлайн-калькулятором, который запустил на своём сайте РСА.

Для удобства пользователя приведём пошаговую инструкцию действий для определения стоимости деталей:

указать дату ДТП;- экономический регион;

- марка автомобиля;

- номер детали, которую необходимо проверить;

- ввести код безопасности;

- отправить запрос.

В результате этих действий появится таблица с указанием средней стоимости проверяемой детали.

Сервис позволяет осуществить одновременную проверку не более трёх запчастей. Если требуется узнать цены большего количества деталей, необходимо прибегнуть к вышеописанным действиям несколько раз.

С целью расчёта нормочаса работ необходимо указать:

- день, когда произошло ДТП;

- регион;

- марку и тип машины.

Узнать среднюю стоимость материалов можно, указав:

- дату совершения аварии;

- наименование производителя материала;

- название материала.

Разъяснения и инструкции, содержащиеся в нашей статье, призваны помочь пострадавшему лицу правильно выполнить расчет размера страховой выплаты, которая ему полагается, и определить, не пытается ли страховщик занизить сумму выплаты или вовсе незаконно отказать в возмещении убытков.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-40-67 (Москва

Это быстро и бесплатно !

- 16 Ноября, 2018

- Страхование

- Савельева Виктория

В статье рассмотрим, на сколько дорожает страховка после ДТП. Страхование ответственности автомобилиста считается обязательным требованием ко всем людям, которые являются водителями. Полис ОСАГО дает своему владельцу авто финансовую защиту в случае наступления дорожного транспортного происшествия, которое произошло по его вине. Страховка оформляется на платной основе и является обязательной для каждого водителя. Она покрывает материальные потери, в большинстве случаев – причинение вреда автотранспортному средству. Вред, который причинен здоровью участников аварии, также может быть возмещен при помощи страховки ОСАГО.

Чем ограничен размер выплат?

Размер производимых выплат при этом ограничен определенными ставками, которые утверждены Центральным банком РФ. Упущенную выгоду, а также моральный ущерб страховой полис, как правило, не возмещает, поэтому подобные расходы в полной мере ложатся на плечи виновника дорожного происшествия. В целях профилактики ДТП разработана специальная система коэффициентов, которые оказывают непосредственное влияние на стоимость ОСАГО после аварии. Чем больше количество страховых случаев за конкретным водителем зафиксировано, тем дороже он заплатит за новый страховой полис. И напротив – чем меньше он их совершит, тем дешевле будет для него страховка ОСАГО после ДТП.

Суммы выплат

Размер выплат, которые страховой компанией должны быть произведены пострадавшей стороне, постепенно повышаются. Последние изменения начали действовать с сентября 2017 г. Максимальная выплата на сегодняшний день составляет 500 тыс. руб. для ДТП, при которых был причинен вред здоровью людей. При возмещении материального ущерба размер компенсации достигает в среднем 400 тыс. рублей.

Сколько страховая компания выплачивает при ДТП по ОСАГО, зависит главным образом от результатов специальных экспертиз: автотехнической, медицинской, трасологической, дорожной и других, а также от количества пострадавших и масштабов нанесенного вреда. Значение также имеют модель, марка и момент выпуска автотранспортного средства, его фактическая изношенность в момент дорожного происшествия, стаж вождения, место жительства водителя и прочие нюансы.

Для того чтобы проконтролировать расчеты страховой фирмы, можно провести самостоятельные вычисления стоимости выплат по ОСАГО после ДТП. Самым надежным и информативным способом является организация независимых экспертиз. Однако в несложных случаях могут подойти и базовые программы, которые можно легко отыскать в интернете.

Страховые случаи

В законодательстве указаны все ситуации, при которых страхователю будут положены выплаты по полису ОСАГО после ДТП. Здесь необходимо отметить одно общее правило, по которому страховые случаи предполагают возникновение любых дорожных происшествий, произошедших по вине владельца страхового полиса в момент управления автомобилем и причинившим вред здоровью, жизни или имуществу иных участников дорожного движения. Страховые случаи без ДТП компанией не оплачиваются. То есть если пострадавший и водитель решили факт происшествия не оформлять и рассчитались на месте, тогда потраченные средства никто возвращать не будет.

На сколько увеличится страховка после ДТП, должен знать каждый водитель.

Что и как делать?

Законодательство в области поведения водителя после аварии также иногда претерпевает изменения. Ввиду последнего алгоритм действий по ОСАГО после ДТП стал более простым. В настоящий момент при происшествии к сотрудникам ДПС обращаться не обязательно, если:

- погибших и пострадавших людей нет;

- в ДТП участвуют только два транспортных средства;

- сумма материального ущерба не превышает 50 тыс. руб.;

- у водителей авто не имеется разногласий по поводу установления вины;

- автовладельцы могут заполнить европротокол самостоятельно, начертить схему дорожной аварии.

Как действовать при ДТП, если соблюдаются все вышеперечисленные требования: сфотографировать место ДТП во всех ракурсах. Если фотографий будет достаточно, можно не привлекать свидетелей. После этого необходимо убрать транспортное средство с проезжей части и заполнить необходимые извещения, приложив схему дорожного происшествия.

Что делать пострадавшему с полисом ОСАГО после ДТП? Нужно отнести извещение в страховую организацию. Далее необходимо выждать время, которое дается компанией на рассмотрение вопроса.

Вызвать сотрудников инспекции нужно, если:

- имеются погибшие или пострадавшие в аварии люди;

- автотранспортные средства получили значительные повреждения;

- необходимо официально запротоколировать действия виновника аварии;

- водители не могут достичь взаимопонимания в вопросе по установлению вины;

- автомобилисты не могут отобразить схему происшествия;

- одна сторона покинула место ДТП без веских оснований;

- в аварию попало более двух машин;

- транспортные средства были по той или иной причине смещены;

- у одной из сторон дорожного конфликта нет полиса.

Как получить компенсацию?

Многие не знают, как получить страховые выплаты после ДТП по ОСАГО. Из-за этого между страховщиками и автовладельцами часто возникают многочисленные серьезные конфликты и мелкие споры. На самом деле данная процедура довольно проста. Порядок возмещения материального ущерба по ОСАГО включает необходимость уведомления страховой организации (в установленные сроки) о том, что случилось дорожное происшествие.

У страховщиков имеется возможность в течение некоторого периода изучить имеющиеся материалы дела и осуществить автомобильную экспертизу для установления точной суммы возмещения. Кроме того, правила оформления ДТП предполагают досудебное урегулирование возникших споров (в обязательном порядке) со страховыми фирмами.

Здесь имеется в виду, что если по определенной причине водитель не согласен с действиями обслуживающей его компании, то перед тем, как обращаться в судебную инстанцию, придется правильно оформить и подать претензию в организацию. Это касается также и ситуаций, когда страхователь не доволен тем, как производятся выплаты. Просрочка не является основанием для того, чтобы страховая фирма отказала в выплате денежного возмещения. Для удобства подать заявление можно не только при непосредственном визите, но и через юридического представителя или по факсу.

После ДТП на сколько увеличивается страховка, расскажем ниже.

Сроки страховых выплат

Страховые суммы по дорожно-транспортному происшествию по ОСАГО производятся не ранее, чем через 20 дней после принятия обращения пострадавшего к рассмотрению. После этого страховая организация должна либо осуществить оплату, либо отказать в возмещении ущерба. Если выплаты ОСАГО при ДТП по какой-то причине задерживаются, то за каждые сутки просрочки страховая компания теперь обязана выплатить штраф в размере 1 % от суммы, положенной к возмещению.

Расчет выплат

Сумма зависит от стоимости ремонта автомобиля. Она может определяться двумя основными способами:

- собственными силами страховой организации;

- при помощи независимого мероприятия по оценке.

В любом случае эта сумма напрямую зависит от таких параметров, как:

- дата дорожного происшествия;

- регион;

- модель автомобиля;

- год выпуска авто;

- пробег;

- комплектация автомобиля;

- дата начала эксплуатации;

- дефекты доаварийного характера и др.

Если произошло ДТП, стоимость восстановительных работ и ущерба считают на основании той информации, которая была собрана при первичном осмотре поврежденного транспортного средства, а при необходимости – после дополнительного осмотра, который должен быть зафиксирован в специальном акте. Для установления точной стоимости ремонта страховщик учитывает издержки на проведение ремонтных работ, расходы на материалы, цены заменяемых запчастей. Затраты на запчасти устанавливаются компанией-страховщиком как размер расходов на конкретную единицу запчасти, которая рассчитывается путем умножения: количество деталей, их стоимость, понижающий коэффициент, учитывающий износ старой запчасти.

Сколько будет стоить ОСАГО после ДТП?

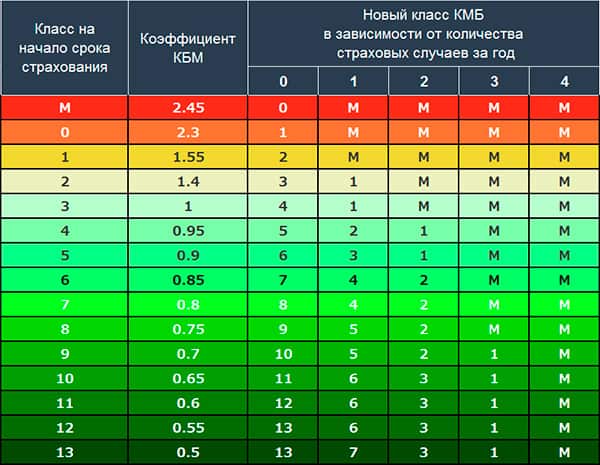

КБМ (бонус-малус) оказывает непосредственное влияние на стоимость полиса. Когда он увеличивается, повышается цена страховки после ДТП, если уменьшается – соответственно и полис тоже стоит дешевле. Начинающим водителям страховая фирма автоматически присваивает КБМ равный единице.

Стоимость полиса определяется строго индивидуально. При этом должна быть учтена масса различных факторов, расчет производится с учетом всех важных коэффициентов. На сколько подорожает страховка после ДТП?

Расчет КБМ происходит по двум параметрам. Прежде всего, это класс, который присваивают каждому водителю на момент страхования. Кроме того, учитывают страховую историю за истекший период. Если год был безаварийный, то значение его КБМ понижается. В случае ДТП коэффициент растет. Понятно, что чем больше количество аварий, тем выше будет значение.

Определенно, сумма по страховке будет больше, чем в прошлый раз, потому что за безаварийность водителя ему полагается более низкий коэффициент расчета, за аварию же – более высокий.

Представим ситуацию. Водитель с классом 3 попал в аварию единожды. Ему по причине выплаты присваивают класс 1 с КБМ 1,55. Для того чтобы посчитать на сколько дорожает страховка после ДТП, базовая ставка умножается на 1,55. Если авария случилась дважды, то класс водителя достиг бы максимума так же, как и КБМ – 2,45. В результате сумма полиса стала бы почти в два с половиной раза дороже.

Что делать, если в выплате отказали?

Ситуации, когда страховые организации легко идут навстречу своим клиентам, радуя их щедростью, наблюдаются крайне редко. В большинстве случаев полноценная компенсация по ОСАГО бывает результатом усилий автомобилистов. Инструментами для восстановления справедливости являются судебная и независимая экспертизы, призванные определить истинную картину дорожного происшествия и остановить реальную сумму возмещения.

Для кого возрастает стоимость?

Особенностью выплат является то, что стоимость ОСАГО после ДТП возрастет исключительно для виновника дорожного происшествия. Если водитель спровоцировал аварию, то ему следует учитывать следующее: его страховая компания на протяжении 14 рабочих дней после уведомления занесет данные, о происшествии и выплатах денежной компенсации в АИО. Водителю нет смысла менять этого партнера, чтобы утаить факт дорожного происшествия. Все страховые организации пользуются единой базой АИО и история вождения видна им в каждом отдельном случае.

Заключение

Несмотря на то что размеры страховых выплат в последнее время были значительно увеличены, установленных в законодательстве лимитов не всегда достаточно для пострадавшей стороны. В случаях, когда уплата страховки после происшествия не покрывает весь объем полученного вреда, часть денежных средств придется требовать непосредственно с виновника аварии, а это довольно сложная и длительная процедура.

Мы рассмотрели, на сколько вырастет страховка после ДТП.