В страховании автогражданской ответственности в России наметился очень жесткий кризис. Особенно он заметен на Дальнем Востоке

– Почему ОСАГО в Приморье убыточно? И убыточно ли оно на самом деле?

Таблица 1. Сборы по ОСАГО в Приморье за 2017 год:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Выплаты по ОСАГО в Приморье за 2017 год:

(источник тот же)

| № | рег. номер |

название | город | (тыс.руб. + % от всего рынка) | |

| 1 | 1 | РОСГОССТРАХ | Москва | 1 727 789 (52.35%) | |

| 2 | 2214 | ДАЛЬАКФЕС | Владивосток | 566 933 (17.18%) | |

| 3 | 621 | ВСК | Москва | 341 970 (10.36%) | |

| 4 | 928 | ИНГОССТРАХ | Москва | 295 142 (8.94%) | |

| 5 | 1209 | РЕСО-ГАРАНТИЯ | Москва | 82 618 (2.50%) | |

| 6 | 1208 | СОГАЗ | Москва | 75 629 (2.29%) | |

| 7 | 3983 | СТЕРХ | Якутск | 54 364 (1.65%) | |

| 8 | 2239 | АЛЬФАСТРАХОВАНИЕ | Москва | 53 181 (1.61%) | |

| 9 | 319 | ХОСКА | Хабаровск | 31 173 (0.94%) | |

| 10 | 1427 | МАКС | Москва | 19 167 (0.58%) | |

| Итого: | 3 247 966 (98.40%) | ||||

| Остальные: | 52 725 (1.60%) | ||||

| Всего по рынку: | 3 300 691 (100%) | ||||

– А при чем тут Центробанк и автострахование?

– Неужели страховым компаниям, имеющим достаточно мощное лобби в Думе и правительстве, сложно инициировать изменения в соответствующих нормативных актах, изменить методики расчета выплат?

– ОСАГО в той или иной форме успешно функционирует во многих развитых странах. Так почему же с этим уникальным страховым продуктом возникают проблемы в России?

Правильнее было бы сразу сделать так, чтобы страхователь приобретал полис на себя. И в качестве опции мог бы выбрать разновидности т/с, на которые этот полис распространяется. Как правило – в рамках того, чем позволяют управлять водительские права. Например, легковой автомобиль до 200 л.с., мотоцикл до 50 л.с., скутер, велосипед. Все с одним полисом! И все это независимо от того, кому принадлежит ТС, сколько времени Страхователь ездит на ТС и т.д. Именно так сделано во многих странах мира. Далее мог быть задействован определенный механизм, в котором, например, к горе-водителю, каждую неделю совершавшему ДТП и приносящему убытки страховщику, применялось постоянное удорожание тарифов. Очевидно, что пришлось бы выстраивать определенные защитные механизмы против злоупотреблений. Но это сильно бы сократило возможности авто-жуликов, серьезно мотивировало бы водителей ездить аккуратнее, не совершать ДТП. Что в конечном результате привело бы к снижению аварийности на дорогах. Это первое.

–То есть, страховщики своим непрофессионализмом сами себя загнали в угол?

– Какой же тогда возможен выход?

– Приморье уже там. Но тогда на территории края можно будет ввести т.н. “Единого агента”, когда в любом офисе страховой компании клиент обязательно купит полис ОСАГО, а вот какой компании, останется загадкой. Т.к. “Единый агент” работает со всеми страховщиками, имеющими лицензию по ОСАГО. Возможно, пострадает сервис, но клиент точно не останется без полиса.

Вы уверены, что знаете к кому именно вам нужно обращаться за страховыми выплатами при ДТП? Вам знакомо прямое возмещение убытков по ОСАГО что это такое и каким образом вас могут на нем обмануть? Если есть сомнения, то читайте статью – вы будете точно знать когда и у кого требовать причитающееся, и не оставите шансов алчным страховщикам поживиться за ваш счет.

Как пострадавшие получали страховые выплаты раньше

Первые 6 лет действия в России системы ОСАГО (с 2003 г.) пострадавшим предписывалось обращаться за выплатами в страховую компанию (СК) виновника страхового случая.

По идее тут не должно было быть проблем, но они начали возникать ввиду большой разницы между страховщиками – одни прилежно исполняли свои обязательства, другие нет.

И если виновник страховался в сомнительного толка заведении (а на тот момент их было немало), то у потерпевшего из-за этого начинались проблемы с выплатами, на что он мало чем мог повлиять. Собственный же страховщик потерпевшего лишь разводил руками.

После осмысления сложившейся ситуации, в 2009 г., власти решили предоставить страхователям возможность выбора страховщика для получения возмещения.

Потерпевший мог выбрать:

- Классический вариант – с выплатой от СК виновника;

- Альтернативный вариант – прямая выплата от собственной СК (ПВУ).

Так поступали страховщики и виновников, и потерпевших, зачастую неоднократно отсылая соискателя возмещения друг другу. Экономический кризис усугубил ситуацию и подобным плутовством стали грешить даже приличные СК. Да и немало водителей было поймано на жульничестве – они подавали заявления о возмещении сразу обоим страховщикам.

В результате правительство решило поставить точку в данном абсурде и через 5 лет после первой реформы ввело процедуру безальтернативного прямого возмещения убытков.

Что такое прямое возмещение убытков в сегодняшней редакции законодательства

Прямое возмещение убытков – это получение потерпевшим основных страховых выплат у своего же страховщика. ПВУ еще называют упрощенной процедурой выплат.

Но к прямому возмещению относятся два его варианта: старый и новый.

На сегодняшний день приведенное выше определение не до конца актуально и немало водителей путается в понятиях. Как я уже упоминал, сама процедура ПВУ была введена довольно давно – с 1 марта 2009 г.

Однако это было альтернативное ПВУ – с возможностью выбора страхователем классического и запасного варианта. А со 2 августа 2014 г. ввели безальтернативное ПВУ.

Подобная реформа прямо указывает страховщикам и страхователю порядок выплат:

- Страховщикам, связанным со страховым случаем – который из них и в каких ситуациях выплачивает возмещение;

- Потерпевшему страхователю – к которой СК и в каких случаях обращаться.

То есть, убирается момент неопределенности, что пресекает распоясавшееся жульничество на этой почве.

Теперь потерпевшему в большинстве случаев предписывается получать возмещение в своей страховой компании – возможность свободного выбора упразднена. Поэтому и такое название: безальтернативное ПВУ.

А страховщик потерпевшего теперь не имеет права увиливать от возложенной законом обязанности и перекладывать ее с больной головы на здоровую.

Что касается финансово-правовых отношений между СК, участвующими в прямых или регрессивных выплатах, то тут действует ГК РФ (ст. 183, 366 и 325) по признакам:

- Представительных отношений;

- Солидарной ответственности;

- Обоюдного поручительства.

Еще следует упомянуть о Соглашении по прямому возмещению между СК. Положениям данного документа обязаны следовать все страховщики-члены РСА на основе договора профессионального товарищества (ГК РФ, гл. 55).

Обобщенные нормы по Соглашению о ПВУ для страховщиков прописаны в ст. 26.1 (ФЗ № 40), которая разработана на основе Приказа № 6Н Минфина РФ (от 2009 г.).

Сегодня при страховом случае пострадавший обращается с заявлением к своему страховщику, а он не может отказать в его принятии.

Только поймите это положение правильно: СК не может отказать в принятии документов и обязана рассмотреть страховой случай. Но отказать в выплатах, если на то есть законные основания, страховщик право имеет.

Кстати, во многих развитых странах Запада прямое возмещение осуществляется именно на безальтернативной основе.

Безальтернативное возмещение обеспечило:

- Пресечение безосновательных отказов в рассмотрении дела страховщиками;

- Пресечение мошенничества со стороны страхователей;

- Убрана неопределенность в законодательстве;

- Процедура возмещения упрощена;

- Срок выплаты возмещения сократился;

- Повышение здоровой конкуренции среди страховщиков на почве заинтересованности в клиентском выборе.

По подсчетам аналитиков введение процедуры безальтернативного ПВУ было крайне необходимо для:

- Страховщиков – в 95% случаев;

- Страхователей в общем плане – в 50% случаев;

- Страхователей-потерпевших – в 95% случаев.

Внимание! В новых условиях для водителей повышается личная заинтересованность в выборе для себя ответственного страховщика – это минимизирует проблемы с выплатами если произойдет страховой случай.

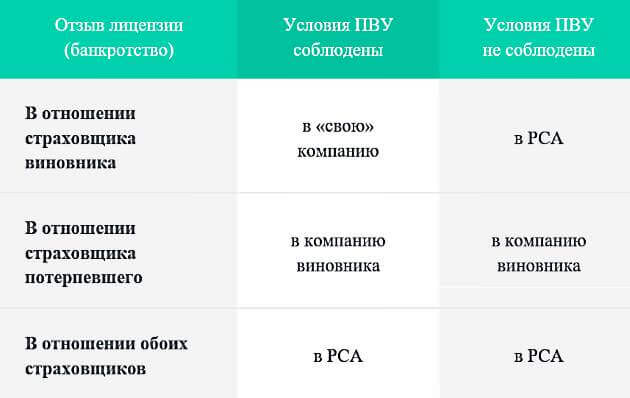

Действующая процедура прямого возмещения имеет свои особенности – она не применяется для всех страховых случаев без исключения.

Вот перечень необходимых для этого условий:

- В ДТП пострадало только транспортное средство (ТС) – отсутствует вред здоровью, жизни или иным материальным ценностям;

- Участниками ДТП стали только два ТС – включая прицепы к ним;

- Действенный полис ОСАГО имеется у обоих водителей;

- Отсутствует факт обоюдной виновности в ДТП – пострадавший и виновник ясно определены;

- Имеется действующая лицензия у обеих СК, и они являются участниками, входящими в Соглашение о ПВУ.

Если хотя бы одно из перечисленных условий не будет соблюдено, то заявление о выплате подается в компанию виновной стороны.

По сравнению с альтернативным ПВУ изменилось вот что:

Внимание! Если описанные условия для выплат по процедуре прямого возмещения соблюдены, но оба страховщика находятся в стадии банкротства или у них отозваны лицензии, то потерпевший вправе получить возмещение из компенсационного фонда РСА.

Внимание! В 2016 и 2017 г. в отношении прямого возмещения действует новая поправка: теперь страховщик не может отказать своему клиенту в ПВУ, если владелец полиса и водитель не одно и то же лицо.

Водители и некоторые источники интернета иногда путают отказ страховщика в ПВУ и просто отказ в возмещении. Последнее имеет общие основания и касается возмещения, а не его формы (например, отказ в выплате если виновный не застрахован и т. п.).

Отказ же в ПВУ не является отказом в страховой выплате, а лишь перенаправляет требования потерпевшего в компанию виновника ДТП или в РСА. То есть свои деньги страхователь получит, но с более длительной процедурой.

Чисто же ПВУ касаются следующие ситуации, когда в нем будет отказано:

- Если компания виновника по каким-то причинам приняла заявление по рассматриваемому ДТП;

- Рассматриваемое ДТП инициировало судебный процесс по какому-либо вопросу, связанному с аварией;

- Если ДТП было оформлено по Европротоколу, но у сторон имеются разногласия или при неправильном составлении документации.

Как получить страховую выплату по процедуре ПВУ?

Порядок выплат при прямом возмещении не отличается от стандартного.

Вот примерная схема этапов этой процедуры:

- Этап первый: оформление документации на месте ДТП. На данном этапе нужно проявить большую внимательность, т. к. от правильности составления документов и отображения фактов аварии может зависеть величина выплат. СК вправе отказать в возмещении если документация составлена неправильно, особенно если использовался Европротокол.

- Этап второй: подача документов в страховую компанию. После документального оформления ДТП, условия которого соответствуют критериям ПВУ, водителю нужно подать извещение об аварии, заявление о страховом возмещении и другую необходимую документацию в свою СК. Сделать это нужно в течение 5-и рабочих дней (не 15-и, как было ранее, имейте это в виду – ст. 11.1 п. 2, ФЗ № 40).

- Этап третий: анализ предоставленной информации и решение. Работники СК проведут оценку предоставленных документов, содержащейся в них информации и вынесут решение о соответствии ДТП страховому случаю с возможностью выплат по ПВУ.

- Этап четвертый: осмотр ТС. Представителями СК проводится осмотр автомобиля и определение степени повреждений. При несогласии в оценке потерпевший имеет право потребовать от страховщика организации независимой экспертизы (согласно ст. 12.1 ФЗ № 40).

- Этап пятый: выплата возмещения. В течение 20 календарных дней с момента подачи документации СК обязана произвести страховую выплату в наличной (через кассу) или безналичной (на р/с, потерпевшего) форме, по выбору страхователя. Далее страховщик самостоятельно производит расчетные операции со страховщиком виновной стороны, которая обязана возместить выплаченную сумму.

Если вы хотите узнать больше подробностей о прямом возмещении по ОСАГО, то посмотрите вот это видео, где кроме основной добавлена информация и по Европротоколу.

Ниже я привел списки обязательной документации и той, которая может понадобиться, но в процедуре ПВУ требуется не всеми страховщиками.

Обязательный пакет документов должен содержать:

- Заявление о прямом возмещении за страховой случай;

- Извещение о ДТП (заполняется обеими сторонами);

- Справка от инспектора ГИБДД (форма 748), если вызывался наряд ДПС;

- Копии документов от инспектора касающиеся наличия или отсутствия админнарушений (протокол, постановление, определение);

- Копии документов, подтверждающих право собственности потерпевшего на поврежденное авто;

- Доверенности представителя потерпевшего, на получение страховой выплаты за потерпевшего и т. п. (если нужно);

- Квитанции об оплате сопутствующих ДТП расходов (эвакуатор, хранение и т. п.).

В дополнение к вышеперечисленному может понадобиться:

- Копия полиса ОСАГО;

- Банковские реквизиты для перечисления выплаты;

- Копия водительских прав;

- Стандартная копия гражданского паспорта.

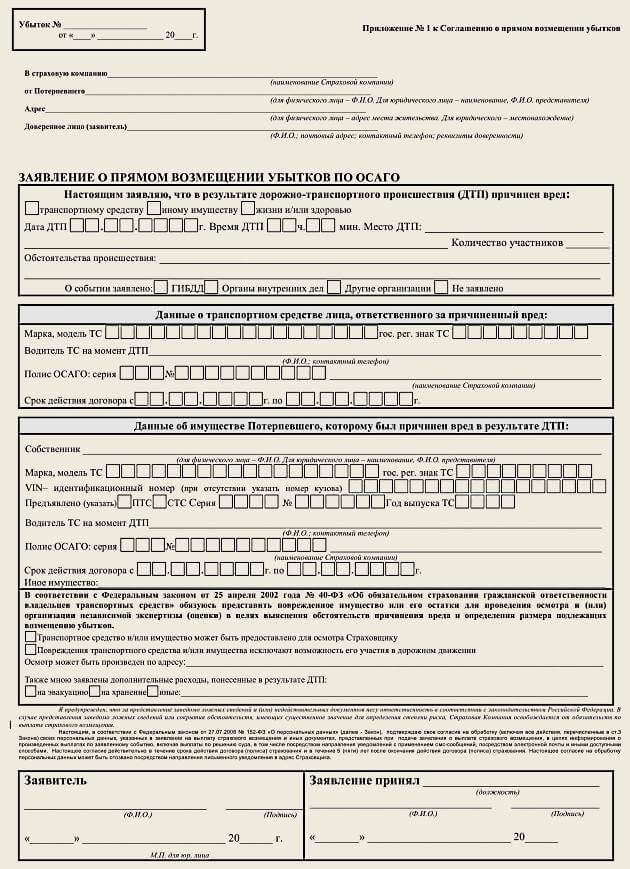

Заявление в СК на выплату по ПВУ может составляться в произвольной форме, но лучше использовать для этого специальный бланк.

В любом случае в этом документе должны присутствовать следующие сведения:

- Данные страховщика (юридическое название);

- Данные страхователя (ФИО, полный адрес прописки, адрес местонахождения, контакты);

- Характер, дата, время, место и обстоятельства ДТП;

- Организации, которые были уведомлены о происшествии;

- Данные по виновнику ДТП, его автомобилю и страховом полисе;

- Подробные данные о пострадавшем автомобиле;

- Данные о страховом полисе потерпевшего;

- Данные по сопутствующим расходам;

- Подписи представителя СК и страхователя-потерпевшего.

Если вам нужен бланк заявления актуального образца, то нажмите на эту ссылку и вы его получите.

Проблемы прямого возмещения убытка

Безальтернативное ПВУ сгладило многие острые углы в процедуре страховых выплат, но некоторые проблемы остались.

Например, не учтены ДТП с причинением вреда здоровью и с более чем двумя машинами-участниками. Требуют приведения в ясность пока еще весьма туманные и противоречивые проводки расчетов между страховщиками по случаям с ПВУ.

На некоторых проблемах я остановлюсь более подробно.

В результате страховщик может отказаться от выплат по т. н. бесконтактным ДТП – когда вред ТС причиняется без физического контакта с другим авто. Судебная практика давно определила, что подобные аварии признаются страховыми случаями, если имеется факт использования машины по прямому назначению, что не всегда означает езду на ней.

Это могут быть и различные связанные с непосредственной ездой действия: моменты остановки, парковки, буксировки, возникновения внезапной опасности и др.

Выходит, положением о безальтернативном ПВУ закон ограничивает права граждан в указанных случаях, заставляя их подавать в суд на любящих ставить себе на службу такие юридические казусы страховщиков (на Росгосстрах и ему подобных, к примеру).

Несмотря на то, что закон установил безальтернативность и обязательность выплат потерпевшему для СК осталась возможность занижения страховых выплат.

Данная проблема имеет место и при классической форме возмещения, но при ПВУ она особенно остра, т. к. этому способствует несовершенство механизма взаиморасчетов между СК после перечисления денег потерпевшему.

Дело в том, что при ПВУ проводки расчетов для страховщиков проходят по фиксированным суммам, которые определяются РСА. Эту организацию почему-то совсем не волнует сколько СК заплатила – сумма возвратного возмещения зависит только от данных авто и региона РФ. Конечно, это абсурд.

В результате, в одном случае страховщик может сработать себе в убыток, а в другом неплохо погреть руки. И оба варианта стимулируют плутовство – чтобы обезопасить себя от убытков (при крупных суммах выплат для дорогих авто, которые не покроет возврат) СК максимально занижают калькуляцию.

Но если авто бюджетного класса, то появляется искус занизить калькуляцию чтобы уже нажиться на разнице от той же возвратной суммы.

В результате в некоторых компаниях отличие сумм выплат по ПВУ и по классической схеме доходит до 50%! А обычно это 25-40%, что тоже недалеко от фактического грабежа.

Эта бумага имеет юридическую силу и определяет точные рамки страховой выплаты: порядок, срок и самое главное – размер. Если менеджеру СК удастся склонить клиента подписать данное соглашение, то все обязательства страховщика будут считаться выполненными, применительно к данному ДТП.

В результате потерпевший лишает себя возможности взыскания дополнительных сумм со своего страховщика (если это вдруг потребуется) и одновременно снимает с него ответственность за плутовство с занижением калькуляции ущерба.

Оспорить такое соглашение можно только в суде и то это довольно проблематично.

Полезные советы

Заключение

Теперь вы понимаете отличия старого и нового ПВУ, знаете что означает безальтернативность последнего, знакомы с процедурой его оформления и возможными подводными камнями от страховых компаний.

Применяли ли вы на практике прямое возмещение по старой и новой схеме? Есть ли у вас чем поделиться на этот счет? Если да, то сделайте это в комментариях.

П.С. На фото БМВ 5 серии 530 Д (Ф 10). Взял тут: drive2.ru/r/bmw/976431/

Уже больше полутора лет действуют новые правила ОСАГО . Основные изменения коснулись процедур урегулирования убытков и размеров страховых выплат. При этом декларировалась главная цель перемен – облегчение жизни страхователям и первоочередная защита их интересов. Так ли это на самом деле? Чего больше для автовладельцев в новшествах – плюсов или минусов?

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Разложим по полочкам внесенные изменения и рассмотрим их значение для вас.

-

Размеры выплат:

Лимиты выплат по возмещению вреда, причиненного имуществу, остались прежними: максимум 160 тысяч рублей, которые делятся на всех потерпевших и не более 120 тысяч рублей для одного пострадавшего, если он только один. Зато снято ограничение в размере 240 тысяч рублей при ущербе жизни или здоровью нескольких человек. Оставлен максимум выплаты в сумме 160 тысяч рублей каждому потерпевшему.

Также установлено, что в случае смерти потерпевшего родственники получат компенсацию до 25 тысяч рублей на погребение и до 135 тысяч рублей в случае потери кормильца.

На первый взгляд, кажется, что условия выплат стали лучше. С формальной точки зрения, судя по цифрам, это так. Но можно ли всерьез говорить о реальном увеличении размеров возмещения вреда, причиненного жизни или здоровью потерпевших? Ведь известно, что вследствие несовершенства и несоответствия друг другу законодательных актов размеры выплат по ущербу жизни или здоровью очень далеки от объявленных страховых сумм. Также крайне усложнена процедура получения таких выплат. По официальным данным размер средней выплаты страховщиком по факту гибели составляет 18 тысяч рублей и при возмещении ущерба здоровью 12 тысяч рублей. Общий же объем компенсаций за вред, причинённый жизни и здоровью, составляет менее 2 % всех выплат по ОСАГО. Поэтому очень многие потерпевшие или их родственники и вовсе не обращаются за возмещением в страховые компании, видя бесперспективность и неоправданность этой затеи.

Потерпевший получил право обращаться за возмещением в свою страховую компанию, у которой он приобрел полис ОСАГО, а не в компанию виновника аварии. Прямое возмещение убытков возможно при строгом соблюдении одновременно двух условий:

- в результате дорожно-транспортного происшествия ущерб причинен только имуществу и нет пострадавших;

- дорожно-транспортное происшествие произошло с участием только двух автомобилей, владельцы которых имеют полисы ОСАГО.

Это бесспорно упрощает процедуру урегулирования убытков. Но надо иметь в виду, что на прямое возмещение нельзя рассчитывать, если в дорожно-транспортном происшествии виновны оба водителя, а также в случае бесконтактной аварии, когда автомобиль получил повреждения в результате некорректного маневра другого авто, не задев его.

В таком случае водители заполняют бланки извещения о дорожно-транспортном происшествии установленного образца и самостоятельно составляют схему ДТП.

Но есть ряд моментов, на которые автовладельцам необходимо обратить внимание. Если фактическая стоимость восстановительного ремонта окажется больше 25 тысяч рублей, то возникшую разницу будет оплачивать страхователь из собственного кармана. Чаще всего это случается при обнаружении в процессе ремонта скрытых повреждений.

При каких-либо сомнениях в размере или характере ущерба, количестве и виновности участников, наличии у них полисов ОСАГО, подготовленности к правильному оформлению извещения или схемы ДТП, лучше все же вызвать сотрудников ГИБДД или аварийного комиссара своей страховой компании. Ведь неправильно оформленные документы или ошибки в оценке ситуации могут привести впоследствии к отказу страховщика в выплате.

И просто необходимо вызывать ГИБДД, если есть подозрение или уверенность, что второй участник происшествия пьян. То же самое касается случаев, когда потерпевший может быть жертвой мошенников, а также, если в дальнейшем возможно судебное разбирательство по произошедшему событию.

Финансовая ответственность страховой компании по своим обязательствам перед клиентом, это конечно плюс для страхователя. Будет ли этот механизм работать, покажет жизнь.

Как видите, в новых правилах ОСАГО для страхователей есть и плюсы и минусы. С минусами ничего не поделаешь, о них надо хотя бы не забывать. А с плюсами стоит быть осторожными. Упрощенные процедуры урегулирования убытков требуют к себе очень внимательного отношения. Цена ошибки или оплошности высока – это получение либо неполучение страховой выплаты. Поэтому, если вы уверены в своих силах применяйте новшества себе во благо. Если же есть сомнения, лучше воспользуйтесь традиционными способами или помощью профессионалов. Кроме этого не лишним будет перед покупкой полиса посмотреть рейтинги страховых компаний .

P. S. Рассчитать стоимость автогражданки можно онлайн, на калькуляторе ОСАГО .