2018-2019 годы принесли автовладельцам массу полезных новшеств в сфере обязательного страхования. Не менее насыщенным обещает стать и 2020 год. Однако вряд ли большинство автовладельцев будет в восторге от грядущих изменений.

Главное новшество в очередном изменении тарифного руководства. Базовые ставки останутся на прежнем уровне, но могут измениться поправочные коэффициенты, в результате чего для многих автовладельцев ежегодный платеж существенно увеличится.

Изменение поправочных коэффициентов планировалось на конец 2019 года, но из-за разногласий в Госдуме его отложили на следующий год.

Другое новшество – создание единого полиса КАСКО и ОСАГО. Тем, кто покупает только автогражданку, будут продавать привычные полисы. Если же автовладелец оформляет в одной страховой компании оба полиса, то страховки объединят на одном бланке.

Пока у данной инициативы нет заметных минусов, а плюс в упрощении процедуры изменения и расторжения договоров.

И последней по порядку, но не по значимости, идет борьба с посредниками-мошенниками, которые сегодня пользуются доверчивостью автовладельцев, безнаказанно искажая данные о водителях, собственнике и машине для занижения платежа.

Разницу между платежом клиента и реальной ценой полиса они присваивают.

Каждое из упомянутых нововведений заслуживает особого внимания, поэтому стоит рассмотреть их более подробно.

Индивидуальные тарифы

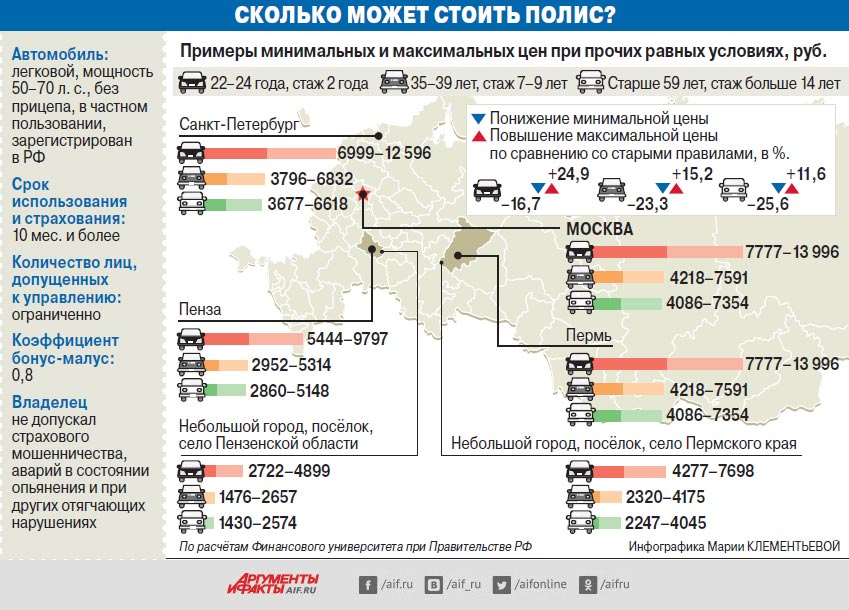

Предполагается полная отмена территориального коэффициента, который сегодня очень сильно влияет на итоговую стоимость полиса.

В результате полис подорожает почти для восьмидесяти процентов автовладельцев, особенно сильно изменятся цены в небольших населенных пунктах. Например, сейчас итоговая цена полиса в Крыму регулируется коэффициентом 0,6, а в Мурманске тот же коэффициент составляет 2,1.

Если его упразднят, то стоимость полисов сравняется. Нивелировать разницу планируется за счет модернизации системы Кбм. Однако Центробанк не до конца навел порядок с бонус-малусом, автовладельцы и водители продолжают жаловаться на необоснованное лишение их скидки.

В такой ситуации для многих цена ОСАГО необоснованно вырастет.

Единый полис КАСКО и ОСАГО

Если польза от введения коэффициента территории весьма спорна, то объединение добровольной и обязательной автостраховок безусловно является благим начинание, призванным существенно облегчить жизнь рядовым автовладельцам.

Среди нюансов объединения автогражданки и КАСКО более заслуживают внимания следующие.

Таким образом, Минфин и Центробанк сделали всё возможное для защиты прав автовладельцев от чересчур хитрых страховых компаний, включающих в договор скрытые условия.

Держи тариф шире

Нормативами Банка России, определявшими цену ОСАГО раньше, были недовольны все. Страховщики жаловались, что несут убытки. Водители заявляли, что платят слишком много. Поэтому Центробанк сделал всю систему более гибкой.

1. Расширяется диапазон базовых тарифов, на которые страховые компании накручивают региональные и индивидуальные клиентские коэффициенты. Минимальная отметка для легковых автомобилей в этом коридоре теперь 2746 руб., верхняя граница поднята до 4942 руб. И внутри этой вилки страховщики могут выбрать любую ставку, которую сочтут для себя выгодной и конкурентоспособной.

2. В зависимости от возраста и стажа вождения приобретатели ОСАГО поделены теперь на целых 58 категорий. И для каждой установлен свой коэффициент, повышающий или понижающий базовый тариф. Самая большая накрутка – в 1,87 раза – положена совсем неопытным водителям, которым ещё не исполнилось 22. Начиная с 35–39 лет и при стаже в 3–4 года уже можно рассчитывать на небольшую скидку. Раньше этого не было. А максимальный понижающий коэффициент – 0,93 – страховщикам разрешено устанавливать клиентам в возрасте от 59 лет. Главное, чтобы водительский стаж при этом тоже был не меньше 3 лет.

3. По-новому будет определяться коэффициент бонус-малус (КБМ), который оценивает риск аварийности применительно к конкретному водителю. Такой коэффициент у одного человека теперь будет только один, независимо от количества полисов ОСАГО, в которых его фамилия фигурирует. При этом с 1 апреля 2019 г. он будет устанавливаться на год и периодически пересматриваться. Изначально, если у водителя было несколько КБМ, выберут минимальный. Затем, если год прошёл без аварий, бонус-малус уменьшат, а если случилось ДТП – увеличат.

Такая система позволит компаниям устанавливать клиентам индивидуальные ставки, точнее учитывающие вероятность страховых выплат. И, как утверждает Российский союз автостраховщиков, многие водители выиграют. По оценкам, сделанным РСА в конце прошлого года, ОСАГО по новым правилам станет дороже только для 17% автовладельцев, а для 83% дешевле. А средняя цена полиса (в ноябре это было 5703 руб.), по расчётам ЦБ РФ, вырастет на 1,5%.

Где ждать подорожания?

Но что будет на самом деле? Какой базовый тариф – ближе к верхней или нижней границе – будут выбирать конкретные компании в погоне за прибылью? Независимые эксперты считают: в ближайшее время средний рост составит не менее 10%. А политика компаний в отдельных регионах будет зависеть от ситуации на местных рынках.

Кто сможет сэкономить?

И на этом реформа ОСАГО не заканчивается. С 1 сентября 2019 г. будет отменён коэффициент мощности двигателя, с 1 сентября 2020 г. – территориальный коэффициент. И в те же сроки тарифный коридор будет расширен вверх и вниз ещё дважды.

В чем суть реформы?

Изменения направлены на то, чтобы тариф для водителей определялся в зависимости от степени риска, который они создают на дороге. Так, аккуратные водители, не нарушающие ПДД, получат скидку, а лихачи, совершающие грубые нарушения, начнут платить за полис больше. Цель законопроекта — сделать ОСАГО более справедливым и индивидуализированным.

Первые шаги в этом направлении сделаны. Так, 9 января стартовала первая часть реформы: если раньше при расчёте цены полиса всех автовладельцев делили на четыре категории, то сейчас градаций возраста и стажа стало уже 58. Опытные водители старше 30 лет и с опытом управления свыше 10 лет получили понижающий коэффициент. Кроме того, у страховых компаний свобода в определении тарифа стала выше: тарифный коридор, в рамках которого они могут его устанавливать самостоятельно, был расширен на 20%.

Для дальнейшей индивидуализации тарифов, помимо прочего, планируется отменить действующие тарифные коэффициенты, не влияющие на аварийность. Речь идет о территориальном коэффициенте, а также о надбавке за количество лошадиных сил. При этом появятся новые коэффициенты, зависящие исключительно от стиля вождения автовладельца.

Оправдаются ли опасения автовладельцев о росте цен и кто вообще выиграет от реформы?

Например, в Челябинске базовый тариф сейчас по умолчанию умножается на 2,1 для всех водителей, в Москве и Казани – на 2, в Санкт-Петербурге – на 1,8 и т.д. Владелец автомобиля мощностью двигателя свыше 150 л. платит за ОСАГО с повышающим коэффициентом 1,6Однако экспертное сообщество, в том числе РСА, ГИБДД и некоторые независимые эксперты, сошлись на том, что мощность двигателя не влияет на аварийность, а потому не должна учитываться при расчете тарифа.

Когда и как именно будет осуществлена реформа?

Следующий этап, при условии согласования законопроекта, запланирован на 2020 год. Вместе с введением новых коэффициентов (за грубые нарушения ПДД, манеру вождения) и отменой некоторых действующих (территориального, надбавки за мощность двигателя) предлагается расширить тарифный коридор на 40% вверх и вниз, а затем — еще на 30%.

В перспективе обсуждается установление полностью свободного ценообразования ОСАГО. После проведения второго этапа реформы Центробанк будет следить за ценами, и если полисы не подорожают, то тарифы могут отпустить в свободное плавание. Возможно, рынок будет полностью освобожден от госрегулирования к 2023–2025 году.

А что, если цены все же повысятся?

Первые результаты реформы показывают, что такое развитие событий крайне маловероятно. Дело в том, что после того, как регулирование тарифов по ОСАГО перестало быть таким жестким, включились рыночные механизмы. на рынке страхования в России достаточно сильная конкуренция, а компании заинтересованы в привлечении аккуратных водителей, ведь они приносят прибыль. Поскольку таких водителей гораздо больше, то стоимость полиса для них должна снизиться.

Есть две цели. Первая — сделать тарифы более справедливыми. Сейчас лихачи и нарушители платят столько же, сколько добросовестные водители. По данным консалтинговой компании Oliver Wyman, клиенты, создающие наибольшие риски на дороге, разрушают 40% ценности всего портфеля ОСАГО.

Вторая — предотвратить возможный кризис на рынке. Согласно результатам исследования аудиторской компании KPMG, в этом году рынок ОСАГО покинут от трех до пяти игроков из топ-20. В 2018 году с рынка ушли 12 компаний, занимавшихся ОСАГО. Основная причина — убытки.

Текущая ситуация в отрасли не способствует прибыльности сегмента, поскольку регулирование не учитывает экономику рынка. В результате отдельные страховщики уходят. Потребители, конечно, это замечают, ведь офисы закрываются и в некоторых регионах становится все сложнее приобрести страховку. К тому же проблемы с прибыльностью отражаются на качестве услуг, в том числе на скорости урегулирования убытков.

ОСАГО вряд ли будет приносить большую прибыль, однако хотя бы минимальная маржинальность должна быть. В Европе даже при свободном ценообразовании рентабельность сегмента ОСАГО не превышает 10%.

Как это работает за рубежом?

В странах Азии и ряде стран Европы цены на ОСАГО сегодня регулируются рынком, а в некоторых западных странах вообще никогда не было госрегулирования.

В Германии действует множество персональных параметров. Например, страховщики обращают внимание на тип автомобиля, регион регистрации, пробег, род занятий владельца. Дороже всего страховка обходится клиенту, только что получившему права: тариф составляет 245% от базовой стоимости полиса. Безаварийные водители получают скидку. Опытному водителю с 30-летним стажем безаварийной езды полис обходится в 17% от стоимости.

Во Франции водитель получает скидку за каждый безаварийный период, а если он попадает в ДТП — надбавки. При этом в любом случае после двух лет безаварийного вождения стоимость страховки не может превышать 100% от базовой стоимости.

В Италии, кстати, женщины платят за ОСАГО меньше, поскольку считается, что они ездят аккуратнее.

В США итоговая сумма рассчитывается по формуле, учитывающей около 30 позиций. Смотрят как на автомобиль — год выпуска, пробег, класс, так и на самого водителя — его социальный статус, место работы, владение недвижимостью, манеру вождения, а также цель поездок и даже используемое топливо.