То, что необходимо страховать все автотранспортные средства по программе обязательного гражданского страхования знают все. Но не редко возникает вопрос – а как быть с прицепами для машин, они нуждаются в обязательной страховке?

До определенного времени ответ на такой вопрос носил положительный характер, так как автовладельцы были вынуждены страховать по отдельности как автомобиль, так и прицеп к нему. Но в 2007 году положение вещей поменялось. И теперь ситуация требует подробных разъяснений.

Нужна ли такая страховка?

Кому нужно регистрировать?

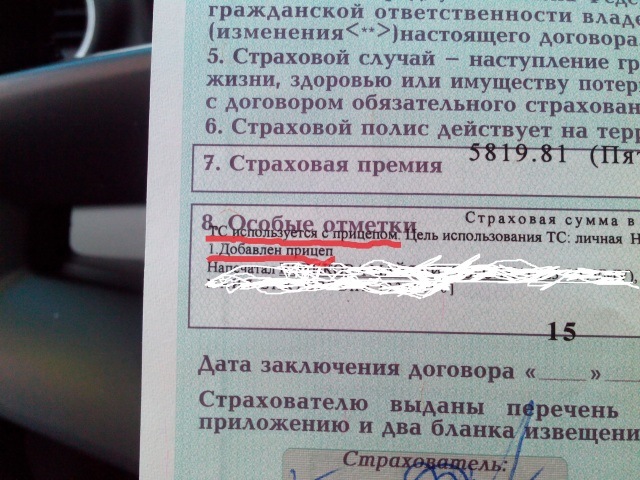

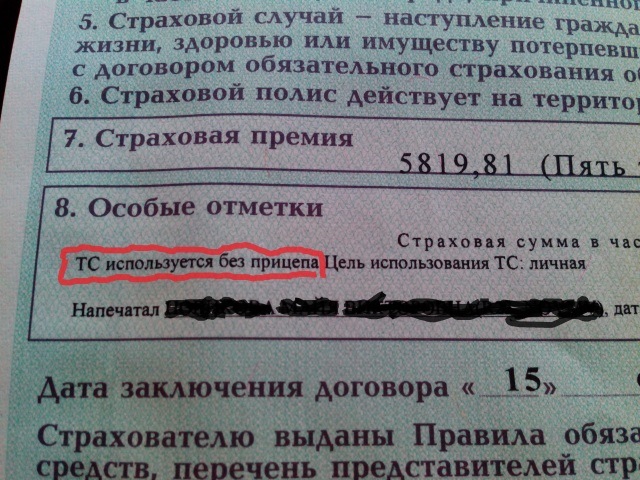

В 2007 году от страхования прицепов были освобождены только физические лица (вместо отдельной страховки прицепа, в страховом полисе просто ставилась пометка, что автомобиль страхуется вместе с прицепом), а вот юридические лица по прежнему должны были страховать прицепы к автотранспортному средству. Также, не освобождались от обязательного страхования прицепов и владельцы грузовых автомобилей (подробнее про ОСАГО на грузовой автомобиль можно узнать тут).

Причем, ранее по страховке можно было ездить только с определенным прицепом, а в страховом полисе в обязательном порядке указывался его номер. На сегодняшний день эксплуатировать можно любой прицеп, что очень удобно для многих автовладельцев.

Таким образом, если любой автовладелец или организация посчитают нужным застраховать прицеп отдельно, то они могут сделать это совершенно свободно.

Сколько стоит?

Когда происходит оформление ОСАГО на транспортное средство такого рода , следует обратить внимание на следующие коэффициенты:

| Какой вид транспортного средства | Коэффициент повышения на использование автомобиля с прицепом |

| Легковое транспортное средство для юридических лиц | 1,16 |

| Грузовые машины, максимальная масса которых не превышает 16 тонн | 1,4 |

| Грузовые машины, максимальная масса которых больше 16 тонн | 1,25 |

| Техника для дорожного строительства, тракторы, прочие виды транспортных средств | 1,24 |

| Легковые автотранспортные средства для физических лиц | 1,0 |

Учитывая данные таблицы, становится понятно, что владельцы прицепов могут не особенно беспокоиться за свой бюджет – множитель на него равняется единице, что не несет за собой изменений в стоимости страхового полиса. Если речь о юридических лицах, то им за страховку ОСАГО прицепа надо будет заплатить определенную сумму.

А вот больше всего придется раскошелиться владельцам грузовых машин, максимальная масса которых не больше 16 тонн, здесь окончательная стоимость страхового полиса ОСАГО вырастает до 40%.

Стоит привести пример – если житель Москвы, старше 22 лет, опыт вождения которого больше 3 лет, захочет застраховать свою грузовую машину массой до 16 тонн, то в страховой компании ему за это придется выложить 7018 рублей. А вот если грузовая машина такой массы будет страховаться с прицепом, то собственник уже выплатит 9825 рублей.

Период страхования

Есть примечательная деталь – при страховании прицепов необязательно заключать страховой договор на год, можно сделать это на тот период, когда прицеп активно используется. Такой подход позволяет автовладельцам ощутимо экономить. Но законодательством установлены минимальные сроки действия ОСАГО.

Юридические лица страхуются на полгода, а физические лица на 3 месяца.

Выплаты при ДТП

В случае аварии, на компенсацию может рассчитывать только сторона, которая пострадала. Для получения страховой выплаты пострадавшая сторона обращается в страховую компанию виновной стороны. Есть определенные случаи, когда за компенсацией пострадавшая сторона может обратиться в свою страховую компанию. При такой процедуре есть очень уточнение – что именно стало причиной ДТП, автомобиль или прицеп.

Выплата может быть оформлена в следующих случаях:

- в результате ДТП пострадало имущество;

- в ДТП принимало участие не больше 2-х человек.

Эти условия должны быть вместе, только тогда можно рассчитывать на страховую выплату.

А вот, если было столкновение с прицепом, то расчет на выплату страховой премии оправдан. Если в ДТП задействован легковой автомобиль, оснащенный прицепом (собственник – физическое лицо), то автомобиль с прицепом классифицируются, как одно транспортное средство. Если наступил страховой случай, то очень важно верно означить количество участников, задействованных в аварии.

Для того, чтобы воспользоваться выплатой, пострадавшая сторона должна оповестить страховую компанию о происшествии. Нововведения такие, что необходимо обратиться к страховщику, заполнить заявление, приложить необходимые документы (более детально про то, какие документы нужны для оформления страховки по ОСАГО, можно узнать в этом материале, а подробнее про заявление на оформление полиса можно прочитать тут). На все эти действия законодательство отводит страхователю срок 15 дней.

Заключение

Согласно новым правилам, отдельный полис ОСАГО на прицеп не предусмотрен, правила на него аналогичны обычному транспортному средству. Для того, чтобы получить компенсацию, нужно учитывать определенные факторы:

- водитель, который во время ДТП находился за рулем автомобиля должен быть вписанным в страховой полис ОСАГО (исключение – неограниченная страховка);

- водитель, который управлял транспортным средством с прицепом, в момент аварии не был в состоянии алкогольного опьянения;

- вред не был умышленным.

В заключении необходимо отметить, что обязательное страхование прицепов для транспортных средств отменено только в Российской Федерации (и ещё ряда стран СНГ, где законодательство схоже с российским). Если планируется выезжать за рубеж, то там прицеп все также нуждается в обязательном страховании.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Так как, я и года не являюсь владельцем прицепа, не знал об этом моменте, наткнулся совершенно случайно, на одном из форумов караванеров. Может кому то еще будет полезно.

Для прицепов нет ОСАГО, но его можно указать в страховке на тягач.

Говорят на стоимость страховки не влияет, хотя не уверен

Возможно поможет в случае ДТП.

У самого ОСАГО кончается в апреле, тогда и буду указывать.

Кстати в ДТП с прицепом уже попадал, когда гнал его из Удмуртии в Питер, почти 2000км. Под Нижним Новгородом, в пробке, один умелец на ваз 2104, не смог устоять от желания расцеловать мой прицеп. Ну, а прицеп не будь дураком просто запрыгнул тому на капот. Разошлись миром, у ваза мятый капот, у прицепа осыпавшаяся грязь.

Ну и дополнение к посту, как выяснилось:

Итак:

1. работникам ГАИ абсолютно фиолетово что указано в страховке, главное, чтобы она была.

2. Автомобили под категорией, , В, , никаких вписываний в страховку не нуждаются!

Все бланки ОСАГО, заполняются агентами на сайтах страховых компаниях, так вот в категории, , В, , графа прицепы не открывается! Лично проверил сидя у агентов. 🙂

А открывается она только с категории, , С, , .

Так, что, это как раз наоборот, скорее касается автодомушников 🙂 которые таскают за собой прицеп и у которых дом с категорией, , С, , !

Вписывается и доплачивается! не зависимо от вида собственности!

3. Что будет, если в страховке автомобиля не указана возможная буксировка авто?

Гаишники могут сделать замечание, если заметят. Но, оно им не надо!

В случае ДТП с участием виновного на автомобиле категории, , С, , с прицепом, страховая компания виновного выплатит ущерб пострадавшему ( до 400 т. руб. )

А дальше будет судится с виновником. за то, что тот своевременно не указал возможность буксировки прицепа. И суд будет на стороне страховой компании.

Необходимость оформления страхового полиса ОСАГО для всех автомобилей побудила споры относительно прицепов, которые используются многими водителями. Нужна ли страховка на прицеп к легковому автомобилю в или можно избежать дополнительных затрат, уточним в статье.

Нужно ли страховать прицеп

Главное требование, чтобы его вес был не более 3200 кг. То есть при весе меньше указанного заставить страховать свой прицеп никто не имеет права. Данное указание подтверждено Постановлением № 2 от 29.01.2015 г. Верховного суда РФ. Это относится и к юридическим организациям. Если вопрос касается грузового автомобиля, то сведения по прицепу вносятся в момент оформления ОСАГО на грузовик: ставится отметка по использованию авто с прицепом. Так как такая техника может ездить с разными прицепами, то оформляется общее разрешение, предусматривающее возможность установки разных видов дополнительных ТС.

Важно! Следует иметь в виду, что при выезде в другие страны страховка для легковых автомобилей с прицепом является обязательной. Отменена она только в России.

Согласно требованиям, техосмотр при остановке сотрудниками ГИБДД на дороге не требуется. Поэтому для оформления страховки он также не обязателен, что удобно и для прицепов. О наличии техосмотра говорит диагностическая карта, которая не выдается без ТО. Уже ее могут потребовать при оформлении ОСАГО. Из сказанного следует, что для прицепов не требуется ТО, диагностическая карта.

Обязательной является регистрация описываемого транспортного средства в Госавтоинспекции, так как прицеп именно таким и является. Также на него должны выдать СТС, номерные знаки, что обязательно без привязки к типу авто, к которому он будет цепляться. Отличаться будет только цена госпошлины, она будет ниже, чем для автомобиля.

Виды прицепов, подлежащие страхованию

К видам прицепов относятся:

- платформы

- бортовые виды

- на одну и две оси, прицепы-роспуски

Виды по назначению:

Все прицепы делят еще на легковые и на универсальные грузовые. Первые предназначены для установки на легковом транспорте, вторые, соответственно, для грузового. Есть также прицепы спецназначения:

- самосвалы, используемые для транспортировки сыпучих веществ

- цистерны, применяемые под жидкости

- для техники: мотоциклов, снегоходов, лодок

- автовозы для доставки машин

- туристические, прицепы-дачи, направленные на обеспечение отдыха людей

- коммерческие, оснащенные торговым оборудованием

- для транспортировки животных

От чего страхуется

Наличие ОСАГО гарантирует защиту интересов водителя в случае его вины в ДТП. Это относится и для варианта присоединения прицепа, который был установлен на момент аварии. Страховое покрытие распространяется относительно повреждения, утраты материальной части имущества – автомобиля, и причинению вреда здоровью людей, включая пешеходов. К страховым случаям относится и угон прицепа, стихийные бедствия в виде града, урагана, обвалов почвы, противоправных действий других лиц.

К случаям исключения относится:

- возмещение морального ущерба

- оформление полиса на другое ТС, не попадавшее в ДТП

- перегрузка автоприцепа

- участие в гонках

То есть не следует рассчитывать на выплату страхового возмещения в том случае, если не соблюдены условия по заключенному договору. Его нужно внимательно читать перед получением, чтобы вести себя на дороге правильно.

Виды полисов

Классификация договоров страхования с участием прицепа находится в прямой зависимости от количества водителей, допущенных к управлению. В связи с этим различают виды:

Под ограниченным количеством имеется в виду запись конкретных лиц или одного водителя. Также можно исключить лиц, на которых страховка не распространяется (собственник авто желает ограничить доступ к управлению ТС). Чтобы оформить такой договор следует обратиться в СК с заявлением. Изначально такой вид не предусмотрен для оформления юридическим лицам.

Страховка без ограничений подразумевает использование транспортного средства по назначению без конкретизации списка водителей. То есть, заплатив немного больше базового тарифа, можно получить страховое покрытие и не следить за тем, кто будет управлять транспортным средством.

Сколько стоит

Категорию водителей, имеющих прицепы, и желающих застраховать свою ответственность с учетом его, интересует вопрос цены, на сколько выйдет дороже оплата страховки. Ответ на вопрос заключается от учета некоторых особенностей. На определение коэффициента по прицепу влияет:

- срок эксплуатации прицепа

- регион регистрации

Для вычисления используется формула, в которой происходит умножение базового тарифа на коэффициент по территории и на часть, определяющую время пользования.

Важно! Скидки по отсутствию ДТП не предусмотрены.

При расчете уделить внимание следует времени использования средства по назначению, так как есть водители, которые не эксплуатируют его зимой, весной. То есть устанавливается ограничение, которое оправдано и послужит поводом для снижения расчета страховки. При вычислении также следует учитывать требование по минимальному периоду, который может покрыть страховка:

- 3 месяца для физических лиц

- 6 месяцев для юридических организаций

Важно! Разбивать установленный минимум по периоду страхования на части нельзя. Это касается как юрлиц, так и физлиц.

Чтобы облегчить процесс расчета стоимости расчета используются онлайн-калькуляторы. Она есть на сайтах страховщиков и на других, информационных, для помощи водителям. Чтобы выполнить калькуляцию следует ввести данные по своему авто, водительский стаж (указывается самый меньший, если водителей несколько), регион, другие данные, влияющие на цену. После нажатия кнопки, активизирующей услугу, произойдет практически мгновенный расчет. Так можно посмотреть на сколько увеличится цифра в зависимости от наличия отметки по прицепу.

Штрафы за отсутствие полиса

В тех случаях, когда согласно требованиям закона об ОСАГО водитель автомобиля с прицепом обязан иметь страховку и на прицеп, но ее нет, ответственность предусмотрена. Административный штраф согласно КоАП РФ составляет 800 руб. Если документ просрочен, наказание аналогичное. Сумма ниже на 300 руб., если документ есть, но на момент проверки отсутствует.

Получение выплат при ДТП с участием прицепа

При оформлении ОСАГО учитывается использование дополнительных средств к нему. Водитель должен осознавать свою ответственность за правдивость предоставляемой информации. Причина заключается в отмене выплаты возмещения, если при ДТП с участие прицепа не окажется соответствующей записи в договоре. Следует помнить, что страховщик имеет право востребовать выплаченные средства еще в течение 3 лет после события, если скрытая правда станет известной.

В случае наступления страхового события – аварии с участием прицепа, выплата производится если:

- договор оформлен с учетом всех правил, есть отметка о прицепе, нет опечаток

- в ДТП участвовало 2 ТС

- нанесен ущерб имуществу, здоровью потерпевших. При этом за возмещением обращается пострадавшая сторона

Водитель во время дорожно-транспортного происшествия должен иметь при себе:

- удостоверение, подтверждающее право вождения ТС соответствующей категории

- СТС на грузовое ТС

- СТС для прицепа

- ОСАГО на автомобиль с отметкой о возможности установки прицепа

Общая система оформления ДТП даже в случае повреждения прицепа не отличается от той, что предусмотрена для транспортных средств без них. Более расширенным является только пункт с данными по автомобилю, так как указывается еще наличие прицепа и его регистрационный номер. Происшествие может быть оформлено и по Европротоколу, так как прицеп не может повлиять на количество участников в происшествии, он не является самостоятельным ТС. То есть, если даже в аварии участвует 2 транспортные средства, каждое из которых имело прицеп, все равно будет зафиксировано 2 ТС.

Важно! При выборе варианта оформления ДТП по Европротоколу, не нужно забывать, что страховое покрытие в таком случае ограничено, не стоит рассчитывать на сумму, большую 50 000 руб.

Заключение

Из приведенной информации следует, что в России владельцам легковых авто и прицепов к ним разрешается самостоятельно оценивать возможные риски, связанные с передвижением ТС в сцепке с другим ТС для грузов. Чтобы снизить риск возникновения неприятной ситуации целесообразно оформить ОСАГО с учетом прицепа, тем более, что это можно сделать только на определенное время года. Если же в собственности находится грузовой автомобиль с прицепом, то страховку по нему оформлять нужно, а также следить за своевременным продлением.