В 2020-м году число коэффициентов, используемых для расчета стоимости ОСАГО, изменится. Связано это с постепенной либерализацией автогражданки, проводимой Центробанком в интересах совешенствования системы страхования.

Отменяемые коэффициенты

В 2020-м году уже с начала января прекращает свое существование территориальный коэффициент, после чего условия покупки ОСАГО станут одинаковыми для водителей на всей территории страны.

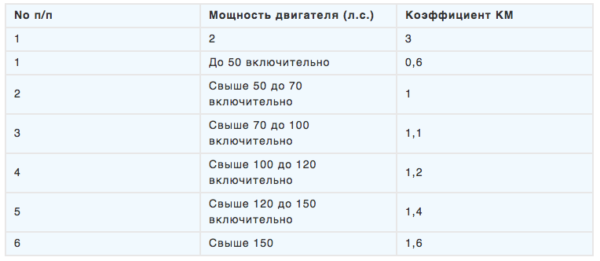

С начала октября 2020-го года будет отменена и зависимость стоимости страховки от мощности двигателя автомобиля. До этого времени будет применяться стандартный размер увеличения/уменьшения стоимости ОСАГО. Таблица значений коэффициента представлена ниже.

Действующие коэффициенты в 2020-м году

Ниже представлен перечень коэффициентов с расшифровкой их сути, которые продолжат в наступающем году оказывать воздействие на конечную стоимость ОСАГО для потребителей.

ТБ – базовая ставка

Это основа формирования размера страховой премии. Именно к ней применяются корректировочные коэффициенты, в результате чего получается конечный ценник страховки. С учетом последнего 20-процентного расширения коридора ставка в 2020-м году может варьироваться в пределах 2746-4942 рубля. Соответственно в этих рамках страховые компании вольны выбирать значения по своему усмотрению.

- ОСАГО

- КАСКО

- Легковые автомобили

- Легковые такси

- Маршрутные автобусы

- Автобусы Автобусы > 16 мест

- Грузовые авто Грузовые авто > 16 тонн

- Тракторы и строит. техника

- Мотоциклы

- Троллейбусы

- Трамваи

- 1 водитель

- 2 водителя

- 3 водителя

- 4 водителя

- 5 водителей

- Мультидрайв

- Сначала выберите марку

Учесть необходимо и тот факт, что с октября 2020-го года коридор может быть расширен на 40%, сразу после того, как прекратится применение в расчетах цены ОСАГО коэффициента мощности.

Сегодня в интернете существует довольно много сайтов, позволяющих человеку узнать собственный КБМ. Сделать это можно и на портале Российского Союза автостраховщиков.

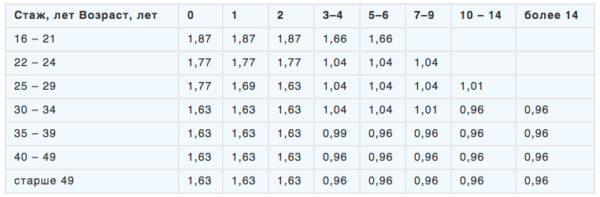

Это значение также требует расшифровки. В 2020-м году коэффициент остался без изменений, но в текущем году его серьезно обновили, разбив вместо четырех предыдущих групп сразу на 50 значений.

Для молодых и неопытных водителей он увеличивает стоимость ОСАГО (максимально в 1,87 раза), а для опытных, взрослых людей возможна экономия средств в размере до 4% от величины премии страховой компании.

В случае, если полис открывается на ограниченное число водителей, принимается значение равное 1. Если же ОСАГО оформляется без ограничений, то есть с возможностью поездки на автомобиле абсолютного любого водителя, используется повышающий коэффициент в размере 1,87. Это связано с тем, что за рулем могут оказаться молодые, неопытные и неаккуратные водители, относящиеся к категории повышенного риска.

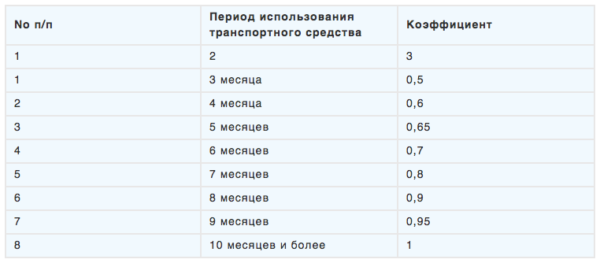

Данный показатель нуждается в расшифровке, так как при выборе сокращенного периода страхования идет не пропорциональное сокращение цены ОСАГО. Например, при страховании на 6 месяцев заплатить за полис придется не 50% цены, как может показаться, а 70%. Минимальный срок страхования при этом определяется в 3 месяца, с необходимостью оплаты 50% от стоимости годового страхования. В 2020-м году никаких изменений в данный коэффициент вноситься не будет.

Суть коэффициента аналогична предыдущему, но с учетом возможности кратковременного посещения нашей страны машин с иностранной регистрацией, предусмотрено наличие более коротких временных интервалов действия ОСАГО (минимально 5-15 дней). В последнем случае заплатить страхователю придется 20% от стоимости страховки, оформляемой на целый год.

Наличие прицепа считается одним из факторов, повышающих риски попадания в дорожно-транспортные происшествия, поэтому для лиц, применяющих прицепные устройства, предусмотрено повышение размера страховой премии. Размер прироста цены определяется типом используемого прицепа. Данные по коэффициентам представлены ниже в табличной форме.

Коэффициент КП, зависящий от срока страхования

ВНИМАНИЕ! Коэффициент не применяется при обязательном страховании гражданской ответственности владельцев транспортных средств (ТС), которые зарегистрированы в Российской Федерации, за исключением случаев следования к месту регистрации.

Коэффициент страховых тарифов в зависимости от срока страхования (КП) применяется только:

- при страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации;

- при страховании гражданской ответственности владельцев транспортных средств, следующих к месту регистрации, на срок следования к месту регистрации*.

| Класс вначале текущего периода страховки | Коэффициент | Класс при завершении срока страхования продолжительностью 12 месяцев с учетом фактических страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 компенсационных выплат | 1 выплата компенсации | 2 выплаты компенсации | 3 выплаты компенсации | 4 и более компенсационных выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Расшифровка

Как было упомянуто ранее, оформляя ОСАГО впервые автомобилист приобретает 3 класс. В таблице данный пункт отмечен синим цветом. При таком положении дел КБМ (во втором столбике, показан красным) равняется 1 и не оказывает воздействия на стоимость страховки.

О том, как узнать класс водителя по ОСАГО разными способами, рассказано здесь.

Помимо основного коэффициента, оказывающего значительное влияние на цену страховки обязательной автогражданской ответственности, существуют дополнительные показатели, воздействующие на страховку. Далее будет приведена таблица основных коэффициентов по ОСАГО с их расшифровкой.

Стоимость полиса обязательного автострахования определяется в соответствии с формулой:

- Т — базовый тариф, устанавливаемый на законодательном уровне;

- КТ — коэффициент региона, где осуществляется регистрация ТС;

- КБМ — коэффициент бонус-малус;

- КВС — коэффициент, зависящий от совокупности возрастных показателей водителя и его стажа;

- КО — параметр, отражающий число лиц, допущенных к управлению конкретного ТС;

- КМ — коэффициент мощности двигателя страхуемого автомобиля;

- КС — значение, показывающее сезонность использования средства передвижения;

- КН — показатель, использующийся в отношении автомобилистов, которые совершали наиболее грубые нарушения ПДД;

- КП — коэффициент, который зависит от продолжительности страхового периода.

Ценовые параметры основного тарифа закреплены в диапазоне от минимальной до максимальной стоимости полиса ОСАГО. Каждый коэффициент, представленный в таблице, может изменяться в пределах всей территории страны (зависит от региона), однако все изменения ограничиваются доступным диапазоном цен, который формируется на законодательном уровне (что такое повышенный коэффициент?).

О том, как узнать свой коэффициент ОСАГО, читайте в этой статье.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

detector