В данной записи я попробую объяснить как рассчитывается страховка

(сколько платить за нее при оформлении полиса ОСАГО)

Для расчета полиса ОСАГО нужны следующие факторы, влияющие на вид формулы

Данная формула для категории B

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

ТБ — базовый тариф ОСАГО (1980 руб.) для физ лиц

КТ — территориальный коэффициент ОСАГО

для РБ города уфы 1.8

КБМ — коэффициент бонус-малус

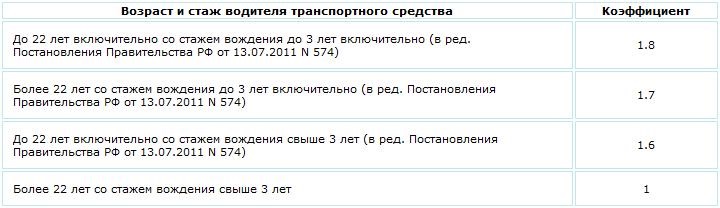

КВС — возраст -стаж коэффициент ОСАГО

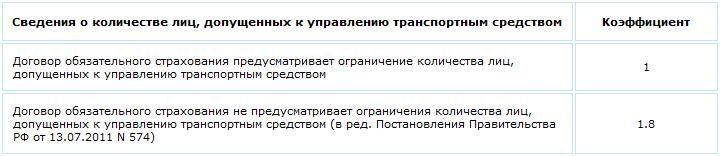

КО — ограничивающий количество допущенных лиц коэффициент ОСАГО

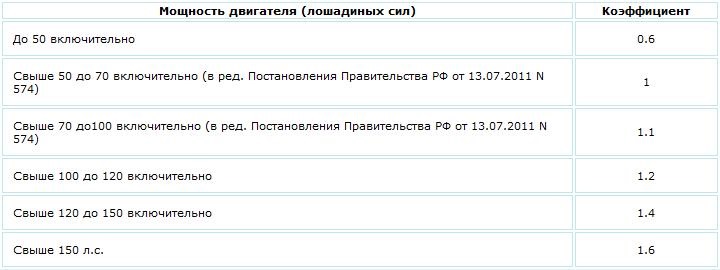

КМ — коэффициент мощности двигателя

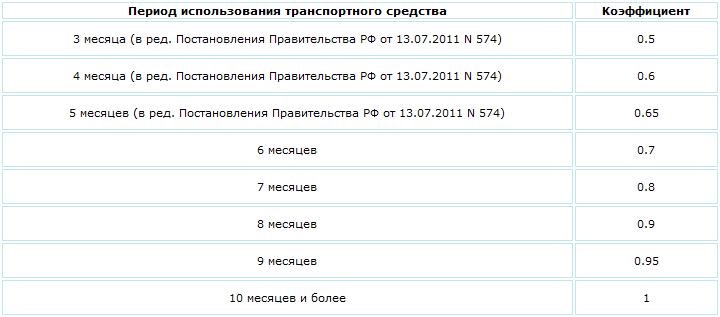

КС — период использования транспортного средства

КН — коэффициент нарушений условий страхования

у меня нет нарушений коэффициент 1 у кого они есть 1.5

А теперь давайте посчитаем какова цена моей страховку с учетом формулы

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

T= 1980 х 1.8 х 0.8 х 1 х 1 х 1.1 х 1 х 1

T = 3136.32 рубля, с КБМ 1 а не 0.8 было бы 3920.40 рублей.

Более подробно с тем как рассчитать страховку и посмотреть какой коэффициент в других городах можно ознакомиться здесь

Также можно воспользоваться калькулятором ОСАГО

И еще на по следок хочу сказать, то что в страховых компаниях принято а точнее заставлять людей брать полис страхования жизни иначе страховку ОСАГО вам не продадут

Знайте это не законно и не правомерно.

Я наступил на эти грабли и заплатил 420 р за страховку жизни, так как не хотел терять бонусы в данной СК и терять время на поиски новой СК где не предлагают принудительно СЖ, хотя позже я позвонил в другой филиал этой же СК мне сказали что они предлагаю СЖ добровольно.

На этом все, всем ровных дорог.

запись с БЖ машины пришлось убрать заблокировали, извините.

Он возникает в связи с тем, что весьма часто вносятся разные поправки в правила автострахования, меняются тарифы у страховщиков, владелец машины может переехать жить в город из небольшого поселка и наоборот.

Как влияет на полис коэффициент территории ОСАГО

Казалось бы, какое отношение к стоимости страховки имеет факт проживания водителя, ведь машина-то одна и ездит одинаковыми дорогами. Но дело обстоит совершенно по-другому. Если раньше человек жил в мегаполисе и ему пришлось переехать в деревню, то полис станет для него значительно дешевле.

Однако, надо учитывать, что КТ не может в течение чрезмерно длительного времени оставаться стабильным и постоянно пересматривается. Чтобы всегда использовать актуальное на момент покупки полиса значение, разработан специальный инструмент — КТ ОСАГО таблица. К примеру, если аварийность в определенном регионе уменьшится, то и коэффициент этой области для расчета полиса станет меньше.

Как влияет территориальный коэффициент на цену страховки — может быть такое, что машина зарегистрирована в маленьком поселке, а водитель эксплуатирует ее преимущественно, находясь в крупном мегаполисе. Все равно при покупке полиса будет считаться КТ по месту регистрации.

И наоборот, если человек сменил место жительства и уехал из города в село на постоянное место жительства, то тут же нужно менять и регистрацию автомобиля. В противном случае в оформлении ОСАГО будет участвовать все тот же городской коэффициент.

Ни один страховщик не вправе изменять это значение, поэтому напрасно полагать, что в какой-то компании КТ будет меньше, и вы сэкономите. Территориальный коэффициент действительно очень важен, так как в условиях, когда городские улицы загружены выше нормы риск попасть в аварию самому или задеть других участников движения намного выше.

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

- Т- итоговая стоимость полиса ОСАГО

- ТБ- базовый тариф

- КТ- коэффициент территории

- КБМ- коэффициент бонус-малус или коэффициент класса водителя .

- КВС- коэффициент возраста и стажа .

- КО- коэффициент открытого полиса.

- КМ- коэффициент мощности автомобиля .

- КС- коэффициент периода использования автомобиля .

- КН- коэффициент нарушений.

Теперь разберем подробно , что представляет из себя каждый коэффициент и как его можно уменьшить .

Базовый тариф ( ТБ ) – зависит от типа транспортного средства , целей его использования ( в качестве такси ) и собственника ( физическое или юридическое лицо) . Так , например , на легковой автомобиль ( категории В) для физического лица ТБ составляет 1980 р. , а для юридического лица 2375 р.

Коэффициент территории зависит от места регистрации собственника ТС . Чем больше населенный пункт , в котором прописан владелец , тем выше коэффициент . Для Москвы КТ составляет 2 , а для Шуи 1 , т.е в два раза меньше. Для просмотра актуальной информации по КТ перейдите по ссылке ниже.

Таблица коэффициентов для ивановской области:

| Ивановская область | Коэффициент для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним | Коэффициент для тракторов, самоходных дорожно- строительных и иных машин и прицепов к ним | Иваново | 1,8 | 1 | Кинешма | 1,1 | 0,8 | Шуя | 1 | 0,8 | Прочие города и населенные пункты | 0,9 | 0,5 |

|---|

Видно , что для жителей небольших населенных пунктов области , коэффициент в два раза меньше , чем для жителей Иваново . Соответственно если вы хотите сэкономить на страховке , можно зарегистрировать ТС на родственника или друга , живущего в деревне .

Все зависит от честности человека, на которого вы будете регистрировать авто , т.к он впоследствии может потребовать от Вас автомобиль, который куплен на Ваши деньги, но находится в его собственности.

Данный коэффициент зависит от того, были ли у водителя страховые случаи в предыдущих страховых периодах. Определяется он по следующей таблице:

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | 0

страховых выплат |

1

страховая выплата |

2

страховые выплаты |

3

страховые выплаты |

4 и более

страховых выплат |

М | 2,45 | М | М | М | М | 2,3 | 1 | М | М | М | М | 1 | 1,55 | 2 | М | М | М | М | 2 | 1,4 | 3 | 1 | М | М | М | 3 | 1 | 4 | 1 | М | М | М | 4 | 0,95 | 5 | 2 | 1 | М | М | 5 | 0,9 | 6 | 3 | 1 | М | М | 6 | 0,85 | 7 | 4 | 2 | М | М | 7 | 0,8 | 8 | 4 | 2 | М | М | 8 | 0,75 | 9 | 5 | 2 | М | М | 9 | 0,7 | 10 | 5 | 2 | 1 | М | 10 | 0,65 | 11 | 6 | 3 | 1 | М | 11 | 0,6 | 12 | 6 | 3 | 1 | М | 12 | 0,55 | 13 | 6 | 3 | 1 | М | 13 | 0,5 | 13 | 7 | 3 | 1 | М | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Если же водитель с классом 9 попадает в 1 ДТП , то в следующем страховом периоде его класс изменится на класс 5 . Соответственно вырастет и стоимость страховки .

Коэффициент возраста и стажа определяется по данной таблице :

| Мощность двигателя (лошадиных сил) | Коэффициент |

|---|---|

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Примечание. При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

Соответственно , чем мощнее двигатель вашего автомобиля , тем дороже будет страховка.

Данный коэффициент зависит от того , на протяжении какого периода в течение года будет использоваться транспортное средство. Он определяется по следующей таблице :