ДТП – крайне неприятное событие для любого автомобилиста, будь вы виновник или потерпевший.

В настоящей статье мы расскажем вам о том, кому полагается при ДТП страховая выплата по ОСАГО.

ОСАГО – это обязательное страхование автогражданской ответственности владельцев транспортных средств.

При ДТП страховую выплату получают потерпевшие, которым причинен имущественный вред либо вред жизни и здоровью. Виновник получит выплату лишь при условии обоюдной вины водителей в ДТП. Также виновник аварии может получить выплату, если его автомобиль застрахован по КАСКО. В любых других случаях при ДТП страховые выплаты виновнику не положены.

1. Страховая компания потерпевшего.

Страховая потерпевшего производит при ДТП страховую выплату по ОСАГО в том случае, если в аварии участвует не более 2 автомобилей и вред причинен только имуществу (нет пострадавших людей). В страховании возмещение

2. Страховая компания виновника.

Если в аварии участвует более 2 автомобилей и причинен вред жизни или здоровью граждан.

3. Независимое объединение страховщиков (РСА).

Независимое объединение страховщиков выплачивает при ДТП страховую выплату по ОСАГО (компенсационную выплату) в следующих случаях:

— страховая компания – банкрот;

— у страховой компании отозвана лицензия.

Если в ДТП причинен вред жизни или здоровью, то РСА выплачивает потерпевшему компенсацию также в случаях, если:

— неизвестен виновник аварии (виновное лицо скрылось с места ДТП);

— у виновника аварии нет полиса ОСАГО.

Для получения страховой выплаты по ОСАГО потерпевший обращается в страховую компанию не позднее 5 рабочих дней со дня ДТП. Если в силу уважительных причин (например, по состоянию здоровья) потерпевший пропустит указанный срок, это не повлечет за собой отказ в страховой выплате.

К заявлению о получении страховой выплаты по ОСАГО необходимо приложить документы:

1. Документы о ДТП, составленные сотрудниками ГИБДД.

2. Извещение о ДТП.

3. Копия паспорта.

4. Банковские реквизиты для перечисления страхового возмещения.

5. Заявление о страховой выплате.

В случае причинения вреда здоровью необходимо также приложить медицинские документы, подтверждающие этот вред.

Страховая обязана произвести страховую выплату в течение 20 календарных дней с момента обращения в страховую компанию.

Если страховая компания задерживает выплату, или занизила ее сумму, вам необходимо произвести независимую оценку ущерба, причиненного вашему автомобилю и предъявить в страховую компанию претензию.

На вашу претензию страховая компания обязана ответить также в течение 5 календарных дней.

За нарушение страховой компанией установленных законом сроков, взыскиваются штрафы в пользу потерпевшего.

Если вам некогда заниматься решением вопросов со страховой, звоните нашим юристам прямо сейчас по телефонам:

8 (4212) 465-025, 8-914-425-71-76.

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

ОСАГО предусматривает только страхование гражданской ответственности участника дорожного движения

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Европротокол — это самостоятельное оформление ДТП

Есть также 3 дополнительных условия:

- нет спора о виновности. У участников аварии не должно быть конфликта по поводу того, кто виноват в случившемся. В противном случае требуется участие сотрудника ГИБДД для принятия решения о степени вины каждой стороны;

- наличие полиса ОСАГО. Оба водителя застраховали свою гражданскую ответственность, а полис является действующим. Также оба участника ДТП должны быть трезвыми на момент произошедшего;

- автомобили зарегистрированы в РФ. В случае, если владелец одного из авто — иностранец, и его машина имеет иностранные номера, у него должно быть свидетельство о разрешении использования своего транспортного средства в России.

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Справку о ДТП, отчет оценочной комиссии и медицинские справки необходимо направить в страховую компанию виновника аварии вместе с заявлением. В течение 2 недель страховая компания должна связаться с вами и выплатить сумму компенсации.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Сроки выплаты страховки после ДТП

Быстрее всего компенсация выплачивается при упрощенном оформлении через свою страховую компанию. Это занимает в среднем 8-10 дней. При серьезном ДТП процедура может затянуться, особенно если речь идет о больших суммах.

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

В июне я попала в аварию. Она стала причиной установки титановой пластины под моим глазом и привела меня в мир страховых выплат.

Теперь я знаю свои права как пассажира и понимаю прелесть страховки по потребительскому кредиту. В этой статье я расскажу, как получить часть страховой суммы по полису ОСАГО и по страховке жизни.

Что произошло

Мое лечение длилось долго. Переломы заживали, гематомы сходили, но у меня продолжало сильно двоиться в глазах. Я прошла все возможные обследования, несколько раз сделала компьютерную томографию. В итоге мне сделали операцию на глазнице и дне орбиты глаза. Теперь мой правый глаз лежит на титановой сетке и я хорошо вижу.

Пока я лежала дома, а потом в больнице, у меня было много времени, чтобы разобраться, на что я могу претендовать, кроме возмещения морального вреда.

На что по закону может рассчитывать пострадавший в ДТП

Автомобилисты обязаны страховать гражданскую ответственность. Поэтому вред пострадавшему в ДТП возмещается за счет страховой компании виновника, если у него есть полис ОСАГО .

Максимальная страховая сумма при причинении вреда жизни или здоровью по полису ОСАГО — 500 тысяч рублей. Страховая сумма выплачивается двумя частями.

Пострадавший в аварии вправе получить часть страхового возмещения по полису ОСАГО без установления степени тяжести и постановления суда.

Вторая часть страховой выплаты. После установления степени тяжести вреда выплачивается вторая часть страховой суммы. Она включает в себя лечение сверх полиса ОМС , потерянный в период нетрудоспособности заработок и стоимость лекарств и дополнительных обследований.

Степень тяжести вреда напрямую влияет на сумму потерянного заработка в период лечения. Например, при средней тяжести, как у меня, лечение и восстановление длятся более 21 дня. При легкой — до 21 дня включительно.

На вторую часть выплаты можно претендовать, когда на руках есть судебно-медицинская экспертиза и постановление суда по делу об административном нарушении.

Пока я получила только первую выплату по тарифной сетке. 19 ноября состоялся суд, который установил вину водителя Шкоды. Мне выдали на руки постановление суда, и сейчас я собираю документы на получение второй части страховой суммы по полису ОСАГО .

Траты на лекарства и обследования включены в выплату по тарифной сетке. Дополнительно страховая возмещает только сумму, которая превышает фиксированную выплату.

я заплатила за лекарства, дополнительное обследование и лечение травмированного зуба. Эту сумму мне не возместили

Например, мне по тарифной сетке выплатили 25 250 Р . Мои траты на лекарства, дополнительное платное обследование и лечение травмированного зуба в клинике составляют 19 833 Р . Эту сумму по полису ОСАГО мне не возместят, потому что она не превышает выплаченной ранее суммы.

Оформление ДТП и установление тяжести вреда

Дорожно-транспортное происшествие с пострадавшими или погибшими людьми оформлять обязательно. Для этого нужно вызвать скорую помощь и ГИБДД . В противном случае невозможно будет получить страховую выплату, возмещение морального и имущественного вреда.

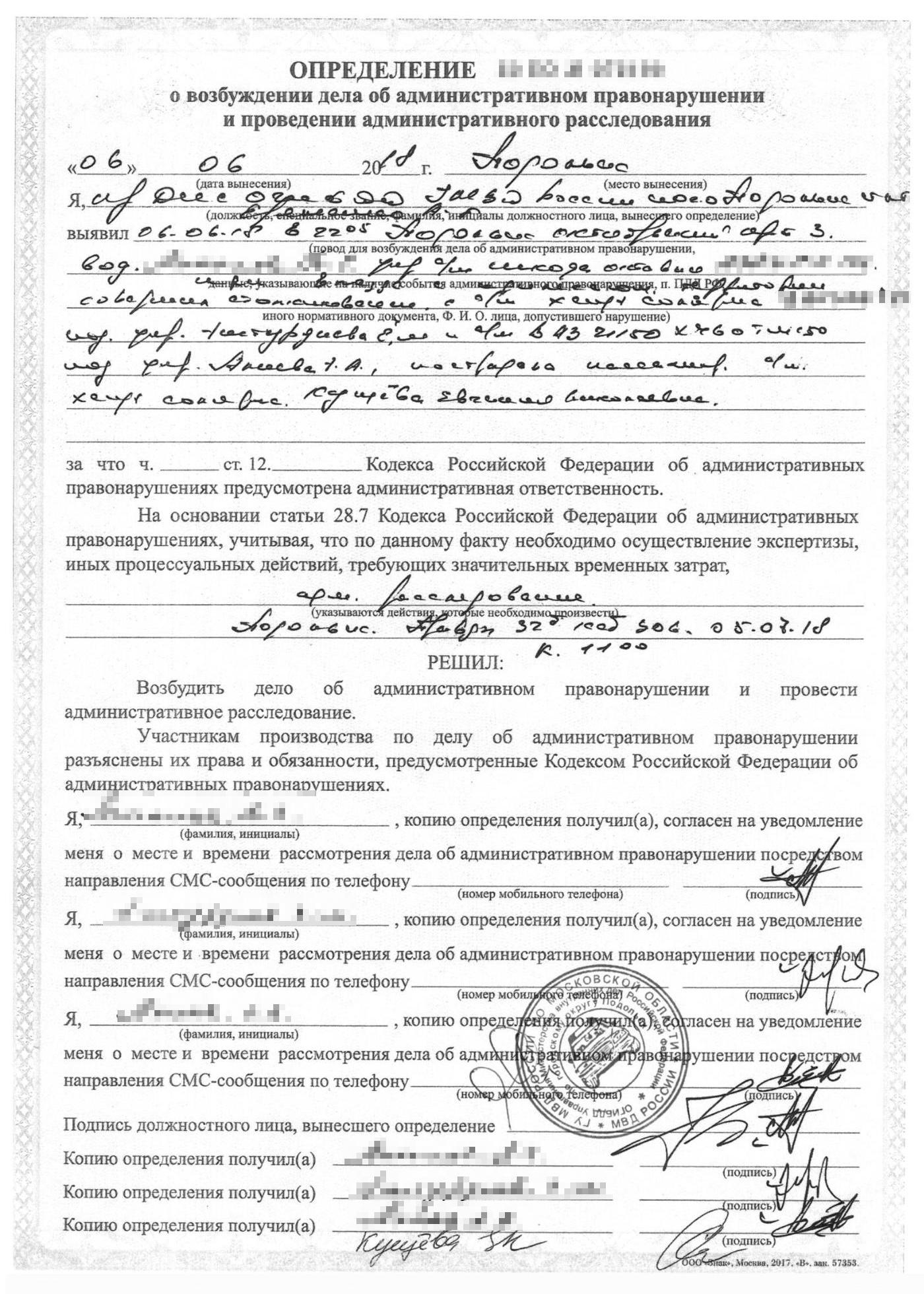

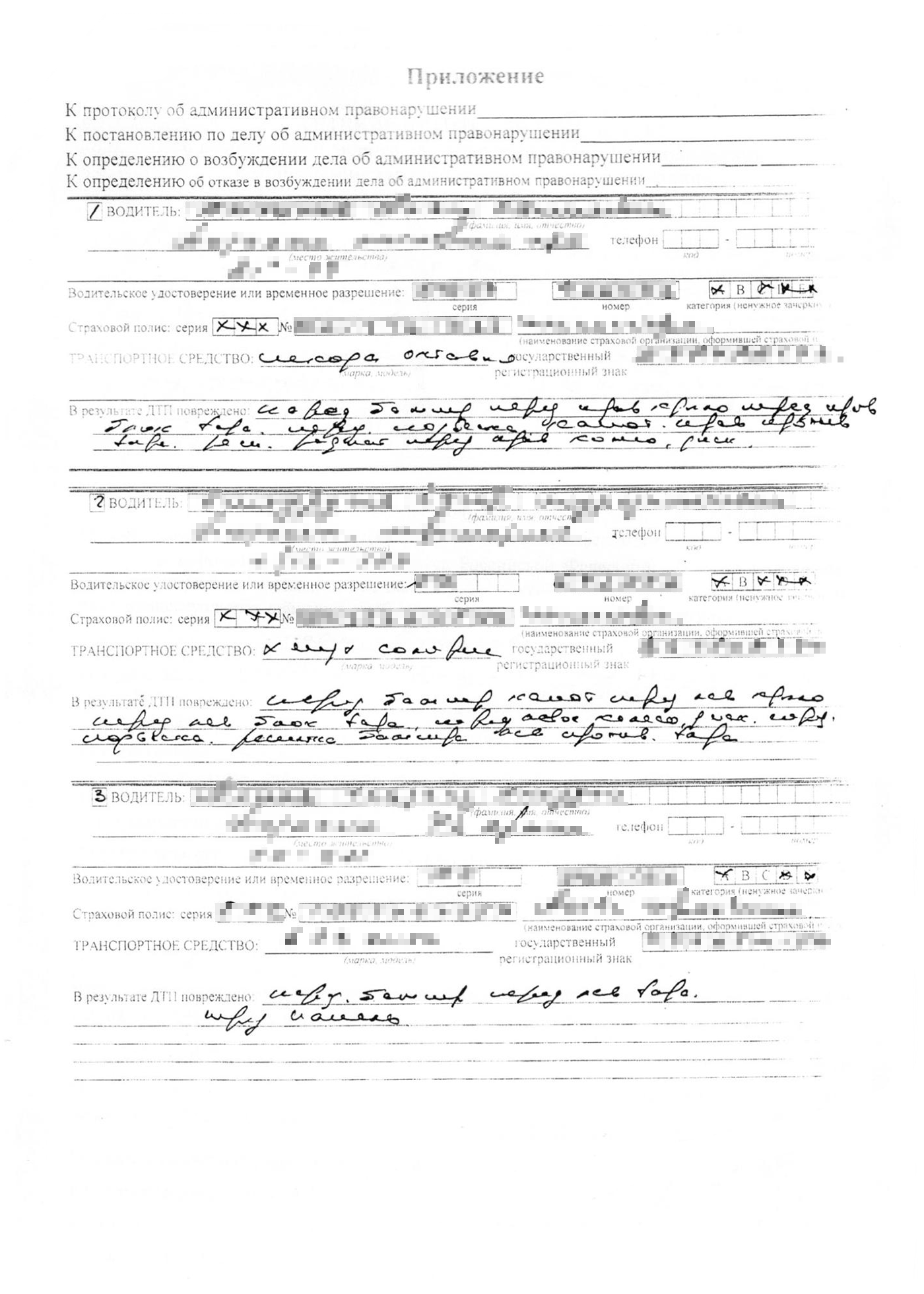

Меня пригласили в отдел дознания по Подольску для ознакомления с документами. На руки мне выдали определение о возбуждении дела об административном правонарушении и проведении административного расследования и приложение к нему, в котором указаны страховые компании всех участников ДТП .

Существуют определенные правила проведения судмедэкспертизы. Исследование может проводиться по документам, но чаще всего — с осмотром и опросом потерпевшего, как было и в моем случае. Судмедэксперт осмотрел меня, зафиксировал анатомические повреждения и дал оценку моему физическому и психическому состоянию.

Что нужно для первой выплаты по ОСАГО

Чтобы узнать, как получить страховую выплату, я предварительно позвонила на горячую линию страховой компании. Сотрудник сообщил, какие документы я должна предоставить и что процесс подачи документов займет 10—15 минут, не считая очереди. Страховую выплату должны перечислить в течение 20 календарных дней, за исключением нерабочих праздничных дней.

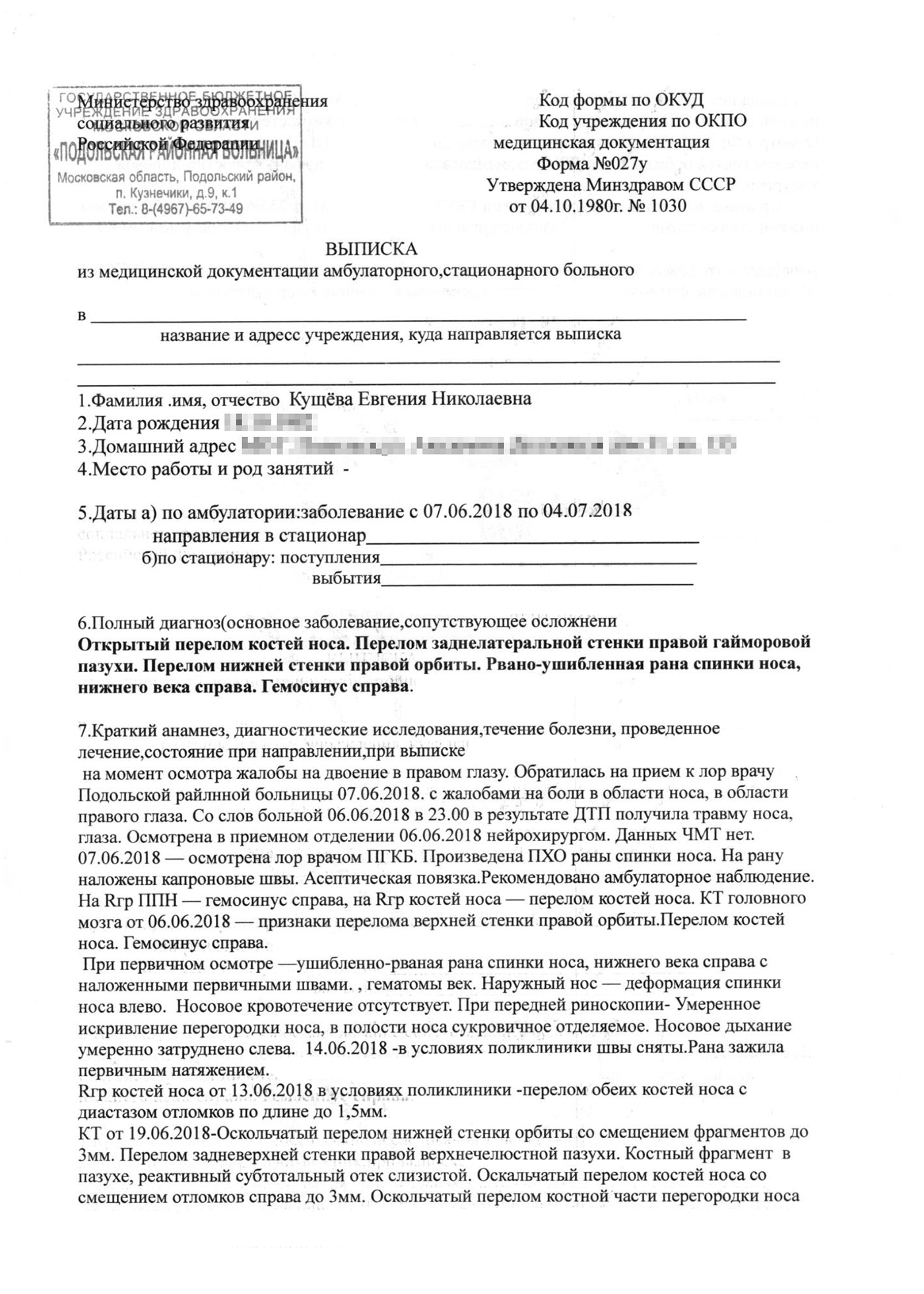

Документы. Чтобы получить выплату, мне нужно было собрать пакет документов:

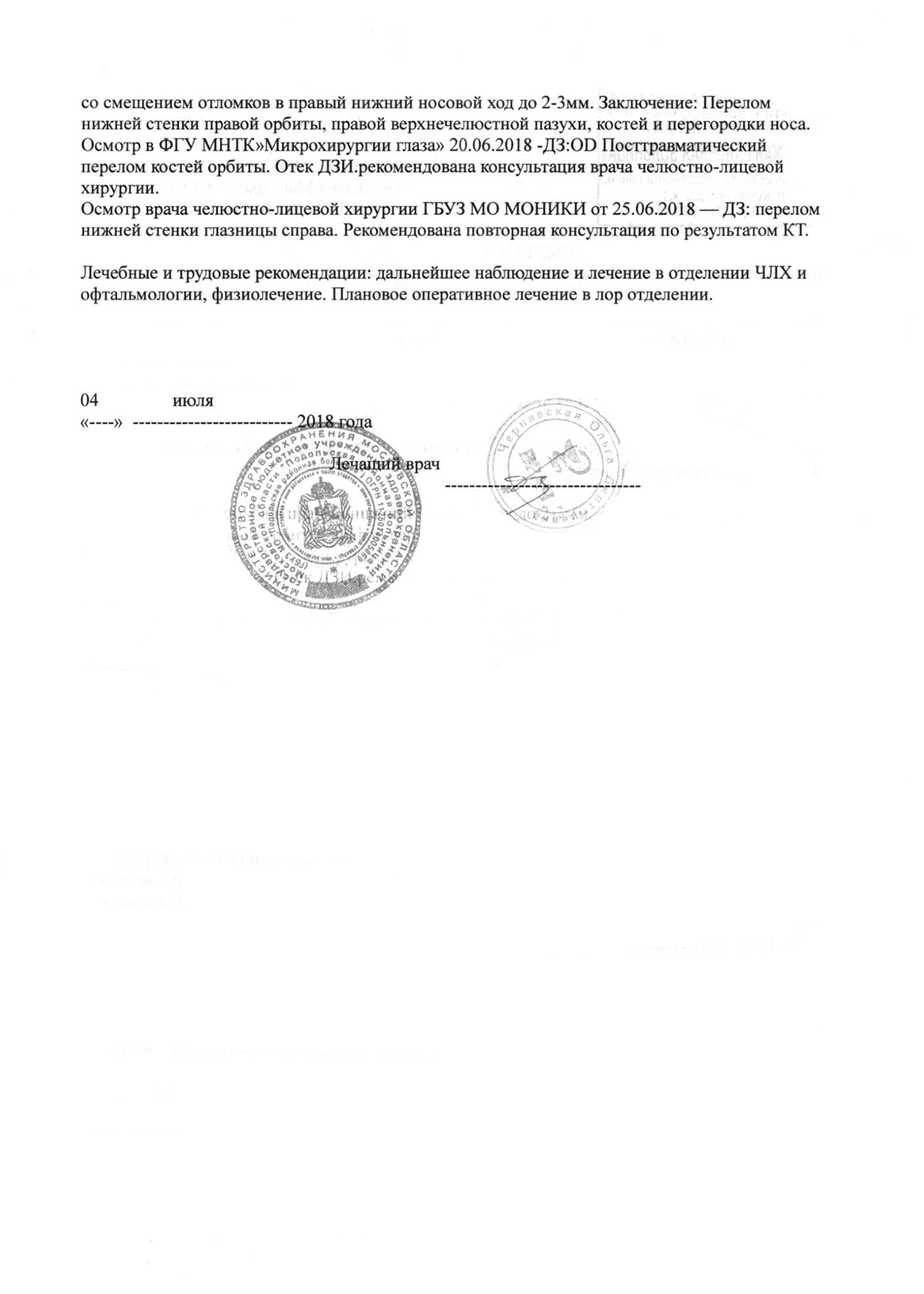

Все медицинские документы должны быть обязательно заверены личной печатью лечащего врача, круглой и прямоугольной печатями администрации поликлиники. Мой лечащий врач подробно расписал все этапы моего лечения и свои рекомендации о дальнейшем оперативном лечении.

Я впервые обращалась в страховую и была уверена, что мне придется с ней сражаться. Но все прошло чинно и благородно.

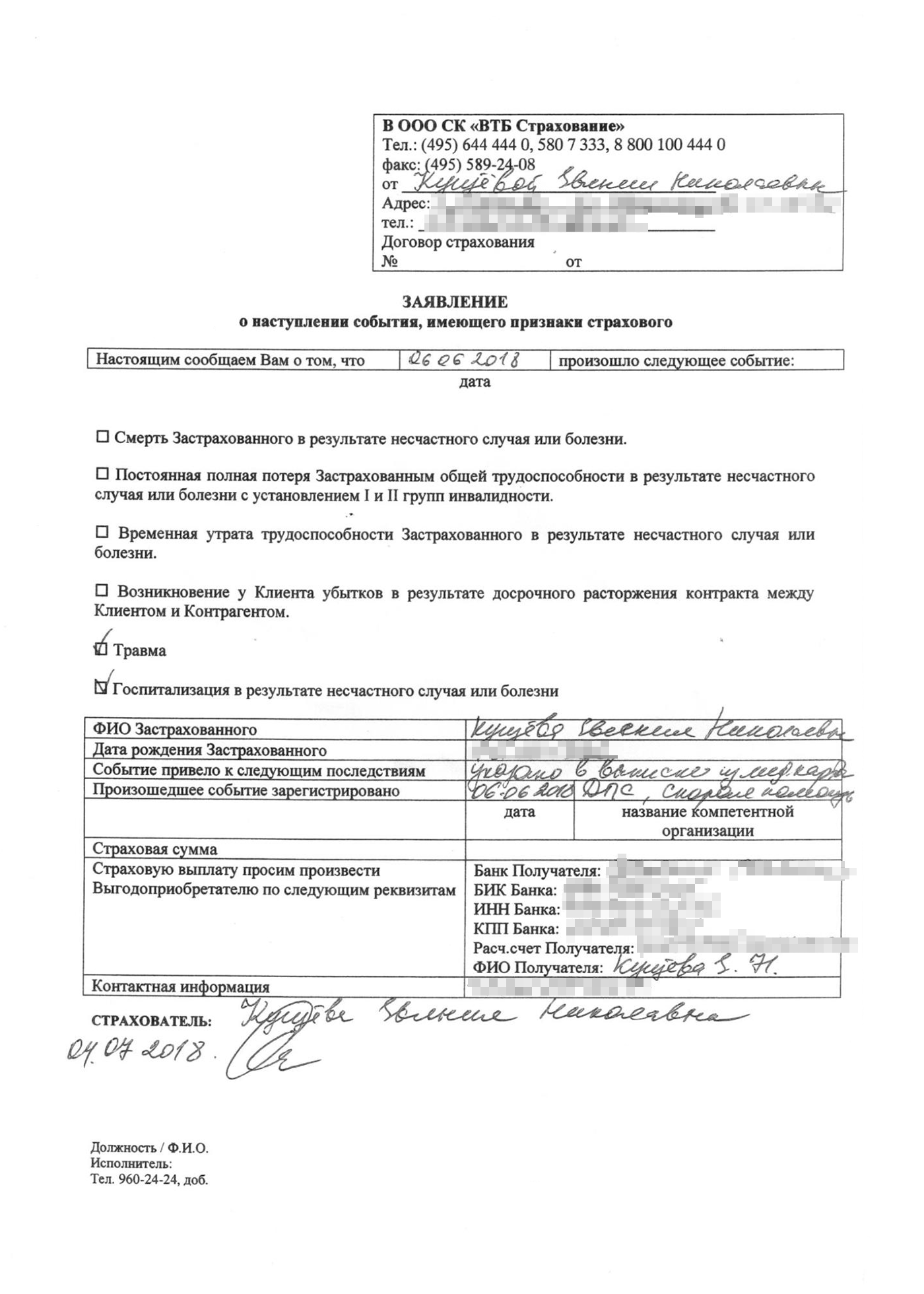

Копия приложения к моему заявлению о выплате страховой суммы по полису ОСАГО

Расчет страховой выплаты по полису ОСАГО

В страховой рассчитали сумму выплаты по нормативам согласно выписке из амбулаторной карты:

- Открытый перелом костей носа.

- Перелом заднелатеральной стенки правой гайморовой пазухи.

- Рвано-ушибленные раны спинки носа и нижнего века справа.

- Перелом нижней стенки правой орбиты глаза.

- Травма придаточных пазух носа справа.

страховая сумма за разбитое в ДТП лицо

Я была невнимательной при сборе документов, поэтому с ними пришлось повозиться.

Определение о возбуждении дела об административном правонарушении мне выдали без печати, а менеджер страховой компании во время приема документов не обратил на это внимания. Когда деньги уже должны были поступить на счет, исполнитель по моему заявлению отправила мне по почте официальное письмо с просьбой предоставить заверенный документ. Узнала я об этом совершенно случайно, когда позвонила сама.

Я быстро донесла документ, а вот письмо от страховой компании мне до сих пор не пришло.

Я подала заявление в страховую 4 июля, а деньги поступили на счет 11 августа. Если бы все документы были в порядке с самого начала, деньги поступили бы через 20 календарных дней.

Я позвонила в страховую компанию, чтобы уточнить, могу ли я претендовать на перерасчет страховой выплаты по тарифной сетке из-за новой операции. Как мне объяснили, это возможно, если выводы о диагнозе в заключении судмедэкспертизы разнятся с полным диагнозом в выписке из медкарты.

Я планирую подать заявление о перерасчете первой части страховой выплаты.

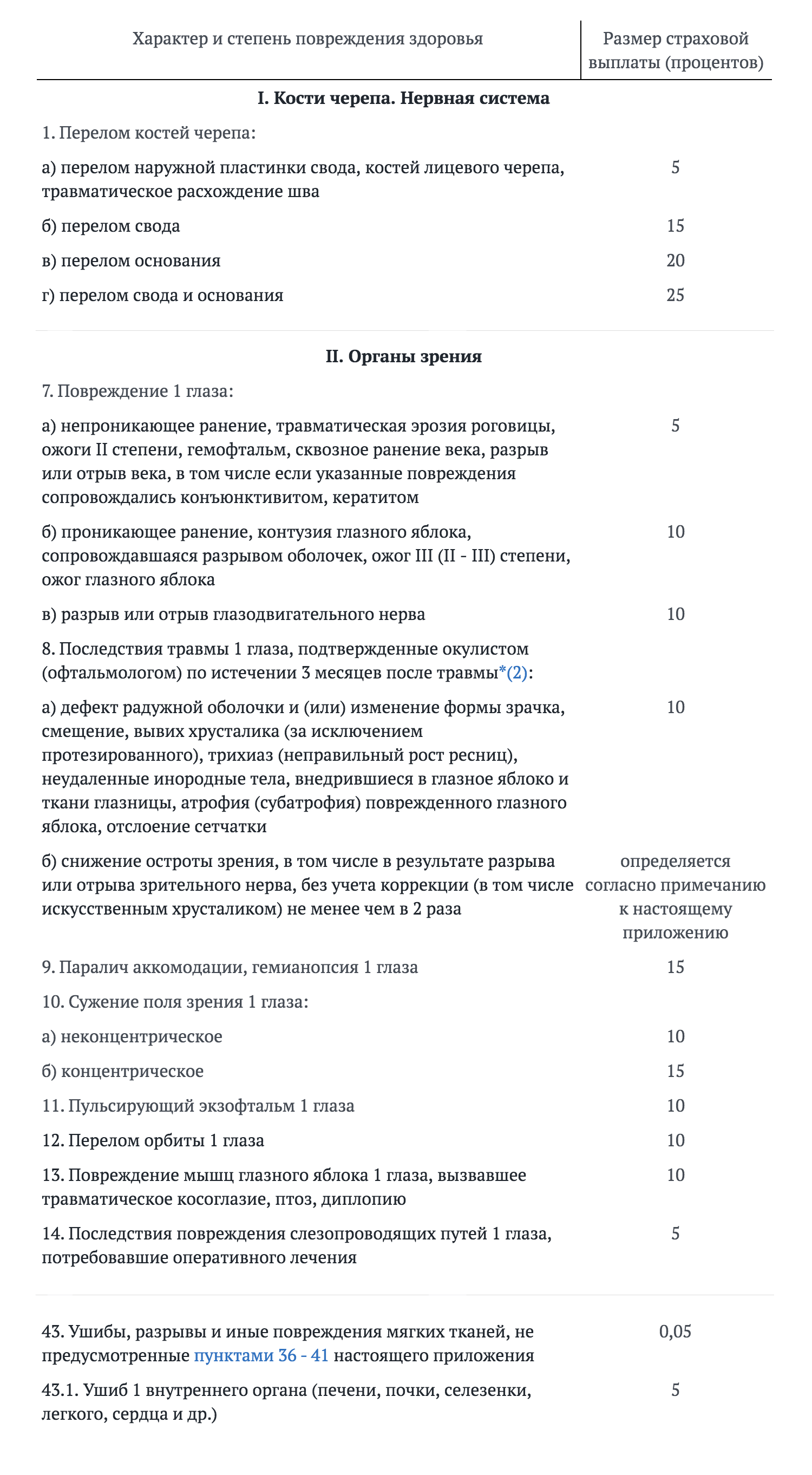

Выдержки из тарифной сетки

Компенсация по банковской страховке

В начале года я оформила потребительский кредит. Вместе с кредитом я заключила договор страхования жизни. Из двух программ страхования выбрала ту, где в перечне страховых рисков было получение травмы.

Перечень документов для получения страховки по кредиту оказался схожим с документами по ОСАГО :

- Заверенные копии определения о возбуждении дела об административном правонарушении и проведении административного расследования и приложения к нему.

- Выписка из амбулаторной карты в страховую, которая заверена печатями лечащего врача и администрацией поликлиники.

- Справка от лечащего врача о том, что лечение продолжается.

- Паспорт, оригинал и копия.

- Заявление о страховании жизни.

- Заявление о наступлении события, имеющего признаки страхового. Его я заполнила непосредственно в день подачи документов.

Сколько я получила по программе страхования банка

Существует международная статистическая классификация болезней и проблем, связанных со здоровьем (МКБ ). МКБ -10 называется так, потому что этот документ пересматривается раз в год уже на протяжении 10 лет.

Например, страховая компания моего банка по каждому коду диагноза установила определенный размер страховой выплаты и отразила их в страховом полисе к кредитному договору.

По моим повреждениям коды диагнозов и размеры страховых выплат выглядят так:

- S02.2 Перелом костей носа открытый — 2% суммы кредита;

- S01.2 Открытая рана головы (лица), требующая наложения шва при сроках лечения от 14 дней до 21 дня, — 4% суммы кредита;

- S02.20 Перелом костей носа закрытый — 2% суммы кредита.

Всего мне полагалось 8% суммы кредита. Это и есть размер компенсации. Программа страхования жизни на 5 лет мне обошлась в 89 118 рублей.

За страховой случай я получила 47 529,52 рублей, это 8% суммы кредита.

я получила по банковской страховке

Сколько я получила в итоге

На момент написания этой статьи я получила 25 250 рублей по полису ОСАГО и 47 529,52 рублей по страховому полису банка кредитора.

Но на этом история не заканчивается. Я готовлюсь к перерасчету первой части по тарифной сетке и получению второй части страховой выплаты по полису ОСАГО , а также составляю апелляцию к страховой компании банка кредитора.

По своему опыту скажу, что сразу после аварии главное осознать, что вы живы. Это очень радостная новость. После этого все остальное намного легче, чем может показаться.