Появилась возможность самостоятельно рассчитать на официальном сайте РСА среднюю стоимость авто запчастей, норм часов работ и материалов при возмещении ущерба по ОСАГО.

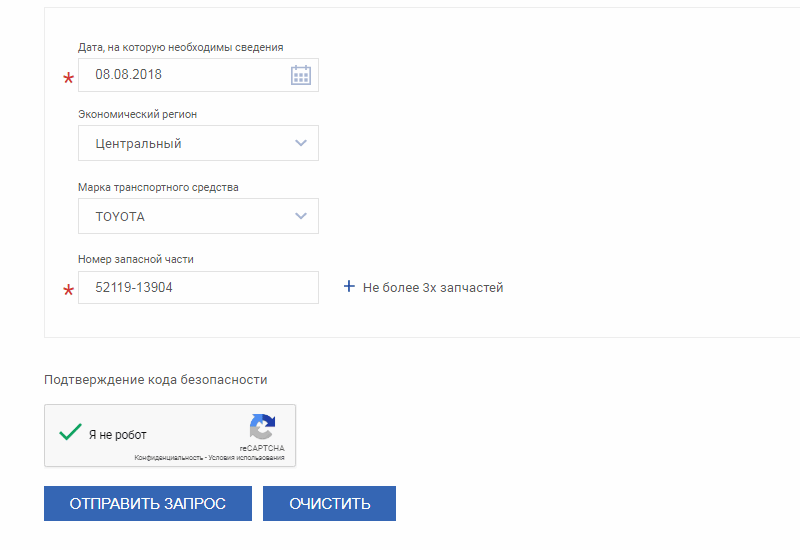

При заполнении формы необходимо ввсети в соответствующие поля следующие данные

- Дата, на которую необходимы сведения

- Экономический регион

- Марка транспортного средства

- Тип транспортного средства

- OEM Номер запасной части

- Наименование производителя материалов

- Наименование материала

.png)

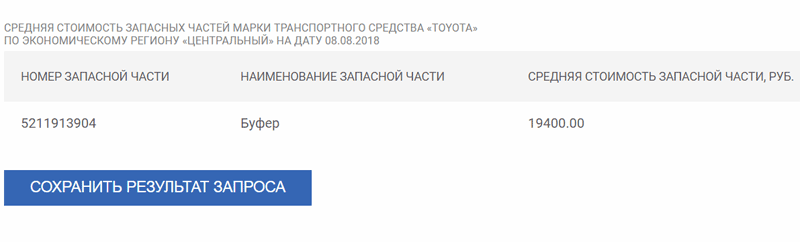

После заполнения всех полей и прохождения капчи нажимаем Отправить запрос.

Через несколько мгновений данные из базы АИС РСА будут получены.

Расчет стоимости материалов и нормочасов производится аналогично в соответствующих частях формы.

Кто про что, а вшивый про баню (с). Заранее извините.

После последнего ДТП позвонил в страховую, чтобы записаться на осмотр/подачу документов.

Девочка на проводе предложила выезд «комиссара» (бесплатная услуга если вызов внутри МКАД).

— Ну, норм. — говорю, — Пусть приезжает.

Приехал, значит, он ко мне на работу и давай замерять всё.

Эксперт приговорил на замену бампер и фару (т.к. одно из ушек крепления стекла к фаре было сломано). Крыло менять отказался — только ремонт.

Спросил у него, когда будут результаты оценки ущерба.

— А, — говорит, — через пару дней. Вы только подпишите сразу бланк «доп.соглашения», а сумму я сам потом впишу.

Тут я слегка выпал в осадок, т.к. после подписания доп.соглашения оспорить сумму выплаты будет уже невозможно, а какую сумму туда впишут одному богу известно.

Естественно, подписывать отказался. Комиссар почесал репу, проконсультировался по телефону с «главным» и говорит:

— Ну, тогда я поехал, только подпишите акт осмотра…

Акт подписал, конечно.

Т.к. документы приняты не были, то позвонил опять в страховую и озвучил ситуацию.

Мне пообещали разобраться с произволом на местах и я записался в обычную точку удалённого урегулирования по ущербу.

На следующий день поехал на повторную оценку.

Эксперт из Major Assistance бампер на замену не поставил. Спросил его, а как же молдинг?

— Точно, — говорит, — допишу замену накладки.

Крыло на замену опять не попало, зато попала фара (не забыл ему на защёлку указать). Причина «замены» фары:

Дождался оценки: 16200. Удивился.

Стандартно окрас одной детали идёт 6 тыр, молдинг 3 тыр + фара 8-9 тыр (если по рынку считать) — 50% износа и должно было получиться около 18-20 тыр с учётом ремонта вмятины.

Доп.соглашение подписывать не стал. Решил сначала посмотреть на расчёт суммы, а это можно сделать только в центральном офисе почему-то и то, только по предварительной записи и после того, как документы из удалённой точки урегулирования дойдут до этого офиса.

Пока было время решил разобраться, как же сейчас происходит расчёт ущерба.

Выяснилось, что на текущий момент (2017 год) расчёты любых (даже самых независимых) экспертов могут вестись только по ценам объявленным российским союзом автостраховщиков (цены эти раз в полгода обновляются, т.к. привязаны к курсу евро\доллара). Там указаны и нормочасы на различные работы, и их стоимость (по маркам авто), и стоимость запчастей.

Как следствие, изменить «сумму к оплате» (даже через суд) можно только если первоначально эксперт не включил какие-то работы или повреждения в акт осмотра или жёстко накосячил оценщик (использовал не те номера деталей или виды работ).

Примечательно, что если расчёт независимого эксперта будет отличаться менее, чем на 10% от озвученного страховой, то суд даже рассматривать дело не будет, т.к. 10% заложены в «погрешность» расчёта.

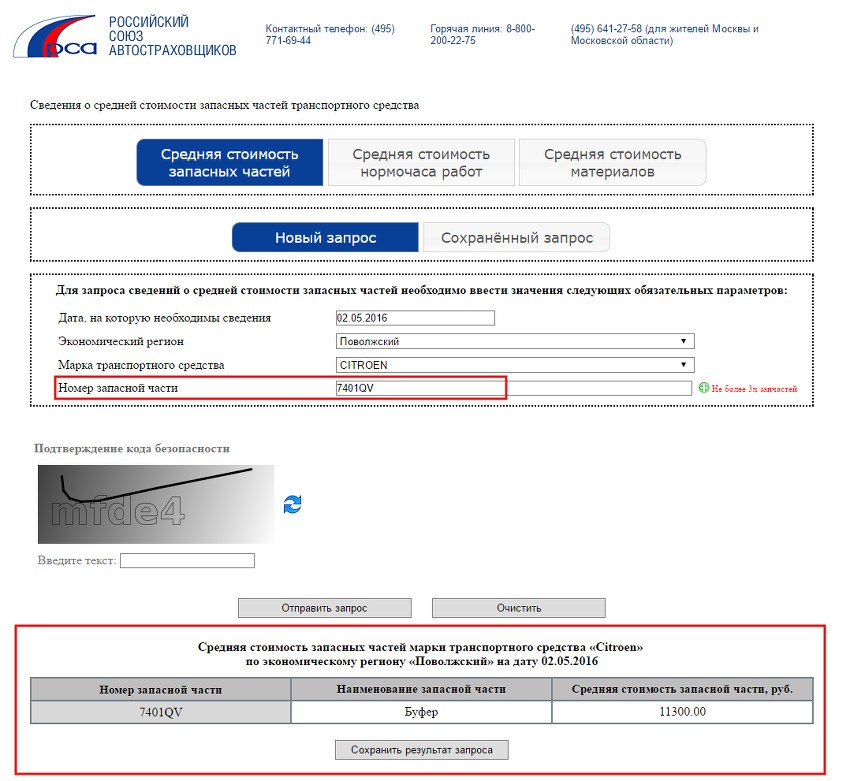

Посмотреть цены, оказывается, можно на официальном сайте РСА: prices.autoins.ru/priceAutoParts/repair_parts.html (зачем из этого делают тайну страховщики не очень понятно).

Выбирается дата дтп\регион\марка авто и вбиваются номера запчастей.

Вбил интересующие меня детали (левая фара 7701 047 184, ручка водительской двери 7700 433 075, крыло левое 7751 696 568):

— Стоимость фары (2.8 т.р.) ниже цены любого не оригинала и ниже стоимости оригинальной б\у фары. При этом левая фара на праворульную версию мегана (да, даже такая была) по РСА стоит 9 тысяч, т.е. вполне рыночную цену (так же как и почти все молдинги — около 3 тыр за штуку).

— Ремонт вмятины на крыле стоит больше (Карл!), чем новое крыло с учётом износа… Так что даже хорошо, что крыло на замену не записали, иначе сумма выплаты уменьшилась бы. Дичь какая-то.

Убедившись, что расчёт действительно верен и обжалованию не подлежит, решил поехать подписать соглашение, чтобы зря не тратить время на поездку в центральный офис.

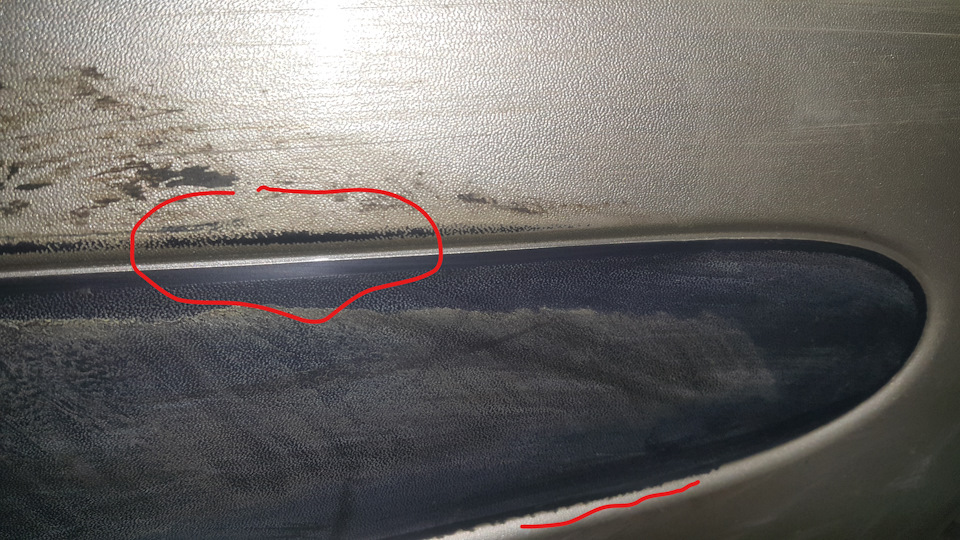

Перед выездом протёр тряпочкой бампер:

Нет, оказывается, никакого молдинга 🙂 Есть неокрашенный участок бампера под «молдинг».

Полез в каталог:

Раз голый пластик поцарапан — значит замена. Но, если внимательно посмотреть на фото, то видно, что даже крашенная часть бампера рельефная, а значит любая царапина повреждающая этот рельеф тоже будет заменой 🙂

Номера бамперов:

— RENAULT 77 01 367 998 (и ещё 3 варианта) без молдингов

— RENAULT 77 01 471 764 (и ещё 3 варианта) с молдингами

Стал дальше присматриваться:

4500+3800 больше, чем 2300 (за несуществующую накладку на бампере), поэтому поехал к эксперту поделиться своими наблюдениями 🙂

Время было позднее, но эксперта на месте удалось застать. Он принял доводы и внёс исправления в акт осмотра, благо документы ещё не ушли в страховую.

По итогу сумма изменилась с 16200 на 20100 (а если бы не показал фару и не напомнил про молдинг, то было бы тысяч 13). Жду выплату.

Выплатили всю сумму, уложились в 10 дней.

Вывод из всей этой истории простой: не надо попадать в серьёзные ДТП (на «прулях» можно :)).

При этом «серьёзными ДТП» считаются все те, в результате которых появилось что-то кроме пары притёртостей, которые можно убрать полировкой.

Но если всё-таки попали, то нужно не упускать ни одной мелочи при осмотре.

Эти мелочи (вроде замены фары или губы в моём случае) позволят сделать сумму ущерба ближе к реальности, несмотря на невменяемые ценники РСА.

Ну, и при реально серьёзных ДТП (когда повреждены не только внешние кузовные детали) после оценки в страховой нужно делать полноценную независимую экспертизу (с разбором авто при необходимости), т.к. по другому определить весь список работ и запчастей не получится.

Чаще всего транспортное происшествие влечет за собой ремонт пострадавшего автомобиля. А он, в свою очередь, неразрывно связан с заменой вышедших из строя запчастей.

И если у автомобилиста возникают сомнения в том, что стоимость ремонта оценена страховщиком корректно, он может самостоятельно узнать цену на требуемые для замены детали, использовав справочник запчастей РСА по ОСАГО.

В 2014 году Российским Союзом Австостраховщиков (РСА) по инициативе Центрального Банка РФ был разработан и внедрен специальный интернет-сервис, выполняющий сразу несколько функций:

- Создание единой по стране базы данных, хранящей:

- персональную информацию о клиентах страховых компаний;

- условия заключенных страховых договоров;

- сведения о зафиксированных ДТП и проведенных страховых выплатах.

- Формирование справочника стоимости запчастей.

- Аккумулирование и обновление законодательных актов и правил в сфере страхования.

Единая база данных активно используется как страховыми компаниями, черпающими из нее сведения для оформления полисов ОСАГО, так и автомобилистами, которые могут в текущем режиме уточнить присвоенный им класс своего водительского мастерства и определить на его основании значение коэффициента бонус-малус.

Справочник о стоимости запчастей содержит сведения о ценах на детали, требуемые для ремонта конкретных типов и марок транспортных средств. Информация, которую содержит справочник, чрезвычайно важна, поскольку именно на нее ориентируются эксперты, оценивая размер компенсации при наступлении страхового случая.

На сайте РСА справочник регулярно обновляется, но пользователям он доступен в разных версиях, содержащих сведения предыдущих обновлений. Такая информация может быть востребована в случае, если необходимо сделать расчет стоимости деталей на момент аварии, произошедшей некоторое время назад. С его помощью каждый пострадавший водитель может самостоятельно произвести предварительную оценку ущерба и проконтролировать расчеты страховщика.

Справочник содержит полную информацию, которую необходимо знать, чтобы оценить не только расходы на приобретение детали, но и затраты на ее установку. Для этой цели он объединяет в единый информационный блок три каталога справочных материалов о средней стоимости:

На сегодняшний день сервис объединяет более 80 млн. позиций, определяющих цену на запчасти и материалы по 12 крупнейшим регионам страны.

Чтобы сделать расчет предварительной стоимости подлежащих замене деталей и узлов автомобиля, пользователю нужно воспользоваться официальной интернет страницей РСА. На сайте размещены все три каталога, из которых пользователю предстоит выбрать нужный и заполнить предлагаемые поля, указав в них:

- Для определения стоимости запчасти:

- дату, когда произошло транспортное происшествие;

- один из 12 представленных регионов;

- марку пострадавшего транспортного средства;

- номер искомой запчасти по каталогу.

- Для определения стоимости нормо-часа:

- требуемую дату;

- марку транспортного средства;

- тип автомобиля.

- Для оценки стоимости материалов:

- дату, на которую требуются сведения;

- производителя;

- тип материала.

Узнать номер запчасти можно с помощью многочисленных сервисов, позволяющих найти оригинальные номера деталей к автомобилям любой марки по каталогам производителей. Они доступны по VIN-коду автомобиля.

Процедуру определения стоимости ремонта может проиллюстрировать следующий пример:

- Покрасить задний бампер.

- подготовка к окраске оценивается в 450 рублей и требует 0,5 нормо-часа, следовательно, 450*0,5 = 225 рублей;

- материалы обойдутся в 550 рублей, работа потребует 0,9 нормо-часов, что составит в итоге 550*0,9 = 495 рублей.

- Покрасить заднюю дверь.

- цена подготовительных работ составит 500 рублей, количество нормо-часов будет равняться 0,5. Итого, 500*0,5 = 250 рублей;

- материалы оценены в 550 рублей, а количество нормо-часов составит 1,6. Всего, 550*1,6 = 880 рублей.

- Заменить деталь.

- цена на запчасть составит 2700 рублей;

- работа по замене оценена в 3000 рублей.

Исходя из полученных сумм, общая сумма ремонта составит не менее: 225+495+250+880+2700+3000 = 7550 рублей.

По новым правилам обязательного страхования, изменения в которые были внесены в 2017 году, страховые компания обязаны рассчитывать компенсационные суммы с учетом износа деталей и узлов пострадавшего в аварии автомобиля.

И раньше размер страховых выплат мог существенно варьироваться в зависимости от того, попал ли в ДТП новый автомобиль или машина, уже послужившая своему хозяину не один год.

Но сегодня потерпевший может взыскать дополнительную компенсацию без учета в ней степени изношенности деталей с виновника происшествия, если назначенной страховой компанией выплаты не хватает для ремонта. Такой подход позволил увеличить размер выплат, повысив тем самым качество восстановительных работ при ремонте машины на СТО.

Некоторые автомобилисты считают, что самостоятельный расчет стоимости запчастей, подлежащих замене после аварии, не является целесообразным, ведь выплаты производятся на основании компетентного мнения экспертов. Однако практика показывает, что нередко эксперты встают на сторону страховщика и могут занизить размер ремонта.