Автор тут

В моем же случае до сих пор проблема… Всегда делал страховку не на себя, а на авто и теперь плакали все мои скидки. Теперь через несколько лет этого нововведения с общей базой у меня 10% скидка всего…

Пошаговая инструкция по оформлению электронного полиса ОСАГО.

Все мы привыкли покупать полисы ОСАГО — Обязательного Страхования АвтоГражданской Ответственности — в удобно расположенных офисах страховых компаний, салонах связи и припаркованных у автосалонов «газелях». Но есть нюанс — покупая полис неизвестно где, вы можете серьезно переплатить, вдобавок, купить «левый», недействительный полис.

Если отбросить вариант покупки поддельного полиса, то основная причина покупки полиса через интернет — это простота, быстрота, удобство использования и экономия денежных средств.

В чем тут экономия

В зависимости от наглости вашего страховщика стоимость полиса может существенно варьироваться. Например, в некоторых офисах страховых компаний (особенно, в регионах) популярна такая схема — при оформлении полиса страховщики ссылаются на отсутствие связи с электронной базой страховых историй, в которой хранятся данные о персональном коэффициенте бонус-малус, присвоенном водителю, на которого оформляется страховка.

Для опытных водителей с безаварийным стажем более трех лет и КБМ равным 0.55, стоимость страховки в результате подобных манипуляций недобросовестных менеджеров увеличивается почти в два раза.

Гарантированный способ избежать «развода» на страховке ОСАГО — это покупка через интернет электронного полиса Е-ОСАГО, имеющего тот же правовой статус, что и обычный полис с печатями на «гербовой» бумаге.

Для оформления электронного полиса ОСАГО через интернет, вам понадобится общегражданский паспорт владельца автомобиля, водительские удостоверения всех, кто будет вписан в страховку, свидетельство о регистрации (СТС), паспорт транспортного средства (ПТС), а также действующая диагностическая карта (ДК), если автомобилю более трех лет.

Диагностическая карта

Диагностическая карта — это документ, который свидетельствует о прохождении техосмотра. По закону, техосмотр нужно проходить только по достижении автомобилем трехлетнего возраста. То есть до трехлетнего возраста ОСАГО оформляется без ДК, а на более старую машину ДК нужно оформлять. Номера всех ДК хранятся в единой базе в интернете.

Получается ДК очень просто, при условии, что автомобиль исправен, в нем есть аптечка, знак аварийной остановки и огнетушитель — просто заезжаете на любой пункт Государственного Технического Осмотра (частенько этими пунктами являются разные автосервисы или даже официальные дилеры) и проходите короткую процедуру.

Как показывает мой опыт (свыше 10 оформленных ДК), делают это обычно без придирок, не загоняя автомобили на стенд проверки тормозных систем. Таким образом, процедура оформления ДК легальным путем занимает не более получаса, и стоит на легковой автомобиль 800-900 рублей с учетом технической мойки автомобиля.

На автомобиль возрастом от 3 до 7 диагностическая карта выдается на 2 года. Если вашей машине 7 и более лет, то срок действия карты составляет 1 год.

Оформление полиса через интернет

Оформление я продемонстрирую на примере СК «Альфастрахование», так как их сервис мне показался наиболее клиенто-ориентированным (чуть ниже я поясню, почему). Итак, заходим на сайт страховой компании и кликаем на ссылку «оформление электронного ОСАГО». оформление»

Первым делом, система спросит, есть ли у вас данные предыдущего полиса данной СК? Так как я давно страхуюсь в «Альфе», ввожу номер старого полиса ОСАГО. Это позволит сэкономить время. Если же полиса данной СК на данный автомобиль у вас не было, нажимаем «Закрыть», и заполняем анкету вручную.

На первом экране все очень просто и понятно — выбираем модель автомобиля, вводим данные по нему — VIN, госномер и так далее.

На втором экране мы вводим начало срока страхования (не ранее чем с завтрашнего дня) и вводим данные водителей, допущенных к управлению.

На этом этапе есть небольшой нюанс, а именно, у большинства водителей вызывает ступор графа «дата выдачи первого водительского удостоверения».

Дело в том, что на современных «правах» указана только дата выдачи данного конкретного документа, и указан общий стаж, например «с 2002 года». В случае, если вы не помните дату выдачи первого ВУ, в данном поле вводите 31 декабря года, с которого исчисляется ваш стаж.

Переходим к следующему экрану. Тут все просто — паспортные и контактные данные, в частности, адрес электронной почты, на которую будет направлен электронный полис.

Следующий экран — последний перед оплатой. Тут нужно внести данные ПТС (а не СТС!) вашего автомобиля, а также номер действующей диагностической карты и срок ее действия.

Если все заполнено верно, то после нажатия кнопки «далее» вы переходите на страницу оплаты, где, как в обычно интернет-магазине, оплачиваете заказ банковской картой.

Сразу после этого вы получаете на электронную почту бланк электронного полиса ОСАГО, который нужно распечатать и возить с собой.

Если уже после оформления вы обнаружили в полисе ошибку (я вместо номера ПТС указал номер СТС), не надо рвать на себе волосы — достаточно написать письмо в свободной форме на адрес [email protected], и необходимая правка будет внесена в течение ближайшего времени. Мне прислали новый полис в течение рабочего дня.

Нужно ли возить распечатку электронного полиса ОСАГО с собой?

Этот вопрос занимает умы многих автолюбителей. Ответ очень простой — возить распечатку обязательно нужно, так написано в федеральном законе.

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 26.07.2017) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с изм. и доп., вступ. в силу с 25.09.2017)

Статья 32. Контроль за исполнением владельцами транспортных средств обязанности по страхованию

1. Контроль за исполнением владельцами транспортных средств установленной настоящим Федеральным законом обязанности по страхованию осуществляется полицией при регистрации и осуществлении иных своих полномочий в области контроля за соблюдением правил дорожного движения, а также нормативных правовых актов в области обеспечения безопасности дорожного движения. Водитель транспортного средства обязан иметь при себе страховой полис обязательного страхования или распечатанную на бумажном носителе информацию о заключении договора обязательного страхования в виде электронного документа и передавать соответствующий документ для проверки сотрудникам полиции, уполномоченным на то в соответствии с законодательством Российской Федерации.

Аналогично, прописан и внутренний регламент проверки наличия распечатки полиса:

Административный регламент исполнения Министерством внутренних дел Российской Федерации государственной функции по осуществлению федерального государственного надзора за соблюдением гражданами – участниками дорожного движения требований законодательства Российской Федерации в области безопасности дорожного движения.

Права и обязанности сотрудников при осуществлении федерального государственного надзора

9.12. Останавливать транспортные средства, проверять документы на право пользования и управления ими, документы на транспортные средства и перевозимые грузы, наличие страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства или распечатанной на бумажном носителе информации о заключении договора обязательного страхования гражданской ответственности владельца транспортного средства в виде электронного документа.

Тем не менее, если распечатки электронного полиса с собой у вас не окажется, не все так плохо, ведь в настоящий момент действует указание № 13/12-у-6112 ГУОБДД МВД России от 04.09.2015, согласно которому сотрудникам Дорожно-патрульной службы (ДПС) рекомендовано проверять электронные полисы ОСАГО с помощью баз данных РСА в режиме онлайн.

Также совсем скоро планируется упростить эту процедуру, и отменить требование возить с собой распечатку электронного полиса. Но пока ее обязательно нужно иметь, ведь интернет работает далеко не везде и не всегда.

Собираетесь застраховать свой автомобиль? А знаете ли вы, что при покупке полиса «автогражданки» можно очень здорово сэкономить, если быть в курсе маленьких хитростей.

Не секрет, что стоимость полиса обязательного страхования автогражданской ответственности постоянно растет. Некоторые вообще считают, что ОСАГО превратилось в своеобразный налог на автомобилистов, и лучше было бы его отменить…

Призываем всех водителей: не поддавайтесь панике! Во-первых, вместе с увеличением базового тарифа на ОСАГО выросла и граница выплат. С 1 апреля 2014 года максимальная компенсация за ремонт автомобиля составляет 400 000 рублей, и их могут получить все участники ДТП (кроме виновника). А с 1 апреля 2015 года увеличилась и компенсация за вред жизни и здоровью – теперь она составляет 500 000 рублей. Во-вторых, в наши дни ОСАГО можно купить и через интернет, хотя стоит признать, что, конечно, не у всех компаний этот сервис работает безупречно. Наконец, в-третьих, был расширен лимит выплат в случае оформления ДТП без сотрудников ГИБДД («Европротокол»). Например, в Москве, Санкт-Петербурге, Московской и Ленинградской областях он составляет 400 000 рублей, в остальных регионах – 50 000 рублей.

Впрочем, самое главное – то, что ОСАГО худо-бедно работает и защищает автовладельцев от дорожных разборок в стиле 90-х. А еще при покупке ОСАГО можно сэкономить, если следовать некоторым правилам, и сегодня мы расскажем, как это сделать.

1. Найти хорошую страховую компанию

Базовая ставка ОСАГО в настоящее время составляет 3432-4118 рублей, и, кажется, что стоимость страховки четко зафиксирована. Но на самом деле это не совсем так, поскольку выше видно, что правительством назначена не конкретная величина ставки, а небольшой тарифный коридор, в пределах которого устанавливается базовая величина. И она может меняться от страховой компании. Поэтому к выбору страховщика нужно подойти ответственно. Возможно, таким образом вы не выиграете очень много, но какую-то сумму всё же можно сэкономить. Однако базовая ставка – это далеко не все. Гораздо больше на финальную цену полиса влияют различные коэффициенты. Поэтому мы рекомендуем также…

2. Выбрать правильный автомобиль

Поскольку мы сейчас говорим об экономии на ОСАГО, то под «правильным» автомобилем мы подразумеваем не машину какой-то конкретной марки, а транспортное средство с мотором определенной мощности. Чем она меньше – тем дешевле будет для вас стоимость страховки. Например, коэффициент 1 будет применяться в том случае, если ваша машина оснащена двигателем мощностью от 50 до 70 л.с. Если мотор выдает от 70 до 100 л.с., коэффициент будет уже 1,1, от 100 до 120 л.с. – коэффициент 1,2, от 120 до 150 л.с. – коэффициент 1,4. А если у вас автомобиль с двигателем мощнее 150 л.с., то коэффициент уже составит 1,6.

Зато если у вас маломощное транспортное средство, развивающее менее 50 л.с., то коэффициент составит лишь 0,6. Правда, признаемся честно, этот пункт касается в основном старых автомобилей.

Тем не менее, ситуация ясна: владельцы малолитражек платят меньше за страховку, обладатели мощных авто – больше. Очевиден и вывод: если вы не хотите переплачивать за ОСАГО, возможно, имеет смысл поменять транспортное средство на другое, менее мощное?

3. Ездить аккуратно

Самый известный способ сэкономить на ОСАГО – не попадать в аварии. Каждый водитель, который впервые покупает полис, получает коэффициент 1. Это – так называемый коэффициент «бонус-малус», который определяется в зависимости от того, попадал ли водитель в ДТП за отчетный страховой период, или нет. Если водитель проездил год без ДТП, его коэффициент постепенно уменьшается. Причем таким нехитрым образом реально снизить стоимость полиса ОСАГО на целых 50%! Правда, для этого водителю придется «откатать» без аварий не меньше 10 лет.

Добрый день, уважаемый читатель.

Стоимость страхового полиса ОСАГО регулируется законодательством и зависит от нескольких факторов.

Самый дорогой полис для автомобиля категории B обойдется водителю в 108 681 рубль. Сумма немаленькая, поэтому у многих водителей возникает желание сэкономить на покупке ОСАГО.

В этой статье Вы узнаете, от чего зависит итоговая стоимость полиса ОСАГО. Кроме того, речь пойдет о том, на какие факторы может повлиять владелец транспортного средства, чтобы уменьшить итоговую стоимость страхового полиса.

Однако прежде чем вдаваться в подробности, рекомендую Вам рассчитать стоимость полиса ОСАГО для Вашего случая с помощью калькулятора ОСАГО.

Формула расчета стоимости ОСАГО

Рассмотрим факторы, которые влияют на итоговую стоимость полиса ОСАГО в виде формулы:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН

Подробное описание всех перечисленных коэффициентов будет рассмотрено ниже.

Эта формула используется для расчета стоимости полиса ОСАГО для транспортного средства категории B, находящегося в пользовании физического лица. Полный перечень формул для всех категорий и типов собственников Вы можете найти на странице:

Обратите внимание, итоговая стоимость полиса (Т в левой части формулы) зависит от нескольких величин. Если Вам удастся уменьшить любой из коэффициентов в правой части, это уменьшит и стоимость страхового полиса. В этой статье Вы узнаете, каким образом можно уменьшить перечисленные коэффициенты.

Коэффициент, который невозможно уменьшить

Для начала предлагаю рассмотреть коэффициент из формулы, который в любом случае невозможно уменьшить:

- КМ — коэффициент, зависящий от мощности двигателя автомобиля.

Коэффициент, зависящий от мощности двигателя автомобиля, определяется по следующей таблице:

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

В рамках этой статьи мы не будем рассматривать возможность изменения мощности двигателя с помощью его перепрошивки или других способов. Хотя в некоторых случаях и подобный вариант может иметь место.

Итак, на коэффициент КМ повлиять, к сожалению, никак не удастся. Однако все остальные величины можно уменьшить тем или иным способом.

Как сэкономить на покупке ОСАГО?

Рассмотрим оставшиеся коэффициенты по порядку:

Базовый страховой тариф зависит от типа транспортного средства и может изменяться в небольших пределах.

Например, для автомобилей категории B он составляет 2 746 — 4 942 рублей (кроме случая использования автомобиля в такси).

Размер базового страхового тарифа устанавливается каждой страховой компанией. Чтобы сэкономить на покупке ОСАГО, рекомендую обзвонить несколько страховых и уточнить, какую величину базового тарифа они выбрали. Полис будет дешевле там, где ниже базовый страховой тариф.

Примечание. Страховые компании имеют возможность изменять базовый тариф в указанном коридоре по собственной инициативе. То есть, если Вы выбрали фирму, где самая дешевая страховка ОСАГО в 2019 году, то это не значит, что в следующем году ситуация останется такой же. Т.е. поиск придется провести заново.

К сожалению, в 2020 году большинство страховщиков выбрало максимальную базовую ставку в пределах коридора. Хотя еще несколько лет назад конкуренция была острее и можно было действительно сэкономить на базовом тарифе ТБ.

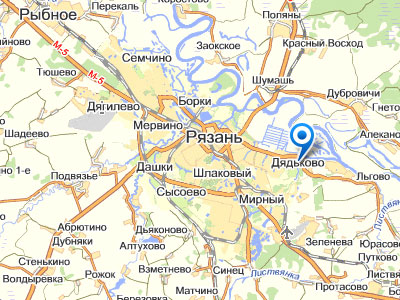

Величина коэффициента территории зависит исключительно от места регистрации владельца транспортного средства, т.е. от населенного пункта. Причем размер коэффициента может отличаться в разы для расположенных в непосредственной близости городов.

Например, коэффициент для Рязани 1,4, а для любого другого населенного пункта области — 0,9. Т.е. проживая в небольшой деревеньке на окраине Рязани, можно в итоге платить за страховку в 1,4/0,9 = 1,55 раза меньше. При этом, естественно, не учитывается тот факт, что владелец из описанной выше деревеньки может ежедневно ездить на работу и за покупками в сам город.

Еще один пример. Коэффициент для Москвы — 2, а для небольших населенных пунктов республики Бурятия — 0,6, т.е. разница составляет 2/0,6 = 3,33 раза. Естественно, если выполнить пересчет на рубли для конкретного транспортного средства, разница может составить порядка 10 000 рублей. А возможно и больше.

Рассмотрим варианты использования коэффициента КТ в собственную пользу. Полагаю, что переезд из центра Москвы в республику Бурятия в Ваши планы пока что не входит, поэтому рассмотрим более простой способ.

Заключается он в выборе человека, на которого будет оформлено транспортное средство. Довольно часто можно столкнуться с ситуацией, когда автомобиль покупается для использования членами одной семьи, причем муж и жена прописаны (зарегистрированы) в разных местах.

В этом случае имеет смысл заранее выяснить коэффициенты КТ для каждого из родственников, чтобы купить и зарегистрировать машину на того, чей коэффициент имеет меньшее значение.

Рассмотрим недостатки данного способа:

- Вариант имеет смысл использовать только в том случае, если между членами семьи имеют место доверительные отношения. К сожалению, недобросовестный родственник может впоследствии потребовать автомобиль, который оформлен на него.

- Возможные проблемы в случае смерти родственника, т.к. доверенность на управление транспортным средством автоматически аннулируется, а законные наследники могут вступить в наследство только через 6 месяцев. Т.е. во-первых, автомобиль невозможно использовать в течение 6 месяцев, а во-вторых, наследники могут отказаться возвращать его.

Несмотря на перечисленные недостатки разница в несколько тысяч рублей может оказаться более весомым преимуществом.

В 2019 году безаварийной коэффициент водителя зависит от того, были ли у этого водителя страховые случаи в прошлых страховых периодах. Определяется он по следующей таблице:

| Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Рассмотрим, как работает данная таблица.

При первой покупке полиса ОСАГО любому водителю присваивается КБМ=1. Если за следующий страховой период по вине водителя не произошло ни одного ДТП, то его коэффициент уменьшается на 0,05. Т.е. при безаварийной езде коэффициент КБМ становится все меньше и меньше.

Если же по вине водителя, например, с КБМ 0,85, происходит одно ДТП, то в соответствии с таблицей на следующий год его КБМ станет равен 0,95. Соответственно возрастет и стоимость страховки.

Кроме того, если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, ему снова присваивается КБМ 1.

Обратите внимание, что 1 ДТП по Вашей вине в самый первый год вождения, будет влиять на стоимость полиса ОСАГО в последующие 14 лет! Пусть и по чуть-чуть, но платить придется больше.

Итак, каким образом можно повлиять на коэффициент КБМ? Естественно, уменьшить его магическим способом до минимальной величины не удастся. Однако Вы можете избежать его увеличения в некоторых случаях. Речь идет о мелких ДТП, в которых автомобилям нанесены незначительные повреждения.

Например, если Вы слегка задели корпус зеркала заднего вида у автомобиля соседа на парковке, то оформлять происшествие в виде ДТП Вам будет очень невыгодно.

Гораздо проще договориться с соседом и выплатить ему 500-1000 рублей на полироль для устранения царапин, чем в течение нескольких часов дожидаться ГИБДД, потом в течение нескольких дней мотаться по страховым, а затем в течение 14 лет платить за страховку увеличенную сумму. Тем более, что ПДД в настоящее время разрешают разобраться на месте.

Думаю, суть идеи Вам понятна. За очень мелкие ДТП намного выгоднее заплатить на месте, чем обращаться в страховую.

Еще одна ситуация, которую нельзя обходить стороной. Речь идет о порядке увеличения коэффициента КБМ. Обратите внимание, что если страховой полис предусматривает допуск к управлению без ограничения количества лиц, то коэффициент КБМ увеличивается только для владельца автомобиля. Если же полис заключен с указанием списка лиц, допущенных к управлению, то коэффициент в следующем году увеличивается у всех.

Рассмотрим пример, относящийся к предыдущему абзацу. Пусть Вам необходимо вписать в полис себя, Вашу жену, брата и сестру. При этом все указанные лица получили водительские удостоверения 2 года и 1 день назад, и возраст у всех 21 год и 1 день. Т.е. стаж всех водителей меньше 3 лет, возраст меньше 22, КБМ всех водителей — 1. В данном примере стоимость открытого полиса и стоимость полиса с перечислением полного списка лиц будет одинаковой.

Менеджер страховой компании, естественно, предложит Вам купить открытый полис (на всякий случай). Однако, обратите внимание, что если в описанной ситуации купить открытый полис, то через год КБМ уменьшится не у всех водителей, а только у владельца транспортного средства.

При этом через год возраст всех водителей превысит 22 года, а стаж — 3 года, поэтому повторная покупка открытого полиса потеряет смысл, т.к. его стоимость будет на 80 процентов выше. Однако поскольку КБМ владельца уменьшится до 0,95, а КБМ остальных водителей останутся в значении 1, за страховку придется платить больше на 5 процентов. Причем лишние 5 процентов придется платить до тех пор, пока у всех водителей КБМ не уменьшится до 0,5, т.е. на протяжении 11 лет.

Итак, не покупайте открытую страховку, если в этом нет особой необходимости. Это следует запомнить.

Кроме того, можно использовать уменьшение КБМ водителя в свою пользу.

Например, Вы и Ваш друг одновременно получили водительские удостоверения, однако у друга машина уже есть, а у Вас она появится только через пару лет. В этом случае попросите друга вписать Вас в его полис. В данном случае друг ничего не потеряет, а Ваш КБМ будет уменьшаться вместе с мастерством друга.

Более подробная информация про коэффициент КБМ и связанные с ним проблемы, приведена в статье:

Коэффициент возраста и стажа определяется по следующей таблице:

| Стаж, лет Возраст, лет |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

На Ваш возраст, естественно, Вам повлиять не удастся, а вот стаж в некоторых случаях можно увеличить. Речь идет о том, что водительское удостоверение в любом случае лучше получить сразу же после 18-го дня рождения, начав обучение еще в 17 лет. Более подробно ситуация рассмотрена в статье «Когда лучше начать учиться в автошколе?».

Однако поскольку Вы читаете данную статью, то права у Вас скорее всего есть и этот способ не подходит. Тем не менее Вы можете использовать эту информацию в будущем, когда права будут получать Ваши дети или внуки. Можете отвести их в автошколу пораньше (в 17 лет), чтобы впоследствии сэкономить на стоимости ОСАГО.

Величина этого коэффициента зависит от того, ограничено ли число лиц, допущенных к управлению транспортным средством. Если число лиц не ограничено — коэффициент равен 1,87, а если ограничено — 1.

Выше речь уже шла о том, что лучше не использовать открытый полис ОСАГО, если в этом нет острой необходимости. Во-первых, он дороже, а во-вторых, он еще и не уменьшает коэффициенты КБМ для дополнительных водителей.

Этот коэффициент зависит от того, на протяжении какого периода в течение года будет использоваться транспортное средство. Коэффициент вычисляется по следующей таблице:

| Период использования транспортного средства | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Замечу, что зависимость здесь нелинейная, т.е. даже если Вы будете пользоваться автомобилем лишь полгода, платить Вам придется далеко не половину от начальной стоимости полиса (0,7).

Однако уменьшение периода использования в некоторых случаях может пригодиться для экономии средств.

Например, если Вы на все лето уезжаете на отдых или в командировку и не будете использовать автомобиль, то июнь, июль и август можно исключить из полиса для экономии.

КН может принимать 2 значения 1 и 1,5. Увеличенный коэффициент применяется в том случае, если в предшествующем страховом периоде водитель допустил одно из следующих нарушений:

- сообщил заведомо ложные сведения, которые повлияли на стоимость предыдущего полиса ОСАГО (например, назвал неверный возраст или стаж);

- умышленно содействовал наступлению ДТП, т.е. страхового случая;

- умышленно нанес вред жизни или здоровью потерпевшего;

- в момент ДТП водитель находился в состоянии опьянения;

- водитель не имел права управления транспортным средством (был лишен прав);

- водитель скрылся с места ДТП;

- водитель в момент ДТП был не включен в договор ОСАГО того автомобиля, которым он управлял;

- страховой случай произошел вне периода, в который должен использоваться автомобиль по договору ОСАГО;

- на момент страхового случая истек срок действия диагностической карты техосмотра (применяется только для легковых такси, автобусов, грузовиков для перевозки людей, автомобилей для перевозки опасных грузов).

Естественно, для уменьшения стоимости полиса ОСАГО не следует допускать перечисленных выше нарушений.

Максимальная стоимость полиса ОСАГО

До 9 января 2019 года для каждого региона была определена максимальная стоимость ОСАГО, которая рассчитывалась по формулам:

Вторая формула использовалась лишь в том случае, если водитель допустил в предыдущем страховом периоде хотя бы одно из нарушений, приведенных в списке выше.

Однако в 2019 году данные формулы отменены, т.е. водитель заплатит за полис именно ту сумму, которая получилась при расчете по полной формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН

Напоследок хочу напомнить, что штраф за отсутствие полиса ОСАГО в настоящее время составляет 800 рублей. С остальными штрафами Вы можете ознакомиться в таблице штрафов ГИБДД 2020 года.