С ростом цен на ОСАГО многие автолюбители уклоняются от оформления полиса. Такое решения нельзя назвать обдуманным, хотя желание экономить понятно. Есть другой, законный способ снижения стоимости полиса – безаварийная езда. В таком случае назначается класс водителя. Как определить и правильно его использовать, читайте далее.

Предпосылки

Группировка

Как определить класс водителя по старой схеме? Их всего было три и ранжировались они от большего к меньшему. Основой для деления служило количество открытых категорий в правах:

Как определить класс водителя?

3 класс

2 класс

1 класс

К передовикам относились люди, у которых были открыты все категории. Хотя отмечалось, что наличие разрешения на управление мототранспортом не обязательно. Как и в предыдущем случае, права первой категории выдавались после двух лет непрерывного управления грузовым автомобилем.

Изменения

Такая градация использовалась раньше. Как определить класс водителя сегодня? Процесс усложнился, так как в документе появились новые категории:

Классификация для ОСАГО

Водители, которым присвоен самый минимальный класс (М), приобретают полис с наценкой 45% фиксированной ставки. Данная ситуация возникает, если человек более четырех раз за год обращался за выплатами в компанию.

Стоимость полиса

При расчете стоимости полиса определяющую роль имеет класс водителя. Как определить его, будет детально рассмотрено далее. Суть расчетов сводится к следующему: чем выше класс, тем ниже цена. Стоимость полиса определяется исходя из четырех факторов. Рассмотрим их детальнее.

Тип транспортного средства

Тарифы прописаны отдельно для автобусов, грузовых и легковых автомобилей. Отдельно существует деление по маркам и моделям транспортных средств исходя из статистики их попадания в аварии. Коэффициенты по регионам формируются исходя из данных о происшествиях во всех городах. Начинающим водителям присваивается самый высокий коэффициент, а опытным – более низкий.

История вождения

Класс водителя

На каком сайте можно определить класс водителя ОСАГО? РСА. Здесь представлена специальная форма для расчета. Необходимо ввести персональные данные (Ф.И.О., дату рождения) и номер удостоверения. В ответ на запрос появится вся информация на водителя, то есть его страховая история. Данной информацией пользуются не только потребители услуг, но и страховщики. Историю о конкретном человеке можно найти даже если он сменил фамилию. Аналогичная база данных имеется в каждой страховой компании.

Как определить класс водителя для страховки через сайт? Если человек впервые обращается за оформлением полиса, то сначала вся информация вносится на сайт страховщиков. Если впоследствии он обращается за выплатой, то информация корректируется. Заносятся данные о характере повреждений, сумме выплаты. Даже если через время человек обратится в другую компанию, вся информация о нем сохраняется. Новый страховщик проверит всю историю в базе РСА. Вот как определить класс водителя при ОСАГО по данным РСА.

Проверки

Исковое заявление

Чтобы обжаловать стоимость полиса, нужно предоставить заявление, в котором указать:

- суть претензии — перечисление нарушенных прав;

- подробное описание обстоятельств;

- просьбу принять меры в отношении страховщика и возбудить дело в отношении должностных лиц;

- персональные данные.

Документы рассматриваются в течение месяца. Обычно после такой процедуры компания поводит все расчеты.

Раньше КБМ рассчитывался отдельно по каждому транспортному средству и обнулялся в случае его продажи. Соответственно снижалась скидка на покупку полиса. Человек, купивший новый автомобиль, должен был собирать баллы повторно и еще раз повышать класс. С 2016 года методика расчетов поменялась. Коэффициент присваивается самому человеку, а не автомобилю.

Класс в начале года

Класс в конце года (*)

* Если за год водитель раз обращался за выплатой, то на будущий год его класс будет таким, как указано в скобках.

Пример

Подвиды КБМ

Страховщики делят данный коэффициент еще на три вида:

- водительский – определяется по каждому водителю на момент страхования;

- собственника транспортного средства;

- расчетный используется при калькуляции стоимости.

Также существует максимальное и минимальное значение показателя. По первому предоставляется скидка на покупку полиса. При минимальном значении полис продается за 100% от своей стоимости. При дальнейшем снижение происходит удорожание стоимости полиса.

Применение

К обязательному и неограниченному ОСАГО коэффициент применяется по-разному. К первой категории относятся договора, по которым количество лиц, допущенных к управлению авто, ограничено. Соответственно в полисах второй категории никакие лимиты не устанавливаются.

Коэффициент определяется по каждому водителю отдельно. В расчете используется показатель с учетом информации по всем водителям. Допустим, за шофером сохранился класс вождения на текущий год. Скидка будет предоставляться не собственнику, а конкретному водителю. Если за год собственник авто меняется, КБМ пересчитываться не будет. Увеличение значения КБМ на будущий год будет осуществлено в отношении тех лиц, которые стали виновниками ДТП.

Расчет стоимости

Факторы

Также имеет значение опыт водителя. Собственник транспортного средства и допущенные к вождению лица будут рассматриваться отдельно. Класс пересчитывается в момент, когда нужно произвести выплаты по ДТП, в которых виновен водитель. При этом уменьшается страховая премия. Скидка на покупку полиса сохраняется даже если клиент сменил страховую компанию.

Отражение информации в полисе

Вывод

В последние годы стоимость полиса ОСАГО неуклонно растет. В результате, определенный процент водителей пытаются сэкономить, не оформляя автогражданку и тем самым нарушая законодательство об ОСАГО. Но есть более простой, а главное законный способ сэкономить на покупке полиса – это безаварийная езда, на основе которой автовладельцу присваивается водительский класс. О том, как сэкономить на покупке страховки и как узнать класс водителя ОСАГО, мы и расскажем в нашей статье.

Что такое водительский класс?

На окончательную стоимость полиса ОСАГО влияют порядка 10-12 коэффициентов, каждый из которых учитывает свои особенности. Одним из самых лояльных и позволяющим прилично сэкономить на покупке полиса является коэффициент бонус-малус. Он зависит от водительского класса и количества аварийных ситуаций, в которых побывал конкретный автовладелец за прошлый страховой период.

При присвоении водительского класса учитываются три основных показателя:

- количество обращение в страховую компанию за возмещением в результате ДТП за прошлый страховой период;

- возраст водителя: чем водитель моложе, тем ниже класс водителя;

- общий стаж езды за рулем: чем меньше опыта, тем ниже класс водителя.

Но сам по себе этот показатель, ни на что не влияет. Он приобретает особое значение в привязке к коэффициенту – бонус-малус (КМБ). Этот коэффициент присваивается именно автомобилисту, а не транспортному средству. В этой связки КБМ может оказывать существенное влияние на стоимость полиса.

Формирование итоговой стоимости полиса по автогражданке

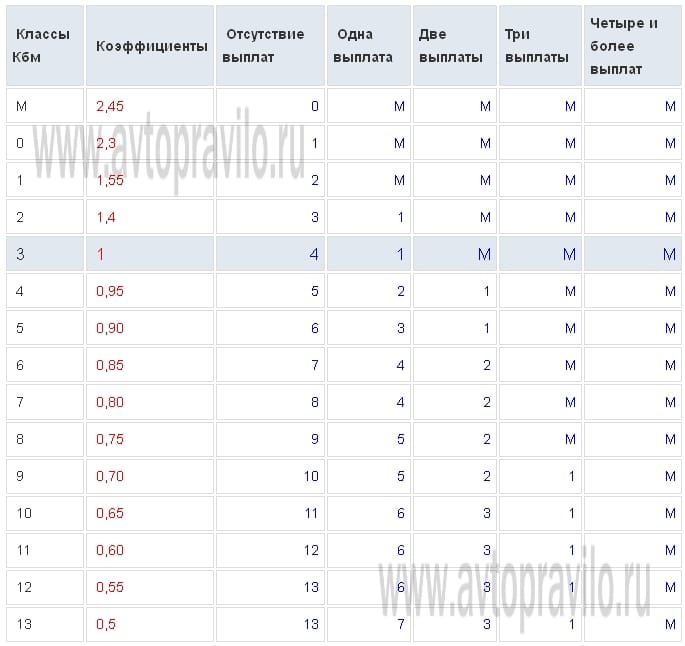

Водительский класс начинается с буквенного значения М, далее от 0 до 13-ти. Изначально каждому автовладельцу присваивается третий водительский класс и коэффициент равный единице. В таком положении данный показатель не влияет на стоимость полиса ОСАГО. Далее существуют варианты:

- За прошлый страховой период водитель становился участником ДТП. В этом случае его класс снижается, а коэффициент увеличивается, тем самым повышая общую стоимость страховки. Правда, если водитель не обращался в страховую за возмещением, то этот инцидент на водительский класс не повлияет.

- За прошлый страховой период водитель в ДТП не попадал. В этом случае водительский класс увеличивается, а коэффициент снижается, тем самым снижая общую стоимость полиса ОСАГО.

Так, за год безаварийной езды скидка на полис ОСАГО в следующем году составит 5%. Максимум, что можно получить по этому показателю – это 50% по 13-му водительскому классу. Существенная экономия за безаварийную езду на дорогах. Но если за один страховой год водитель попадает четыре раза попадет ДТП и столько же раз обратиться в страховую за возмещением, то максимум, куда может опуститься его водительский коэффициент – это до буквенного значения М, приравниваемый к коэффициенту 2,45, а стоимость полиса возрастет до 145%.

Ниже в таблице классов водителя по ОСАГО наглядно можно увидеть взаимосвязь всех показателей относительно коэффициента бонус-малус:

Эта таблица является официальной и обязательной для всех страховых компаний. Поэтому можете смело на нее ссылаться в разговоре с представителем страховщика.

Важно: каждый водитель при первом оформлении полиса ОСАГО начинает с 3-его класса.

Как определить класс водителя при ОСАГО?

Чтобы проверить класс водителя для ОСАГО достаточно просто иметь доступ в интернет. Эту информацию можно узнать на официальном сайте Российского союза автостраховщиков (РСА) или на любом другом сайте, где предоставляется такого рода информация.

Для этого в соответствующих графах нужно ввести следующие параметры:

- Фамилия, Имя, Отчество;

- число, месяц и год рождения;

- номер водительского удостоверения.

После этого вам будет предоставлена информация о вашем водительском классе. Такой вариант фиксации информации позволяет снизить риск мошенничество со стороны страховых компаний и накапливать скидки по коэффициенту бонус-малус вне зависимости от того с какой страховой компании заключается договор по ОСАГО.

Такой простой доступ к данной информации обуславливается тем, что информация по каждому автовладельцу хранится в общей базе. К ней имеют доступ все страховые компании, имеющие лицензию на выдачу полиса по автограждакнке.

Для чего нужно знать свой водительский класс?

Информацию о своем водительском классе нужно знать абсолютно каждому автовладельцу. Это может пригодиться в следующих случаях:

- Оформления полиса ОСАГО в новой страховой компании – в базах РСА порой встречаются ошибки, в результате которой скидка по водительскому классу может сгореть.

- Если стоимость полиса ОСАГО необоснованно завышена – стоит проверить, а правильно ли страховщик указал коэффициент бонус-малус.

Если вы увидите, что ваш водительский класс снижен, а страховая компания не желает вносить изменения, то смело можете подавать заявление в Прокуратуру или Роспотребнадзор. Максимальный срок, в который государственные органы обязаны рассмотреть ваше заявление – это 30-ть дней.

Если в правила дорожного движения не нарушаете и в ДТП не попадаете, то регулярно отслеживайте свой водительский класс. Это поможет вам существенно сэкономить на ОСАГО в следующем страховом периоде.

Видео по теме

При формировании конечной цены ОСАГО на автомобиль учитываются многие коэффициенты, в том числе и класс водителя, характеризующий его общий стаж и возраст. При подсчете класс водителя играет важную роль.

Так, если вспомнить формулу, по которой считается ОСАГО, то она выгладит следующим образом:

ОСАГО = Базовое значение (2440 руб, для легкового авто) х Ков х Кбм

За класс водителя отвечает два значения: Ков – возраст и стаж, а также Кбм – значение бонус-малус.

Для того чтобы узнать какой у водителя сейчас класс, рассмотрим эти значения.

Значения Кбм

С помощью этой таблицы определить соответствующий класс очень просто. Так, при первом страховании присваивается 3-й класс, значение которого равно единице. Далее каждый год, при условии безаварийности, класс будет повышаться на единицу. Если в течение года была страховая выплата, то в зависимости от их количества (1,2 и т.д.) присваивается понижающий класс с соответствующим значением.

Все данные Кбм начали содержаться в базе страховщиков РСА с января 2013. До этого времени при покупке или продаже автомобиля либо смены страховой компании эти данные обнулялись. На данный момент база страховщиков РСА включает себя данные о плюсах, оформленных с 01.01.2011 года. В течение 13-го года все данные договоров с ОСАГО загружались в базу.

Значение Ков

Данное значение учитывает стаж водителя и его возраст. В случае, если страховка оформляется ограниченная и вписываются допущенные водители, то считается по каждому из них и выбирается самый большой класс из них.

Из таблицы очень легко определить значение класса водителя.

В данный момент рассматривается изменение и расширение данного класса до 23-х категорий.

Предполагается, что чем старше водитель, тем он будет гораздо опытнее и, соответственно, для него ОСАГО должно быть дешевле. Так, например, для водителя, старше 45 лет и со стажем более 11 лет, ОСАГО обойдется дешевле на 23%. И наоборот, для самого молодого водителя она будет дороже в два с половиной раза.

В результате расчета двух классов можно определить их значения и получить сумму ОСАГО. В любом случае, чем больше лет ездить без аварий, тем ОСАГО будет для водителя дешевле.