Человек хочет оформить договор ОСАГО, а страховщик навязывает страхование жизни автовладельца. Без этого договор об автогражданской ответственности не получить. Что делать и как вести себя со страховщиком?

Навязывание клиентам страховых услуг, в которых они не нуждаются, обычно происходит при заключении договоров о необходимых им услугах. Это прямое нарушение законодательства. За навязывание при заключении договора ОСАГО даже предусмотрена административная ответственность. Беда в том, что доказать факт навязывания достаточно сложно.

Именно поэтому Банк России ввел так называемый период охлаждения — срок, в течение которого клиент может расторгнуть договор страхования и получить назад уплаченную страховую премию без предъявления каких-либо обоснований, без обращения в суд и без административных процедур. Раньше этот период составлял 5 рабочих дней. Но с начала нынешнего года был увеличен до 14-ти. Страховая компания имеет право установить и более длительный срок, но никак не меньший.

На что не распространяется

Риски

Как отказаться от страховки и вернуть деньги

Страховые компании принимают отказ от услуги только в письменном виде. Подать заявление можно в офисе или отправить по почте. Форма заявления — свободная, но некоторые страховщики предлагают для простоты готовые бланки.

В офис нужно приходить с документом, удостоверяющим личность. Если отказываться от страховки придет не сам владелец, а его представитель, то у него должна быть нотариально заверенная доверенность. Также многие компании просят предъявить оригинал договора страхования и квитанцию его оплаты.

В тот день, когда компания получает отказ, договор расторгается и страховка перестает действовать. Деньги компания обязана вернуть в течение 10 рабочих дней с момента получения письменного отказа.

Если страховой договор еще не начал действовать, клиенту вернут полную стоимость полиса. А если начал, из нее вычтут часть суммы, покрывающую прошедшие дни действия страховки.

Клиент вправе выбрать, как получить деньги: наличными в кассе офиса или безналичным переводом.

Закон обязывает граждан приобретать полис ОСАГО. Без него путешествие на автомобиле по правилам дорожного движения невозможно. Однако страховщики пользуются установленными нормами и навязывают дополнительные услуги. Купив страховку, гражданин может неожиданно узнать, что вместе с полисом ОСАГО приобрёл защиту жизни и здоровья. Это влечет дополнительные расходы. Закон позволяет отказаться от навязанных услуг. Однако осуществить возврат навязанной страховки при ОСАГО можно в течение установленного промежутка времени.

Нормативная база

Если страховщик пытается навязать дополнительные услуги к покупке полиса ОСАГО, это карается штрафом. Для должностных лиц значение показателя доходит до 50 000 руб, а для юридических до 300 000 руб. Норму регламентирует статья 15.34.1 КоАП РФ. Отказ в продаже страхового полиса из-за нежелания приобретать дополнительную услугу к ОСАГО также не допустим. Работа страховщиков попадает под действие статьи 426 ГК РФ.

Как происходит навязывание страховки при оформлении ОСАГО?

Продажей ОСАГО занимается большое количество организаций, имеющих лицензию на выполнение деятельности подобного рода. Услугами компаний желает воспользоваться большое количество клиентов. Есть учреждения, которые предлагают в нагрузку к ОСАГО дополнительные продукты. Самыми распространенными из них выступают:

Помимо дополнительных полисов, организация может предложить клиенту купить ненужные услуги. Большинство из них входит в договор ОСАГО или является фикцией. В пакет услуг могут включить:

- Возможность получить консультацию у автоюриста. Обычно услуга не оправдывает себя.

- Оплата эвакуатора. Если возникает необходимость, лицо обращается в свою страховую организацию.

- Вызов аварийного комиссара. На практике прибегнуть к его услугам можно не всегда.

Ряд вышеуказанных навязанных опций может быть полезен на практике. Однако страховщик не имеет права заставлять принудительно приобретать их. Действия представителей организации могут вызвать возмущение у клиента. На этот случай у компании присутствует целый перечень отговорок. Самыми популярными из них выступает:

- Требование провести техосмотр автомобиля. Организация заявляет, что хочет самостоятельно убедиться в безопасности авто. Гражданина ставят в очередь. Ожидание может затянуться до месяца.

- Бланки на полис ОСАГО отсутствуют. Обычно это попытка ввести в заблуждение. Если лицо соглашается купить дополнительные услуги, бланки быстро находятся.

- Представители организации ссылаются на несуществующие нормативно-правовые акты. Лицо утверждает, что они обязывают купить дополнительную страховку. Действие считается прямым обманом.

- Произошел сбой в работе компьютера или программного обеспечения. При этом представитель страховщика сообщает, что система позволяет оформить лишь дополнительный пакет услуг. Обвинить менеджера в обмане в этой ситуации сложно. Гражданин не может запросить отчет о техническом состоянии компьютеров.

Вышеуказанные причины выдуманные. К ним прибегают для увеличения прибыли организации. С самого начала появления ОСАГО страховые организации начали жаловаться на убыточность этого вида деятельности. Центробанк пошел навстречу организациям. В результате произошло повышение тарифов. Однако даже это не удовлетворило пожелания страховщиков. Они побуждают менеджеров навязывать дополнительные услуги. Представители компании имеют за это премии. За каждый пакет дополнительного страхования в пользу лица, подавшего его, может перечисляться от 10% от стоимости услуги.

Действия водителя, если страховщик навязывает страховку к ОСАГО

Если гражданин столкнулся с навязыванием услуг, рекомендуется отказываться от начала сотрудничества с организацией. Нужно попытаться найти учреждение, готовое продать ОСАГО без иных дополнительных услуг. Не все компании пытаются навязать лицу ненужные продукты. Предварительно можно рассчитать примерную стоимость страховки, воспользовавшись онлайн-калькулятором.

Если лицо всё же хочет продолжить сотрудничество с определенной организацией, присутствует несколько способов, позволяющих отказаться от ненужных услуг. Изначально рекомендуется сообщить страховщику о нежелании покупать дополнительные продукты. Если представители организации продолжают настаивать, можно ссылаться на нормативно-правовые акты, защищающие гражданина в сложившейся ситуации. Так, в ст. 1.5 гл. 1 Правил ОСАГО фиксируется, что страхователь не может отказать в предоставлении услуги, если все нормы соблюдены, и требуемые документы предоставлены.

Нужно попросить зафиксировать отказ в предоставлении услуги в письменном виде. Разговор с менеджером лучше записать. Скорее всего, страховой агент продолжит настаивать на продаже полиса с пакетом дополнительных услуг. В этой ситуации можно согласиться на выдвигаемые условия, однако в последующем написать отказ от навязанной страховки. Документ оформляется в двух экземплярах. Он направляется в адрес страховой компании в течение 14 дней. Срок называется периодом охлаждения. Возможность его применения отражена в Указании ЦБ РФ №4500-У от 21 августа 2017 года. Рекомендуется упоминать о том, что в случае отказа в возврате средств, заявка будет передана в суд.

Если добиться результата не удалось, и страховщик не хочет возвращать деньги, нужно требовать фиксацию нарушения в письменном виде. При этом на бланке должна быть проставлена соответствующая повестка. Затем все бумаги передаются в Центробанк, РСА или Роспотребнадзор. Допустимо начало судебного разбирательства.

Можно ли отказаться от навязанной страховки?

Закон позволяет осуществить отказ от навязанной страховки при ОСАГО. Изначально нужно обратиться к страховщику, уведомив его в письменном виде. Организация рассмотрит обращение. Однако итоговый ответ сообщается в течение 30 суток. Правило регламентирует статья 12 ФЗ №59 О порядке рассмотрения обращения граждан РФ от 2 мая 2006 года.

Альтернативой выступает поиск организации, готовой продать полис ОСАГО без дополнительных услуг. Закон позволяет отказаться от страховки даже в том случае, если полис уже оплачен. Норма отражена в Указании ЦБ РФ №4500-У от 21 августа 2017 года. Исключение составляют ситуации, при которых в течение срока действия периода охлаждения произошло возникновение страхового случая.

Часть организаций прибегает к дополнительным уловкам, не желая платить по навязанному страхованию. Примером подобного выступают:

- Реквизиты страхователя или его адрес указываются неверно.

- Договор не заключается, гражданину выдается лишь простой страховой бланк. На его основании получить возмещение не удастся.

- Указываются неверные сведения об объекте страхования. Так, если речь идет о жилище, может быть вписано неправильное количество квадратных метров.

В вышеуказанных ситуациях получить выплату практически невозможно. Ошибки приводят к признанию договора недействительным.

Что такое период охлаждения и сроки возврата навязанной страховки?

Периодом охлаждения называется количество времени (14 дней), в течение которого гражданин может отказаться от заключенного договора страхования. При этом денежные средства за покупку страхового полиса возвращаются в полном объёме. Правило действует, если в течение времени прошедшего с момента заключения страхового соглашения не возникают ситуации, у которых наблюдаются признаки страхового случая. Возможность использования периода охлаждения установил Банк России.

В последующем в нормативно-правовые акты были внесены изменения. Так, Указание Банка России №4500-У от 21 августа 2017 года зафиксировало обновленный срок действия периода охлаждения. Теперь он составляет 14 календарных дней. Ранее гражданин имел право обратиться в уполномоченный орган в течение 5 рабочих суток. Отсчет срока начинается с момента заключения договора добровольного страхования.

Необходимые документы для возврата

Если гражданин хочет вернуть денежные средства за навязанную страховку при покупке полиса ОСАГО, потребуется подготовить пакет документов. В список нужно включить:

- Заполненное заявление. Потребуется два экземпляра документа.

- Паспорт. Предоставляется ксерокопия. Нужно снять копию с первой страницы и прописки;

- СТС. Необходимы копии.

- Договор навязанного страхования. Необходима копия.

- Реквизиты счета, на который будут перечисляться денежные средства.

Внимание

Список бумаг может меняться в зависимости от фирмы, в которой приобреталась навязанная страховка. Бланк заявления также должен соответствовать правилам. Чтобы получить его, лучше обратиться в организацию, предоставляющую полис. На экземпляре заявителя в обязательном порядке проставляется отметка о регистрации. Это входящий номер.

Как вернуть деньги за навязанную страховку при ОСАГО?

Процедура возврата навязанной страховки при ОСАГО предполагает выполнение следующих действий:

- Получить бланк заявления. Для этого предстоит обратиться в страховую компанию.

- Заполнить заявку. В обязательном порядке нужно отразить сведения о полисе ОСАГО, а также указать номер и разновидность навязанной страховки.

- Подготовить пакет документов. Если присутствуют доказательства навязывания, их также стоит приложить к заявке. Это могут быть результаты видеосъемки или аудиозаписи.

Пакет документов предоставляется страховщику. Нужно требовать, чтобы заявление зарегистрировали в качестве входящей документации. Один бланк должен остаться у заявителя. На бумаге также проставляется отметка о принятии.

Обращаться в страховую компанию за возвратом навязанной страховки, необходимо в течение двух недель с момента покупки (в период охлаждения). После этого право на возврат суммы сохраняется. Однако ее размер может быть уменьшен.

Заявление на возврат денег за навязанную страховку

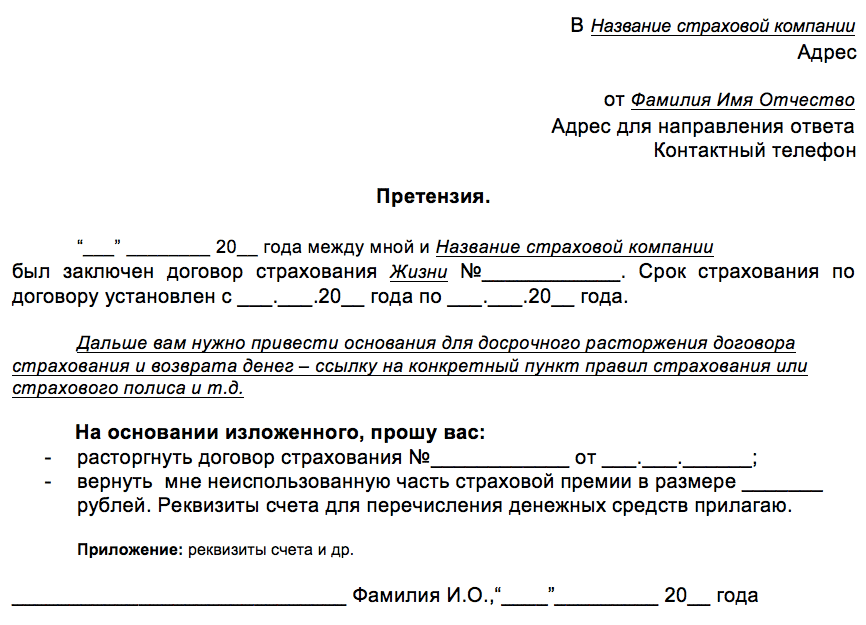

Закон позволяет расторгнуть договор навязанного страхования к полису ОСАГО только после официального обращения водителя. Поэтому потребуется составить заявление. Обычно оно оформляется на бланке страховщика. Документ можно получить, обратившись в организацию. Однако в законодательстве отсутствует четко зафиксированная форма бумаги. Это делает возможным написание заявления так, как лицо считает нужным. Однако лучше ориентироваться на готовый образец. Это поможет избежать ошибок и снизить риск отказа в предоставлении возврата.

Скачать образец заявления на возврат денег за навязанную страховку в WORD формате.

Чтобы подать документы, гражданин должен посетить офис страховой организации или отправить бумаги заказным письмом с уведомлением. Ряд региональных филиалов не принимает почтовые отправления. Эту особенность лучше уточнить заранее. В этом случае письмо направляется в адрес главного офиса.

Когда деньги возвращаются на счет?

Если по заявке гражданина принято положительное решение, страховщик обязан перечислить денежные средства. Они поступят на счет, указанный в документах. Сумму за навязанную страховку при ОСАГО перечислят в течение 10 суток. Норма отражена в статье 8 Указания Банка России №3854-У от 20 ноября 2015 года.

Всю ли сумму вернут?

Ответ на вопрос зависит от того, прошел ли период охлаждения. Если этого не произошло, денежные средства за навязанную страховку при ОСАГО возвращаются в полном объёме. Во внимание принимается и факт наступления страховых случаев. Если до момента обращения возникла ситуация, обладающая подобными признаками, деньги не вернут. Если период охлаждения пропущен, закон позволяет истребовать часть суммы. Из платежа вычтут деньги за тот срок, в течение которого полис защищает гражданина от наступления негативных последствий.

Ответственность страхового агента за навязанную страховку.

Работа с клиентами входит в обязанности менеджера или страховых агентов. Это наемные сотрудники. Они обязаны действовать в соответствии с нормами, установленными в компании, а также выполнять распоряжения начальства. Поэтому сотрудник не может самостоятельно решать, стоит ли ему продавать ненужные услуги клиентам. Однако должностное лицо за навязанную страховку к ОСАГО все-таки могут наказать. Размер взыскания составляет 50000 руб. Норма закреплена в статье 15.34.1 КоАП РФ.

Действия в случае отказа страховой вернуть дополнительную страховку

На практике страховщики не всегда соглашаются произвести возврат денежных средств за навязанную страховку. В этом случае можно осуществить следующие действия:

- обратиться в суд, подготовив исковое заявление;

- направить жалобу в РСА;

- пожаловаться в Центробанк.

К сведению

В заявлении потребуется описать все особенности взаимодействия со страховщиком и дополнить доказательствами обмана. Дополнительно потребуется копия заявки в отказе от ненужной страховки и решения, принятого организацией. Недобросовестную компанию лучше уведомить о принятом решении. Это может помочь решить проблемы в досудебном порядке.

Обращение в суд

Если иные способы воздействия не помогли, можно обратиться в мировой суд. Этот метод считается наиболее сложным и длительным. Потребуется доказать факт недобросовестного поведения со стороны организации. Рекомендуется дополнить пакет документов аудио- и видеозаписями. Суду потребуется объяснить, как лицо заставили подписать ненужный ему договор. Практика показывает, что разбирательство затягивается на длительное время. Не всегда решение принимается в пользу обманутого клиента.

Возможные последствия судопроизводства

Если требования гражданина удовлетворят, сумму, затраченную на покупку навязанных услуг при ОСАГО, вернут. Дополнительно лицо может истребовать со страховщика издержки, возникшие во время разбирательства. Запрашиваемую сумму нужно подтвердить документально. Поэтому рекомендуется сохранять все чеки и квитанции.

Нюансы

Не всегда навязанная страховка при покупке ОСАГО не несет пользу для гражданина. Так, если был приобретен полис защиты жизни и здоровья, вся материальная ответственность возлагается на организацию, продавшую пакет услуг. Компания будет обязана предоставить денежные средства, даже если гражданин примет решение продолжить лечение через некоторое время после ДТП. Лицо может заранее защитить себя от навязывания дополнительных услуг. Для этого необходимо придерживаться следующих правил:

- не нарушать срок периода охлаждения;

- ознакомиться с нормами действующего законодательства, регламентирующего процесс;

- изучить отзывы об организациях, занимающихся продажей полисов ОСАГО;

- не конфликтовать с сотрудниками страховой компании;

- если страховку навязывают, ее можно приобрести, а затем сразу же написать отказ;

- посещать организацию, позвав с собой одного или нескольких свидетелей.

Если производится покупка электронного полиса ОСАГО, это позволяет снизить стоимость. Приобретать дополнительные услуги не придётся.

Наталья Дембинская, обозреватель РИА Новости

Теперь можно отказаться от навязанных страховых услуг и в течение 10 дней получить деньги обратно за ненужный, но оплаченный страховой продукт. С 1 июня все страховые компании обязаны соблюдать 5-дневный «период охлаждения» за навязанный страховой полис. В этот срок человек может расторгнуть договор и полностью вернуть деньги.

Расторгнуть договор клиент сможет в течение пяти рабочих дней с момента его заключения, но только если за этот период не произошел страховой случай.

«Инициатива прекрасно повлияет на весь страховой рынок: повысится и качество страховой услуги, и уровень доверия к страхованию со стороны клиентов. Мы поддерживаем инициативу регулятора полностью», — заявил официальный представитель компании «АльфаСтрахование». В компании отметили, что и ранее предлагали своим клиентам собственный «период охлаждения» сроком до 16 дней, например, в страховании имущества физических лиц.

В отраслевой ассоциации, впрочем, отметили: следует различать навязывание и кросс-продажи. «Например, если тебе продают ОСАГО и предлагают застраховать квартиру с 50-процентной скидкой – это кросс-продажи. А если говорят: не застрахуешь квартиру — не продадим ОСАГО, это навязывание», — объяснила представитель РСА Вера Склярова.

Законодательство и раньше запрещало заставлять клиентов заключать договор добровольного страхования при покупке ОСАГО. С 1 сентября 2014 года необоснованный отказ страховой организации от заключения договора ОСАГО и навязывание дополнительных услуг карается штрафом – 50 тысяч рублей.

Теперь все гораздо проще, так как появился правовой механизм – «период охлаждения».

«Заявление в страховую о навязанной услуге можно написать сразу же после покупки страховых продуктов. Страховая обязана его зарегистрировать и в течение 10 дней вернуть деньги. Ни в какие внешние инстанции обращаться не требуется, если только страховая откажется возвращать деньги. Но отказ маловероятен – ведь в этом случае страховая компания, вернув страхователю деньги, избежит штрафа в 50 тысяч за навязывание услуги», — поясняет Пушкарь.

Но, по его словам, особо принципиальные могут пойти дальше и «наказать» страховую. «Возврат денег не лишает гражданина права пожаловаться на страховую компанию в Роспотребнадзор и добиться того, чтобы она была оштрафована, так как факт навязывания услуги имел место», — добавляет он.

В обществе защиты прав потребителей отмечают: многие страховые компании сознательно создавали дефицит бланков полисов ОСАГО. «Они говорили: мы можем вам продать полис ОСАГО, если вы купите договор страхования жизни за 1000 рублей», то есть продавали автогражданку в «пакетах», которые сами же и придумали.

В дефиците полисов ОСАГО в РСА винят так называемых автоюристов — это, по сути, полукриминальные группировки. «Они подъезжали на место ДТП, предлагали водителю на руки 20 тысяч рублей и выкупали у него права требования по ОСАГО, а дальше стрясали со страховых компаний огромные суммы», — говорит Склярова. Это, по ее словам, привело к тому, что убыточность по продажам полисов ОСАГО в регионах достигала 300%. Cтраховые компании начали отказываться продавать ОСАГО без других страховых продуктов. Осталось в итоге три компании – продавца ОСАГО (хотя лицензия на продажу автогражданки есть у 80), к которым огромные очереди.

В РСА уверены: проблему решит единый страховой агент по продаже полисов ОСАГО – он также начал действовать с 1 июня. Страховщики подпишут многостороннее соглашение, по которому все лицензированные продавцы ОСАГО будут обязаны его продавать, но исходя из количества полисов, продаваемых каждым в среднем по стране.

Впрочем, ситуацию накаляют не только «автоюристы», но и крупные игроки страховой отрасли. Один из последних скандалов: «Росгосстрах» предлагал провести платную проверку аккумулятора автомобиля желающим приобрести ОСАГО. За навязывание автолюбителям договора о проведении технического осмотра и (или) оказания услуги по контрольной диагностике аккумуляторной батареи, а также за отказ от заключения договора ОСАГО по причине прохождения техосмотра у другого оператора компанию оштрафовали на 12 млн рублей.

«Навязывание запрещается не только страховок, но и любых услуг или товаров, будь то акции или губная помада», — подчеркнули в РСА.

Разъясняют ли страховщики своим клиентам возможность отказа от навязанных услуг? В профильной ассоциации утверждают, что да.

Но в обществе защиты прав потребителей уверены: никакой революции на рынке страховых услуг нововведение не произведет, так как большинство о нем не узнает. «Думаю, страховые продолжат навязывать услуги просто исходя из того, что большинство об этом не знают либо не вспомнят, что когда-то о таком читали», — предполагает юрист. – Очень часто так бывает при нововведениях: закон есть, но им не пользуются».

По мнению Пушкаря, чтобы мера была эффективной, ЦБ должен заставить страховые компании крупными буквами в договоре указать информацию о том, что в течение 5 рабочих дней можно вернуть деньги за навязанный продукт. Аналогично тому, как это сейчас делают банки в договорах потребительского кредитования – указывают эффективную процентную ставку. Тогда это будет работать.

Юрист отмечает, что «период охлаждения» не затрагивает банки, которые также часто навязывают страховые продукты при выдаче кредита. «Основание здесь простое – у банка есть право не предоставлять кредит без объяснения причин», — поясняет он. Это же касается и КАСКО, которое банки обязывают покупать при автокредите: по закону заемщик обязан страховать предмет залога, коим является автомобиль.