Практически каждый год базовая цена на услуги страховых компаний возрастает, поэтому каждый водитель пытается любым способом сэкономить собственные средства. Одни стараются эксплуатировать транспортное средство посезонно, оформляя страховку только на период эксплуатации; другие вовсе не приобретают полис ОСАГО, тем самым нарушая законодательство РФ (полис ОСАГО обязан иметь каждый водитель транспортного средства, передвигающегося по дорогам общего пользования).

На самом деле сэкономить на страховке можно законно, если не попадать в дорожно-транспортные происшествия. За безаварийную езду каждому водителю присваивается определенная категория (водительский класс), и он ежегодно возрастает. Чем выше класс, тем большую скидку на приобретение полиса обязательного страхования (ОСАГО) получает автолюбитель от страховой компании. Что такое класс водителя по ОСАГО, как рассчитать свои балы, чтобы узнать его, и другие нюансы более подробно в материале данной статьи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Классность: что это такое?

Каждому автолюбителю, в начале его водительской карьеры, присваивается базовый класс водителя. При ежегодном оформлении страхового полиса, и безаварийную еду, данный класс повышается. На формирование конечной категории по ОСАГО влияют несколько показателей:

- стаж вождения (чем он больше, тем соответственно выше класс);

- возраст страхователя (чем моложе, тем ниже категория);

- количество обращений в компанию-страховщика по поводу страховых выплат (при наступлении страховых случаев).

Все это влияет на конечное формирование категории водителя. Всего существует 15 классов, из которых:

- М, 0, 1 и 2 – это самые низшие категории, присваиваемые автолюбителям, которые очень часто попадают в дорожно-транспортные происшествия. Такие водители относятся к особой группе риска в страховых компаниях.

- 3 – это базовая категория, присваиваемая каждому водителю изначально.

- от 4 и 5 до 13 – это высокие категории, получаемые за безаварийную езду.

Ежегодно водительский класс повышается, если последний не попадал в аварии и не обращался в страховую компанию за выплатами. Например, гражданин Д. получил водительское удостоверение в 2014 году и сразу приобрел автомобиль + страховой полис ОСАГО, по которому ему был присвоен 3 класс. За год вождения гражданин Д. не попадал в ДТП, соответственно в 2015 году при продлении автогражданки, ему был присвоен 4 класс. По прошествии трех лет безаварийного вождения, гражданину Д. имеет уже 7 класс в 2018 году.

Что дает и зачем нужно?

Базовая стоимость полиса ОСАГО едина для всех. Ее устанавливает Центральный банк РФ. Но на окончательную стоимость страховки влияют множество коэффициентов (около 10), каждый из которых снижает или повышает цену на полис. Самым значимым коэффициентом, влияющим на конечную стоимость страховки, является коэффициент бонус-малус (КБМ), который зависит от класса водителя. На КБМ умножается базовая стоимость страховки, то что получается в результате и есть цена ОСАГО для определенного автолюбителя (как узнать свой КБМ?).

Базовый класс (№ 3) имеет коэффициент равный 1. Каждый последующий, более высокий класс имеет меньший коэффициент, а соответственно – большую скидку (от 3 до 13 значения). С каждым классом, коэффициент уменьшается на 0,05 единицы. Категории группы риска (М, 0, 1 и 2) имеют повышенный КБМ, а соответственно для автолюбителей, имеющих такие классы, стоимость страховки будет выше базовой стоимости. Класс М – самый низший, по нему значение равно 2,45, то есть стоимость полиса для такого водителя будет выше на 145 %.

Как рассчитать категорию?

Рассчитать свою категорию по ОСАГО может каждый водитель. Это можно сделать вручную, воспользовавшись специальной таблицей, или при помощи интернет-сервисов. Чтобы узнать класс водителя через интернет, необходимо знать следующее:

- серию и номер водительского удостоверения;

- личные данные человека (Ф.И.О., дату его рождения).

Рассмотрим более подробно проверку категории автолюбителя через интернет. Так как все данные о классах хранятся в единой базе данных Российского союза автостраховщиков (РСА), соответственно и получить подобного рода информацию можно на данном портале, а также на сторонних сервисах, которые используют единую базу данных РСА.

Можно ли определить какой класс страхования у водителя онлайн и как это правильно сделать? Да, можно и порядок действий будет следующим:

По истечении 5-10 секунд система выдаст результат, в котором будет отражено значение КБМ, количество страховых выплат, а также действующий (или предыдущий) договор ОСАГО.

На основании полученного КБМ можно узнать свой класс, сравнив его с таблицей (расположена ниже в данной статье).

Как проверить класс страховки не через базу РСА, а с помощью других сервисов? Результат проверки через любой другой сервис в интернете ничем не будет отличаться от результатов проверки на официальном сайте РСА, так как все сторонние сервисы используют единую базу данных РСА. Как же правильно определяется классность водителя?

Порядок действий будет следующим:

Через некоторое время вы получите результат, в котором помимо информации о действующем (прошедшем) полисе, будет указан КБМ водителя, а также его действующий класс.

Определение по своему водительскому удостоверению

Для этого следует:

Система выдаст все необходимые результаты в течение 5-10 секунд.

Как определить оффлайн?

Бывают ситуации, когда система РСА дает сбой, и выдает неправильные показатели водительского класса. В данном случае следует обратиться в офис своей страховой компании, где сотрудники рассчитают ваш действующий КБМ, и на основании этого узнать класс из таблицы.

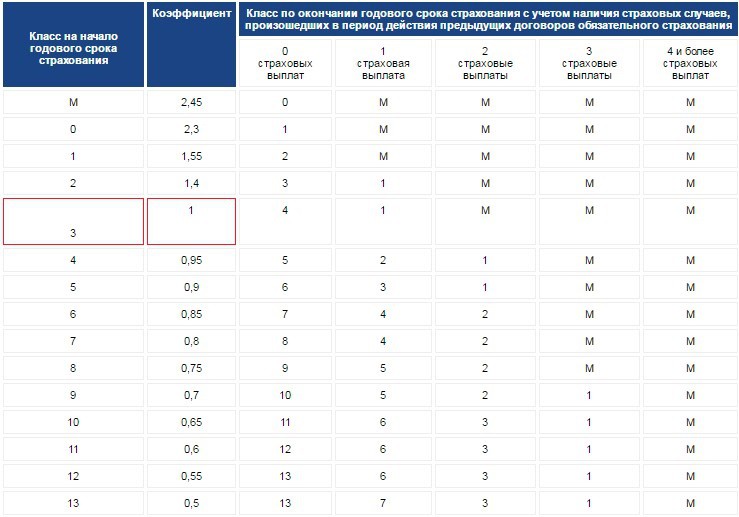

Можно и самостоятельно узнать свой класс водителя по ОСАГО. Для этого нужно знать: к какому классу вы относились в прошлом году (при оформлении старого или действующего полиса). Такая информация содержится в страховке. Расчет производится по специальной таблице классов и коэффициентов ОСАГО, расположенной ниже.

| Класс на начало годового срока страхования | Коэффициент | Класс по окончанию годового срока страхования, с учетом наличия страховых случаев, которые произошли в страховой период | ||||

| Страховых выплат не было | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 страховые выплаты и более | ||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Как подтвердить?

Часто встречаются ситуации, когда автолюбитель меняет страховую компанию, при этом беспокоясь: будет или нет учитываться его стаж безаварийного вождения у нового страховщика или нет. Беспокоиться здесь не о чем, так как при оформлении полиса ОСАГО в любой страховой компании, расчет стоимости происходит с учетом водительского класса, который берется в единой базе данных РСА, Таким образом, класс водителя остается неизменным у любого страховщика.

Сейчас все страховые компании обязаны сверять данные, предоставленные водителем, с данными РСА. То есть, при смене страховщика, страхователь не обязан предоставлять какую-либо информацию в новую страховую компанию, чтобы доказать свой действующий класс (например, справку от старого страховщика или полис ОСАГО с истекшим сроком действия).

Класс водителя – это значимая категория, на основании которой происходит расчет конечной стоимости страхового полиса ОСАГО. Всего существует 15 классов, из которых первые 4 (М, 0, 1, 2) присваиваются водителям, которые относятся к повышенной категории риска (являлись участниками ДТП); базовый класс – № 3, присваиваемый изначально автолюбителю, а также повышенные классы – от 4 и до 13, по которым предоставляется скидка на приобретение страховки.

Узнать свой водительский класс можно несколькими способами: самостоятельно рассчитать, используя таблицу; воспользоваться онлайн сервисами проверки в интернете (официальной базой данных РСА или сторонним сервисом).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Важно понимать, что КБМ присваивается не транспортному средству, а человеку.

Всего существует пятнадцать классов транспортных средств, среди них:

- Классы M, 0, 1 и 2 — увеличивают стоимость страховки.

- Класс 3 — является стандартный классом, который оставляет размер страховки без изменений. Именно этот класс присваивается водителю, который впервые оформил договор ОСАГО.

- Классы 4 — 13 — уменьшают стоимость страховки.

Как формируется КБМ?

На размер КБМ влияет наличие страховок ОСАГО в прошлом году, а также количество страховых выплат за предыдущий страховой год:

- Если человек купил страховой полис ОСАГО впервые, то ему присваивается 3 класс транспортного средства (размер коэффициента КБМ в таком случае составляет 1).

- За каждый год без страховых случаев класс транспортного средства будет увеличиваться на единицу, а это значит, что стоимость полиса ОСАГО будет уменьшаться на 5%.

- Если же человек воспользовался хотя бы одной страховой выплатой, то класс его транспортного средства уменьшается, а стоимость страховки увеличивается (при этом размер повышающего коэффициента зависит от количества страховых выплат за год).

- Самый низкий класс транспортного средства — класс M. Если человеку присвоен этот класс, то стоимость ОСАГО в новом страховом году будет увеличена почти в 2,5 раза.

- Самый высокий класс транспортного средства — 13 класс. Если человеку присвоен этот класс, то стоимость ОСАГО в новом страховом году будет уменьшена в 2 раза.

Также относительно коэффициента КБМ нужно помнить следующее:

Таблица коэффициентов

Таблица коэффициентов выглядит так:

| Класс ТС | коэффициент КБМ | 0 страховых выплат за год (новый класс ТС) | 1 страховая выплата за год (новый класс ТС) | 2 страховые выплаты за год (новый класс ТС) | 3 страховых выплаты за год (новый класс ТС) | Более 3 страховых выплат за год (новый класс ТС) |

|---|---|---|---|---|---|---|

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 2 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Таблица коэффициентов

Приведем пример использования таблицы:

Онлайн-проверка КБМ

Присвоением КБМ занимается специальная организация, которая называется РСА (Российский союз автостраховщиков). У этой организации есть электронный сайт, на котором можно узнать класс своего транспортного средства. Ниже мы в подробностях узнаем, как физические и юридические лица могут узнать свой КБМ при помощи сайта РСА.

Проверка КБМ для физических лиц

Если водитель является физическим лицом, то здесь возможно 2 варианта.

Если водитель заключал ограниченный тип договора, узнать свой КБМ можно так:

Если водитель заключал неограниченный тип договора, узнать свой КБМ можно так:

Проверка КБМ для юридических лиц

Если в качестве владельца транспортного средства выступает юридическое лицо, то узнать соответствующий КБМ можно так:

Видео по теме

Cодержание

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

Как узнать класс водителя ОСАГО онлайн

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Не применился коэффициент безаварийности по ОСАГО?

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.