Открытый полис предоставляет автовладельцу возможность допустить к управлению транспортного средства неограниченное число водителей. Он действительно может помочь сэкономить на штрафах и избежать неприятностей с ГИБДД. В некоторых случаях получается, что такая страховка по цене равна обыкновенной.

Что такое открытая страховка на автомобиль

Неограниченная автогражданка является стандартным полисом, где не указан определенный круг допускаемых к управлению ТС водителей. Страховку можно сделать физическим и юридическим лицам по их личному выбору.

Основной плюс такого ОСАГО — отсутствие необходимости указывать в ней новых водителей и наличие доступа любого лица к управлению авто, независимо от стажа и возраста. Все, что нужно, — наличие водительского удостоверения соответствующей категории. Такая страховка особенно актуальна для организаций и автовладельцев, чье ТС эксплуатируется родными или друзьями.

Такой полис подразумевает, что в нем не указывается конкретный круг водителей. Следовательно, с такой страховкой может ездить любой человек, имеющий водительское удостоверение соответствующей категории.

До 2012 г. ПДД включали пункт, согласно которому водитель обязан иметь при себе доверенность. Однако с 2012 г. произошли изменения. Согласно ст. 185.1 Гражданского Кодекса России, теперь сотрудник ДПС не может требовать предъявить этот документ. Что касается других действий, то водителю нужна доверенность для прохождения ТО, забора авто со штрафстоянки, регистрации ТС в ГИБДД. Когда бумагу выдает юридическое лицо, необходима лишь его подпись с печатью.

Такой вид страхования выгоден, когда автовладелец вписывает водителей, достигших 22-летнего возраста и имеющих стаж менее трех лет. Когда рассчитывается страховая премия, применяется максимальный коэффициент (1,8). Значит, за эту сумму собственник ТС может оформить неограниченную страховку, а управлять машиной возможно любому водителю.

Стоимость такой страховки

Цена открытого ОСАГО может значительно превышать стоимость обычного. Это связано с КО (коэффициентом ограничения водителей к управлению ТС).

Окончательная цена зависит от следующих факторов:

- период управления ТС;

- мощность авто;

- цель эксплуатации;

- использование прицепа;

- стаж и возраст автовладельца;

- КБМ.

Если сравнить стоимость открытого полиса со страховкой с ограниченным количеством водителей, то за первый автовладельцу придется выложить бо́льшую сумму. Собственник транспортного средства должен быть готовым, что неограниченная автогражданка выйдет примерно на 80% дороже обычной.

Открытый полис окажется выгодным в случае, если в него вписано лицо с небольшим водительским стажем (менее трех лет) возрастом моложе 22 лет.

Коэффициент бонус-малус рассчитывается на основании учета данных о владельце авто. Размер показателя определяется исходя из поведения за рулем собственника машины, указанного в договоре ОСАГО. Когда предыдущие соглашения не содержат информацию о человеке, выступающем в роли автовладельца, учитывают непосредственно ТС. При этом часто собственнику транспорта присваивают 3 класс при продолжительном сроке безаварийного вождения.

Также учитывают коэффициент открытого полиса. Для обычной страховки он равен 1, т. е. когда будут умножать на базовую ставку, ее стоимость не повысится. Для открытого полиса КО равен 1,8. Значит стоимость возрастет почти двукратно.

Чтобы узнать стоимость страховки, применяется следующая формула: Сумма = БТ x КТ x КБМ x КВС x КПР x КМ x КО x КН.

- БТ — базовая ставка автогражданки;

- КТ — региональный коэффициент;

- КБМ — коэффициент бонус-малус;

- КВС — коэффициент возраст-стаж;

- КПР — коэффициент наличия или отсутствия прицепа;

- КМ — коэффициент мощности двигателя;

- КО — коэффициент ограничения водителей, которые допущены к управлению грузовика;

- КН — коэффициент при нарушении закона.

Производим расчет: Сумма = 4 118 x 1,3 x 1 x 1 x 1,1 x 1,8 x 1 = 10 599 рублей.

Как оформить страховку без ограничений: документы и пошаговая инструкция

Чтобы приобрести открытый полис, автовладелец должен предоставить пакет документов. В него входят:

- гражданский паспорт собственника ТС;

- паспорт на транспортное средство;

- заключение ТО;

- предыдущий полис (если есть);

- документы о покупке машины;

- свидетельство о регистрации ТС;

- заявление на покупку страховки.

- Автовладелец должен обратиться в офис страховой компании, подготовив полный перечень бумаг. Здесь он обращается к менеджеру по продажам.

- Служащий СК распечатывает заявление, собственник машины заполняет и подписывает его.

- Сотрудник страховой фирмы проверяет документацию и одобряет заявление.

- Страхователь приглашается на собеседование, после которого оформляется договор.

- Агент рассчитывает стоимость автогражданки.

- Собственник машины оплачивает взнос по страховке. Ему выдают чек как подтверждение внесенной суммы на счет страховщика.

- Затем автовладелец подписывает договор и получает на руки страховку.

Как заменить ограниченную страховку на неограниченную

Иногда происходят случаи, когда собственнику авто становится невыгодно использовать ограниченную страховку. Тогда он вправе поменять полис на открытый. Чтобы это сделать, автоладелец должен посетить офис СК. Здесь он составляет заявление на внесение поправок.

При переоформлении предыдущий полис останется в страховой компании. На руки клиент получит новый документ. Здесь будет стоять отметка о ранее выданной страховке. При этом агент СК рассчитает новую стоимость автогражданки, учитывая измененные данные.

Чем отличается заполнение открытого полиса ОСАГО? Как выглядит полис?

Для изготовления открытой страховки используется стандартный бланк, применяемый и для классической. Это касается как бумажного, так и электронного варианта.

В неограниченной страховке не требуется вписать кого-то, кроме автовладельца. На транспортном средстве может ездить кто угодно, независимо от количества персон.

Образец заполнения открытого полиса:

При заполнении отличие заключается в п. 3. Здесь имеется 2 таблички:

- Малая (наверху). В ней ставится отметка, к какому варианту относится договор (стандартному или неограниченному).

- Большая (ниже). При открытом полисе автовладелец ставит прочерки. В обычной страховке здесь указываются Ф.И.О. и номера водительских удостоверений лиц, которые допущены к управлению ТС.

В случае е-ОСАГО эти графы остаются пустыми.

Можно ли получить электронное ОСАГО без ограничений? Есть ли отличия в оформлении обычного е-ОСАГО?

е-ОСАГО обладает такой же юридической силой, что и бумажный. Единственная разница — собственнику ТС не придется никуда ехать и общаться с агентами страховой фирмы.

На сайте СК автовладелец заполняет заявление. Здесь же выходит стоимость автогражданки, которую рассчитывает онлайн-калькулятор. Затем страхователь должен внести сумму по безналичному расчету. При правильном заполнении ему на электронную почту придет электронный вариант полиса, который нужно будет распечатать.

Не стоит забывать, что при оформлении нужно указать открытую страховку ОСАГО.

Плюсы и минусы страховки без ограничений

Такой полис имеет свои преимущества и недостатки. К достоинствам можно отнести:

- Собственник может передавать авто в пользование другому лицу, не занося его в страховку, но при этом сохраняя гарантии выплат при наступлении страхового случая.

- Неограниченная страховка — идеальное решение для юридических лиц, поскольку невозможно заранее предугадать, кто именно будет за рулем машины.

- Для оформления договора не нужно предоставлять водительские удостоверения.

- Если собственнику авто требуется добавить или убрать водителя, ему не придется являться в офис страховщика, чтобы внести правки в бланк.

Существуют и недостатки открытого полиса:

- Повышенная стоимость. В среднем такая страховка обойдется автовладельцу на 80% дороже обычной.

- Некоторые страховщики отказываются засчитать скидку после страховки в других организациях. Они ссылаются на отсутствие данных в базе РСА.

Если человек оформляет открытую автогражданку, ему следует учитывать, что скидка за безаварийную езду (на ее основании рассчитывается КБМ) закрепляется за VIN номерами ТС и паспортными сведениями автовладельца. Если он поменяет машину, система не определит размер действующей скидки. Собственнику транспортного средства присвоят 3 класс, у которого коэффициент равен 1. Чтобы избежать такой ситуации, рекомендуется проверить данные об автомобиле, его собственнике, основных условиях страхования после получения полиса.

Не будет лишним проверить, подлинна ли страховка. Для этого необходимо перейти на сайт РСА (Российский Союз Автостраховщиков). Здесь нужно внести реквизиты документа в специальную форму.

Заключение

ОСАГО без ограничений предоставляет право на управление машины любому водителю. Конечно, услуга оказывается дороже по сравнению со стандартной страховкой. Однако в некоторых случаях она бывает незаменимой и даже выгодной. При желании автовладелец может оформить как бумажную, так и электронную форму ОСАГО без ограничений.

Неограниченная страховка автомобиля – весьма актуальная для многих автовладельцев услуга. Объективно рассматривая преимущества, которые она дает, можно сделать вывод о ее безусловной необходимости для всех автолюбителей.

Однако, страховка такого типа – недешевая возможность. В этой статье мы постараемся как можно подробнее ответить на вопрос о стоимости страховки без ограничений на автомобиль.

| Содержание: |

| Преимущества |

| Расчет стоимости неограниченных страховок |

| Стоимость неограниченного Каско |

| Стоимость неограниченного ОСАГО |

Что такое неограниченная страховка автомобиля?

Страховка автотранспортного средства без ограничений – вид страхования, который допускает нахождение третьих лиц за рулем автомобиля во время наступления страхового случая. То есть, страховка этого типа позволяет управление автомобилем неограниченному числу людей. Это делает услугу популярной в семьях, где вождение автомобилем осуществляется более, чем одним членом семьи.

Помимо семейного удобства, услуга очень популярна в среде бизнеса, имеющего значительные автомобильные парки – службы такси, доставки грузов, доставки почты, кортежи, дальнобойные перевозки. Предпринимателям такая услуга весьма выгодна, так как позволяет использовать транспорт все время, без оглядки на отпуск, больничные и отдых сотрудников.

Ограниченный тип страховки

Преимущества неограниченного страхования авто

Рассмотрим более подробно выгодность неограниченного типа страхования автомобиля.

Внимание! С текстом правительственного постановления №1156 от 12 ноября 2012 можно ознакомиться здесь

Расчет стоимости неограниченных страховок

Главное, что отталкивает водителей от открытого типа страховки на автомобиль – это высокая стоимость услуги. Но надо понимать – что дорого стоит для одного, не обязательно так же дорого для другого. Нужно иметь конкретные цифры для личной оценки степени дороговизны услуги.

Есть два неограниченных типа страховки автомобиля – Каско и ОСАГО. Рассмотрим ценовые особенности каждого из них.

Особенность цены неограниченного Каско в том, что каждая СК имеет свою формулу расчета стоимости страховки. Каско – дорогой вид страхования, поэтому Страхователи пытаются сэкономить, используя франшизу. Это означает, что часть страховой сумы не выплачивается – с 50 тысяч можно выплатить 40 или 35, а конкретная цифра зависит от условий страхового договора. Неограниченный Каско не предполагает франшизы. Сэкономить можно только в том случае, когда в расчет стоимости вмешается один из следующих факторов:

Попробуем прикинуть, сколько может стоить Каско без ограничений. ТС, скажем, стоит 400 тыс. рублей. Это означает, что базовая ставка будет такая же, то есть, 400 тыс. Обобщенный тариф будет равен коэффициенту 7,2. Минимальный коэффициент на страховку без ограничений – 1,5. Рассчитываем полную цену страховки: 400 тыс.*7,2*1,5/100 = 43 тыс. 200 рублей. Если убрать коэффициент 1,5, то получим сумму 28 тыс. 800 рублей. Разница, как видим, составляет 14 тыс. 400 рублей. Понятно, что этот расчет очень приблизительный и не учитывает многих нюансов, но общее представление о стоимости Каско он дать способен.

У страхового полиса ОСАГО есть свои особенности, которые нужно знать тем, кто собирается оформлять его впервые.

- Этот полис обязательный для любого владельца автотранспорта. Государство на законодательном уровне предприняло усилия, чтобы обеспечить защиту пострадавших от действий малоимущих водителей. Поэтому за отсутствие страховки у водителя законом предусмотрен штраф.

- Максимальная сумма страховой выплаты не может превышать сумму в 250 тыс. рублей.

- Страховой полис ОСАГО может совмещаться с полисом Каско.

Расчет начинается с установления базовой ставки:

Факторами, влияющими на расчет цены ОСАГО, будут:

- Территориальный коэффициент.

- Коэффициент бонус-малус (КБМ). Этот показатель обеспечивает скидку Страхователю за стаж вождения и безаварийную езду. В открытой страховке он не имеет смысла, так как ТС могут управлять разные люди. Однако, некоторые СК учитывают этот показатель по своему усмотрению, например, если во время страхового случая за рулем было лицо, за которым был закреплен КБМ.

- Мощность авто.

- Срок полиса. Чем больше срок полиса, тем больше скидка.

- Возраст авто.

- Возраст водителя и состояние его здоровья.

Нередко количество допущенных к управлению водителей по обычной автогражданке вас категорически не устраивает. Причины могут быть разные, но результат всегда один – неприятности с ДПС и денежные убытки.

Для подобных случаев предусмотрен особый вариант т. н. открытого полиса. Правда, он пока не особенно популярен среди водителей, большинство которых ошибочно считают его коммерческой уловкой. На самом деле данная услуга реально помогает экономить на штрафах, а для некоторых ее стоимость равна обычному полису.

В статье описывается открытая страховка ОСАГО что это такое, кому она выгодна и какие нюансы влияют на расчеты окончательной стоимости. С вами снова я, Илья Кулик. Поехали.

Что такое неограниченное ОСАГО?

Данная разновидность полиса автогражданки имеет несколько названий.

- ОСАГО с неограниченным кругом водителей – это официальное название;

- Открытая страховка, мультидрайв – это народные наименования.

Подобный вариант ОСАГО предусмотрен на случай, если для какого-то конкретного транспортного средства (ТС) требуется количество водителей большее, чем это предусмотрено в обычном случае. Обычный случай это 1 основной владелец + 4 допущенных к управлению – итого, 5 водителей.

По различным причинам это количество может быть:

- Недостаточно – автомобиль точно будет управляться числом водителей более пяти;

- Неизвестно – основной владелец (вероятностно или точно), сам не знает кто может ездить на авто в течение года, даже если это неизвестное число водителей менее пяти.

Оба приведенных случая широко распространены в водительской практике и для разрешения этого вопроса существует вариант неограниченной страховки на машину.

Итак, открытой автогражданкой называется полис ОСАГО, дающий право передвижения на определенном ТС (по дорогам общего пользования) любому водителю, имеющему права соответствующей категории.

Касательно количества водителей, имеющих доступ к управлению автомобилем, автогражданка бывает только двух вариантов.

Это полис ОСАГО:

Главное отличие между ними в том, что:

- В ограниченный полис (классический) требуется вписать данные строго определенных водителей, которых должно быть не более установленного правилами количества.

- В неограниченный полис(открытый) нет нужды вписывать кого-то кроме основного владельца – на машине может ездить кто угодно вне зависимости от числа персон.

В страховых компаниях (СК), таких как Росгосстрах, Ингосстрах и др., водителя обязательно спрашивают о фактическом или предполагаемом количестве водителей и, отталкиваясь от этого, предлагают:

Открытое ОСАГО подразумевает гарантию страховых выплат потерпевшим:

- По железу и по здоровью – основному владельцу;

- По здоровью – любому водителю, бывшему на момент ДТП за рулем.

Дополнительно открытое ОСАГО отличается от обычного:

- Схемой заполнения полиса;

- Условиями страхования.

Но в общих чертах обе разновидности договоров имеют одинаковую суть. Давайте разбираться дальше.

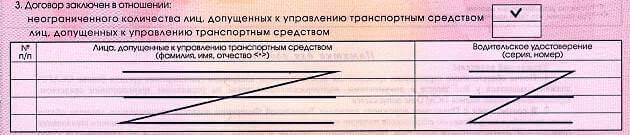

Чем отличается заполнение открытого полиса ОСАГО?

Сразу уточню – форма самого бланка полиса для обычного и неограниченного ОСАГО применяется одинаковая, будь то бумажный или электронный вариант договора.

В нашем случае несколько отличается схема заполнение документа, а именно пункт 3. В нем имеются две таблицы:

- Малая (вверху) – тут, в соответствии с пояснениями пункта, ставится отметка галочкой к какому именно варианту принадлежит договор (стандартному или неограниченному).

- Большая (ниже) – здесь, при стандартном варианте, прописываются ФИО и № водительского удостоверения допущенных к управлению лиц. Но в случае открытой страховки в поля таблицы проставляются прочерки (общие Z-образные или индивидуальные линейные) – для каждого сегмента.

Посмотрите на фото с образцом заполнения третьего пункта.

Иногда в полях второй таблицы ничего не ставится и они остаются пустыми (обычно при электронном договоре).

Обратите внимание, что сведения о страхователе и собственнике авто (пункты 1 и 2) вносятся как обычно и в полном объеме.

Более никаких отличий в структуре заполнения договора открытого ОСАГО не имеется.

Какими условиями договора отличается открытое ОСАГО?

Кардинальное отличие условий открытого ОСАГО заключается только в том, что стоимость этого варианта в большинстве случаев существенно превышает стандартные расценки.

Имеется и ряд менее существенных отличительных деталей, о которых я расскажу ниже, но сперва кратко остановлюсь на связанном с данной темой законодательством.

В основном документе по ОСАГО, ФЗ № 40, отсутствует специальная статья, касающаяся открытого полиса. Может она появится в будущем, но на сегодня ее нет.

Нормативы, так или иначе связанные с мультидрайвовой страховкой следующие:

Вот, собственно, и все по части закона. Теперь нужно осветить плюсы и минусы подобного варианта страхования.

Преимущества подобного варианта страхования для немалого количества автомобилистов довольно привлекательны.

Вот их перечень:

У неограниченной автогражданки есть и ряд недостатков, которых, правда, не очень много.

Вот их перечень:

- Цена полиса – может быть выше стоимости аналогичного стандартного варианта на 80%, что при остальных высоких коэффициентах дает немалую сумму;

- КБМ учитывается только для собственника ТС – для всех остальных стаж безаварийного вождения не засчитывают;

- КБМ теряется в некоторых случаях, при переходе собственника с открытого ОСАГО на обычный полис.

Как я уже упоминал, стоимость открытой автогражданки существенно выше базовой при прочих равных условиях. Но сколько стоит какой-то конкретный полис рассчитывается также индивидуально. Это может быть, к примеру, и 13 тыс., и 23 тыс., и даже 43 тыс. руб.

Вы должны знать, что расчет стоимости по мультидрайву отличается от классического только для двух коэффициентов:

- Водители, допущенные к управлению (КО);

- Коэффициент бонус-малус (КБМ).

Согласно Указаниям ЦБ РФ № 3384-У, к неограниченному полису применяется коэффициент КО = 1.8 (в обычном полисе КО = 1). Это означает, что произведение базового тарифа (Тб) и региональной ставки (Кт) умножается на 1.8, что без учета других факторов дает увеличение суммы сразу на 80%.

Полученная сумма умножается на коэффициент возраста и стажа (Квс). Тут в некоторых источниках вы можете встретить утверждение, что возраст и стаж для мультидрайва не учитывается. Это не совсем так. На самом деле учитываться он перестает после достижения водителем 22 лет и стажа в 3 года (Квс = 1). А в других случаях ситуация будет иной:

- Менее 22 лет при стаже более 3-х лет – Квс = 1.6;

- Более 22 лет при стаже в 3 и менее года – Квс = 1.7;

- Менее 22 лет при стаже в 3 и менее года – Квс = 1.8.

Далее полученное значение умножается на коэффициент мощности двигателя (Км) и бонус-малус (КБМ).

Вот формула расчетов для приведенных выкладок:

ТБ * КТ * КО * КВС * КМ * КБМ

На окончательную сумму может еще влиять:

- Особенности эксплуатации;

- Наличие прицепа;

- Период использования;

- Пол водителя.

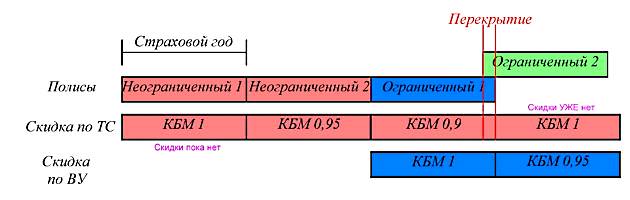

При неограниченном полисе коэффициент бонус-малус рассчитывается иначе, чем для классического договора.

- Обычное ОСАГО предполагает ежегодную коррекцию КБМ для основного владельца и всех вписанных в полис водителей – в соответствии с фактами страховых выплат (безаварийной ездой);

- Открытое ОСАГО дает возможность ежегодной коррекции КБМ только для собственника автомобиля.

Теперь более сложный вариант.

Допустим вы имели обычный полис и захотели перейти на неограниченный. Причем в обычной страховке у вас кто-то вписан, как допущенный к управлению водитель, и у него имеются наработанные баллы безаварийной езды. Баллы эти сгорят при переходе. Поэтому данного водителя нужно заранее перевписать в какой-нибудь другой обычный полис с сохранением КБМ.

Теперь обратная ситуация – вы хотите перейти с открытой страховки на обычную и сохранить свое КБМ. РСА (Российский союз страховщиков) поясняет, что для этого нужно соблюсти условия:

- Быть собственником авто;

- Не иметь страховых выплат за предыдущий период.

Усложняем ситуацию: вы переходите на обычный полис к другому страховщику. Вот тут большинство СК вам в переносе КБМ откажут – обычно на основании неприспособленности компьютерной программы для подобного переноса. Причем это не выдумка и такая проблема действительно имеется. Решается все через горячую линию РСА и IT-отдел СК.

Внимание! IT-отдел есть и у РСА, но его специалисты не имеют доступа к коррекции данных в базах. Они могут оказать ценную консультативную помощь IT-отделам небольшим СК, у которых есть все права на внесение изменений в свои базы.

Бывают ситуации, когда неограниченная или ограниченная страховка нужна срочно, а дожидаться окончания действия обычного полиса нет возможности. В этом случае можно сменить форму страхования в пределах действия одного страхового периода.

Для этого нужно:

- Обратиться непосредственно к страховщику или его официальному представителю;

- Написать заявление по замене одной страховой услуги на другую;

- Подождать перерасчета стоимости страховки и внести дополнительные деньги (если требуется);

- Получить новый заполненный бланк страхового договора с требуемой услугой.

Обратите внимание на то, что ранее при подобной замене страховщики иногда прибегали к заверенному исправлению данных полиса без замены бланка. Сейчас так делать нельзя:

При невозможности лично внести изменения в страховку вы можете использовать для этого доверенное лицо, имеющее нотариально заверенную доверенность.

Внимание! Сейчас во многих СК для подобных случаев имеются специальный формуляр заявления, в котором просто отмечаются пункты требующие замены.

На сегодняшний день рукописные доверенности для управления ТС отменены. Это было сделано в 2012 г., согласно Постановлению Правительства № 1156.

Теперь этого делать не нужно, но не во всех случаях. Если авто выезжает за пределы границ ЕАЭС, то доверенность требуется, но не простая, а заверенная нотариально.

Кому больше всего подходит неограниченный полис?

Страховка мультидрайва может пригодиться большинству автомобилистов. Но некоторым гражданам это будет особенно выгодно, а для производственной деятельности подобная схема незаменима.

Вот перечень тех, кто должен использовать неограниченный полис в первую очередь:

- Субъекты хозяйствования – юридические и физические лица, имеющие на балансе своих предприятий ТС для различных нужд. Более всего мультидрайв подходит для автобусных и легковых таксопарков, курьерских и почтовых служб, автолизинговых или автоарендных структур и т. п.;

- В семьях где одну машину используют несколько человек с разными страховыми баллами – в этом случае мультидрайв иногда даже выгодней классического полиса по совокупности расходов;

- Для водителей без стажа, возраст которых менее 22 лет мультидрайв выгоден как полис с расширенными возможностями по цене обыкновенного;

- Людям, живущим в отдаленной местности – для возможности доставки продуктов, неотложных больных и т. п. любым жителем малых сел и деревень.

Полезные советы

Заключение

Итак, вы поняли, что открытый полис ОСАГО дает право на вождение авто любому водителю. И хотя стоит эта услуга дороже обычной, но в некоторых ситуациях она незаменима и даже выгодна.

Использовали ли вы когда-либо мультидрайвовую страховку? Если да, то по какой причине и оправдались ли ваши ожидания? Насколько дороже пришлось заплатить, и были ли проблемы с КБМ? Поделитесь вашим опытом со мной и всеми читателями блога в комментариях.

Видео-бонус: 5 найденных видеоплёнок, которые ужаснули всех. Парижские катакомбы, заброшенная псих больница…

На этом статья окончена, и вы можете поделиться ею с друзьями в своих социальных сетях. Не забывайте также про возможность подписки на блог и про повышенную опасность на зимних дорогах.

П.С. Какая я то клёвая Феррари на фото. Взял тут: drive2.ru/b/1855942/