Заявление на выплату по каско

Мы подаем заявление в страховую компанию с приложением всех необходимых документов. У страховой компании есть 20 дней для выплаты. Если в течении 20 дней выплаты не будет, то мы подаем с претензию. Срок для ответа на претензию 5 дней по ОСАГО и 10 дней для КАСКО.

Если страхования компания не удовлетворила претензию, то следует обращение в суд. Таким образом потерпевший получает страховую выплату по независимой экспертизе, а не по заниженному расчету страховой компании.

Датой подачи заявления будет считаться дата полного заполнения заявления в офисе. С помощью диспетчера или самостоятельно вызовите на место происшествия сотрудников ГИБДД. На месте происшествия: запишите фамилии и адреса очевидцев происшествия; не убирайте автомобиль с места ДТП, не перемещайте предметы, имеющие отношение к происшествию до прибытия инспектора ГИБДД; совместно с другими участниками заполните извещение о ДТП, запишите ФИО, адреса, телефоны других участников ДТП; выясните и запишите номера страховых полисов и названия компаний других участников ДТП; убрать автомобиль с места происшествия можно только после документального оформления факта ДТП представителями ГИБДД.

ОСАГО

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

По закону, такой полис должен иметься у каждого владельца транспортного средства. Поэтому его содержимое будет стандартным при оформлении в любой компании. Выплаты по ОСАГО предусматривают возмещение ущерба только потерпевшим.

Это 3 вида расходов:

- на ремонт поврежденного автомобиля, принадлежащего другому участнику ДТП;

- на возмещение ущерба здоровью водителя и пассажиров другой машины;

- на компенсацию вреда жизни и здоровью пешеходов.

Расходы, связанные с повреждением машины и причинением вреда жизни и здоровью самого владельца полиса ОСАГО, этот вид страхования не покрывает.

Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

На стоимость полиса влияют разные факторы. Основные из них – это:

Также учитываются мощность двигателя, срок страхования, попадал ли автовладелец ранее в ДТП и кто тогда был признан виновным.

Если за прошедший год водитель ездил без аварий, страховщик предоставит ему скидку в размере 5%, но при покупке новой машины этот фактор учитываться не будет.

При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

- выдачей наличных;

- безналичным переводом на указанные реквизиты;

- оплатой работы СТО, осуществившей ремонт машины.

Средства выделяются только после оценки всего ущерба вследствие ДТП и составления соответствующего акта.

Если виновником аварии стал владелец полиса ОСАГО, то потерпевшие должны обратиться в страховую компанию. Она оценит сумму ущерба, а затем возместит другим участникам ДТП расходы на лечение и ремонт машины.

Хотя застрахованное лицо не получит ничего, зато ему не придется ничего выплачивать пострадавшим из своего кармана.

Если же страховая выплатила максимальную сумму в 400 000 руб., но ее недостаточно для возмещения ущерба пострадавшей стороне, автовладельцу придется доплатить недостающую часть из своих средств.

Когда виновников аварии несколько, размеры компенсаций участникам определяются в судебном порядке.

Если владелец полиса ОСАГО не виновен в ДТП, он сам должен обратиться в страховую компанию. После оценки ущерба он получит выплату.

Также есть несколько нюансов:

- При определении суммы ущерба учитывается степень износа машины: чем старше авто и чем больше у нее пробег, тем больше износ. Он рассчитывается в процентах по стандартной формуле.

- Если стоимость восстановления машины превышает лимит в 400 000 руб., пострадавший может взыскать разницу с виновника ДТП через суд.

Также подавать исковое заявление нужно в случае, если владелец полиса несвоевременно обратился в страховую компанию. Иногда по решению суда выплаты производятся даже по просроченным страховкам.

Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Есть 3 условия для прямого урегулирования убытков:

- В ДТП участвовали 2 автомобиля.

- Не был причинен ущерб здоровью людей.

- У обоих участников аварии есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в компанию, которая оформила страховку виновнику.

При банкротстве, отзыве лицензии или прекращении существования страховой компании виновника ДТП можно обратиться в РСА (Российский Союз Автостраховщиков).

Эта организация отвечает по обязательствам компаний, у которых больше нет возможности осуществлять выплаты по ОСАГО.

Другой вариант – подать иск в суд на виновника аварии с требованием о возмещении ущерба.

По каким критериям нужно выбирать страховую компанию

Главный критерий, которым следует руководствоваться при выборе страховщика, — это, конечно, его надёжность.

Она определяется по нескольким общепризнанным пунктам, а именно:

Такой критерий, как наличие хороших знакомых среди сотрудников страховщика, является немаловажным, однако переоценивать его тоже не стоит.

Конечно, очень удобно знать, что в случае возникновения экстренной ситуации (а специфика страхования предполагает именно такую форму общения) есть возможность напрямую позвонить доброму приятелю и получить от него чёткие инструкции или конкретную помощь.

Однако подобный расчёт может быть оправдан только в случае, если:

- страховая компания, действительно, надёжна (при банкротстве или исчезновении страховщика с рынка в период действия договора КАСКО никакие друзья и знакомые не помогут получить выплату);

- знакомые занимают в организации должности на уровне руководства или менеджмента не ниже среднего звена (неквалифицированная консультация рядового страхового агента может принести больше вреда, чем пользы).

От неприятностей уберечься невозможно. Даже филигранное вождение и наличие суперсовременных противоугонных устройств не могут обезопасить владельца от риска внезапного повреждения или исчезновения его автомобиля.

Чтобы программа начала работать должен наступить страховой случай. Законодательно же существует ряд факторов, которые соответствуют виду повреждения, но при этом, деньги за них не выплачиваются. Их стоит рассмотреть отдельно.

- кража магнитолы или ее повреждение;

- хищение номерного знака, также и его повреждение;

- утеря или кража дополнительного оборудования, находящегося вне автомобиля;

- кража автомобиля при открытых дверях, окнах и деактивированной сигнализации;

- хищение транспортного средства с документами, ключами зажигания, брелоками сигнализации.

- точечные повреждения лакокрасочного покрытия, к ним относятся небольшие царапины и сколы;

- повреждения покрышки, декоративного колпака;

- хищение любого типа, если не затронут автомобиль;

- поломка деталей узлов и агрегатов;

- выявление заводского брака;

- неисправность электрического оборудования;

- выход из строя тормозной системы.

- мошенничество или вымогательство;

- воздействие ядерного взрыва или радиации;

- военные действия;

- невозврата из лизинга или аренды.

Именно этот пункт очень важно учитывать, изучая что входит в страховку КАСКО. .

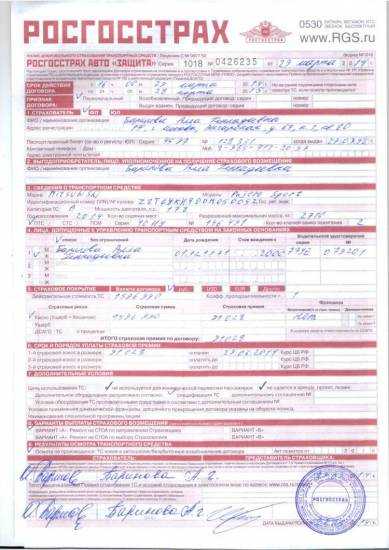

После заключения страхового договора страхователь получит готовый полис КАСКО и пакет дополнительных документов.

В полисе должно быть указано:

- наименование страховой компании и контактный номер телефона;

- информация о страхователе (выгодоприобретателе);

- список лиц, допущенных к управлению автомобилем;

- подробная информация о застрахованном транспортном средстве;

- основные условия заключенного страхового договора;

- срок действия документа;

- стоимость полиса;

- подписи страхователя и страховщика;

- печать страховой организации.

К страховому полису прилагаются:

- экземпляр страхового договора;

- квитанция об оплате полиса;

- памятка водителю;

- перечень страховых случаев.

Это страховая программа автомобиля, защищающая автовладельца от угона, хищения, ущерба и других возможных последствий.

КАСКО – добровольный вид страхования. Каждая страховая компания имеет свой набор услуг, входящих в полис.

Сегодня случаи предоставления клиентам фальшивых полюсов КАСКО участились.

Эксперты говорят, что каждый 10 документ на рынке автострахования поддельный. На руку недобросовестным компаниям играет и тот факт, что государство не установило единого стандарта для полисов КАСКО, разрешая страхователям самостоятельно выбирать форму бланка.

Используя профессиональное копировальное оборудование бумагу легко подделать.

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

Заявление. Обычно у каждой компании свои бланки.

Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации. Все документы, которые подтверждают регистрацию ТС.

КАСКО – добровольное страхование автотранспорта, которое предполагает выплаты возмещений в случае повреждений либо кражи авто, причинения вреда физическому здоровью человека.

В различных страховых компаниях, имеющих право страховать КАСКО, тарифы на обслуживание могут отличаться, так как устанавливаются страховщиком самостоятельно.

Страхуются КАСКО новые автомобиле, обычно не старше 5-7 лет, и стоимость данной услуги страхования может составить до 15% стоимости авто.

- Полное наименование страховой фирмы с перечислением ее реквизитов.

- ФИО того, кто страхует транспортное средство.

- ФИО владельца машины.

- ФИО выгодоприобретателя (это лицо может отличаться от двух предыдущих).

- Сведения об автомобиле:

- год выпуска;

- серии и номера регистрационных документов (ПТС, СТС);

- марка и модель;

- номер VIN.

- Период действия услуги и территория, на которой она действует.

- Страховая сумма. Полис вступает в силу только после ее уплаты.

На бланке могут отражаться и дополнительные параметры.

Процесс оформления договора

Для заключения договора КАСКО и получения сертификата (полиса) транспортное средство должно быть представлено для осмотра сотрудником СК с набором всех комплектов ключей и документами:

- паспорт владельца и автомобиля;

- водительские удостоверения лиц, имеющих право управления ТС;

- договор купли-продажи (при наличии).

При соответствии ТС требуемым нормам заполняется бланк страхового договора (полиса), который следует внимательно проверить на правильность и полноту заполнения перед подписанием

Важно убедиться, что все ранее оговоренные условия договора КАСКО совпадают с указанными в тексте документа.

После подписания сторонами договора клиенту выдается оригинал полиса КАСКО, счета о внесении суммы страховой премии, правила страхования СК с указанием контактных телефонов для обращения при страховой ситуации.

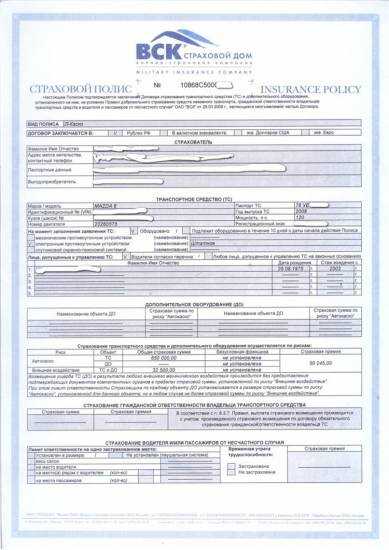

Образец страхового полиса КАСКО можно .

По желанию можно оформить сделку:

- Через страхового агента. Плюсом будет экономия времени, так как агент может приехать к клиенту. Но минусов больше – низкий уровень знаний по порядку выплаты возмещения и другим положениям сделки, возможное искажение предоставляемой информации.

- Через брокера, работающего на договорной основе с несколькими страховщиками. Для сохранения клиентов предоставляются дополнительные услуги в виде юридической и технической помощи, сборе необходимых документов.

Как выглядит полис КАСКО

Как выглядит полис КАСКО? Это специальный бланк, который отражает условия страхового договора. В отличие от ОСАГО, он не имеет стандартной формы, и может выглядеть по-разному у разных компаний. В таком документе обязательно должна содержаться информация о страховке и сторонах, которые заключили соглашение. То есть, по сути, он содержит точно те же сведения, что и договор. Бланк может быть заполнен с двух сторон.

В договоре добровольного автострахования имеются два типа условий: существенные и дополнительные. Первые из них являются основными. Именно они определяют условия, на которых осуществляется страховка, и описывают прочие важные детали. К этой категории относятся:

- транспортное средство (его называют предметом страхования);

- когда выплачивается компенсация (полный список ситуаций);

- размер возмещения;

- в течение какого времени будет действовать договор.

В дополнительных условиях может указываться большое количество деталей, самые значимые из которых:

- франшиза: есть она или нет, если да – то каковы её условия;

- как и на каких условиях выплачиваются компенсации;

- как обращаться в СК при наступлении страхового случая;

- услуги по оценке ущерба, оказываемые страховой, такие как юридическая консультация, вызов эвакуатора, независимая экспертиза;

- ограничения, действующие при предоставлении услуг;

- причины, по которым может быть отказано в возмещении ущерба;

- права и обязанности обеих сторон, а также ответственность за их невыполнение.

Стандартный срок, на который заключается договор КАСКО – один год. Но есть возможность оформить его и на меньшее время, минимум на месяц. Однако полис, выдаваемый на такой короткий срок, будет стоить значительно больше.

На какие транспортные средства можно оформить КАСКО

- Легковое либо грузовое авто

- Мотоцикл

- Прицеп

- Тягач

- Трактор

- Автобус

При расчете размера возмещения страховщик исходит из максимальной суммы страховки, стоимости автомобиля, степени его новизны, и направляет сумму денежных средств выгодоприобретателю, указанному в договоре. Однако страховщик может предложить не только выплаты в виде денежных средств, это может быть также ремонт / техобслуживание у дилера.

При управлении автомобилем в нетрезвом состоянии, а также в случае признания вашего случая нестраховым (см. в договоре), в выплате возмещения вам откажут.

КАСКО распространяется на такие неприятные случаи, как кража авто, причинение авто либо застрахованному лицу ущерба, ДТП, природные явления, падение предметов, ущерб полученный от животных и людей.

Чтобы оформить полис КАСКО, необходимо предъявить страховщику ваш паспорт, при необходимости доверенность на управления транспортным средством и заключение договора страхования, ВУ и талон, предыдущий полис (при наличии), а также документы по противоугонной системе авто.

До составления договора страхования производится осмотр автомобиля, составляется акт, в котором указаны участвующие стороны и имеющиеся повреждения у авто, характеристики автомобиля. Внимательно сверяйте все реквизиты, так как ошибка может повлечь в дальнейшем отказ в выплате возмещения.

После прохождения всех процедур, вы получите комплект документов из бланка полиса КАСКО, договора страхования, квитанции об оплате стоимости услуги, правил страховки, акта об осмотре авто, допсогласшение (если есть).

Существенные условия

Много ли водителей заключают договор КАСКО и внимательно читают указанные условия и правила? К сожалению, большинство страхователей подписывают документ, даже не ознакомившись с ним, что является большой ошибкой.

Договор страхования КАСКО состоит из двух частей:

- Существенные условия страхования.

- Дополнительные условия.

Первая часть договора является основной, именно на нее страхователю необходимо обращаться особо пристальное внимание. Она состоит из ключевых моментов, определяющих суть страхования и условия

К существенным условиям взаимоотношения сторон относится:

- предмет страхования – указывается тип имущества, подлежащего страхования (автотранспортное средство);

- список страховых случаев, при наступлении которых наступает обязательство страховщика по выплате компенсации на возмещение понесенного ущерба;

- параметры выплаты компенсации;

- сроки действия договора.

Вторая часть договора содержит дополнительные условия и положения, также важные для ознакомления. Эта информация не зависит от выбранной программы страхования и является основной политикой работы компании.

Копия такого положения может располагаться на доске информации в офисах компании. Дополнительные условия корректируются в редких случаях.

Из основных положений второй части договора наибольшей значимостью являются:

- сведения о франшизе;

- условия получения выплат, порядок обращения в страховую компанию;

- перечень услуг, которые оказывает страховая компания при наступлении страхового случая, для оценки ущерба. К ним относятся независимая экспертиза, консультация юриста, вызов машины для эвакуации пострадавшего автомобиля на стоянку и т.д.;

- ограничения в предоставлении услуг страховщиком;

- ситуации и обстоятельства, при наступлении которых страховщик вправе отказать страхователю в выплате компенсации;

- права и обязанности сторон, ответственность за исполнение принятых обязательств.