Как быть, если отказали в выплате по ОСАГО? Такой вопрос, к сожалению, можно услышать чаще, чем хотелось бы, и это подрывает доверие к системе обязательного страхования автотранспортных средств.

В то же время, Законодательство РФ в достаточной степени стоит на защите прав автомобилиста, предоставляя возможность оспорить такое решение и добиться справедливости. В статье расскажем, что делать, если компания вам отказала в выплатах компенсации.

Сущность проблемы

В целом, вопросы, связанные с оформлением обязательного полиса страхования ОСАГО, регламентируются Законом РФ от 25.04.02 №40-ФЗ. Окончательный вариант Закона со всеми поправками вступил с силу 28.04.17. Законодательство определяет порядок проведения выплат и ответственность сторон при наступлении страхового случая.

Наиболее полно права и обязанности страховой компании и автомобилиста изложены в тексте самого страхового договора, в т.ч. оговариваются основания для отказа в выплатах. Для того чтобы быть готовым к разным ситуациям, владелец полиса перед подписанием документа должен внимательно с ним ознакомиться.

Легальные причины

Законными признаются следующие причины отказа в выплате компенсации:

ДТП произошла с автотранспортом, который не отмечен в полисе ОСАГО на конкретного страхователя.- Требование о компенсации морального вреда пострадавшего в ДТП.

- Превышение срока подачи заявления о выплате, даже при правильном оформлении документов.

- При возникновении ДТП во время обучения вождению, тестирования технических новшеств, проведении соревнований.

- Если ущерб получен от перевозимого груза, в т.ч. при превышении массы и неправильного его крепления.

- При возникновении ущерба в период исполнения определенной трудовой деятельности, на которую необходимо индивидуальное страхование.

- Если ущерб нанесен постройкам, зданиям, изделиям, причисляемым к антиквариату или раритету, а также историческим памятникам.

- Наличие форс-мажорных условий – взрыв, забастовка, стихийное бедствие и т.п.

Существуют также обстоятельства, когда компания может отказать в выплате, но этот ее шаг не относится к неоспоримым основаниям, и проблема выплаты может решаться разными способами.

Выделяются такие ситуации:

- Подача неполного комплекта документов. Отказ в таком случае не окончателен и вопрос о выплате рассматривается повторно при исправлении ошибки, но при условии, что это происходит в пределах установленного срока подачи заявления.

- Банкротство страховщика. Выплаты компенсаций производятся в установленном порядке под контролем РСА, куда и должен обратиться клиент.

- Выявление подложного полиса. Страховщик, не производя выплаты, обращается в органы МВД для выявления факта мошенничества.

- Наличие доказанной вины обоих участников ДТП. Выплаты могут не производиться, или сумма компенсации может быть существенно снижена.

Незаконные основания

Страховая компания не имеет право отказывать или задерживать выплаты по ОСАГО по следующим причинам:

Не включение в полис водителя, находящегося за рулем застрахованного автомобиля.- Подача заявления человеком, имеющим право на вождение застрахованного автомобиля, а не владельцем его.

- Неадекватное состояние заявителя в момент ДТП, в т.ч. алкогольное опьянение.

- Отсутствие в справке о ДТП констатации нарушения ПДД при наличии протокола об административном нарушении или судебного решения об отказе в открытии уголовного разбирательства.

- Недоказанность вины инициатора ДТП, а также апелляционные протесты с его стороны.

- Если виновник аварии скрылся, но известны его страховочные данные и сведения о его автомобиле.

- Окончание срока действия лицензии страховщика, оформившего полис виновнику ДТП.

- Завершение срока действия полиса ОСАГО виновника аварии.

- Отсутствие карты диагностирования автомобиля.

- Отказ виновника аварии в возможности осмотра своего автомобиля представителем страховой компании.

Порядок действий

Если пострадавший автомобилист получил отказ страховщика в выплате по ОСАГО, но сомневается в законности такого решения, то он должен знать, что закон на его стороне. Нужно придерживаться следующего порядка действий, если страховая компания не платит компенсацию:

- Получение официального отказа. Данное решение в письменной форме поможет отстаивать свои права. В этом документе обязательно должна содержаться четкая причина отказа.

- Анализ причин, изложенных в отказе. Необходимо объективно подходить к приведенной мотивировке. При ошибках в подаче заявления и наличии других неточностей следует своевременно (до истечения срока подачи заявления) исправить их и повторить попытку получения компенсации. При полном отказе по сомнительным причинам можно проконсультироваться с юристом.

- Досудебный порядок решения проблемы с ОСАГО. При отсутствии положительного решения контролирующей организации следует сделать следующий шаг – подача претензии в страховую компанию. Этот этап обязателен при обращении в судебные инстанции.

Обращение в вышестоящие организации. Первый шаг в отстаивании своих прав – письменная жалоба в организации, призванные контролировать страховщиков – Центробанк (ЦБ) и Российский Союз Автостраховщиков (РСА). Жалобу можно отправить заказным письмом с обязательным уведомлением. Другой вариант – электронное обращение в виртуальную приемную этих организаций. Длительность рассмотрения жалобы не превышает 30 дней. О том, куда можно жаловаться на страховую и как правильно это сделать, написано тут.- Суд. При отказе страховщика от удовлетворения претензии в досудебном порядке, пострадавшему автомобилисту остается последняя возможность – подача иска в суд.

Теперь вы знаете, что делать, если СК отказала вам в выплатах. Далее рассмотрим каждый этап разбирательства.

Досудебный этап решения вопроса о выплате страховой компенсации часто достигает своей цели. Ее суть заключается в подаче письменной обоснованной претензии на имя руководителя компании. В этом случае, к проблеме подключается руководство и юрист, а значит, устраняются ошибки персонала.

Самое главное, что все понимают, что следующий шаг – суд, а судебное разбирательство может навредить имиджу организации. Таким образом, оказывается определенное психологическое воздействие на страховщика, который нередко удовлетворяет требование заявителя, избегая судебной тяжбы. Кроме того, данный этап необходим обеим сторонам конфликта для дальнейшего судебного разбирательства.

Претензия потерпевшего составляется в 2-х экземплярах. Один из них направляется руководителю компании, а на другом ставится отметка о регистрации приема документа в офисе страховщика. При отказе от приема претензии она направляется заказным письмом с уведомлением о получении, и эта дата становится началом срока рассмотрения.

Документ составляется в следующем порядке.

- Вверху справа указывается адресат (фамилия и должность, наименование компании, ИНН), отправитель (фамилия, адрес и контактный телефон).

- В основной части претензии приводятся такие сведения – номер страхового договора, суть ущерба и обстоятельства его получения, результаты обращения за выплатой в компанию, мотивировка несогласия с отказом. Сущность претензии должна выражаться в денежном выражении.

- К претензии прикладываются необходимые подтверждающие документы, реестр которых приводится ниже основной части текста.

- Скачать бланк претензии в страховую компанию по ОСАГО

- Скачать образец претензии в страховую компанию по ОСАГО

Порядок рассмотрения претензии потерпевшего лимитируется ст. 16.1 Закона об ОСАГО. У страховой компании есть только 10 суток, в течение которых она обязана рассмотреть обращение и выдать решение (удовлетворение претензии или отказ с четкой мотивировкой) в письменной форме. Уже с этим документом, при не согласии, автомобилист может направляться в суд.

Были внесены некоторые изменения в порядок и сроки рассмотрения разногласий, согласно Указанию Банка России от 13.03.2019 N 5092-У:

- Если потерпевший является потребителем финансовых услуг(стороной договора), то он обязан письменно уведомить страховщика до предъявления к нему исковых требований. Срок рассмотрения такой претензии регламентирует часть 2 ст. 16 ФЗ-123.

- Если потерпевший не является потребителем финансовых услуг, то претензия направляется и подлежит рассмотрению, согласно абзаца второго пункта 1 статьи 16.1 ФЗ 40.

Если все предпринятые меры не дали ожидаемого результата оспаривать отказ в выплате страховки придется в судебном порядке. Соответствующая судебная инстанция рассматривает иск потерпевшего, к которому прикладывается необходимый комплект документов, подтверждающий его правоту. Таким путем можно получить не только причитающуюся по договору страховую выплату, но и компенсацию всех издержек и морального ущерба, вызванного нарушением страховщиком своих обязательств.

Если общая сумма предъявленной претензии не превышает 50 тыс.руб, то вопрос решается в мировом суде. При требованиях более значительной суммы иск подается в районный суд по месту жительства истца.

Со стороны потерпевшей стороны требуются следующие действия:

-

Подготовка и подача иска. Исковое заявление оформляется в соответствии со ст.131 ГПК в письменном виде и подается лично или через почту (заказным письмом с уведомлением). В адресной части указываются данные адресата, а также полные сведения об истце и ответчике.

Основной текст должен содержать четкое изложение претензии с описанием случившегося ДТП, причины отказа, доказательства своей правоты и сумму претензии. В нее входят не только страховые выплаты, рассчитанные в соответствии с договором, но и все затраты, понесенные в процессе отстаивания своих прав и желательная сумма компенсации моральных издержек. Фактические убытки подтверждаются квитанциями и чеками.

- справка о ДТП, а также документы, подтверждающие рассмотрение нарушения органами МВД;

- копии документов на автомобиль, побывавший в ДТП;

- копии удостоверения личности истца;

- один из экземпляров претензии к страховщику, направленного ему в ходе досудебного этапа, с отметками о приеме.

Экспертное заключение о причиненном ущербе может не представляться. В ходе судебного разбирательства существует практика назначения независимой экспертизы.

Законодательство РФ позволяет эффективно отстаивать свои права. При незаконном отказе страховой компании в выплате по ОСАГО, автомобилист может воспользоваться несколькими способами получения компенсации. Окончательной инстанцией является суд, который учтет положения Закона об ОСАГО и права потребителей. Как видим, если СК на незаконных основаниях не выплачивает вам компенсацию, это не повод расстраиваться. Теперь вы знаете, что делать в таких случаях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Многие пострадавшие в автокатастрофе порой не понимают на основе чего страховые компании отказывают в выплате по ОСАГО. Зная о подобных случаях водители пытаются решить проблему на месте, не привлекая третью сторону в лице СК.

Конечно, порой без страховки просто не обойтись, но и отказ в компенсации тоже не хочется получать. Но получив отказ в выплате по ОСАГО (страхового возмещения) при ДТП, что делать в сложившейся ситуации мы рассмотрим далее.

Неправомерный отказ в выплате страховки

Не смогли получить компенсацию в выплате по ОСАГО, тогда надо знать как поступить. Причин отказов в выплате страхового возмещения немало, и порой доводы СК являются совершенно необоснованными. Часто страховая компания идет на неправомерные действия по причине отсутствия прибыли, стараясь оградить себя от выплат и сохранить свой капитал.

Но когда страховая отказала в выплате, а особых причин нет, то необходимо обращаться в суд. Но иногда страховая отказывает в выплате обвинив своего клиента, поэтому неплохо знать в каких случаях их действия законны, а где проявляется явное правонарушение.

По каким причинам страховая не вправе отказать

Получив отказ в выплате по ОСАГО, причины могут быть разными. Ниже приведены случаи, из-за чего страховые компании, отказываются платить компенсации обвиняя своего страхователя и потерпевшего.

![]()

Отказы по выплате в страховке автомобиля при ДТП указанные ниже являются неправомерными. Имея основание, СК должна расплатиться с пострадавшим и обеспечить ему возмещение урона.

Страховая отказала в выплате по ОСАГО, причиной могло послужить многое. Применительно к виновному страхователю:

Применительно к пострадавшему страхователю:

- Заявление подано не пострадавшим, а доверенным лицом;

- В протоколе не указан виновник, не доказана вина;

- Предоставил акт оценки ущерба от независимого эксперта и не предоставил ТС на осмотр;

- В пакете требуемых документов отсутствует карта о прохождении техосмотра.

У вас оформлен обязательный полис ОСАГО, но СК отказывает в компенсации по одной из неправомерных причин, смело пишите претензию. Порой СК изначально не хотят страховать старые машины по ОСАГО, а потом говорят, о недействительности полиса, но это является нарушением закона и лучше сразу отказаться от сотрудничества с такой фирмой.

Законные основания для отказа в выплате по ОСАГО

Но порой имеющие право в автостраховке неправы сами, поскольку просто не знают законных оснований. Компания отказывает в страховании ОСАГО выплатить потерпевшей стороне компенсацию и страховщик довольно известный и крупный, то скорее основания у него законные.

Законные причины отказа страховой компании в выплате ОСАГО :

- Потерпевший спровоцировал (инициировал) ДТП;

- Стихийные бедствия, радиация, война;

- Оповещение СК о катастрофе не произошло в установленный период;

- Пострадавший требует компенсации морального вреда;

- Документы не соответствовали требуемым по количеству;

- Владелец купил новое ТС, а ОСАГО не заменил, т. е. по факту потерпевший не застрахован нигде;

- Авария произошла в учебном центре по вождению, на специально оборудованных треках;

- Пострадало недвижимое уникальное, антикварное имущество;

- Страхователь пострадал в аварии с участием не застрахованного опасного груза.

В общем, получив отказ в выплате страхового возмещения в таких случаях ничего не поделать, придется смириться и попытаться судиться с СК до истечения срока исковой давности.

Если виновник скрылся с места ДТП

Рассмотрим некоторые приведенные ранее основания отказа страхового возмещения по ОСАГО в отдельности. Итак, отказ в выплате страхового возмещения мог произойти из-за виновника ДТП решившего не задерживаться на месте преступления и покинувшего его.

К примеру, вы успели запомнить номер и выяснили, что оформлено ОСАГО в Ингосстрах или в любой другой компании. Скрытие с места автокатастрофы застрахованного лица – противоправные основания отказа в выплате по ОСАГО. Услышав подобные причины обратившись с заявлением в СК виновника, направляйтесь в суд.

Аварию вызвал водитель который находился в нетрезвом состоянии

Здесь аналогичная ситуация. То есть, установленное наркотическое, алкогольное опьянение зачинщика ДТП во время нахождения за рулем авто, является противоправным и не должно нести с собой отказ в выплате страхового возмещения. Порой действительно непонятно почему страховщики отказываются расплачиваться с пострадавшими, если их клиент был пьян.

Ведь оплатив возмещение, они преспокойно вправе потребовать затраченные средства в виде регрессного требования с виновника катастрофы. Непонятно почему Росгосстрах, РЕСО, Ингосстрах, и другие компании не позволяют себе такой оплошности, а менее крупные фирмы наоборот, основания для отказа в страховой выплате по ОСАГО используют беззаконные и порой отказывают в покупке полиса.

Компания не дав отказ выплачивает по страховке только ее часть, а время выплат полностью подходит к концу, то вы вправе направить в СК жалобу, а после обратиться в суд получив пеню за просрочку.

Когда у виновника нет страховки

Говоря еще проще, вы вообще не сможете получить отказ страховой, поскольку ни одна компания не занимается защитой ответственности виновного. Тогда надо требовать компенсацию напрямую с виновника в судебном порядке. Но в случаях существования полиса, но просрочки, отказать в выплате по ОСАГО страховая не должна.

Помните, отказ в страховании ОСАГО, отказ в страховке старых автомобилей, а еще апеллирование определенным сроком использования полиса (сезонное использование) – все это самовольные действия со стороны СК.

![]()

По аналогии с предыдущим случаем, отказ в страховой выплате ОСАГО гарантирован, обнаружив у виновника поддельный полис. Покупая полис можно нарваться на мошенников. Конечно, проверка ОСАГО через сайт доступна каждому, но от покупки подделки оно не защитит.

Заметив нарушения в продаже полисов ОСАГО, к примеру, слишком заниженная стоимость и заполняется от руки ручкой. Не медлите, предъявите отказ в оформлении и вызовите милицию.

Помните, когда заметив нежелание страхователя стоять в очереди и тратить время, предлагают доплатить, а может наоборот, скидку, несомненно перед вами мошенники. Нанесшее имущественный вред лицо указано в полисе ОСАГО, но бланк является подделкой, то вам обеспечен отказ в страховой выплате и решение принимается судом.

Зная основные моменты в страховании ОСАГО и что делать в случае неправомерного поведения СК, не придется получать обоснованный отказ.

В каких случаях страховщик отказывается платить незаконно

Итак, теперь вы знаете некоторые особенности и советы о том, как заключить договор ОСАГО и не попасть на мошенников. Давайте подведем итог и вспомним почему страховая отказывается платить за собственного клиента.

- Отказали в выплате ОСАГО так как инициатор невменяем, не имел права находиться за рулем, покинул место катастрофы;

- Сумма превышает максимальный размер. Знайте, отказ выплаты после ДТП здесь незаконен, поскольку СК должна предпринять регрессные требования к зачинщику после, но оплатить возмещение;

- По мнению СК вы сами причинили себе и своему имуществу вред. В случае отсутствия доказательств, не извещении вас о решении и непроизводстве выплат, то грозит штраф в размере 1 процента от суммы компенсации каждого просроченного дня.

Как составить претензию на страховую компанию

По обязательной автогражданке застраховать автомобиль и ответственность должен каждый водитель. Но обратившись в свою страховую компанию, а также виновного страхователя и получив отказ, вам понадобятся особые документы и заявления.

Эти документы необходимы чтобы оспорить решение об отказе в выплате. С жалобой автовладелец вправе обратиться в ЦБ РФ и РСА, а также в суд. В первых двух организациях позволено сделать заявление онлайн и письмом, отправленным по обыкновенной почте.

Выбрав куда пожаловаться, знайте, прежде чем оформляется претензия на рассмотрение в суде, необходимо предъявить жалобу на СК на которую, она не ответила должным образом в течение 5 дней. В претензии описывают обстоятельства происшествия и причины отказа СК.

Пакет документов для обращения в суд

Вы знаете что делать в случае отказа страховой компании в выплате по ОСАГО. Страхователь, ответственно подходя к вопросу об иске в суд вправе предоставить не только свой иск со справками о страховом случае, но и письменный отказ страховщика об оплате ущерба.

Закон об ОСАГО регулирует список документов необходимых чтобы подать заявление на возмещение.

Чтобы в гражданском суде рассмотрели иск, потребуется практически тот же перечень справок:

- Извещение;

- Протокол;

- Полис зачинщика аварии (номер, копия);

- Акт об оценке урона (копия);

- Иск.

В судебном порядке вы вольны оспорить не только отказ ОСАГО в выплате, но и получить невыплаченную компенсацию с надбавкой в виде пени.

Страховая компания, заключая с нами договор, обязуется выплачивать при наступлении страхового случая компенсацию. Но в договоре всегда четко указано – в каких случаях выплату мы не получим. Отказ страховой компании платить страховое возмещение – распространенная ситуация. А самая большая ошибка страхователя – считать, что правила и условия страхования одинаковы у всех страховщиков и разница между их продуктами только в цене и уровне сервиса. В результате мы в пол глаза просматриваем страховой договор и правила страхования, и недоумеваем, получив отказ.Когда отказ страховой платить — законен и куда бежать страхователю, если он не согласен с мнением страховщика? — Предлагаем разобраться вместе.

Причины отказов

- Обоснованные – предусмотренные законодательством; т.е. если произошедшее событие не подпадает под страховой случай ни по законам, регулирующим сферу страхования, ни по правилам страхования.

- Необоснованные – свидетельствующие о том, что страховая принимает решение в свою пользу, чаще всего перефразируя причины, дабы ввести клиента в заблуждение. Иначе говоря, когда по закону или договору страхователь обязан произвести выплату, но ссылаясь на разного рода причины этого не делает.

При заключении договора страхователю выдают правила страхования, где и находится полный перечень оснований отказа в страховой выплате. Понять попадает ли произошедший случай под страховой можно из этого документа.

- Умысел самого потерпевшего.

- Война и различные общественные беспорядки.

- Ураганы и землетрясения.

- Ядерный взрыв или повышенный уровень радиации.

- Потерпевший страхователь сделал с машиной определенные действия или манипуляции, из-за которых правильно оценить весь ущерб не представляется возможным.

- Несвоевременное извещение страховщика.

- Не были предоставлены нужные документы.

- Страховой случай произошел в момент каких-либо соревнований, либо при обучении вождению.

- Был причинен ущерб экологии.

- Транспортное средство, которым причинен был ущерб по ОСАГО вообще не застрахован.

- Был причинен исключительно моральный ущерб.

- Работник навредил собственному работодателю.

- Водитель навредил грузу и транспортному средству.

- Ущерб причинен был разнообразным уникальным предметам и вещам, антиквариату.

- Ущерб был нанесен пассажирам, у которых должна быть отдельная страховка.

- Повреждения произошли во время разгрузки или погрузки.

Рассмотрим причины, по которым представители страхового бизнеса чаще всего отказываются выплачивать деньги по договорам КАСКО и ОСАГО:

Оформляя договор, агент непременно обратит ваше внимание на то, что вы обязаны соблюдать сроки уведомления об инциденте, а также собрать и подать все документы, связанные с происшествием.

И хотя ни в одном законодательном акте РФ не содержится информации о том, в течение какого временного периода необходимо сообщить представителю страховой об убытках, чтобы избежать судебных тяжб, нужно с особым вниманием отнестись к изучению Правил страхования и уложиться в указанное там время.

Предельный срок подачи письменного заявления о ДТП составляет, как правило, 3-5 дней.

Если же обратиться к страховщику по каким-либо причинам невозможно (командировка, отпуск, лечение и т. д.), готовьтесь отстаивать свои права в суде.

Впрочем, отдельные, особо совестливые страховщики готовы рассмотреть заявление с указанием причин просрочки. Если они сочтут их достаточно вескими, то закроют глаза на опоздание. Большинство же, к сожалению, выступают формалистами и придерживаются положений собственных правил. При этом обоснованием для отказа служит ГК РФ ст. 961 п.1., где сказано следующее: если наступил страховой случай, страхователь обязан незамедлительно уведомить об этом страховую компанию, соблюдая предписанный порядок сроков и способа уведомления. Не забудьте получить на своем экземпляре указание должности сотрудника компании, принимающего документы, его роспись и расшифровку.

Машина отремонтирована до осмотра страховой

Ремонтировать автомобиль до его осмотра в страховой компании – ни в коем случае не надо. Если вы это сделаете, ни одна страховая не выплатит вам ни копейки,т.к. в этом случае, шанс оценить ваш ущерб, для страхового агента, сводится к нулю.

Вы имеете полное право оценить причиненный ущерб в независимой оценочной организации, имеющей свидетельство, на подобный вид деятельности, а также полис страхования ответственности.

Отсутствие или отключенная сигнализация

Практически в каждом договоре страхования присутствует пункт об обязательной установке сигнализации и ее активация.

Если в момент угона сигнализация в машине была отключена или ее не было, отказ в выплате будет считаться законным, и что-либо доказать суду вряд ли удастся.

Отказ предоставить запасные ключи и документов на автомобиль страховой компании

Большинство компаний при заключении договора настаивают на предоставления им всего комплекта документов и ключей. Сохраненные у себя на всякий случай запасной ключ или документация на авто, которые впоследствии окажутся внутри угнанной машины, – могут послужить серьезными основаниями отказать вам в выплате.

Подобные случаи часто встречаются в судебной практике, но доказать, что это настоящий угон, а не инсценировка, хозяину машины удается далеко не всегда.

Нежелание страхователя возбуждать уголовное дело

К общению с силовыми органами стоит отнестись крайне внимательно. Не редки случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а ему, чтобы не портить статистику отказывают, ссылаясь на то, что дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств,так как представители страховой станут апеллировать к вашему заявлению, в котором не будет просьбы получения страховой выплаты.

Любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте ущерб, который был причинен, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Автомобиль хранился не по правилам

Если страховщик докажет, что вы оставляли ваш автомобиль в местах, не предусмотренных договором, он вправе отказать вам в страховом возмещении. Иными словами, если в договоре есть пункт, в котором вы обязуетесь парковать на ночь машину на стоянке, где есть охрана, но по каким-то причинам оставили ее во дворе, откуда ее угнали, на выплату можете особо не рассчитывать.

Не найдена связь между обстоятельствами аварии и реальными повреждениями

В жизни случаются различные ситуации. Например, вы поехали с семьей загород, где наехали на бревно и немного повредили бампер. Машина застрахована, и, конечно, велик соблазн получить компенсацию, предусмотренную ОСАГО, обвинив в этом кого-то другого. Вы приходите в страховую компанию и пишите заявление, что на перекрестке произошла авария, кто-то въехал вам в бампер и скрылся с места происшествия. Естественно, страховщик проведет свое собственное расследование, соберет необходимые материалы, а если еще и возьмет видео с камер наружного наблюдения, то этот отказ в страховой выплате по ОСАГО может трансформироваться в судебное дело против вас.

Управляет автомобилем — не то лицо

Вы наверняка обращали внимание, что в вашем договоре есть список лицпофамильно, продиктованный вами же страховому агенту, которые будут допущены к управлению. Если в момент аварии автомобилем управлял человек, отсутствующий в данном списке, то страховая не выплатит ничего по вашему обращению.

При этом, если человек, сидевший за рулем, в ДТП не виноват, или он вел машину не по собственной инициативе, а в силу сложившихся обстоятельств – вы по-настоящему устали или серьезно заболели, то суд может принять решение в вашу пользу.

Примечание! Если в ДТП виноваты вы и при этом нарушили ПДД, рассчитывать на возврат ущерба не стоит.

Как снизить риск отказов в выплате

Риск ничего не получить от страховой – всегда есть. Но его можно попробовать минимизировать, если перед заключением договора выполнить несколько простых правил. Главное из которых – ответственно подходить к выбору страховщика. Предлагаем вашему вниманию несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях с вашим страховщиком:

- Первое, на что точно не надо закрывать глаза — это репутация. Потратьте время, изучите рейтинги страховщиков независимых агентств.

- В сети большое количество отзывов клиентов страховых компаний. Прочитав их, можно отметить для себя компании, которые быстро реагируют и редко отказывают в выплатах.

- Посмотрите специальные условия. Наверняка вы найдете компании, страховые продукты которых подходят вам, исходя из вашего водительского стажа и особых предпочтений.

- Страховая должна иметь лицензию на право осуществления ОСАГО (если лицензия приостановлена или отозвана, то страховщик не имеет права заключать договоры страхования). Проверить наличие лицензии у страховой организации можно на официальном сайте Банка России. Оформляйте полисы в официальных офисах продаж или у уполномоченных представителей компаний.

- Не выбирайте страховую, чьи офисы находятся далеко от вашего дома или работы. Удобное расположение страховой поможет вам решить возникшие вопросы в более сжатые сроки.

- Помните, представители страховых организаций (страховые брокеры или агенты) должны иметь соответствующие полномочия на право реализации полисов:

— Брокеры – заверенную копию договора об оказании услуг между собственно страховой компанией и брокером; а кроме того — копию доверенности на заключение договоров ОСАГО от страховой организации.

— Агенты — агентский договор со страховой компанией или брокером; а также доверенность на право заключения договоров ОСАГО от страховой компании или брокера;

Будьте внимательны, аккуратны и законопослушны – ознакомьтесь с договором,

следите за исправным техническим состоянием автомобиля, соблюдайте правила дорожного движения, информируйте о страховом событии в срок и всегда будьте честны.

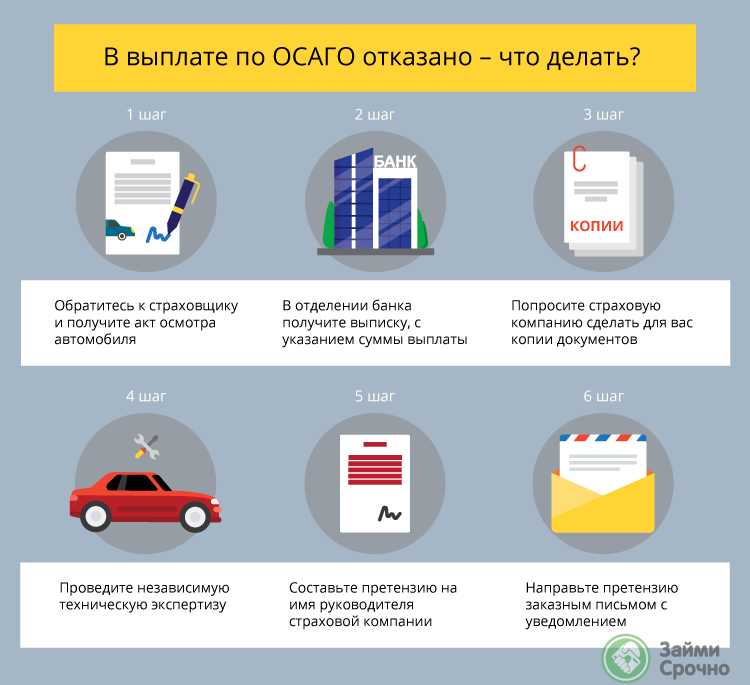

В выплате отказано – что делать?

Грустно признавать, но, сколько бы усилий мы не прикладывали и как ответственно не соблюдали бы все правила, представители страховой компании могут отказать в выплате или существенно занизить ее.

Если это произошло, вам стоит знать, что хоть метод добровольного разрешения спорной ситуации не является обязательным согласно Закону о защите прав потребителей, но он самый разумный. Поэтому рекомендуем прибегнуть к нему в первую очередь. Для этого совершите следующие шаги:

- Обратитесь к страховщику и получите акт осмотра автомобиля, в котором должны быть указаны все зафиксированные представителем страховой компании при осмотре повреждения. На его основании следует провести независимую техническую экспертизу, которая покажет реальный ущерб, причиненный машине.

- В отделении банка получите выписку, с указанием суммы выплаты, если та была произведена.

- Попросите представителя страховой компании сделать для вас копии документов, оригиналы которых вы подавали вместе с заявлением о выплате возмещения (справка о ДТП, постановление об административной ответственности, извещение о страховом событии и др.) Если копии у вас есть, это делать не нужно.

- Проведите независимую техническую экспертизу. Грамотным шагом, будет пригласить на нее представителя страховой компании, уведомив его о дате, времени и месте проведения письменно под роспись.

- Когда весь пакет документов будет готов, составьте претензию на имя руководителя страховой компании.

- Направьте претензию заказным письмом с уведомлением или передайте лично через секретаря, с отметкой о дате получения на своем экземпляре.В письме нужно указать свои данные, подробно описать событие наступления страхового случая, отметить размер вреда, который был вам причинен, в том числе жизни и здоровью и выставить требования с обоснованием своего несогласия с действиями компании. Не забудьте про опись документов, которые приложены вами в подтверждении ваших слов.

Получив претензию, страховщик обязан дать ответ в течение 15 рабочих дней со дня получения вашего заявления, направленного в электронном виде (если со дня нарушения ваших прав прошло не более 180 дней) или не позднее 30 дней с момента получения заявления в иных случаях. Страховая компания должна направить вам ответ по адресу электронной почты, а при его отсутствии по почтовому адресу.

Установленные сроки прошли, а страховая не удосужилась направить ответ на заявление или ответ получен, но он вас не устраивает? — Вы вправе действовать дальше.

До недавнего времени следующим шагом любого гражданина было бы обращение в суд. Но с 1 июня 2019 года введен новый порядок досудебного урегулирования споров потребителей со страховыми организациями по договорам ОСАГО, КАСКО и ДСАГО!

Поэтому вашим следующим шагом должно быть – обращение к финансовому уполномоченному.

Принятие и рассмотрение обращений граждан осуществляются бесплатно.

Ваше обращение может быть направлено двумя способами:

- В электронном виде через личный кабинет на официальном сайте финансового уполномоченного.

- В письменной форме по почте на адрес: 119017, г. Москва, Старомонетный переулок, дом 3, АНО “СОДФУ”.

К обращению следует приложить копии заявления, которое вы направляли руководителю страховой компании и, если есть, его ответ, а также имеющиеся копии договора со страховой и все документы по существу вашего требования.

Возникающие вопросы по оформлению обращения, можно задать сотрудникам службы обеспечения деятельности финансового уполномоченного, они окажут содействие.

В течение трех рабочих дней со дня поступления обращения финансовому уполномоченному вам будет направлено уведомление о принятии обращения к рассмотрению либо об отказе в принятии обращения к рассмотрению.

Если ваше обращение принято к рассмотрению, финансовый уполномоченный обязан принять по нему решение в течение 15 рабочих дней со дня, следующего за днем передачи ему обращения. Исключение могут составить случаи, когда по предмету спора требуется проведение независимой экспертизы. Тогда рассмотрение может быть приостановлено максимум на 10 рабочих дней.

Кроме того, омбудсмен волен решить, что рассмотреть обращение лучше очно. В этом случае, и вы, и представитель страховой компании должны явиться на заседание.

Рассмотрев обращение, уполномоченный принимает решение о его полном или частичном удовлетворении или об отказе в его удовлетворении.

Решение финансового уполномоченного в течение одного рабочего дня со дня его принятия будет направлено вам электронным письмом или по почте. Таким же образом оно будет направлено в страховую компанию.

Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после даты его подписания и подлежит исполнению страховой компанией не позднее срока, указанного в решении.

Стоит знать, что воспользоваться новым порядком обращения может каждый гражданин, имеющий претензию к страховой компании по страховой выплате, с момента возникновения оснований для которой прошло не более трех лет и по которой гражданин не обращался в суд.

В свою очередь Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России продолжит осуществлять защиту интересов клиентов страховых компаний и применять меры надзорного реагирования к нарушителям по вопросам, не связанным с гражданско-правовыми спорами между сторонами.

Если вы не согласны с решением финансового уполномоченного, то ваше право — обратиться в суд.

Что нужно для обращения в суд?

У вас, как у пострадавшего лица, есть право подать исковое заявление о взыскании страхового возмещения в суд. Также, можно требовать выплаты неустойки, морального вреда и наложения штрафа на страховую организацию.

В суд подается исковое заявление, в котором указываются данные сторон, наименование суда и сумма иска.

В так называемом вступлении следует описать возникшие отношения со страховщиком с обозначением даты заключения договора.

Затем следует описательная часть, где в хронологическом порядке с указанием конкретных дат события, описываются обстоятельства возникновения страхового случая, попытки урегулирования спора, действия (бездействия) страховщика и другие имеющие отношение к делу факты, обосновываются требования со ссылками на законодательные нормы.

К иску прилагают все имеющие отношение к страховому случаю документы.

Для усиления вероятности положительного судебного исхода рекомендуется собрать максимальное количество доказательств незаконного отказа в выплате. Здесь пригодятся свидетели происшествия, независимая экспертная оценка ущерба, фото-видеосъемка и другие материалы.

При подаче иска страхового характера платить госпошлину не нужно.

В случае выигрыша судебного процесса виновная сторона-страховщик помимо выплаты возмещения, оплачивает:

- Судебные издержки, в которые входят услуги юриста, оплата альтернативной экспертизы. Но нужно иметь в виду, что такие расходы суд не всегда обязывает возмещать полностью.

- Моральный ущерб.

- Неустойку, которую можно требовать при отказе в выплате или заниженной сумме. Здесь стоит знать, что неустойка оплачивается с суммы недоплаты.

Важно помнить! Чтобы избежать отказа выплаты возмещения по собственной вине рекомендуется предоставлять вовремя документы и информацию о страховом случае с максимально полным пакетом документов, не юлить с представителями страховой компании и, конечно, внимательно изучить страховой договор.

По случаям, не указанным в договоре, страховые выплаты не производится.