Всем доброго времени суток!

На этот раз запись несет в себе информацию позитивного характера, ну в итоге по крайней мере))

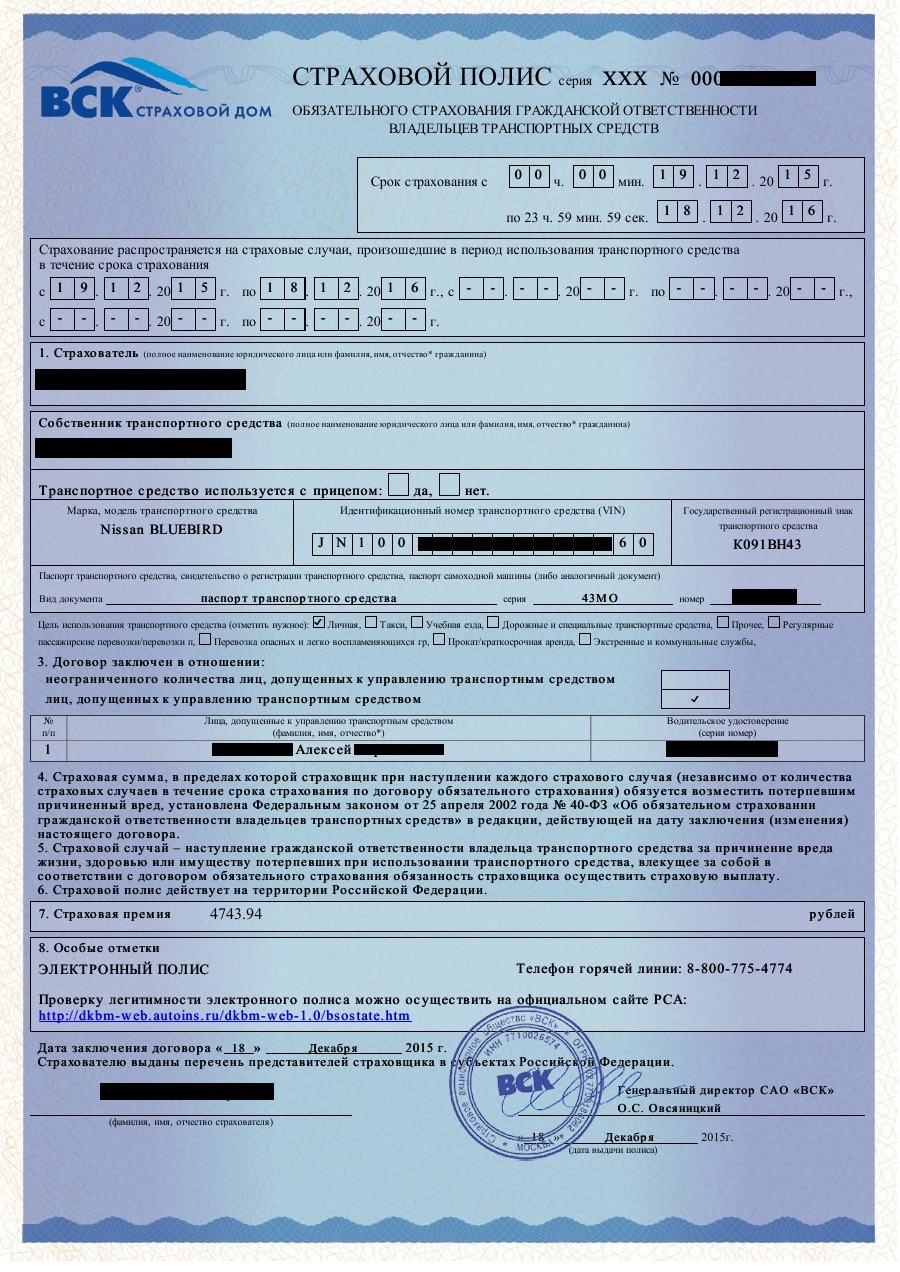

Страховка оформлена)) Е-осаго)))

Без всяких разных лишних «допов», с моим пройденным тех.осмотром))

О засаде с тех.осмотром можно прочитать здесь

Изначально проблема была при проверке введенных мною данных в базе РСА (Российского Союза Автостраховщиков).

Как многим наверное известно, изначально каждая страховая компания имела свою базу данных клиентов. Но однажды кем то там наверху было принято решение о создании единой базы. Кстати, примерно в этот период времени, росгосстрах прое… потерял якобы всю свою базу и многие люди лишились своих накопленных скидок. В общем вот, создав единую базу, была дана команда всем страховым компаниям сливать свои базы в единый котел. И вот тут, то ли по иронии судьбы, то ли по злому умыслу страховщиков, мои данные и данные моей мамы (а она по документам собственник авто =)) не ну а что)) прикольно когда ей раньше штрафы за превышение скорости приходили)))) в общем данные адресов прописки были в РСА не соответствующие действительности. Изначально именно из-за этого у меня ничего и не получалось.

Теперь имея кой какой опыт, хотелось бы поделиться им с «нуждающимися»

Далее там все просто, вводим серию и номер старого полиса и, как я понимаю, все данные просто возьмутся из базы. Пусть даже и не правильные, имея полис электронного осаго на руках, приходите в офис компании и вам вносят изменения. Стоит отметить, что полису со дня его окончания не должно быть больше года.

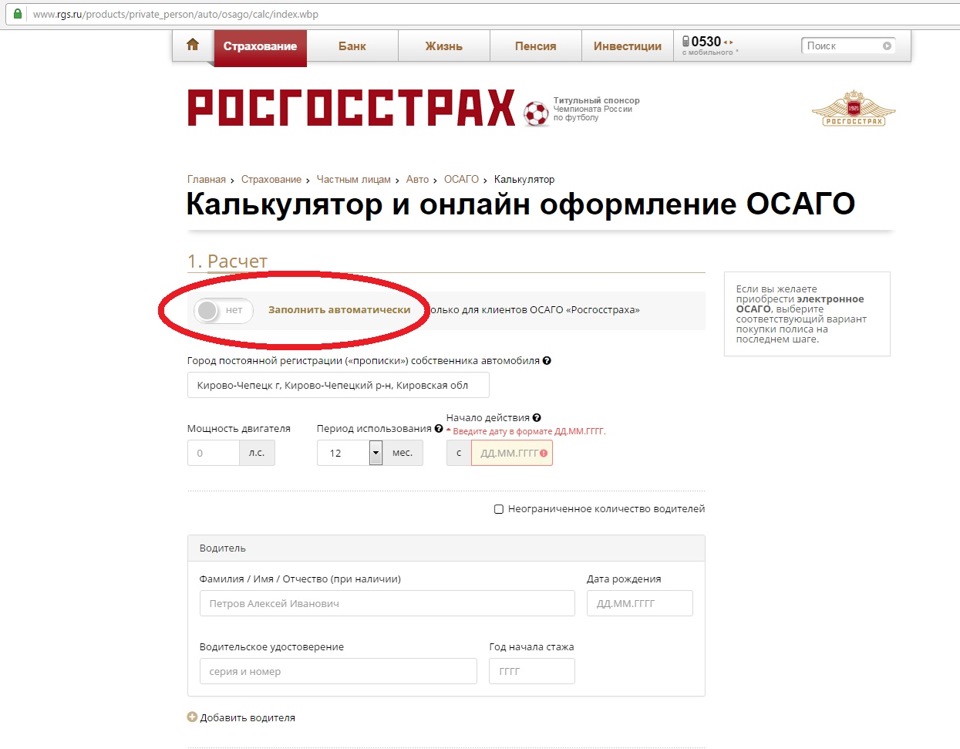

Я же последние два года осаго оформлял в Ресо-Гарантия, поэтому автозаполнение не прокатило.

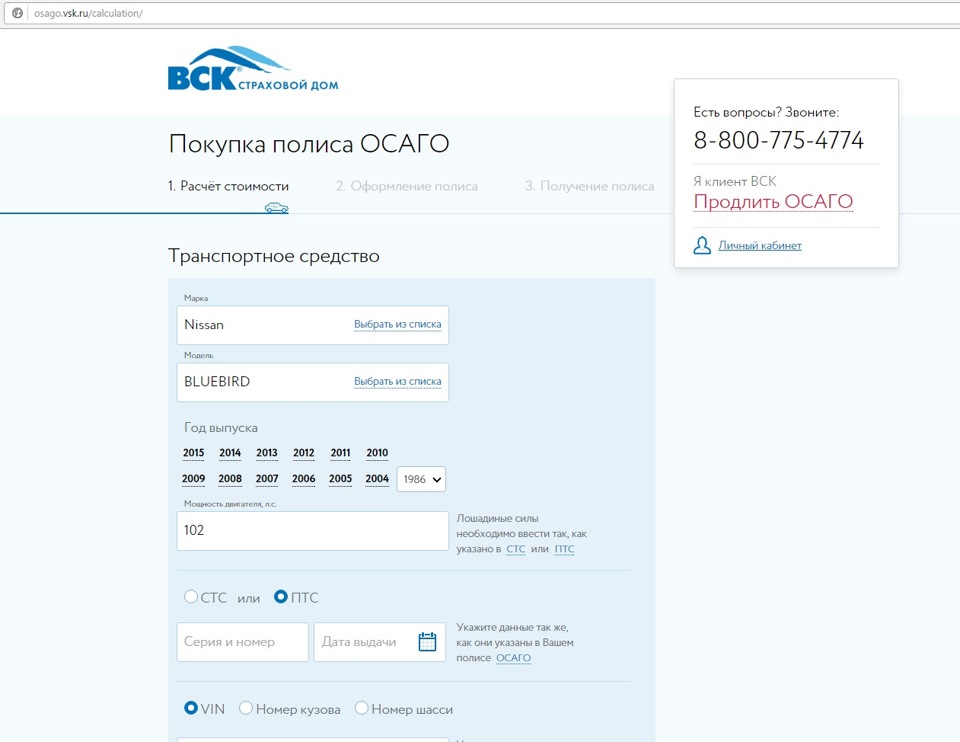

Далее. Чтобы понять что и где у вас не правильно, рекомендую сайт компании ВСК.

osago.vsk.ru/calculation/

Почему именно он? Да потому что там хотя бы указывает какие именно данные не проходят проверку.

Раздел «Транспортное средство»

Тут в принципе проблема может быть в том что вы вносите серию номер птски, а в прошлой страховке были указаны серия и номер свидетельства о регистрации или же наоборот.

Второе, нужна действующая диагностическая карта, которая выдается при прохождении процедуры тех.осмотра. Тут обязательно вбивать не номер на лицевой стороне сверху, а номер ЕАИСТО, состоящий из 21 цифры. Находится он на тыльной стороне, найдете))

Раздел «Собственник транспортного средства»

Тут все данные вносим с паспорта. Моей же проблемой плюс к адресу прописки стало то, что мама меняла паспорт, соответственно серия и номер тоже поменяны. Если же какие то данные не совпадают с РСА, то он их обозначит. Тут главное чтобы серия и номер паспорта «нашлись» в базе.

Раздел «Водители»

Ну тут заполняем себя любимого)) В принципе все просто, но может быть опять же НО!

Если есть подозрение что вам насчитывают очень не малую сумму и плюс ко всему вы год-два (реже три) назад меняли водительское удостоверение постарайтесь найти старые полисы осаго, в некоторых страховых компаниях, напротив ФИО, прописаны серия и номер водительского удостоверения. Сверьте, совпадают ли они с нынешними. Если нет, оформляйте страховку по старому водительскому, а после прямиком в офис — пускай вносят изменения.

Теперь же вернемся к моей ситуации.

У меня был не верный адрес прописки, у мамы адрес плюс серия номер паспорта изменились.

Пробовал звонить по телефону горячей линии (причем в разных страховых компаниях) на что получал ответ такого типа — «мы не можем вам помочь, направляйтесь в ближайший офис и общайтесь со страховым агентом, досвидания!»

Ездил я в офисы, но алчные тетки, понимая, что внеся изменения в карточку клиента, я от них уйду и спокойно оформлю все через интернет, отказывали в помощи. Они мне нагло врали что могут внести изменения только лишь при оформлении нового полиса, а чтобы оформить этот новый полис застрахуй ка еще жизнь свою, браток)) Так и хотелось дать лещя балаболкам, но я же воспитанный))

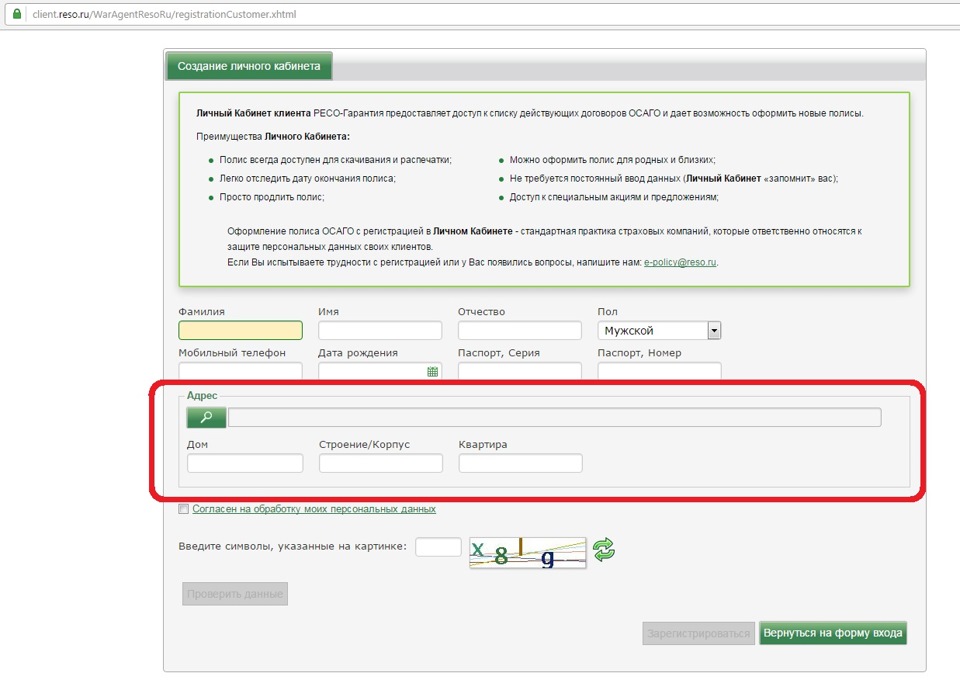

В итоге долго ли коротко, я уже практически был готов отдать тыщу за страховку жизни дополнительно к осаго, но судьба стала ко мне более благосклонна и я какими то путями вышел на службу тех.поддержки компании РЕСО-Гарантия. Скажу сразу, это одна из самых адекватных служб поддержки с которой я когда-либо имел дело и не только в области страхования.

Обрисовал я значит всю ситуацию, так мол и так, не могу зарегистрироваться на вашем сайте, чтобы оформить е-осаго. А там чтобы пройти регистрацию опять же надо ввести адрес прописки для начала

В итоге со дня окончания старого полиса осаго до оформления нового у меня прошло 26 дней))

Но как говорится, терпение и труд страховщиков раком нагнут ))) не надо впаривать допы! Мне деньги тоже не просто так достаются!

Ну и напоследок, мои дорогие подписчики, попрошу вас поделиться этой записью. Поможем людям избежать навязывания дополнительных страховок!

За сим хочу откланяться!

Будьте здоровы Вы и Ваши кони))

Пока!

Предусмотрены ли какие-нибудь льготы для граждан по оплате полиса ОСАГО?

Статьей 17 Закона об ОСАГО установлены компенсации инвалидам, оплатившим страховую премию по договору ОСАГО, в размере 50% от страховой премии. Компенсация осуществляется органами государственной власти после оплаты страховой премии. Кроме того, органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе устанавливать иные категории граждан, которым осуществляется частичная или полная компенсация оплаченной страховой премии.

Также граждане вправе заключить договор ОСАГО с учетом ограниченного использования транспортного средства (например, в целях использования транспортного средства только в летний период), что влечет существенное уменьшение размера страховой премии.

Необходимо действовать в соответствии с Правилами дорожного движения, а именно: немедленно остановиться и выставить знак аварийной остановки. Если есть пострадавшие – вызвать скорую помощь, оказать им посильную помощь. Для того чтобы в дальнейшем картина ДТП могла быть установлена максимально полно, нужно сохранить как можно больше следов происшествия. В соответствии с Правилами дорожного движения, если в результате ДТП вред причинен только имуществу, водитель, причастный к нему, обязан освободить проезжую часть, если движению других транспортных средств создается препятствие, предварительно зафиксировав, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, повреждения транспортных средств.

В отношении с другими участниками ДТП сохраняйте вежливость и хладнокровие. Если другие водители и/или пассажиры ведут себя чересчур эмоционально, агрессивно, пытаются оказать на вас давление или запугать – сообщайте в ГИБДД (тел. 102, 112, 911) и следуйте указаниям сотрудника полиции, полученным по телефону.

В случае если натуральная форма возмещения с учетом установленных Законом об ОСАГО условий не является обязательной, но тем не менее по согласованию со страховщиком выбрана потерпевшим, доплата от потерпевшего может потребоваться в случае необходимости оплаты СТОА суммы износа деталей (узлов, агрегатов), подлежащих замене в рамках восстановительного ремонта.

Предполагаемый размер доплаты должен быть указан в направлении на ремонт.

Вы можете отказаться от ремонта в случае если в вашей ситуации натуральная форма возмещения вреда в рамках ОСАГО не является обязательной с учетом установленных Законом об ОСАГО критериев (договор ОСАГО заключен до 29 апреля 2017 года, транспортное средство принадлежит юридическому лицу и пр.), а также в случае, если получение возмещения в денежной форме согласовано со страховщиком.

В этом случае необходимо обращаться к страховщику с претензией по качеству ремонта.

Какой срок постановки на ремонт после предоставления направления СК?

В ситуации, когда у страховщика нет договора со СТОА, на которой может быть осуществлен восстановительный ремонт транспортного средства потерпевшего в соответствии с требованиями Закона об ОСАГО, страховое возмещение осуществляется в денежной форме.

Закон об ОСАГО не вынуждает безаварийных водителей оплачивать издержки водителей-аварийщиков. Каждый водитель платит за свой индивидуальный риск, который учитывает не только технические характеристики и назначение транспортных средств, возраст и стаж водителей, но и безаварийную езду.

А если сегодня безаварийный водитель завтра станет виновником ДТП? Вот тут и приходит на помощь обязательное страхование, позволяющее переложить с водителя на страховщика риск несения расходов по возмещению вреда, причиненного потерпевшему.

Страховая компания выдает направление на СТОА, которая соответствует установленным пунктом 15.2 статьи 12 Закона об ОСАГО требованиям в части доступности и порядка проведения ремонта, с которой у страховой компании имеется договор. Потерпевший может провести ремонт на иной СТОА только при условии отсутствия у страховщика договора с СТОА, соответствующей требованиям Закона об ОСАГО, на которой может быть осуществлен ремонт транспортного средства потерпевшего, а также только при наличии соответствующего согласия на это страховой компании. При этом решение о возможности осуществить ремонт в соответствии с требованиями Закона об ОСАГО на предложенной потерпевшим СТОА и выдаче направления на эту СТОА принимает страховщик. В случае отсутствия согласия страховщика на осуществление ремонта на СТОА, предложенной потерпевшим, возмещение вреда, причиненного транспортному средству, осуществляется в форме страховой выплаты.

После представления потерпевшим в страховую компанию полного комплекта документов согласно требованиям Правил ОСАГО, а также проведения осмотра поврежденного ТС, в течение 20 календарных дней страховщик обязан произвести страховую выплату или выдать потерпевшему направление на ремонт либо направить мотивированный отказ в осуществлении страхового возмещения. Срок рассмотрения претензии в рамках досудебного порядка разрешения споров составляет десять календарных дней со дня поступления претензии в страховую компанию.

Какой срок и порядок проведения осмотра / независимой технической экспертизы?

Осмотр страховщиком поврежденного транспортного средства потерпевшего должен быть организован и проведен в течение пяти рабочих дней с даты подачи заявления о страховом возмещении и прилагаемых к нему в соответствии с Правилами ОСАГО документов. При этом страховщик обязан организовать и провести осмотр или независимую техническую экспертизу, а потерпевший обязан представить поврежденное транспортное средство для осмотра. Страховщиком и потерпевшим может быть согласован иной срок проведения такого осмотра.

Куда обращаться, если виновник ДТП скрылся (не установлен)? Кто возместит ущерб?

В данной ситуации, если причинен вред жизни или здоровью потерпевшего, пунктом 1 статьи 18 Закона об ОСАГО предусмотрено осуществление компенсационной выплаты, т.е. потерпевший (его наследники) вправе обратиться в РСА.

Если вред причинен имуществу потерпевшего, например, автомобилю, при этом виновник ДТП не установлен, то возместить причиненный вред некому, восстанавливать такой автомобиль придется самому потерпевшему.

Потерпевшему, который застрахован по ОСАГО, следует обращаться в страховую компанию, с которой у него заключен договор ОСАГО.

Потерпевшему, который не застрахован по ОСАГО, следует обращаться в страховую компанию, в которой застрахована гражданская ответственность виновника.

Как действовать, если компания нарушает сроки выплаты?

При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства потерпевшему рекомендуется первоначально обратиться в страховую компанию с досудебной претензией. Если претензия остается без ответа, можно обратиться в РСА или Банк России.

Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении.

Определение размера страховой выплаты при причинении вреда потерпевшим производится страховщиком согласно требованиям Правил обязательного страхования ответственности владельцев транспортных средств, утвержденных Постановлением Правительства Российской Федерации № 263 от 7 мая 2003 года. Правилами обязательного страхования ответственности владельцев транспортных средств определен перечень документов, который необходимо представить в страховую компанию для получения страховой выплаты, и действия потерпевшего и страховщика для определения ее размера.

В каком документе сотрудники ГИБДД должны указать о повреждении иного имущества?

В случае если в результате ДТП вред причинен ТС и/или иному имуществу — сведения о повреждениях ТС и иного имущества должны содержаться в первичных процессуальных документах, оформленных уполномоченными сотрудниками полиции (протокол об административном правонарушении/постановление по делу об административном правонарушении, определение о возбуждении дела об административном правонарушении и проведении административного расследования или определение об отказе в возбуждении дела об административном правонарушении).

Что делать если в период рассмотрения заявления о страховом возмещении или прямом возмещении убытков у компании отозвали лицензию? Как получить назад документы по ДТП?

Отзыв лицензии не влечет одномоментное прекращение деятельности страховщика. Соответственно, страховая компания обязана урегулировать заявленный до момента отзыва лицензии страховой случай. В случае необходимости получить представленные страховщику документы нужно обратиться с письменным заявлением об этом в страховую компанию, в которую были поданы документы. Если по каким-либо причинам получение этих документов от страховщика невозможно, для обращения за возмещением повторно (например, к страховщику причинителя вреда или РСА) необходимо восстановить требуемые документы (документы о ДТП). При этом в случае отсутствия возможности проведения осмотра поврежденного транспортного средства у страховщика причинителя вреда (РСА) не будет возможности установить размер подлежащего возмещению вреда, что приведет к невозможности осуществить страховую выплату.

Порядок и условия оформления Европротокола изложены здесь.

В соответствии с Правилами обязательного страхования ответственности владельцев транспортных средств возмещению подлежат следующие виды расходов, связанных с причинением вреда жизни потерпевшего:

- расходы, связанные с погребением потерпевшего;

- возмещение вреда в связи со смертью кормильца.

При причинении вреда здоровью потерпевшего возмещению подлежат:

- утраченный заработок/доход;

- расходы на лечение и приобретение лекарств, на бесплатное получение которых потерпевший не имеет право (в том числе сверх базовой программы обязательного медицинского страхования);

- дополнительно понесенные потерпевшим расходы:

- на дополнительное питание;

- на протезирование;

- на посторонний уход;

- на санаторно-курортное лечение;

- на приобретение специального транспортного средства;

- расходы, связанные с необходимостью профессиональной потерпевшего.

Свернуть

Согласно пункту 1 статьи 11 Гражданского Кодекса Российской Федерации защиту нарушенных или оспоренных гражданских прав осуществляет суд. Таким образом, если потерпевший или его родственники считают, что страховщик нарушает их права и не выполняет свои обязанности, предусмотренные законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств, они имеют право обратиться в суд для защиты своих прав.

Компенсационная выплата в счет возмещения вреда жизни, здоровью или имуществу потерпевшего производится в случае, если страховая выплата по договору обязательного страхования не может быть осуществлена из-за отзыва лицензии или банкротства страховщика.

Кроме этого, компенсационная выплата в счет возмещения вреда жизни или здоровью потерпевшего производится в случаях, если страховая выплата по договору обязательного страхования не может быть осуществлена в связи с неизвестностью лица, ответственного за причинение вреда, или в случае отсутствия у причинителя вреда договора ОСАГО.

Одним из основных принципов обязательного страхования гражданской ответственности владельцев транспортных средств является гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших.

Обеспечение такой гарантии достигается, в том числе, с помощью механизма компенсационных выплат.

Размеры компенсационных выплат определяют многочисленные параметры — наличие и величина заработка (дохода) потерпевшего, наличие дополнительно понесенных расходов, вызванных повреждением здоровья в результате ДТП и т.д. В каждом отдельном случае на основании персональных данных рассчитывается размер суммы, подлежащей возмещению.

Сумма, в пределах которой РСА имеет право осуществить компенсационные выплаты потерпевшим по одному ДТП, составляет:

- Если договор ОСАГО причинителя вреда заключен начиная с 1 апреля 2015 года

— не более 500 тысяч рублей при причинении вреда жизни или здоровью каждого потерпевшего. - Если договор ОСАГО причинителя вреда заключен до 1 апреля 2015 года

— не более 160 тысяч рублей при причинении вреда жизни или здоровью каждого потерпевшего. - Если договор ОСАГО причинителя вреда заключен начиная с 1 октября 2014 года

— не более 400 тысяч рублей, при причинении вреда имуществу каждого потерпевшего. - Если договор ОСАГО причинителя вреда заключен до 1 октября 2014 года

— 160 тыс. рублей при причинении вреда имуществу нескольких потерпевших;

— не более 120 тыс. рублей при причинении вреда имуществу одного потерпевшего.

Свернуть

Для оформления документов на получение компенсационной выплаты потерпевшему необходимо обратиться непосредственно в РСА или в региональные представительства РСА в федеральных округах либо в уполномоченные страховые организации заполнить заявление установленного образца и приложить все необходимые документы.

Для получения подробной информации о порядке действий, необходимых для получения компенсационной выплаты, можно обратиться в информационный центр РСА.

Законодательством предусмотрена процедура проведения независимой экспертизы, на основании которой и осуществляется возмещение вреда потерпевшему. В случае если потерпевший не согласен с результатами независимой экспертизы, организованной страховщиком, то он вправе провести свою экспертизу. В данном случае страховщик будет обязан возместить вред в неоспариваемой части. В дальнейшем, если суд признает обоснованность требований потерпевшего, страховщик будет обязан не только произвести доплату, но и возместить все расходы, которые потерпевший понес в связи с обращением в суд.

Дополнительную информацию по организации и проведению независимой технической экспертизы транспортных средств можно найти в разделе .

Также граждане вправе заключить договор обязательного страхования с учетом ограниченного использования транспортного средства (например, в целях использования транспортного средства только в летний период), что влечет существенное уменьшение размера страховой премии.

Страховая сумма, в пределах которой страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить каждому потерпевшему причиненный вред, составляет 500 тысяч рублей.

Да. В состав функций РСА входит защита связанных с обязательным страхованием прав страхователей и потерпевших и рассмотрение их жалоб на действия страховщиков. Одной из основных обязанностей профессионального объединения страховщиков, установленных законом об обязательном страховании, является осуществление компенсационных выплат потерпевшим, в том числе, в случае банкротства страховщика.

Если компания нарушает действующее законодательство, то потерпевший вправе пожаловаться в РСА или ЦБ РФ или подать на страховщика в суд.

В исполнительном аппарате РСА функционирует Контрольно-аналитическое управление — структурное подразделение, осуществляющее контроль за деятельностью членов Союза и операторов технического осмотра. Основными задачами Контрольно-аналитического управления являются:

- Выявление нарушений законодательства РФ, Устава РСА, правил профессиональной деятельности, обязательных для выполнения членами РСА и операторами технического осмотра;

- Проведение проверок деятельности членов РСА по обязательному страхованию и проведение проверок операторов технического осмотра;

- Применение мер дисциплинарного воздействия к членам Союза по выявленным нарушениям (финансовые санкции, исключение из членов Союза и др.);

- Приостановление и аннулирование действия аттестата аккредитации оператора технического осмотра;

- Обобщение и систематизация выявленных нарушений в деятельности членов РСА и операторов технического осмотра.

Свернуть

В соответствии с частью 2 статьи 19 Закона об ОСАГО к отношениям между потерпевшим и профессиональным объединением страховщиков по поводу компенсационных выплат по аналогии применяются правила, установленные законодательством Российской Федерации для отношений между выгодоприобретателем и страховщиком по договору обязательного страхования. Таким образом, компенсационные выплаты осуществляются в сроки, предусмотренные Правилами ОСАГО, т.е. в течение 20 календарных дней.

Обращаем внимание, что РСА не является правопреемником страховщиков, у которых отозвана лицензия на осуществление страховой деятельности, следовательно, не имеет правовых оснований исполнять решения суда, вынесенного не в отношении РСА. Таким образом, Вы имеете право получить компенсационную выплату, в том числе на основании решения суда, только при предоставлении в РСА полного пакета документов, предусмотренного правилами ОСАГО.

В соответствии с пунктом 1 части 2 статьи 15 Федерального закона о техническом осмотре не требуется проведение технического осмотра в первые три года, включая год выпуска в обращение, в отношении легковых автомобилей, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм следующих транспортных средств (за исключением транспортных средств, указанных в части 1 статьи 15 Федерального закона о техническом осмотре).

В соответствии с Законом об ОСАГО, владельцы транспортных средств при возникновении права владения транспортным средством (в том числе в случае покупки) обязаны застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им. Таким образом, в течение указанного срока можно доехать до пункта технического осмотра без полиса ОСАГО, пройти технический осмотр приобретенного транспортного средства, после чего заключить договор ОСАГО.

С недавних пор обладатели транспортных средств могут оформить страховку в виде бумажного документа или цифровой записи, получившего наименование е-ОСАГО.

Давайте изучим реализацию этих инициатив на практике и рассмотрим все проблемы, с которыми может столкнуться страхователь, приобретающий полис онлайн. Прежде следует назвать несколько моментов, по которым электронный полис е-ОСАГО предоставляет явные преимущество в сравнении с его традиционным собратом.

Заполнение электронного ОСАГО обладает плюсами:

Об этом читайте в статье далее.

Типичные проблемы при оформлении электронного ОСАГО

Как и при многих других новшествах, с электронными полисами возник ряд проблем. Они связаны как с техническими, так и с коммерческими причинами.

Некоторые действия страховщиков специально стимулируют клиентов отказаться от оформления электронного ОСАГО:

- ссылка на некий лимит, касающийся количества оформляемых цифровых полисов за день или месяц;

- генерирование паролей, содержащих символы на кириллице и латинице одновременно;

- намеренное ограничение способов оплаты за полис;

- взимание комиссий за перечисление средств.

Такая политика нарушает закон, а соответствующие требования на портале компании станут неопровержимым доказательством ее виновности. Такие действия страховщиков часто вынуждают подавать на них жалобы в Роспотребнадзор и Банк России.

Поэтапная инструкция по оформлению е-ОСАГО

Оформление полиса у разных страховщиков имеет свои особенности. Если не вдаваться в них, то можно выделить ряд общих этапов.

- ФИО полностью;

- реквизиты паспорта;

- сведения о дате и месте рождения;

- адрес регистрации;

- номер мобильного телефона;

- электронный адрес.

Проверка введенной информации. Сведения о водителе сверяются с данными централизованной базы РСА. Если данные о страхователе внесены в нее, то пользователю на электронный адрес или мобильный номер пришлют параметры доступа к учетной записи (пароль и логин).

- страхователе (персональные данные, указанные выше);

- автомобиле (запрашиваемые данные переносятся из свидетельства о регистрации);

- характеристики будущего полиса (срок действия, периоды использования машины и дата начала действия);

- гражданах, которые будут пользоваться машиной.

Проверка внесенной информации. Все сведения будут сопоставлены с содержимым базы РСА. Если сведения действительно числятся в ней, то пользователь получит уведомление с расчетом стоимости страховки, порядке ее оплаты (банковские карты и/или электронные деньги), а также адресом, на который будет выслан электронный документ. Когда заявление не прошло проверку, компания укажет на причину отказа в оформлении и предложит исправить запрос.

Оплата и получение страховки. После перечисления денег, компания направит на электронный адрес клиента сам полис.

Документ можно распечатать и возить с собой. Его бумажный вариант будет подтверждением оформления ОСАГО электронным способом.

При заполнении заявления существует риск допустить ошибку. Примерами выступают:

- неправильное указание модели автомобиля;

- опечатки в ФИО собственника, страхователя и допущенных водителей;

- ошибки в номере;

- неточности в указании реквизитов регистрационных документов;

- ошибки в серии или номере водительского удостоверения;

- указание страхователя в качестве собственника машины (если это разные лица).

Давайте разберемся в последствиях таких ошибок.

Вне зависимости от характера неточности в документе, водителю рекомендуется озаботиться тем, как исправить ошибку в электронном полисе ОСАГО.

Ряд недобросовестных граждан намеренно искажают информацию о себе. Это связано со стремлением максимально снизить страховую премию. Примерами служат:

- занижение количества лошадиных сил;

- ложная информация о регистрации страхователя на территории сельской местности (для таких владельцев предусмотрен наиболее низкий территориальный коэффициент);

- завышение водительского стажа.

Все эти варианты не сработают, если страховка уже оформлялась в связи с владением этим автомобилем. Когда машина новая, такая возможность существует. При этом обман вскроется при следующем обращении в компанию (для изменения параметров страховки или по причине ее продления).

При обнаружении обмана, страховщик потребует доплаты. Если намеренная ошибка будет установлена после ДТП, то компания вправе подать иск о возмещении произведенных пострадавшим выплат к недобросовестному клиенту.

Одним из необходимых сервисов при электронном обслуживании страхователей является возможность комфортного внесения корректировок в уже оформленный документ. Давайте разберемся, что делать, если в электронном ОСАГО обнаружилась ошибка, и при других ситуациях, когда необходимо внести новые сведения или параметры.

Основания для корректировки электронного документа те же самые, что и для бумажного варианта:

В отличие от процедуры продажи полиса, вопросы внесения в него новых сведений в законе не проработан. Это означает, что единственным легальным механизмом изменения данных в страховке ОСАГО служит личное появление в страховой компании. При этом специалисты распечатывают бумажный вариант документа и полис прекращает быть цифровым. Срок действия и остальные условия договора остаются прежними.

Существует вероятность получить отказ со стороны сотрудников офиса. Это может объясняться тем, что помещение занимает не сама компания, а ее брокеры – агенты, которые имеют право заключать от имени страховщика новые договоры ОСАГО. Другой причиной зачастую служит стремление сотрудников навязать дополнительный полис. Возможность переоформить документ они связывают с покупкой другой услуги. Такие действия противозаконны и на представителей компании можно пожаловаться вышестоящему руководству или в контролирующие органы (Роспотребнадзор, территориальное подразделение ЦБ РФ, финансовому омбудсмену).

Ряд страховщиков предоставляет клиентам возможность скорректировать некоторые параметры документа через личный кабинет. С ростом популярности цифровой страховки, высока вероятность предоставления полного сервиса, предусматривающего внесение изменений в электронный полис ОСАГО.

Продление полиса ОСАГО и замена компании-страховщика

При использовании цифрового полиса возникает проблема его продления. Через год после оформления (в ряде случаев – еще раньше) клиенту придется получить новый документ. Особенности его оформления зависят от конкретного страховщика. При этом процедура будет включать ряд общих этапов.

- Прохождение техосмотра. Обязательным условием для продления страховки служит наличие актуальной диагностической карты. Если она отсутствует, ее придется получить на любой СТО, оказывающей такие услуги.

- Заполнение данных в личном кабинете. Необходимо зайти на сайт страховщика и ввести логин и пароль учетной записи. Многие компании предоставляют возможность упрощенного продления ОСАГО. Достаточно перейти по соответствующей ссылке и внести данные о номере и дате оформления диагностической карты.

- Проверка данных. Если информация подтвердится, система предложит перейти к оплате документа.

- Оплата и получение полиса. После перечисления денег на электронный адрес будет направлен новый документ, как и при первичном оформлении.

Другим важным моментом выступает переход из одной страховой компании в другую. Наиболее актуальным вопросом является сохранение скидки, предоставленной за безаварийную езду. Функционал личного кабинета не предусматривает возможности оформить коэффициент бонус-малус.

Чтобы его оформить, придется предоставить страховщику ранее оформленный полис. Факт езды без ДТП за предыдущий год будет установлен по запросу в предыдущую компанию клиента.

В случае отказа страховой компании от заключения договора на условиях, описанных в законе или учете верного коэффициента КБМ, опять же рекомендуется рассмотреть подачу жалобы в РСА или даже в ФАС России.

Учитывая недавнее появление возможности оформить цифровой полис, существует множество пробелов и проблем, которые существенно ухудшают предоставляемый сервис. Со временем они будут устранены и популярность электронного ОСАГО станет существенно выше.