Страхование автомобиля в нашем государстве является обязательной процедурой. При наличии страховки у виновника дорожно-транспортного происшествия, пострадавшей стороне выплачивается сумма, необходимая для ремонта транспортного средства (но не более 400 тысяч рублей). Также возможна компенсация вреда здоровью (до 500 тысяч рублей).

Все автолюбители, которые не попадали в аварии мало интересуются вопросом, на сколько подорожает страховка после дорожно-транспортного происшествия. А люди, которые уже попали в ДТП, должны знать, как сильно увеличится стоимость полиса ОСАГО.

Прежде чем рассказать про то, что влияет на стоимость страховки после аварии, мы рассмотрим, из чего складывается цена полиса ОСАГО.

Что влияет на стоимость

Стоимость услуг в этой сфере регулируется Центральным Банком России. Он предоставляет максимальную и минимальную цену услуг. Страховые компании могут изменять стоимость в этом интервале, но не имеют права выходить за утвержденные рамки.

Цена складывается из следующих факторов:

- Вид транспортного средства;

- Юридический статус клиента;

- Для какой цели будет эксплуатироваться автомобиль.

Также существуют дополнительные параметры, которые очень сильно могут повлиять на окончательную стоимость полиса:

- Техническое состояние автомобиля;

- Возраст и стаж управления автомобилем;

- Количество лиц, вписанных в страховой полис и имеющих право управлять транспортным средством;

- Стаж безаварийной езды.

Рассмотрим подробнее основные параметры, влияющие на итоговую стоимость.

При оформлении полиса можно указать дополнительных лиц, которые смогут управлять транспортным средством.

Если дополнительный водитель имеет достаточно большой стаж безаварийного вождения и не является злостным нарушителем правил дорожного движения, то в этом случае коэффициент, который будет использоваться при расчете итоговой стоимости, будет равен 1, т.е. вписывание будет произведено бесплатно.

При оформлении страхового полиса без ограничений большинство страховых организаций используют коэффициент 1,8.

Наибольшее влияние на цену страховки имеет количество лошадиных сил, которые развивает двигатель автомобиля. Чем большее количество лошадиных сил у автомобиля, тем выше вероятность попадания в дорожно-транспортное происшествие. Существует градация лошадиных сил, на основе которой складывается цена страховки.

Минимальный коэффициент 0.6 используется при мощности менее 50 л.с. Максимальный составляет 1.6 и применяется, если мощность автомобиля превышает 150 л.с. Так же существуют промежуточные значения.

Основным коэффициентом является КБМ, который зависит от аккуратности езды. Именно он определяет, на сколько подорожает страховка после аварии.

Его значение варьируется от 0.5 до 2.4 и после того, как водитель попадает в ДТП, он сразу же изменяется в большую сторону.

Как повышается после ДТП

КБМ применяется после применения всех остальных коэффициентов. Каждая страховая организация составляет таблицу, по которой можно определить, на сколько повысится страховка после транспортного происшествия.

Рассмотрим ситуацию, когда потенциальный клиент обращается в СК впервые.

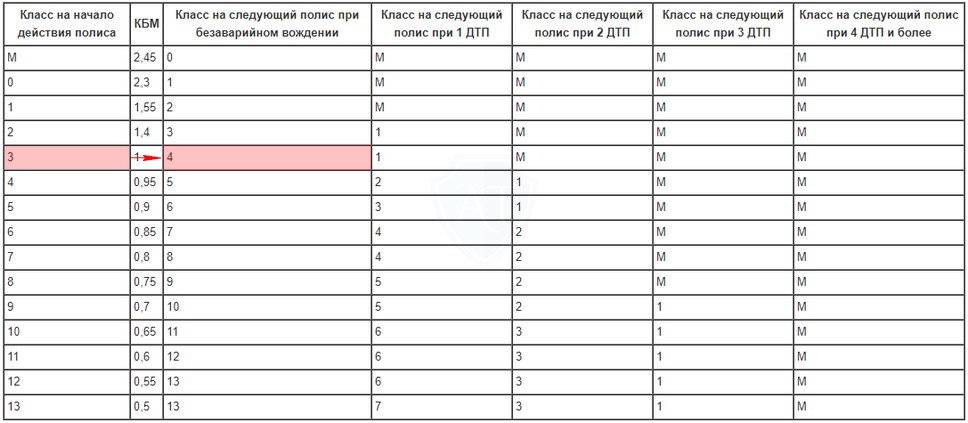

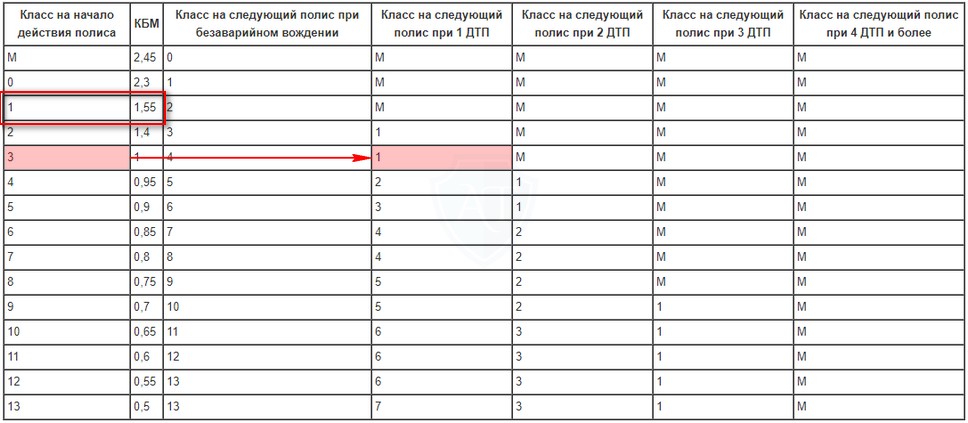

В этом случае ему присуждается класс 3, который соответствует КБМ равному 1. Если в течение срока действия страховки клиент попадает в ДТП, то на следующий год ему будет присужден класс 1 и КБМ составит 1.55. Таким образом, при одном ДТП цена следующего полиса будет выше на 55%.

Чем больше стаж безаварийной езды, тем ниже цена заключения договора на страхование.

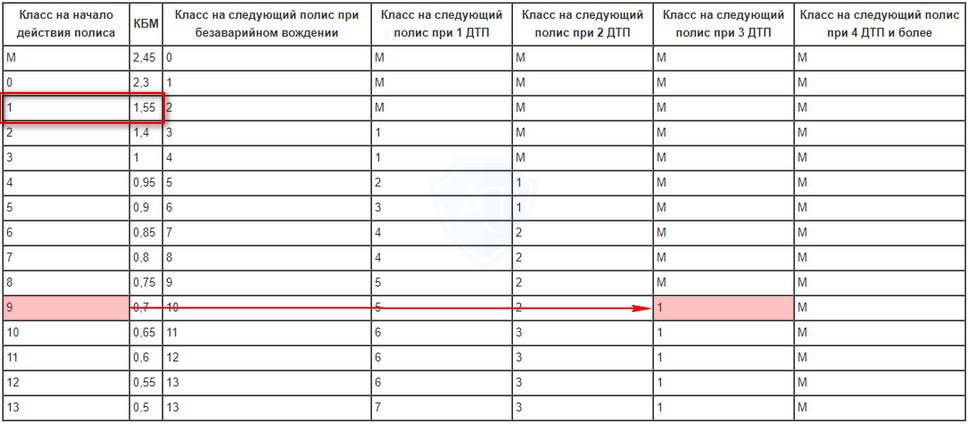

Рассмотрим ситуацию, когда клиент имеет 10 лет стажа без аварий. В этом случае КБМ составит 0,65. Если данный клиент попадет в аварию, то на следующий год КБМ составит 0,85. Таким образом, итоговая цена страховки увеличится на 20%.

Следовательно, чем больше стажа безаварийной езды, тем меньше будет увеличиваться стоимость страховки при ДТП.

Как долго действует повышающий коэффициент

Повышающий коэффициент действует в течение года после окончания срока страховки. Если человек не обращался в страховые компании в течение этого года, то КБМ обнуляется и становится равным 1. Таким образом, водитель, который имел большой стаж безаварийной езды, теряет накопленную скидку.

Если водитель не пользовался транспортным средство по каким-либо причинам, то он может обратиться в РСА. Составив грамотный документ, водитель может попросить вернуть КБМ к его последнему значению. При последующем обращении в организацию, предоставляющую страховые услуги, КБМ уже должен быть изменен.

Как избежать повышения стоимости

Существует несколько способом избежать повышения стоимость страховки. Эти варианты помогут избежать подорожания страховки после ДТП.

Не стоит включать в список дополнительных лиц, допущенных к управлению автомобилем, человека, который был виновником происшествия.

Можно воспользоваться лазейкой в законе, которая позволяет избежать повышающего коэффициента. Для этого нужно обратиться в другую страховую компанию и сказать, что полис ОСАГО заключается впервые. В этом случае КБМ будет равен 1 и стоимость страховки не увеличится.

Если вам необходимо предоставить возможность управления автомобилем другому водителю, но его стаж менее 3 лет или он был виновником ДТП, то выгоднее будет оформить страховой полис без ограничений.

Никто из нас не застрахован от аварий — благодаря большому количеству участников дорожного движения шансы попасть в какое-нибудь ДТП увеличиваются каждый день. Попав в ДТП, вы еще долго не забудете о случившемся благодаря увеличению стоимости страховки ОСАГО. Впрочем, это грозит не всем, а только виновникам происшествий на дорогах. Если при получении выплаты по страховке после ДТП вы чувствуете, что страховая компания хочет оставить вас в дураках, то обратитесь к специалисту.

Нет времени читать статью?

Как ДТП влияет на стоимость страховки?

Все просто: когда новоиспеченный водитель оформляет ОСАГО в стоимость страховки входит коэффициент бонус-малус (КБМ). Он зависит от аварийности — а значит, дает представление страховой компании об аккуратности и ответственности водителя на дороге.

Иными словами, если водитель не попадал в ДТП по своей вине, коэффициент бонус-малус у него уменьшается вместе со стоимостью страховки. Раньше обойти эту неприятную мелочь можно было путем смены страховой компании. Но сейчас существует единая сеть, которая отслеживает всех зарегистрированных водителей.

Как на практике работает эта система? При регистрации автомобиля каждому водителю присваивается начальный класс страхования, и он платит полную стоимость страховки. Через год при оформлении ОСАГО, если он не попадал в ДТП, ему присвоят нулевой класс страхования и дадут скидку — бонус-малус составит 1,55. Чем дольше водитель не попадает в ДТП, тем выше становится его класс страхования, и ниже — коэффициент бонус-малус. Общая система расчета выглядит следующим образом.

Класс на начало срока страхования

Количество страховых случаев в течение года

В этой таблице М — начальный класс страхования, т.е. коэффициент 2,45. Предположим, что вы — водитель с десятилетним стажем и попали в ДТП. При замене страхового полиса, согласно таблице, класс вашего страхования опускается с 10 на 6, а коэффициент бонус-малус с 0,65 повышается до 0,85. Это значит, что при расчете стоимости ОСАГО вам учтут наличие ДТП. Полис будет стоить дороже.

Допустим, что в страховой полис вписаны супруги Иван и Анастасия Ивановы. Но муж совершенно случайно попадает в ДТП. По правилам, стоимость ОСАГО для них увеличилась. Но умные товарищи Ивановы просто выписывают Ивана из полиса. Это законно, и стоимость ОСАГО для их авто не увеличится. Однако прокатиться на своей машине Иван теперь не сможет, так как не вписан в страховой полис.

Есть второй способ: Ивановы могут оформить открытый страховой полис. Обычно такой вид страховки делают компании, которые занимаются перевозками. С данным видом полиса повышения стоимости ОСАГО не будет, даже если вы попали в ДТП. Но и понижение цены также не предусмотрено.

По ОСАГО страхуется автогражданская ответственность, и выплата потерпевшему происходит вместо виновника страховой компанией в пределах лимитов (400 тысяч рублей для ущерба каждому объекту имущества и 500 тысяч — компенсация вреда здоровью или жизни потерпевших). В для виновника следующий полис будет стоить дороже. Но насколько подорожает страховка ОСАГО после такого ДТП и существенно ли это ударит по карману виновника? Давайте выяснять!

Почему дорожает страховка?

Тарифы на договоры ОСАГО издавна регулируются базовой ставкой и применяемым к ней коэффициентам в зависимости от стажа и возраста водителей, мощности автомобиля, региона использования и некоторых других. И одним из таких «других» коэффициентов является коэффициент бонус-малус (КБМ ), введённый несколько лет назад в качестве мотивации водителей соблюдать ПДД.

Суть его заключается в том, что в случае виновности в ДТП следующий период страхования для такого виновника существенно подорожает.

Насколько подорожает?

КБМ рассчитывается в коэффициенте, на который умножается сумма, полученная после применения всех остальных. То есть сначала считаются возраст, стаж и другие коэффициента, а затем итоговая сумма умножается на этот коэффициент. Последний может быть меньше единицы или больше, от чего зависит, уменьшится стоимость полиса или увеличится.

Максимальная скидка по такой «безаварийке» составляет 50%, то есть КБМ может быть не менее 0,5. А вот максимальная нагрузка на цену полиса — целых 245% (коэффициент 2,45).

Но градируется КБМ в классах — от буквы «M» до числа 13.

Давайте посмотрим на всевозможные коэффициенты бонус-малуса в табличном виде.

| Класс на начало действия полиса | КБМ | Класс на следующий полис при безаварийном вождении | Класс на следующий полис при 1 ДТП | Класс на следующий полис при 2 ДТП | Класс на следующий полис при 3 ДТП | Класс на следующий полис при 4 ДТП и более |

|---|---|---|---|---|---|---|

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей просто: Вы должны знать, какой у Вас был КБМ на начало действия текущего полиса страхования. Из этих данных посчитать, сколько было ДТП в этот период действия полиса, а затем сопоставить количество по 3-7 колонкам таблицы, а строку взять из текущего класса.

Если Вы страхуетесь в первый раз, то автоматически присваивается КБМ, равный единице (класс 3).

Примеры

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

- Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.