ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 1 ноября 2016 г. N 24-КГ16-15

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе

Председательствующего Горшкова В.В.,

судей Романовского С.В. и Гетман Е.С.,

рассмотрев в открытом судебном заседании дело по иску Варельджана С.Г. к закрытому акционерному обществу «Страховая группа «УралСиб» о взыскании неустойки и финансовой санкции

по кассационной жалобе представителя акционерного общества «Страховая группа «УралСиб» на решение Майкопского городского суда Республики Адыгея от 19 октября 2015 г. и апелляционное определение судебной коллегии по гражданским делам Верховного Суда Республики Адыгея от 22 января 2016 г.,

заслушав доклад судьи Верховного Суда Российской Федерации Романовского С.В., выслушав объяснения представителя акционерного общества «Страховая группа «УралСиб» Филичевой Е.А., поддержавшей доводы жалобы,

Варельджан С.Г. обратился в суд с иском к закрытому акционерному обществу «Страховая группа «УралСиб» (далее — Общество) о взыскании неустойки за период с 16 января 2015 г. по 21 мая 2015 г. в размере 192 000 рублей, а также финансовой санкции за указанный период в размере 25 200 рублей.

В обоснование заявленных требований истец указал, что 29 ноября 2014 г. произошло дорожно-транспортное происшествие с участием принадлежащего ему автомобиля и автомобиля под управлением Ашинова Х.А., который был признан виновным в указанном происшествии и ответственность которого была застрахована обществом по полису ОСАГО.

Ответчик добровольно не исполнил обязанность по выплате истцу страхового возмещения, в связи с чем ранее решением мирового судьи судебного участка N 2 г. Майкопа от 12 марта 2015 г. с общества в пользу Варельджана С.Г. взыскано: страховое возмещение в размере 400 000 рублей, неустойка за период с 20 января 2015 г. по 12 марта 2015 г. в размере 208 000 рублей, штраф в размере 200 000 рублей, компенсация морального вреда, а также судебные издержки. Фактически решение суда исполнено 21 мая 2015 г.

Решением Майкопского городского суда Республики Адыгея от 19 октября 2015 г., оставленным без изменения апелляционным определением судебной коллегии по гражданским делам Верховного Суда Республики Адыгея от 22 января 2016 г., исковые требования удовлетворены: с общества в пользу Варельджана С.Г. за период с 12 марта 2015 г. по 21 мая 2015 г. взысканы неустойка в размере 192 000 рублей и финансовая санкция за период с 16 января 2015 г. по 21 мая 2015 г. в размере 25 200 рублей.

В кассационной жалобе представитель акционерного общества «Страховая группа «УралСиб» просит отменить названные судебные акты.

Определением судьи Верховного Суда Российской Федерации Романовского С.В. от 21 сентября 2016 г. кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы кассационной жалобы, объяснения относительно кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит жалобу подлежащей удовлетворению.

В соответствии со статьей 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального права или норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Такие нарушения норм права допущены судами при рассмотрении настоящего дела.

Судом установлено и из материалов дела следует, что 29 ноября 2014 г. произошло дорожно-транспортное происшествие с участием автомобиля Варельджана С.Г. и автомобиля под управлением Аршинова Х.А.

Виновным в совершении указанного дорожно-транспортного происшествия был признан Аршинов Х.А., ответственность которого была застрахована обществом по договору обязательного страхования гражданской ответственности владельцев транспортных средств.

Ответчик своей обязанности по выплате истцу страхового возмещения в установленный срок (до 16 января 2015 г.) добровольно не исполнил.

Решением мирового судьи судебного участка N 2 г. Майкопа от 12 марта 2015 г. с общества в пользу Варельджана М.Г. взысканы страховое возмещение в размере 400 000 рублей, компенсация морального вреда в размере 10 000 рублей, неустойка в размере 208 000 рублей и штраф в размере 200 000 рублей.

Фактически указанное решение было исполнено обществом 21 мая 2015 г.

Удовлетворяя исковые требования по настоящему делу в полном объеме, суды первой и апелляционной инстанций исходили из того, что неустойка и финансовая санкция подлежат взысканию с общества в полном объеме за весь период неисполнения им обязанности по выплате истцу суммы страхового возмещения до момента, когда ответчик ее фактически произвел.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что указанные выше выводы судов основаны на неправильном применении норм материального права.

В соответствии с абзацем третьим пункта 21 статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО) при несоблюдении срока направления потерпевшему мотивированного отказа в страховой выплате страховщик за каждый день просрочки уплачивает потерпевшему денежные средства в виде финансовой санкции в размере 0,05 процента от установленной настоящим Федеральным законом страховой суммы по виду причиненного вреда каждому потерпевшему.

Согласно разъяснению, содержащемуся в пункте 54 Постановления Пленума Верховного Суда Российской Федерации от 29 января 2015 г. N 2 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств», финансовая санкция исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, и до дня направления мотивированного отказа потерпевшему, а при его ненаправлении — до дня присуждения ее судом.

Следовательно, поскольку мотивированный отказ в выплате страхового возмещения Варельджану С.Г. не направлялся, предусмотренная Законом об ОСАГО финансовая санкция подлежит исчислению до дня присуждения ему указанного возмещения решением мирового судьи судебного участка N 2 г. Майкопа от 12 марта 2015 г.

Суды первой и апелляционной инстанций при рассмотрении и разрешении спора этого не учли, исчислив подлежащую взысканию с ответчика финансовую санкцию не до дня присуждения истцу страхового возмещения, а до дня фактической выплаты ему указанного возмещения, то есть до 21 мая 2015 г.

Статьей 7 Закона об ОСАГО установлено, что в части возмещения вреда, причиненного имуществу каждого потерпевшего, страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет 400 000 рублей.

Согласно пункту 6 статьи 16.1 Закона об ОСАГО общий размер неустойки (пени), суммы финансовой санкции, которые подлежат выплате потерпевшему — физическому лицу, не может превышать размер страховой суммы по виду причиненного вреда, установленный названным законом.

Из приведенных правовых норм следует, что общей размер неустойки (пени) и суммы финансовой санкции, подлежащих выплате страховщиком потерпевшему — физическому лицу, имуществу которого был причинен вред в результате страхового случая, не может превышать 400 000 рублей.

Таким образом, в нарушение вышеуказанных правовых норм общая сумма неустойки и финансовой санкции, взысканных с общества в пользу Варельджана С.Г. на основании решения мирового судьи судебного участка N 2 г. Майкопа от 12 марта 2015 г. и обжалуемых судебных постановлений, составила 425 200 рублей, что превышает установленную Законом об ОСАГО предельную общую сумму неустойки и финансовой санкции.

Кроме того, согласно пункту 1 статьи 333 Гражданского кодекса Российской Федерации если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Обществом было направлено в суд заявление об уменьшении размера неустойки со ссылкой на ее явную несоразмерность последствиям нарушения обязательства по выплате истцу страхового возмещения.

Между тем суд первой инстанции в нарушение требований части 1 статьи 196 и части 4 статьи 198 Гражданского процессуального кодекса Российской Федерации не рассмотрел заявление общества об уменьшении неустойки и не указал мотивы, по которым это заявление ответчика судом не было удовлетворено.

Судом апелляционной инстанции данное нарушение указанных норм права оставлено без внимания.

При таких обстоятельствах апелляционное определение подлежит отмене, а дело — направлению на новое рассмотрение в суд апелляционной инстанции.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации

апелляционное определение судебной коллегии по гражданским делам Верховного Суда Республики Адыгея от 22 января 2016 г. отменить, направить дело на новое рассмотрение в суд апелляционной инстанции.

Страхование автомобиля обязательно, это приходится делать сразу при покупке машины или при получении автокредита. Из-за того, что невозможно избежать заключения страхового договора, страховщики часто используют запрещённые приёмы. Однако они тоже вынуждены его соблюдать, ведь при нарушении договора выплачивается неустойка по ОСАГО.

Неустойка по ОСАГО – что это?

Это пени, которые должны выплачиваться застрахованному лицу, если страховая компания недоплачивает, просрочивает время, как-то ещё нарушает свои обязательства. Ответственность и выплаты регулируются законом ФЗ-40, но только если в договоре не определены свои формулы и правила. Неустойка по ОСАГО касается только случая невыплаты страховки при ДТП или других ситуациях, которые прописаны в договоре. Применяется денежная санкция к компании-страховщику, именно она должна перечислить деньги, не перекладывая ответственность на других лиц.

Размер неустойки существенный, но он имеет минимальные и максимальные ограничения. К тому же нужно знать порядок расчёта и выплаты, а также помнить, в каких случаях возможен отказ. Главными поводами для финансовых санкций являются два случая:

- Нарушение срока отправки автомобиля в ремонт или возврата страховой премии

- Невыплата средств или перечисление лишь части, что приравнивается к нарушению срока

Права и обязанности компании-страховщика

Страховая компания должна выплатить средства или направить человека на ремонт в течение 20 суток. В этом сроке не учитываются нерабочие и праздничные дни. Время отсчитывается с того момента, когда страховая компания примет к рассмотрению заявление от пострадавшего о том, чтобы ему возместили материальные средства за ремонт транспортного средства.

По правилам 2014 года страховщику давали 30 дней, теперь это время снижено до 20. Так как страховая компания несёт полную ответственность перед пострадавшим за качество и своевременность своих услуг, то сразу после истечения срока можно требовать не только законной выплаты, но и неустойки, для чего нужно написать соответствующее заявление. Его компания должна рассмотреть в течение 5 суток.

При этом если согласно договору страховщик отправил машину в мастерскую на починку, которая закончилась неудачно (выявлены неисправности), то фирма обязана обеспечить повторный ремонт для устранения проблем. А раз время починки авто увеличивается по вине страховой компании, то она опять же должна платить неустойку за просрочку ремонта.

Страховщик может быть освобождён от финансовых санкций только в том случае, когда он выполнил все свои обязательства согласно договору и законодательству. А также если просрочка страховой выплаты произошла по вине застрахованного лица или по причине форс-мажорных обстоятельств. Ещё компания не несёт ответственности в случае расторжения, изменения, окончания действия договора.

Права и обязанности страхователя

Закон требует, чтобы пострадавший сначала обязательно пытался урегулировать вопрос в досудебном порядке. В первую очередь, нужно отправить страховщику заявление о взыскании неустойки. В нём нужно определить предпочитаемую форму оплаты (наличный/безналичный расчёт), а для безналичного способа – ещё и банковские реквизиты.

Других документов страховая компания требовать не может, так как для выполнения своих обязательств этой информации хватает. Центральный банк России контролирует, чтобы страховщики соблюдали условия договора и законы. Поэтому при нарушении выплаты в ЦБ нужно отправлять жалобу об обеспечении неустойки. Банк отправит предупреждение страховой компании, чтобы она исполняла обязательства в соответствии с законом.

Правила расчета неустойки

Рассчитывать неустойку нужно со следующих суток, которые идут за последним днём, когда страховая компания должна была выплатить деньги. Завершается расчётный период моментом, когда денежные средства были перечислены (выполнение обязательств по факту). При недоплате расчёт идёт лишь от суммы недоплаты. Компания должна перечислить 1% от суммы страховой выплаты за каждый день просрочки.

Неустойка не может быть больше суммы выплаты. При этом она также не должна превосходить максимальные размеры страховки: полмиллиона для здоровья и жизни, 400 тысяч рублей для имущества. Если компания не направила автомобиль на ремонт вовремя, то неустойка рассчитывает исходя из стоимости ремонта с учётом износа.

Пример

Разберём пример, чтобы лучше понять формулу.

Допустим, что сумма страховой выплаты должна составлять 150 тысяч рублей. Документы на возмещение ущерба были поданы 5 февраля 2018 года, к 15 марта денег не поступило. Для получения неустойки человек должен написать заявление.

Чтобы узнать общий срок задержки, нужно отсчитать 20 рабочих дней от 5 февраля – это будет 5 марта. При подсчёте не учитываем выходных и праздничных суток (23 февраля). Выходит, что 6 марта – первый день просрочки, а 15 – последний. При этом 8 марта в формуле учитывать надо. Итого получается 10 дней.

Чтобы высчитать неустойку, нужно пользоваться такой формулой:

В этом уравнении обозначения следующие:

• Н – неустойка

• В – размер выплаты, который определил суд или независимая экспертиза

• 1% – коэффициент установленный законом

• Д – количество просроченных дней

Подставляем исходные данные в формулу:

Получается, что страховая компания должна выплатить неустойку в размере 15 тысяч рублей.

Если ничего не понятно, то обратите внимание на нижеперечисленные примеры.

Сумма должна составить 300 тысяч. Документы поданы 13 марта, к 9 апреля истёк срок выплаты страхования. 10 апреля считается первым днём просрочки, на 30 апреля денег не поступило. Общее количество – 21 сутки.

Подставляем данные в формулу и считаем: 300000*1%*21 = 63000.

Неустойка равна 63000 рублей.

Машина должна быть отправлена на ремонт, ущерб оценён в 100 тысяч. Пакет документов подан 30 декабря 2017 года. Отсчёт времени отправки автомобиля на ремонт начнётся с 9 января (первый рабочий день). 6 февраля истекает срок, в конце этого же месяца (28 число) машина так и стоит повреждённой. Общее количество дней просрочки – 23.

Сделаем расчёт с этой информацией: 100000*1%*23.

Неустойка составляет 23000 рублей.

Сумма выплаты должна составить 200 тысяч. 10 января были поданы документы, а к концу срока – 7 февраля – были переведены 150000 рублей. К 10 апреля страховщик по-прежнему остаётся должен ещё 50 тысяч. Общее количество дней просрочки – 63.

одставляем данные в формулу: 50000*1%*63

Неустойка равна 31500 рублей.

Максимальный и минимальный размеры

Сумма страховых выплат значительно выросла в последние годы, именно поэтому поднялась и стоимость страхования. Минимальный размер ничем не ограничен, а вот у максимального предела есть точные цифры:

- При возмещении ущерба здоровью сумма не может превышать 500 тысяч рублей

- При возмещении ущерба имуществу сумма должна быть меньше 400 тысяч рублей

братите внимание, что речь идёт о возвращении страховой премии. Неустойка считается от этой выплаты по вышеуказанной формуле, но при этом не может превосходить сумму возмещения ущерба.

Когда возможен отказ

Есть только несколько причин для мотивированного отказа, которые прописаны в законе об ОСАГО:

1. Форс-мажорные обстоятельства непреодолимые силы (природные катастрофы)

2. Если пострадавший сам виновен в ДТП

3. Запоздалая подача документов

4. Искажение информации о ДТП

5. В пакете документов отсутствуют какие-либо бумаги

6. Прочие нарушения условий сделки

Также в договоре могут быть другие причины для отказа, поэтому нужно внимательно его читать.

Иск о взыскании

Необходимо выполнить действия:

- Сначала иск о взыскании отправляется в страховую компанию, где нужно определить сумму и банковские реквизиты

- Одновременно с этим отправляется жалоба в Центральный банк России

- Только если вопрос не удаётся решить в таком порядке, можно обращаться в суд

Важно! Попробовать разрешить конфликт в досудебном порядке нужно обязательно, это прописано в статье 16.1 закона о страховании.

Если страховая компания отказывается реагировать на ваше заявление и требование Банка России, то можно уже писать заявление в суд. В нём нужно определить следующие данные:

- Название суда

- Информация о себе (истец)

- Информация о страховой компании (ответчик)

- Обстоятельства аварии расписываем тщательно

- Весь список условий договора со страховщиком

- Перечислить бумаги, которые прикрепляются к заявлению

- Подпись с расшифровкой

- Дата оформления и передачи заявления должны совпадать.

Внимание! Если в заявлении будут какие-либо ошибки, то документы просто не примут.

От правильности оформления заявление прямо зависит, выиграете вы судебный процесс или проиграете. Поэтому если вы не уверены в своих силах, то лучше нанять опытного юриста.

Видео: Исковое заявление на страховую компанию. Порядок подготовки.

Неустойки по ОСАГО взыскивается со страховой компании в 2 случаях: — просрочка страховой выплаты; — нарушение срока направления на восстановительный ремонт. Взыскать ее можно 2 способами:

Одновременно со взысканием основного долга, указав ее в исковом заявлении.

Отдельным исковым заявлением после взыскания основного долга.

Первый способ предпочтительнее. Сэкономит Вам время и деньги. Размер неустойки по ОСАГО

S*1%*D=N, где:

S — Сумма подлежащая выплате страховщиком (определяется отчетом оценщика или решением суда).

1% — размер неустойки за каждый день просрочки.

D — Количество дней просрочки.

N — Сумма неустойки.

Давайте посмотри как считать неустойку по ОСАГО на примере 2-х расчетов: 1 расчет — за просрочку страховой выплаты и 2 расчет — за невыдачу направления на восстановительный ремонт Расчет № 1. Просрочка страховой выплаты по ОСАГО. Предположим, что сумма ущерба от ДТП по независимой экспертизе составила 178 000 рублей. Добровольно страховая компания в установленные сроки выплатила 75 000 рублей. Разница в страховой выплате взысканная через суд — 103 000 рублей. На досудебное урегулирование, суд со страховой, вплоть до взыскания страховой выплаты по решению суда, у нас ушло 74 дня. Теперь совместим наши цифры с формулой

103 000 рублей х 1% х 74 дн. = 76 220 рублей, где:

— 103 000 рублей — сумма взысканная судом или подлежащая выплате по результатам независимой оценке.

— 1% — размер неустойки за каждый день просрочки

— 74 дн. — количество дней с момента когда страховая компания должна была произвести страховую выплату (в течение 20 календарных дней с момента подачи полного пакета документов страховщик должен произвести страховую выплату).

— 76 220 рублей — размер неустойки подлежащей взысканию.

Расчет № 2. Нарушение срока выдачи направления на восстановительный ремонт. Предположим, что по результатам независимой экспертизы ущерб от ДТП составил 87 000 рублей. Договором ОСАГО было предусмотрено что страховая выплата осуществляется посредством направления на ремонт в станцию дилера. Страховщик просрочил направление на ремонт на 21 день. Используем ту же формулу и произведем расчет аналогичный Расчету № 1

87 000 x 1% x 21 = 18 270 рублей, где:

— 87 000 рублей — сумма ущерба по результатам независимой оценки.

— 1% — размер неустойки за каждый день просрочки.

— 21 дн. — количество дней с момента, когда страховая компания должна была направить Вас на ремонт (в течение 20 календарных дней, с момента подачи полного пакета документов, страховщик должен принять решение о направления на ремонт).

— 18 270 рублей — размер неустойки подлежащей взысканию.

Часть первая статьи 333 Гражданского кодекса РФ предусматривающая возможность установления судом баланса между применяемой к нарушителю мерой ответственности и размером действительного ущерба, причиненного в результате совершенного им правонарушения, не предполагает, что суд в части снижения неустойки обладает абсолютной инициативой – исходя из принципа осуществления гражданских прав в своей воле и в своем интересе (пункт 2 статьи 1 Гражданского кодекса РФ) неустойка может быть уменьшена судом при наличии соответствующего волеизъявления со стороны ответчика. В противном случае суд при осуществлении судопроизводства фактически выступал бы с позиции одной из сторон спора (ответчика), принимая за нее решение о реализации права и освобождая от обязанности доказывания несоразмерности неустойки последствиям нарушения обязательства.

Исходя из смысла данной правовой нормы, а также принципа осуществления гражданских прав своей волей и в своем интересе (статья 1 Гражданского кодекса РФ) размер неустойки может быть снижен судом на основании статьи 333 Гражданского кодекса РФ только при наличии соответствующего заявления со стороны ответчика в исключительных случаях с обязательным указанием мотивов, по которым суд полагает, что уменьшение размера неустойки является допустимым.

Положение части первой статьи 333 ГК Российской Федерации в системе действующего правового регулирования по смыслу, придаваемому ему сложившейся правоприменительной практикой, не допускает возможности решения судом вопроса о снижении размера неустойки по мотиву явной несоразмерности последствиям нарушения обязательства без представления ответчиками доказательств, подтверждающих такую несоразмерность, без предоставления им возможности для подготовки и обоснования своих доводов и без обсуждения этого вопроса в судебном заседании.

Ответчик должен представить доказательства явной несоразмерности неустойки последствиям нарушения обязательства, в частности, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки. Истец для опровержения такого заявления вправе представить доводы, подтверждающие соразмерность неустойки последствиям нарушения обязательства.

Снижение размера неустойки не должно вести к необоснованному освобождению должника от ответственности за просрочку исполнения обязательства.

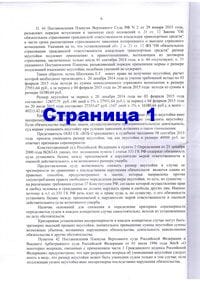

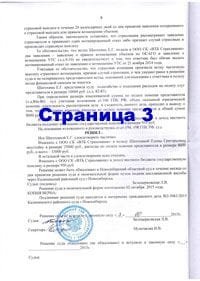

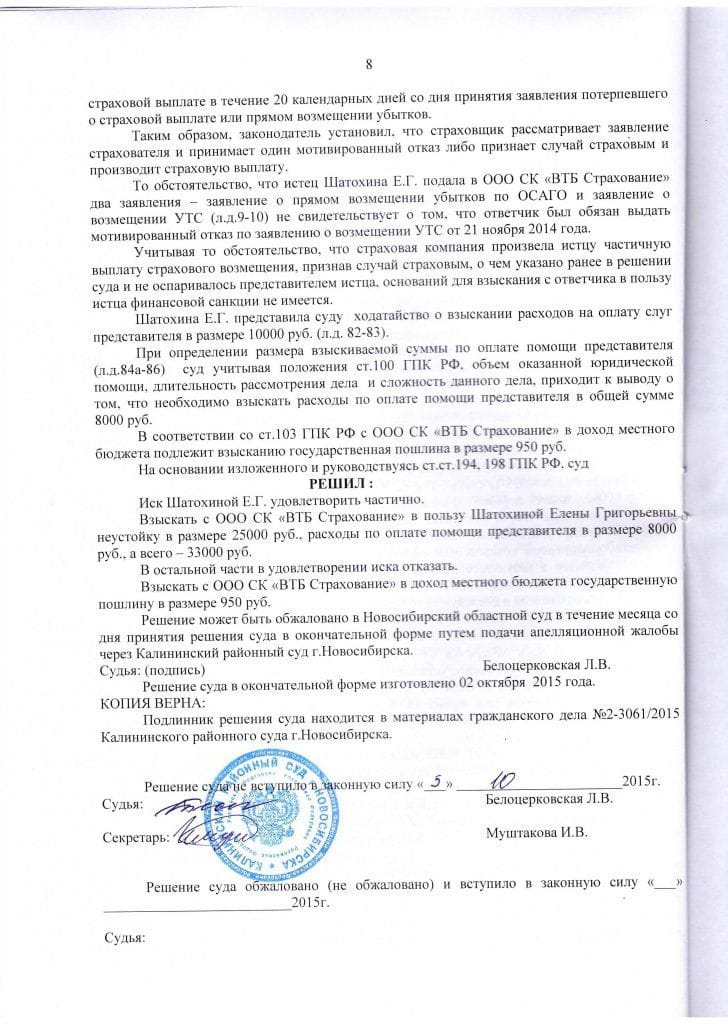

Неустойка по ОСАГО судебная практика

ОБРАТИТЕ ВНИМАНИЕ! Суд НЕ ВПРАВЕ самостоятельно уменьшать размер неустойки! Только по заявлению ответчика. Даже если суд и уменьшит размер неустойки, то это будет незначительная сумма и в случае обжалования в вышестоящей инстанции Вы отстоите свои деньги. Ниже размещено решение суда, в котором истец не обратил внимание суда на практику Верховного суда РФ по ст. 333 ГК РФ. в результате суд уменьшил неустойку по ОСАГО на 40%. Из заявленных 40 000 рублей, было взыскано только 25 000 рублей.

Исковое заявление о взыскании неустойки по ОСАГО (образец)