Большинство владельцев железных коней хоть раз в жизни, но попадали в ДТП по своей или чужой вине. Хорошо, если все обошлось царапинами и небольшими помятостями, без вреда жизни или здоровью водителя и пассажиров.

До введения в нашей стране обязательного страхования ответственности лиц, находящихся за рулем, граждане, пострадавшие в аварии, вынуждены были годами судиться за получение хоть каких денег на поправку здоровья и ремонт машины. Новшество хорошо прижилось и благодаря ему процесс защиты прав автовладельцев стал намного проще и быстрее.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В соответствии с заключенными договорами страхования обязанность выплатить сумму ущерба за виновника ДТП возлагается на страховую компанию.

Обзор главных условий

Страховые выплаты должны осуществляться за счет страховой компании и представляют собой денежную компенсацию, призванную возместить расходы пострадавшего лица в ходе ДТП для поправки своего здоровья и восстановления имущества.

В настоящее время предельные суммы по страховому случаю по ОСАГО в 2019 году, подлежащие выплате, составляют 400 000 рублей при причинении вреда имуществу и 500 000 рублей, если пострадал человек.

Условия, при которых возможно безальтернативное прямое возмещение убытков состоят из следующих положений:

- участниками аварии являются только два и не более транспортных средства, прицеп считается частью автомашины и подпадает под действие требования;

- оба водителя застрахованы и имеют на руках действующие полисы ОСАГО, а так же находились за рулем того автомобиля, который прописан в договоре;

- повреждения причинены только автотранспорту, участвовавшему в ДТП.

Во всех иных ситуациях, когда причинен вред здоровью иных лиц, или столкнулись сразу три и более автомобиля, надлежит обращаться в страховую компанию виновника аварии.

Законом об ОСАГО предусмотрено прямое возмещение вреда, под которым подразумевается возможность пострадавшего лица обратиться в свою страховую компанию

Условия, исключающие возмещения вреда по ОСАГО

Компания, застраховавшая ответственность того, кто принес вред при наступлении страхового случая, коим считается ДТП с участием стороны по договору ОСАГО, должна провести тщательную проверку всех обстоятельств произошедшего и принять правильное решение.

Большинство договоров, заключаемых страховыми компаниями составлены в соответствии в Правилами ОСАГО и предписывают невозможность предъявления к возмещению вреда в следующих случаях:

- если водитель находился за рулем автомашины, не включенной в договор;

- при попытке компенсировать причинение морального вреда;

- взыскания упущенной выгоды, например претензии по поводу неполученного дохода от использования такси или иного специального транспорта;

- если повреждения возникли при использовании машины на соревнованиях, обучении вождению или проводимых испытаниях транспортного средства;

- допущенного экологического нарушения природным объектам;

- наступлении ответственности за неправильную перевозку груза, которым был причинен вред (в таких случаях должен заключаться иной договор страхования);

- если ДТП повлекло утрату здоровья или гибель работника, исполняющего трудовые обязанности (при таких ситуациях действуют другие правила и законы);

- если произошло повреждение транспортного средства, прицепа к нему или оборудования, грузу, помещенному на автомашину в результате действий водителя;

- если авария произошла при погрузочно-разгрузочных работах или на огороженной территории предприятия или базы;

- при причинении вреда имуществу в виде антикварных и иных ценных предметов, объектов историко-культурного достояния, а также научным, литературным произведениям (в таких случаях размер и объем ущерба может быть установлен только судом).

ОСАГО онлайн от Югория — удобный сервис от страховой компании, позволяющий купить полис удаленно через интернет, не выходя из дома.

Как и в каком размере начисляется штраф за просроченное ОСАГО, узнайте тут.

Если сумма, которая заявлена потерпевшим превышает допустимый предел страхового возмещения, то все что начислено сверх лимита должно взыскиваться в судебном порядке.

Как нужно действовать при страховых случаях по ОСАГО

Ко всем договорам, заключаемым владельцами транспортных средств со страховой компанией, прилагаются памятки, как вести себя в случае при ДТП. Необходимо внимательно ознакомиться с рекомендациями и вести себя согласно изложенным советам, в противном случае доказать свою невиновность будет очень сложно, что в дальнейшем может повлиять и на возможность получить страховые суммы.

- Самым первым делом нужно немедленно остановиться и не в коем случае не пытаться продолжить движение, даже если оно создало пробку и мешает другим водителям. Включаем аварийную сигнализацию и выставляем на небольшом расстоянии знак аварийной остановки.

- Выходим из машины и делаем осмотр места ДТП на предмет пострадавших лиц.

- Звоним в полицию и фиксируем время ДТП, если имеются повреждения здоровья у пассажиров или пешеходов, вызываем скорую помощь.

- Обращаемся к свидетелям и записываем их имена и координаты.

- Если визуально ущерб небольшой и не имеется пострадавших, можно вызвать аварийных комиссаров или самим совместно со вторым участником ДТП составить схему происшествия и проехать в ближайшее отделение ГИБДД. Необходимо учитывать, что самостоятельная фиксация возможна при сумме ущерба не более 50000 рублей, в противном случае страховая компания может отказать в выплате.

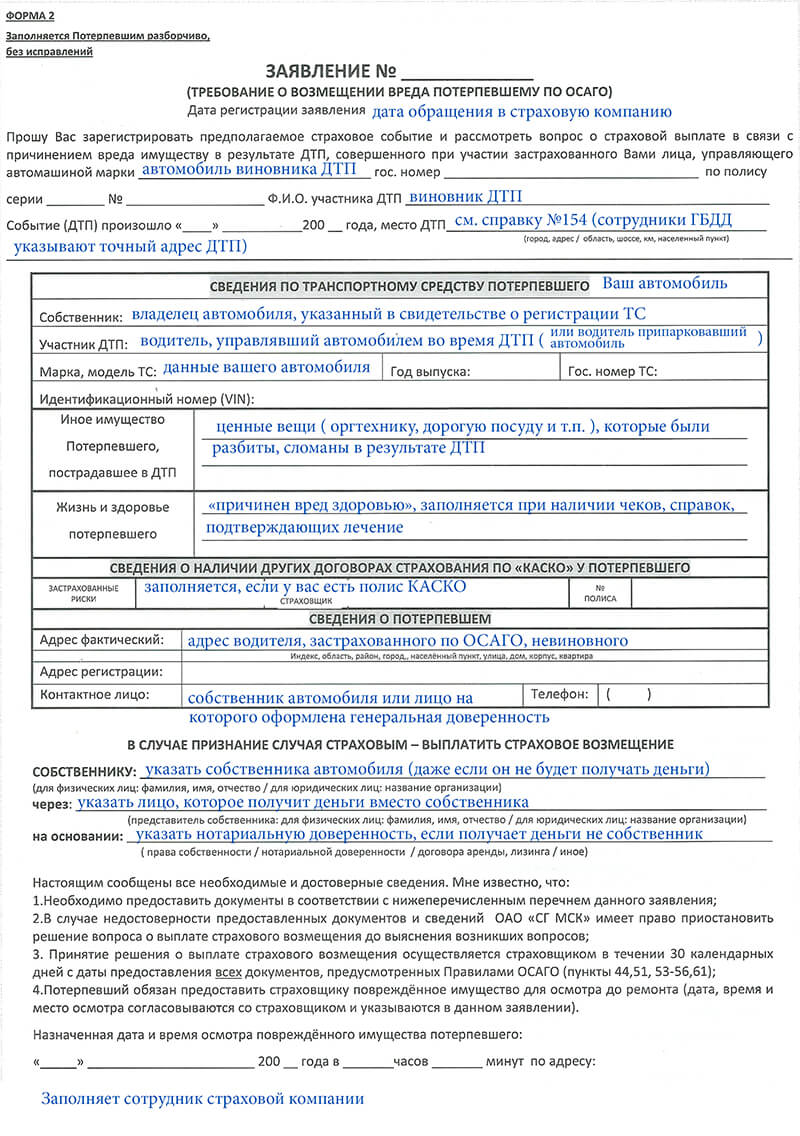

Для своевременного получения денежных средств в полном объеме потребуется собрать необходимый перечень документов и представить его в свою страховую компанию.

Список всех бумаг, которые надлежит представить сотруднику, рассматривающего возможность выплат по ОСАГО состоит из следующих пунктов:

- извещение о ДТП, составленное вместе со вторым участником;

- справка из ГИБДД по соответствующей форме;

- копии протокола об административном правонарушении и постановления по делу, подписанного должностным лицом ГИБДД;

- квитанция об оплате услуг эвакуатора, если автомашина не могла самостоятельно перемещаться;

- документы в подтверждение затрат на восстановление поврежденного имущества;

- документы на транспортное средство, в тех случаях когда оно принадлежит другому лицу, то приложите доверенность;

- банковские реквизиты для оплаты.

Не позднее 15 дней с даты ДТП нужно подать заявление в свою страховую компанию, которая должна уведомить своих коллег из другого страхового общества, заключившего договор со вторым участником.

Срок рассмотрения составляет 30 дней, по прошествии которых, страховщик обязан осуществить все выплаты на основании представленных документов, предварительно проведя соответствующую проверку.

Страховые организации, которые положительно зарекомендовали себя и отличаются быстротой проверки и не придираются по мелочам, это Росгосстрах, ВСК, Ренессанс, Ингосстрах, Уралсиб и РЕСО.

Для определения размера ущерба страховая компания назначает экспертизу, для того чтобы проверить автотранспорт, участвовавшего в аварии. Авто должно быть представлено в течение 5 дней с момента подачи заявки страховщику.

Если представитель и потерпевший после осмотра автомашины самостоятельно договорились о сумме, подлежащей выплате, то она должна быть зафиксирована в акте, в противном случае должен быть привлечен независимый эксперт-оценщик.

При производстве экспертизы вправе присутствовать все заинтересованные лица.

Результаты экспертизы и выводы эксперта должны быть изложены в отчете об оценке причиненного ущерба, который является основанием для начисления страховой выплаты

Ситуация на парковке

Очень часто припарковавшись в специально отведенных местах возле торговых центров или у своего офиса, можно стать невольным участником ДТП. Вернувшись к своему авто, владелец может обнаружить царапины, сколы или другие повреждения, явно свидетельствующие о том, что кто-то на своем автомобиле нанес повреждения вашему.

Нужно оставить все как есть, и направить уведомление страховщику и дальнейший порядок оформления должен осуществляться по следующей схеме:

- вызов сотрудников ГИБДД и составление протокола о происшествии;

- выяснить ведется ли съемка на стоянке и попросить копию записи;

- собрать все необходимые документы и обратиться в свою страховую компанию.

Поскольку данный случай не попадает под критерии ситуаций, которые не считаются страховыми и по ним не положена выплата, то отказ страховщика будет недействительным, если он попытается мотивировать это тем, что все произошло на парковке, а не во время движения.

Незаконные действия страховой компании нужно обжаловать в судебном порядке.

Аргументы для отказа

Страховые компании под любыми предлогами пытаются отказать в прямом возмещении убытков по ОСАГО и отправить к страховщику причинителя вреда, что противоречит закону.

Однако существуют обоснованные аргументы для отказа, к которым относятся:

- если имеются потерпевшие, которым причинен вред здоровью или жизни (водители, пассажиры, пешеходы);

- если участниками аварии были более двух автомашин;

- если у второго участника ДТП не было полиса ОСАГО или истек срок его действия;

- если потерпевший обратился за возмещением в компанию виновника;

- если не представлено извещение о ДТП.

Если компания не выплачивает

В тех случаях, когда страхователем представлен полный комплект документов и страховщик отказывается производить оплату, то путь только один, взыскание денежных средств в возмещение убытков в судебном порядке.

Для разрешения вопроса, куда обращаться в случае отказа, можно обратиться за помощью квалифицированного адвоката.

Если участник ДТП уверен в своей правоте, то суд примет решение в его пользу и исполнение решения суда будет производиться принудительным способом. При обращении к услугам адвоката можно включить затраты на оплату его услуг в сумму, подлежащую взысканию.

Право на получение страховых сумм исходит из гарантий, предоставленных автовладельцам нормами федерального закона об ОСАГО, это касается и прямого возмещения ущерба. Осуществив покупку страхового полиса, любой водитель вправе рассчитывать на компенсацию его ущерба за счет средств страховой компании.

Оформить ОСАГО онлайн от ЖАСО можно через официальный сайт страховой компании, заполнив соответствующий бланк.

Возможна ли покупка страховки ОСАГО в рассрочку, можно узнать из этой статьи.

Что происходит с полисом ОСАГО при продаже автомобиля, разъясняют специалисты по ссылке.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Автогражданка есть у всех владельцев транспортных средств, точнее – у всех законопослушных водителей, которые регулярно садятся за руль своей машины. Без этого полиса на дороге нельзя находиться, ведь он защищает других участников движения от действий застрахованного лица. Что происходит при наступлении страхового случая по ОСАГО и как себя должен вести автовладелец, попавший в аварию?

Что делать при ДТП виновнику и пострадавшему?

Страховой случай по ОСАГО – что делать? Порядок действий после аварии одинаков для всех сторон – нужно совместно позаботиться о том, чтобы зафиксировать обстоятельства происшествия без нарушений ПДД, то есть осуществить следующие мероприятия:

- остановиться и выставить специальный знак остановки, включив аварийную сигнализацию;

- убедиться в отсутствии травм у всех участников ДТП, а при их наличии – вызвать скорую помощь;

- при существенном материальном ущербе, полученном транспортными средствами, вызвать сотрудников ДПС для составления соответствующих документов, а при небольших убытках – составить европротокол самостоятельно;

- найти свидетелей и переписать их контактные данные.

После этого остается только позаботиться о поврежденной машине и документальном подтверждении событий – фото и видеосъемке расположения авто и других последствий аварии.

Еще раз нужно освежить знания о сути такого обязательного автострахования: выплаты производятся за виновника ДТП его страховой компанией, сам водитель, по вине кторого произошла авария, не платит жертвам, но и свою машину ремонтирует за собственный счет. Ему нужно лишь оповестить страховщика о ДТП, а пострадавшие сами обратятся за полагающимся возмещением. Но лучше проследить за корректным исполнением всех правил и посетить рассмотрение дела группой разбора ГИБДД, а также поприсутствовать на осмотре транспортного средства потерпевшего представителем страховой компании, чтобы подписать акт.

Также читайте нашу статью, о том, что делать, если виновник ДТП скрылся.

Куда идти и с чем?

Если произошел страховой случай по ОСАГО – куда обращаться участникам ДТП? Каждый из них должен сообщить о произошедшем по телефону страховой компании или вызвать аварийного комиссара (при наличии такой услуги в полисе), чтобы он произвел осмотр транспортных средств на месте и выполнил предварительную оценку ущерба.

Но на этом общение со страховщиком не заканчивается. Затем потребуется обратиться в офис компании лично с необходимым набором бумаг для доказательства того, что страховой случай наступил, и уточнений, к каким результатам он привел.

Взаимодействовать участникам аварии нужно со своей страховой компанией, то есть и виновник, и пострадавший обратится к тому страховщику, который им выдал полис. Иногда эти компании совпадают, иногда – оказываются разными. Но смысл в том, что каждая из них решает вопросы и проблемы своего клиента: компания виновного погашает нанесенные им убытки, а компания потерпевшего – помогает получить деньги для компенсации ущерба. При этом общаться с другой стороной не придется.

Когда произошел страховой случай по ОСАГО, документы для получения выплат потребуются следующие:

- копия паспорта и водительского удостоверения того, кто находился за рулем (плюс доверенность на управление автомобилем на его имя);

- документы из ГАИ (копии протокола и постановления об административном правонарушении или определения об отказе в возбуждении дела о таком нарушении, справка о ДТП);

- действующий полис ОСАГО потерпевшего;

- соответствующая форма извещения о страховом случае в отношении клиента конкретной компании, подписанная обеими сторонами;

- заявление на получение причитающихся выплат за полученный ущерб с указанием банковских реквизитов для получения средств.

Существуют определенные при наступлении страхового случая по ОСАГО сроки обращения за выплатой – в течение 15 дней потерпевший обязан предоставить все документы в страховую компанию виновника ДТП, в течение 3 дней поступит ответ на обращение о приеме его и одобрении предстоящей компенсации или об отказе в ней. Затем за 20 дней после получения полного пакета бумаг страховщик должен произвести выплату возмещения.

Несоблюдение сроков – одна из частых причин отказа в выплате по ОСАГО, но свои права можно отстоять, если пострадавший докажет, что не по своей вине затянул с визитом к страховщику. Основаниями для приема документов даже после истечения 15 дней с момента ДТП могут быть медицинские показания (прохождение лечения) или проблемы с получением справок от представителей ГАИ.

Все решаемо – досудебная претензия к страховщику позволит продлить сроки обращения за страховым возмещением по ОСАГО.

Что делать при эвакуации машины, читайте тут.

Причем есть определенные различия в рассмотрении страховых случаев по ОСАГО Росгосстрах, например, известен своими заниженными выплатами. По этой причине стоит заблаговременно позаботиться о прохождении независимой экспертизы и оценки полученного ущерба – такое заключение можно сразу приложить к общему пакету документов. Это упростит процедуру урегулирования убытков и ускорит процесс получения денег, ведь не придется дополнительно проводить эту экспертизу позже и писать претензию, а можно сразу учесть особенности работы отдельных страховщиков.

Рано или поздно, но в практическом опыте почти каждого автовладельца происходит страховой случай. Независимо от сценария происшествия, всегда нужно помнить одно: не поддаваться панике и сохранять спокойствие.

Страховые случаи и их исключения

Для начала нужно разобраться, что является страховым случаем, а за какой тип уведомления страховой компании о ДТП, автовладелец не получит денежную компенсацию. В перечень обстоятельств, которые освобождают страховую компанию от выплат, относятся:

Если транспортным средством управляло лицо, не указанное в страховом полисе.

Причиненный моральный ущерб.

Если сумма причиненного ущерба выше максимального размера выплат (400 тыс). В этом случае она взыскивается с виновника ДТП в судебном порядке.

Возмещение категории «упущенная выгода».

В случае если ущерб был нанесен в результате перевозки опасных грузов, при условии отсутствия специального договора.

В случае если ущерб был нанесен во время испытаний, соревнований, на специально оборудованных площадках для учебной езды.

Если во время ДТП был нанесен урон архитектурным, историческим, антикварным ценностям, в том числе зданиям, объектам интеллектуальной собственности, ювелирным изделиям.

Это далеко не полный список вариантов ситуаций, на которые не распространяется действие страховки. Для того чтобы узнать, подходит случай или нет, виновник ДТП обязан сообщить в свою страховую о произошедшем.

Cтраховой случай — наступление гражданской ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, влекущее за собой в соответствии с договором обязательного страхования обязанность страховщика осуществить страховую выплату.

Ст.1 федеральный закон от 25.04.2002г., №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

В случае если ситуация не подходит ни под одну из описанных, а страховая компания отказывается выплачивать компенсацию, то можно обратиться в суд.

Итак, что делать в случае наступления страхового случая. Независимо от того, кто является виновником происшествия, алгоритм действий всегда одинаковый:

Включить аварийные сигналы, выставить аварийный знак.

Необходимо вызвать ГИБДД для регистрации факта аварии, если ущерб превышает 40 тыс. руб.

Если есть пострадавшие — вызвать скорую помощь.

Если виновник ДТП неизвестен, то необходимо собрать источник информации — видеозапись, показания свидетелей (если это охраняемая стоянка — сторож, общественная парковка — охранники близлежащих учреждений и т.д.).

Если виновник известен, переписать все его данные, включая номер страхового полиса.

Нельзя использовать поврежденный автомобиль до приезда инспекторов ГИБДД — они должны зафиксировать все нанесенные повреждения.

Далее собираются документы для представления в страховую компанию.

Для того чтобы иметь возможность в последующем получить полную компенсацию за причиненный ущерб, необходимо детально составлять документы. Указывать не «помяли правое крыло», а полностью, в мельчайших подробностях расписать: «правое крыло смято с разрывом металла, треснуло стекло на передней правой фаре, под крылом разломан защитный чехол из пластмассы, возможные другие скрытые повреждения».

Нельзя делать ремонт транспортного средства до проведения экспертизы и составления акта его осмотра. Если есть подозрение на скрытые дефекты, необходимо направить ТС на станцию техобслуживания для полного осмотра.

Автовладельцы, попавшие в аварию в первый раз, задаются вопросом: «что делать со страховкой после ДТП, если ты не виноват», ответ прост: делать ремонт и устранять причиненный ущерб.

Кто и когда должен уведомить страховую компанию о происшествии

Согласно установленным законодательством срокам, автовладелец должен уведомить страховую компанию о наступлении страхового случая максимально быстро, но не позднее 5 рабочих дней. Однако это не означает, что нельзя обратиться за компенсацией позже.

Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховой выплате и документы, предусмотренные правилами обязательного страхования.

Ст.11 федеральный закон от 25.04.2002г., №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Но все же лучше придерживаться установленных сроков, к тому же они прописаны в договоре страхования. Зачастую участники аварии сталкиваются с вопросом: нужно ли обращаться в страховую виновнику ДТП или это делает пострадавшая сторона. Здесь все просто. Потерпевший обращается в свою страховую компанию в случае:

ДТП с двумя транспортными средствами.

Без причинения ущерба имуществу государства или другим лицам.

У обоих водителей оформлено ОСАГО.

В ДТП нет пострадавших.

Если требования не соблюдены, то автовладелец обращается в страховую компанию виновника аварии.

Для того чтобы страховая компания выплатила денежную компенсацию необходимо представить следующие документы:

Заявление о возмещении причиненного ущерба.

Документы компетентных органов, доказывающих факт причиненного ущерба.

Паспорт заявителя (собственник транспортного средства), если представитель, то при наличии нотариальной доверенности.

Документ, подтверждающий размер причиненного ущерба.

Документы, подтверждающие прочие расходы, связанные с причиненным ущербом.

Если с ДТП на дороге все понятно, то как быть тем, кто, выйдя из дома, обнаружил царапину на крыле своего автомобиля? Расценивается ли это как страховой случай при ДТП на парковке и, если да, то, с кого взыскивать ущерб? Согласно установленным правилам, любое происшествие, в котором задействовано два автомобиля уже является страховым. К тому же сейчас многие парковки, особенно около торговых и бизнес-центров оборудованы камерами видеонаблюдения, поэтому найти виновника происшествия не составит труда. Те же самые требования распространяются на страховой случай при ДТП во дворе дома — если царапину оставил проходящий мимо человек, то это компетенция полиции, а не страховой компании.

Каждый страховой случай рассматривается индивидуально и если он случился в вашем практическом опыте, то позвоните профессионалам, они быстро решат все ваши проблемы и посоветуют, как себя вести в затруднительной ситуации, чтобы не усугубить свое положение.