Дорога всегда непредсказуема, и застраховать себя от всего не получится, единственное, что можно сделать в такой ситуации — расширить свой лимит покрытия ущерба. В таком случае сумма устанавливается исходя из вашего желания и потребностей.

Иногда возникают такие ситуации, когда страховка ОСАГО не может полностью покрыть ущерб, который был причинен виновником ДТП. В данном случае водитель вынужден выплачивать оставшуюся сумму полностью за свой счет. Для того чтобы заранее подстраховать себя от подобной ситуации, можно приобрести расширенное ОСАГО. Подробнее об этом в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Что это такое — ДСАГО?

500 000 рублей – за вред, причиненный здоровью или жизни третьих лиц;- 400 000 рублей – за повреждение чужой машины.

Таким образом, основное назначение ДСАГО заключается в том, чтобы покрыть недостающую сумму, в случае, если страховой выплаты по ОСАГО не хватает для полного возмещения ущерба, причиненного здоровью и имуществу других лиц. Страховыми рисками как для ОСАГО, так и для ДСАГО, являются:

- Ущерб, нанесенный чужому имуществу, в результате ДТП.

- Вред, причиненный в результате аварии, здоровью и жизни других людей.

Ввиду того, что ДСАГО является добровольным видом страхования, соответственно его условия и стоимость полностью регулируются страховыми компаниями.

ДСАГО можно оформить только при наличии полиса ОСАГО. В случае если автогражданка отсутствует, либо срок ее действия истек, то получить выплату по расширенной страховке не получится.

Кроме того, ДСАГО не распространяет свое действие на ущерб, понесенный виновником аварии. Таким образом, все расходы по восстановлению собственной машины, водителю придется брать на себя (в случае, если не оформлено КАСКО). Срок действия расширенного ОСАГО составляет 1 год или до окончания действующей автогражданки.

Сколько стоит расширить полис?

В каждом отдельном случае цена такой страховки будет отличаться, так как ее размер зависит от следующих параметров:

Базового тарифа, установленного в конкретной страховой организации — данный показатель может иметь как фиксированную величину, так и устанавливаться с учетом следующих характеристик:

- мощности двигателя — чем мощнее машина, тем выше базовый тариф;

- территории, на которой эксплуатируется авто;

- года выпуска машины;

- стажа и возраста водителя — считается, что молодой и неопытный водитель в большей степени подвержен попаданию в ДТП, в связи с чем, размер базового тарифа по ДОСАГО, для него будет выше;

Как правило, водители выбирают сумму покрытия, находящуюся в диапазоне от 500 000 до 1 000 000 рублей. В данном случае стоимость добровольной автогражданки будет варьироваться в пределах от 1450 до 3600 рублей.

Дополнительных услуг – в полис ДСАГО могут быть также включены дополнительные опции (например, выезд эвакуатора на место ДТП, вызов аварийного комиссара, оказание помощи на дороге и т.д.).

Следует понимать, чем больше будет включено сопутствующих услуг, тем выше будет конечная стоимость полиса ДСАГО.

Износа транспортного средства – водитель может приобрести полис добровольного ОСАГО с учетом или без учета износа машины.

Данное обстоятельство оказывает прямое воздействие на размер стоимости полиса.

В случае покупки ДСАГО без учета износа, страховая выплата при возникновении ДТП будет определяться как для новой машины, и ее размер будет на порядок выше. Однако полис ДСАГО без учета износа будет отличаться более высокой стоимостью.

Количества водителей, допущенных к управлению транспортным средством – полис ДСАГО можно оформить как на конкретного водителя, так и на несколько лиц, которые также управляют данной машиной.

Стоимость добровольной страховки с неограниченным количеством водителей, будет несколько выше.

В дополнение следует отметить, что, в среднем, стоимость ДСАГО у различных страховщиков составляет 0,1%-0,2% от суммы страхового покрытия по договору.

Оформление

Процесс оформления ДСАГО не составляет особой сложности. Приобрести полис добровольного страхования можно в любой страховой компании, оформив страховку одновременного с ОСАГО или же купив отдельно, в любое другое время.

Процесс покупки расширенной автогражданки предполагает:

- После выбора подходящей страховой компании, необходимо явиться в офис страховщика и составить заявление. Как правило, бланк заявления заполняет специалист страховой компании на основании данных клиента. Автовладелец его только подписывает.

- Далее необходимо представить следующий пакет документов:

- действующую страховку ОСАГО;

- удостоверение личности владельца машины;

- водительские права владельца;

- водительские права лиц, допущенных к управлению (в случае, если страховка оформляется на неограниченное количество людей);

- свидетельство о государственной регистрации транспортного средства.

Затем страховщик приступает к оформлению полиса.

Вносится оплата за страховку.

Специалист страховой компании выдает готовую страховку ДСАГО, квитанцию об оплате, а также правила страхования.

Воспользовавшись онлайн – калькулятором можно произвести предварительный расчет стоимости страховки.

Особенности

Расширенная страховка ОСАГО имеет ряд отличительных особенностей:

Носит исключительно добровольный характер.- Выступает дополнением к полису ОСАГО.

- Условия и стоимость полиса ДСАГО устанавливаются страховщиком.

- Водитель имеет возможность самостоятельно выбрать предельный размер страхового покрытия.

- ДСАГО вступает в действие лишь в том случае, если страховых выплат по ОСАГО недостаточно для полного покрытия ущерба, нанесенного в результате ДТП.

- Количество страховых выплат неограниченно. При этом страховой лимит остаётся неизменным.

Преимущества и недостатки

Среди основных преимуществ ДСАГО можно выделить:

- наличие возможности существенно увеличить страховое возмещение;

- водитель может самостоятельно выбрать предельный размер страхового возмещения;

- неограниченное количество страховых выплат;

- дополнительные бонусы от некоторых страховщиков (например, бесплатный вызов эвакуатора).

Недостатки, которые также следует упомянуть:

- расходы на покупку дополнительного полиса, которые вместе со страховкой ОСАГО выливаются в довольно приличную сумму;

- данный вид страхования не распространяет свое действие на транспортное средство виновника аварии.

Таким образом, решение о необходимости покупки расширенной страховки ОСАГО, каждый водитель должен принимать на свое усмотрение.

Актуально страхование для следующих категорий лиц:

- для водителей, которые имеют маленький стаж вождения и еще не совсем уверенно управляют машиной;

- для лиц, предпочитающих быструю езду, а также частенько нарушающих ПДД;

- для автовладельцев, которые живут в крупных городах с оживленным движением.

Подводя итог, следует отметить, что расширенное страхование ОСАГО позволяет водителю чувствовать себя полностью защищенным от непредвиденных ситуаций на дороге.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Закон обязывает граждан приобретать страховку ОСАГО. Езда без нее чревата штрафами и большими затратами в случае возникновения аварии. ОСАГО защищает автогражданскую ответственность водителя. Это значит, что если человека признают виновником аварии, обязанность по возмещению нанесенного ущерба будет возложена на страховщика. Однако размер доступного лимита по ОСАГО ограничен. Если сумма превышена, остаток возмещения пострадавшему гражданину придется выплачивать самостоятельно. Однако существует так называемая расширенная страховка ОСАГО. Она позволяет повысить доступный лимит выплат от страховщика пострадавшему.

Что такое расширенная страховка?

Лицо имеет право купить ДСАГО по собственному желанию. Услугу рекламируют довольно мало. Однако страховые агенты могут предложить клиенту воспользоваться полисом. Расширенный ОСАГО отличается от классического полиса страхования автогражданской ответственности повышенным лимитом возмещения. Размер суммы, в пределах которой страховщик предоставит компенсацию, зависит от условий договора.

Добровольный полис применяется лишь совместно с ОСАГО. Расширенный пакет услуг может быть приобретен одновременно с классической страховкой или позднее. Однако в последнем случае ДСАГО будет действовать лишь до момента окончания стандартного полиса. Обычно добровольное страхование осуществляется на 1 год.

Размер возмещения по расширенной страховке ОСАГО существенно меняется в зависимости от организации. Обычно оно устанавливается в размере нескольких миллионов руб. Среди диапазона удастся выбрать подходящую сумму. Так, Росгосстрах предлагает жителям региона расширить стандартный ОСАГО до 1,5 млн руб. При этом жители Санкт-Петербурга, Москвы и областей смогут повысить размер возмещения по ДСАГО до 3 млн руб. Другие страховые организации предлагают гражданам выплату в размере до 5 млн руб. Многое зависит и от выбранного тарифа. Чем выше размер возмещения, тем сильнее повысится стоимость полиса расширенной страховки ОСАГО.

Нормативная база

Отдельного закона, регулирующего конкретно ДСАГО, нет. Присутствует целый перечень нормативно-правовых актов, положение которых нужно соблюдать при предоставлении и использовании услуг расширенного ОСАГО. Это:

Отличие обычного ОСАГО от расширенного ОСАГО

Особенности предоставления расширенного ОСАГО прописываются в договоре. Обычно в дополнение к нему предоставляются правила страхования. Из них вытекают отличия от классического ОСАГО.

Кому нужна расширенная страховка ОСАГО?

Если водитель уже опытный, эксперты советуют оформить классический полис ОСАГО и уберечь себя от дополнительных трат. Расширенная страховка ОСАГО принесет пользу лицам, которые предпочитают агрессивный стиль езды или находятся за рулем не так давно. ДСАГО рекомендуется приобрести в следующих случаях:

В законе не отражен список транспортных средств, на которые можно оформить полис. Обычно страховщики соглашаются предоставлять услугу на все машины за исключением автопоездов и прокатных авто.

Согласно статистике, основной массой клиентов, активно использующих расширенное ОСАГО, становятся среднестатистические автовладельцы с большим стажем вождения. Они приобретают полис по рекомендации страховых агентов. Это приносит компаниям большую прибыль. Организации остаются в выигрыше. Услуга считается самой безубыточной для страховщиков.

Необходимые документы для оформления ДСАГО

Пакет необходимой документации для оформления расширенного ОСАГО также законом не определён. Страховщик самостоятельно определяет список требуемых бумаг. Чтобы заключить сделку по покупке ДСАГО, потребуются данные заявителя и информация о транспортном средстве. Поэтому необходимы:

- Гражданский паспорт. Допустимо оформление полиса на основании иного удостоверяющего личность документа установленной формы.

- Водительские права. В обязательном порядке должна быть открыта категория, которая соответствует страхуемому транспортному средству.

- ОСАГО. Он должен действовать в момент обращения.

- СТС. Документ подтверждает прохождение официальной регистрации транспортного средства.

Если водитель хочет получить лимит свыше 2 млн руб, это повышает риск для страховщика. Однако увеличивается и премия, которую гражданин обязан выплатить организации за оказанную услугу. Поэтому учреждения не отказывают в страховании расширенного ОСАГО, даже если лицо хочет повысить размер лимита на большую сумму. Однако чтобы обезопасить себя, организация может попросить предоставить транспортное средство для проведения осмотра.

Пошаговая инструкция оформления расширенной страховки ОСАГО

Добровольная расширенная страховка оформляется по той же схеме, что и классический полис ОСАГО. Гражданину предстоит:

Страховой полис не всегда начинает действовать со дня оформления. Можно оформить документ заранее. Так, заключение договора может быть выполнено 10 числа, а страховка начинает действовать с 1 числа следующего месяца.

При оформлении добровольной страховки может возникнуть путаница. Дело в том, что некоторые лица считают, что получение ДСАГО может быть выполнено без базового полиса ОСАГО. Однако осуществить процедуру нельзя. ДСАГО – расширенный вариант документа, поэтому он может действовать только совместно с классическим вариантом полиса.

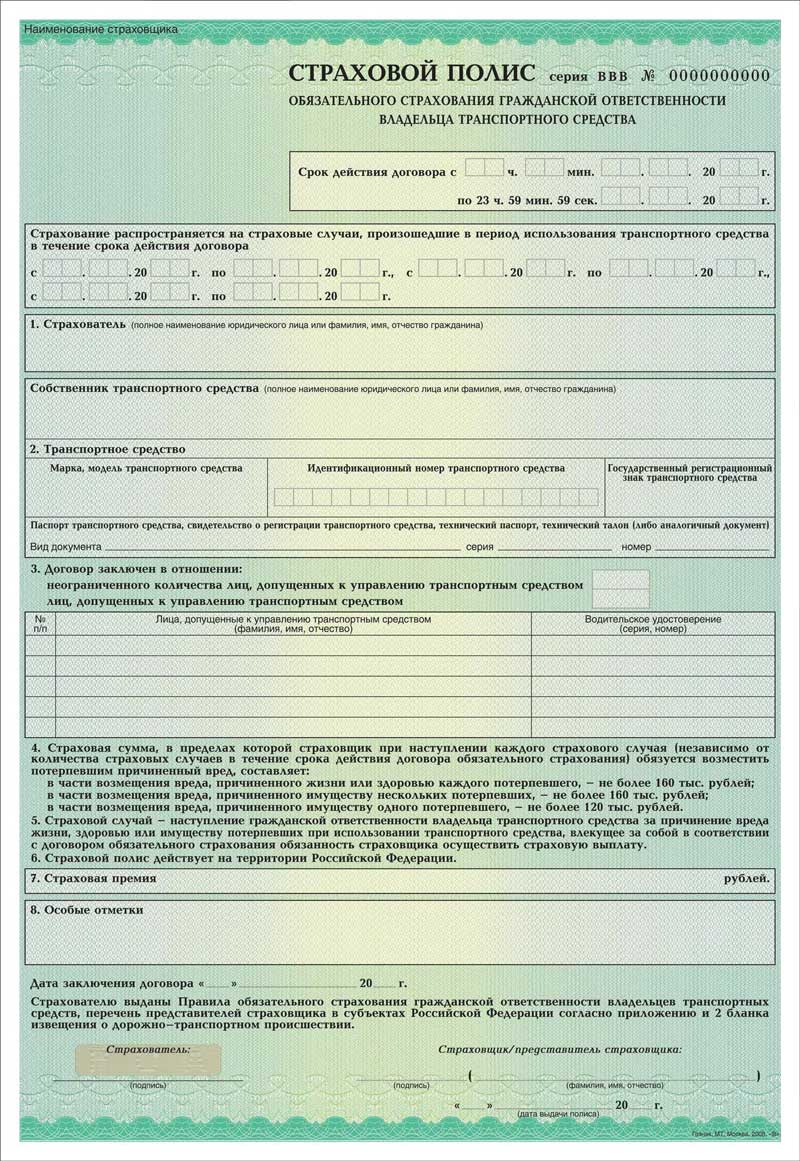

Как выглядит расширенный полис ОСАГО?

Типовой бланк для оформления расширенного полиса ДСАГО отсутствует. Это позволяет страховым компаниям разрабатывать форму документа самостоятельно. Если приобретение расширенного пакета услуг выполняется совместно с покупкой классического ОСАГО, допустимо использование единого бланка. В договоре будет присутствовать пункт, содержащий информацию, касающуюся расширения. В документе отражается сумма лимита и перечень дополнительных услуг. Если покупка ДСАГО выполняется после приобретения ОСАГО, используется отдельный полис. Обычно в документе присутствует следующая информация:

- сведения о страховщике;

- срок действия полиса;

- ФИО страхователя;

- информация о транспортном средстве;

- перечень лиц, допущенных к управлению авто;

- размер страховой премии;

- дата составления договора;

- подписи сторон.

Стоимость расширенной страховки ОСАГО

Тарифы ДСАГО устанавливают сами страховые компании. Во время осуществления процесса используются те же коэффициенты, что и для расчёта стоимости ОСАГО. Основными факторами, оказывающими влияние на цену, выступают:

- разновидность транспортного средства и его мощность;

- год производства автомобиля;

- количество лиц, допущенных к управлению машиной;

- стаж и возраст автомобилиста.

В некоторых компаниях действуют отдельные тарифы для женщин и мужчин. Причём первые обязаны платить больше. Цена расширенного полиса ОСАГО составляет порядка 0,2-0,3% от суммы страхования. Если произошла авария, изначально пострадавшему водителю выплачивают компенсацию по классическому полису. Если размер ущерба превосходит допустимый лимит, остатки предоставляются в рамках договора ДСАГО.

В таблице приведены примерные тарифы расширенного ОСАГО страховых компаний.

| Страховщик | Цена услуги | Лимит возмещения |

| Ренессанс | 900 руб. | 1 млн. руб. |

| Ингосстрах | 950-1950 руб. | До 3 млн. руб. |

| ВКС Страхование | Минимум 750 руб. | До 15 млн. руб. |

| Ресо | 1450-3600 руб. | До 30 млн. руб. |

| Росгосстрах | 5000 руб. | До 1,5 млн. руб. Если клиент из СПБ, Москвы или области, максимальный размер выплаты повышается до 3 млн. руб. |

Плюсы и минусы ДСАГО

Использование расширенной страховки ОСАГО влечет за собой возникновение ряда преимуществ и недостатков. В список входят:

- цена полиса относительно небольшая;

- размер возмещения повышается;

- действует дополнительная система скидок.

Предложение считается выгодным для лиц, которые могут с большой вероятностью попасть в аварию. Обычно это темпераментные или неаккуратные водители. Покупка полиса в городах с чрезмерно интенсивным движением и дорогими транспортными средствами также делает услугу выгодной. Она подойдёт и начинающим водителям.

А вот опытным автовладельцам, которые имеют большой безаварийных стаж и проявляют аккуратность на дорогах, услуга не подойдёт. Она просто повысит цену стандартной страховки. Присутствуют и другие недостатки:

- Менеджеры страховщиков могут пытаться навязать услугу в момент продления ОСАГО. Сам водитель не может здраво оценить, насколько ему необходимо расширенное предложение.

- Ситуация, произошедшая на дороге, может быть признана не страховой. В этом случае возмещения выполняются самостоятельно.

- Нередко страховщики пытаются сэкономить, уменьшая размер выплаты или уклоняясь от обязательств. В результате можно столкнуться с длительными судебными разбирательствами.

Выплаты по ОСАГО и расширенному ОСАГО

Размер выплаты по ОСАГО и ДСАГО различаются. Легче всего разобраться на примере. В первом случае процесс регламентирует статья 7 ФЗ №40 от 25 апреля 2002 года. Лимит составляет 400000 руб, если урон нанесен только машинам, или 500000 руб, если пострадали люди. В процессе расчета учитывается износ (ст. 12 ФЗ №40 Об ОСАГО). Лимит по ДСАГО действующим законодательством не устанавливается. Страховщики имеют право сами определить его. Параметр фиксируется в договоре, заключаемом с водителем.

Расчёт возмещения выполняется в соответствии с формулами. Учитывается цена ремонта. В Постановлении ЦБ РФ №432-п отражен список всех возможных работ и нормочасы на их выполнение. Стоимость ремонта определяется в соответствии со справочниками РСА.

Допустим, автомобиль иностранного производства 2012 года выпуска с пробегом попал в ДТП в 2016 году. Экспертиза установила, что уровень износа составил 35%. Для восстановления транспортного средства необходимо выполнить следующие работы:

- балансировка колес;

- замена бампера и его покраска;

- ремонт колесной арки;

- замена одной из фар.

Для расчёта применяется следующая формула:

Рк = Расход на работы + Расход на материалы + Расход на запчасти с учетом износа.

Стоимость новых деталей составила 6500 руб. При этом учитывается износ. В итоге показатель снизится до 4225 руб.. За работу потребуется заплатить 3100 руб. Расходными материалами в этом случае выступает краска. За неё взимается ещё 1540 руб. В результате цена общего ремонта составит 8865 руб.

Если речь идёт о возмещении по расширенному полису ОСАГО, износ обычно не учитывается. Всё зависит от особенностей договора. При определении размера выплаты используется та же схема, что и при расчете суммы возмещения по ОСАГО. Однако допустимые лимиты будут существенно различаться. Допустим, произошло ДТП. Размер нанесенного ущерба составил 500000 руб. Обошлось без жертв. В соответствии с положениями ст. 7 ФЗ №40 от 25 апреля 2002 года, размер выплаты по ОСАГО составит 400000 руб.

Оставшуюся сумму автовладелец должен выплатить самостоятельно. Однако если у гражданина присутствует расширенная страховка, лимит по которой, допустим, составляет 1200000 руб, страховщик полностью компенсирует расходы. В результате виновнику происшествия не придётся предоставлять компенсацию из личных средств. Аналогичное правило действует в случае, если нанесен ущерб здоровью. Однако в этой ситуации лимит по классическому страхованию ОСАГО составляет 500000 руб. (ст. 7 ФЗ №40 от 25 апреля 2002 года).

Нюансы

Присутствует ряд ограничений на оформление добровольного расширенного страхования ОСАГО. Отказать в предоставлении услуги могут на следующих основаниях:

- Пакет документов не соответствует требованиям. Недочеты могут касаться бумаг, предоставленных на автомобиль или водителя.

- Возраст. Иногда устанавливается возрастной ценз. Он составляет 21 год для мужчин и 22 для женщин.

- Эксплуатация машины. Страховщик может отказать в предоставлении услуги на прокатные, лизинговые, курьерские автомобили или машины, использующиеся в качестве такси.

- Категория машины. Услуга не распространяется на автопоезда и автобусы.

Присутствует и ряд других особенностей. Тип выплат может быть агрегатным или не агрегатным. Если выбран первый вариант, возмещение предоставляется по каждому страховому случаю вне зависимости от срока действия договора. Обычно подобный принцип используется по умолчанию.

Когда применяется агрегатная выплата, сумма компенсации зависит от количества страховых случаев и размера возмещения. Это значит, что максимальная величина суммы уменьшается при каждом новом ДТП. Допустим, транспортное средство было застраховано на 1 млн руб. При первом страховом случае выплата по ДСАГО составила 900000 руб. Это значит, что в следующий раз компенсация составит лишь 100000 руб.. В третий раз страховая компания денег вообще не предоставит за исключением выплаты по классическому ОСАГО.

Если произошло ДТП, изначально производятся выплаты по базовому полису. Если лимит превышен, применяется ДСАГО. Агрегатный тип выплат не особенно удобен. Поэтому нужно максимально внимательно читать договор.

Далее будут рассмотрены СК, являющиеся действительными членами Российского союза автостраховщиков (далее – РСА) (по факту на 25.05.2018) Я обзвонил большую часть.

Где узнать оформят ли вам ДСАГО

Важно обращаться именно к действительным членам РСА. Учитывайте, что оператор call-центра СК не обладает полной информацией. Он может лишь проинформировать о наличии или отсутствии у СК такого вида страхования как ДСАГО. Чтобы узнать будут ли оформлять ДСАГО именно на ваш автомобиль и на каких условиях, необходимо лично обратиться в офис СК, предоставив все необходимые документы. Именно менеджер в офисе принимает окончательное решение.

Если у вашей СК отозвали лицензию, то ваш полис ОСАГО продолжает действовать до окончания своего срока действия. Если в этой ситуации вы станете виновником ДТП, то потерпевший сможет получить компенсационную выплату по ОСАГО в РСА.

Если у вашей СК отозвана лицензия, вы вправе получить страховую выплату в СК виновника ДТП. Если и у СК виновника ДТП отозвана лицензия, вы вправе получить компенсационную выплату по ОСАГО в РСА. Горячая линия РСА: 8 (800) 200-22-75 (для бесплатных звонков по России).

СК, продающие ДСАГО вместе с ОСАГО

Оператор call-центра озвучил 2 варианта оформления ДСАГО:

1. При продлении действующего полиса ДСАГО. Важно, чтобы не было перерыва в страховании.

2. При оформлении КАСКО. ДСАГО будет частью КАСКО.

У меня была такая ситуация: только что закончился полис ОСАГО. В страховании ДСАГО был перерыв в 1 год. Оператор сказал, что мне ДСАГО не оформят. Поэтому я прояснил ситуацию по всем СК. Ситуация оказалась сложная. В итоге пришел в офис Ингосстраха и мне оформили ОСАГО плюс ДСАГО с расширением до 3 млн.рублей, т.к. я давно являюсь их клиентом, имею чистую историю страховых случаев и делаю пролонгацию ОСАГО, плюс раньше у меня уже был полис ДСАГО.

Менеджер в офисе уточнила, что Ингосстрах новых клиентов по ДСАГО без КАСКО не страхует.

1. Покупка ДСАГО возможна как пролонгация действующего договора ОСАГО. Т.е. вы должны являться их клиентом и быть на текущий момент застрахованы по ОСАГО минимум 1 год. Со 2-го года страхования по ОСАГО вам могут оформить ДСАГО.

2. Покупка ДСАГО возможна и с 1 года страхования у них. Это можно сделать сразу после оформления любого договора добровольного страхования, например на дом.

3. Если оформляли КАСКО (с ДСАГО), то со 2-го года возможно разделение этих видов страхования. Т.е. вы сможете оформить только ОСАГО плюс ДСАГО.

Примечание: для ДСАГО нет возможности делать открытый список водителей. И при принятии решения об оформлении ДСАГО смотрят были ли страховые случаи по вашей вине

3) РЕСО-ШАНС тел. +7(495)134-12-84: Со 2-го года ОСАГО есть возможность оформить и ДСАГО (у них называется ДГО).

4) ПРОМИНСТРАХ тел. 8 (495) 984-41-20: ДСАГО есть. Условия при личном обращении в офис.

СК, продающие ДСАГО вместе с КАСКО

9) ВСК тел. 8 (495) 784-77-00

13) ПАРИ тел. +7 (495) 721-12-21

СК, отказавшиеся от продажи ДСАГО

14) Росгосстрах тел. 8 (800) 200-0-900: на данный момент компания прекратила продажу ДСАГО физическим лицам.

15) Югория тел. 8 (800) 100-82-00

16) МАКС тел. 8 (495) 730-11-01

17) Армеец тел. 8 (495) 730–06–00

18) ГАЙДЕ тел. 8 (800) 444-02-75

21) БАСК тел. в Москве +7 (495) 926-48-10

25) ЭРГО тел. 8 (800) 200-22-24

26) Чулпан тел. 8 (495) 933-73-30

27) Стерх тел. 8 (495) 215-12-26

29) Либерти Страхование тел. 8 (800) 100-21-00 До них трудно дозвониться.

СК, не давшие никакой информации

32) Страховая бизнес группа (IBG) тел. 8 (800) 700-50-20. Отправил запрос через сайт, т.к. телефон специалиста оказался недоступен. За 3 дня ответ так и не пришел.

Не ответили брокеры: Альтаир (altairins.com), Колемонт Россия (colemontrussia.ru), Энергоэксперт (energoexpert-broker.ru), Эклектика (sb-eklektika.ru), Сетевой альянс (setalliance.ru) и Страховой брокер Сбербанка (broker-sberbank.ru).