Процесс выплаты компенсации после ДТП имеет множество нюансов, знание которых позволит получить причитающуюся сумму полностью. Прямое возмещение убытков по ОСАГО (ПВУ) предполагает обращение к своему страховщику, а не к СК виновного. Это отдельный способ получения денег, который имеет свои особенности.

Мы рассмотрим подробно, что это такое ПВУ, какие условия должны быть соблюдены для такого обращения, как правильно составить заявление, алгоритм действий и другие особенности такого вида возмещения.

Понятия и законодательная база

О прямом урегулировании убытков идет речь, когда потерпевший в аварии ходатайствует о компенсации в СК, с которой заключал контракт. Ранее у автомобилистов был выбор, как именно получать деньги:

в СК виновного в происшествии (классический вариант);

в собственной СК (альтернативный вариант).

Однако наличие такого выбора существенно затрудняло процедуру получения компенсации. Оно давало страховым компаниям возможность перенаправлять пострадавшего к конкурентам и отказывать в выплатах безосновательно. Чтобы исключить такие проблемы, были внесены поправки в законодательство. В соответствии с ними возможность выбора была упразднена.

Установлены определенные требования, которым должно соответствовать ДТП, чтобы потерпевший мог обратиться за выплатой в собственную страховую.

Условия, при которых допускается ПВУ

В соответствии со ст. 14.1 40-ФЗ ПВУ допускается, если произошедшая авария соответствует следующим условиям:

произошло столкновение двух и более транспортных средств (включая те, которые с прицепами);

у всех участников имеются действующие полисы ОСАГО;

пострадали только ТС (жизни и здоровью вред не причинен).

При этом прямая выплата невозможна, если:

заявление уже направлено в СК виновника;

участники ДТП составили Европротокол без вызова сотрудников Госавтоинспекции, но заполнили его неправильно либо внесли неполные данные;

выставлено требование о возмещении морального ущерба либо выгоды, упущенной в результате аварии, вреда окружающей природе;

авария произошла в результате учебной езды, испытаний либо соревнований;

пострадал антиквариат, ценные бумаги, предметы религиозного характера или интеллектуальной собственности (например, рукопись);

факт несоблюдение ПДД оспаривается в судебном порядке;

пропущены сроки уведомления СК о наступлении страхового случая;

иные ситуации, предусмотренные соглашением союза страховщиков.

Также нужно учитывать другие нюансы ПВУ:

Невозможно получить выплату от своей СК, если в представленных документах содержатся некорректные сведения (предоставление недостоверной информации – одно из законных оснований для отказа в выплате).

Потерпевший может обратиться к своему страховщику, независимо от того, является он страхователем или нет (главное, чтобы был внесен в полис). Ранее для получения ПВУ было необходимо, чтобы заявитель одновременно был собственником авто.

Если размер ущерба не превышает 50 тыс. рублей, а количество участников ДТП не более двух, ПВУ возможно по Европротоколу без вызова сотрудников Госавтоинспекции (при условии, что документ составлен корректно).

Алгоритм действий для ПВУ

Как именно обращаться в страховую в случае ПВУ, чтобы получить от них компенсацию?

Порядок действий следующий:

Сбор необходимой документации (см. ниже).

Подача заявления в свою страховую компанию о получении компенсации.

Предоставление ТС для экспертизы и оценки объема ущерба.

Уведомление СК виновника ДТП о наступлении страхового случая (производится страховщиком потерпевшего).

Получение компенсации в виде денежной выплаты либо оплаты ремонтных работ в СТО-партнере страховщика.

Таким образом, данный способ возмещения ущерба производится в стандартном порядке. Главное – соответствие условий ДТП тем, которые требуются для ПВУ.

Необходимые документы и сроки

Чтобы претендовать на ПВУ, потребуется:

заявление, заполненное в строгом соответствии с требованиями;

паспорт заявителя (либо доверенность, если действует его представитель);

водительское удостоверение страхователя (даже если документы подает доверенное лицо);

свидетельство о регистрации авто;

Если машина принадлежит транспортной компании, дополнительно прикладывается путевой лист.

Если ДТП оформлено сотрудниками ГИБДД, к заявлению нужно также приложить:

справку по форме 748;

постановление о привлечении виновника к административной ответственности;

справку об отказе от уголовного судопроизводства.

При ПВУ нужно учитывать следующие сроки:

15 дней отводится на подачу заявления о компенсации в СК;

7 дней дается на уведомление страховщика виновника ДТП (после регистрации заявления);

5 дней выделено на осуществление выплат.

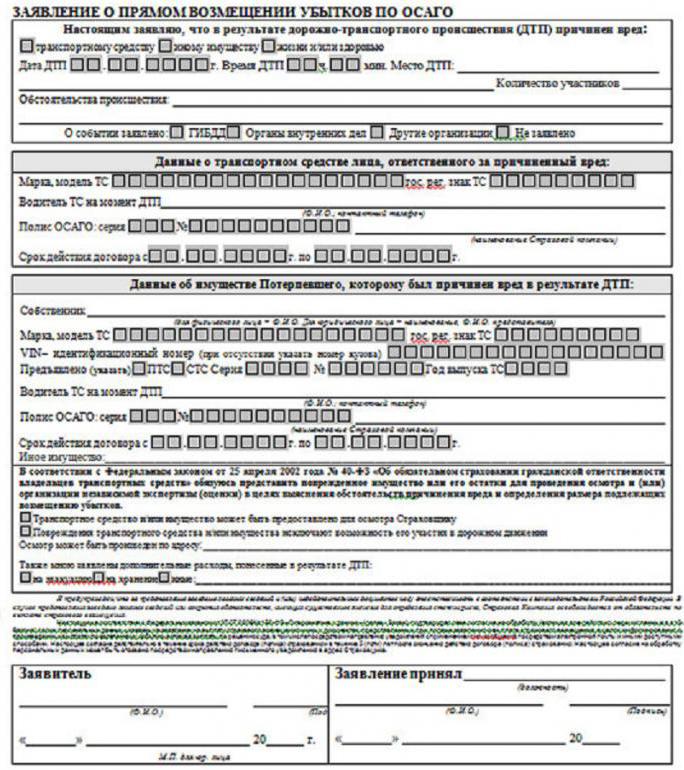

Как составить заявление

Заявление на ПВУ можно составить в произвольной форме, но лучше использовать специальный бланк, установленный законом (Приложение № 1 к Соглашению страховщиков).

Независимо от формы документа в нем должна содержаться следующая информация:

реквизиты страховщика (название и юридический адрес);

данные страхователя (ФИО полностью, адрес прописки и проживания, контакты для обратной связи);

информация о ДТП (место, время, характер происшествия и иные обстоятельства);

компании, в которые были направлены уведомления об аварии;

сведения о виновнике происшествия, его ТС и реквизиты полиса;

подробные сведения о пострадавшей машине;

реквизиты ОСАГО заявителя;

сведения по сопутствующим расходам;

подписи заявителя и сотрудника СК.

Судебная практика по данному типу выплат неоднозначна. Как правило, споры вызывают условия, которым должно соответствовать ПВУ.

Подводим итоги

ПВУ – это получение страховой выплаты от собственной СК без обращения в компанию виновника. Для него установлены 3 обязательных условия:

количество участников ДТП не меньше 2-х, при этом необходимо, чтобы между ТС был зафиксирован непосредственный контакт;

у всех владельцев авто имеются действующие полисы ОСАГО;

вред причинен только транспорту.

Если не соблюдено хотя бы одно из этих условий, СК вправе отказать в выплате компенсации. Алгоритм получения ПВУ стандартный:

подача заявления своему страховщику с приложением перечня документов (паспорта, водительских прав, СТС, ПТС и действующего полиса);

передача авто на экспертизу и ожидание решения страховщика;

получение возмещения в виде денежных средств, оплаты ремонта пострадавшего авто или отказ в компенсации.

В соответствии с последними законодательными изменениями страховая компания не может отказать в компенсации потерпевшему в аварии, если соблюдены все требования ПВУ.

До начала августа 2014 года водители, являвшиеся пострадавшей стороной в аварии, имели альтернативу при обращении за выплатой компенсации. Первым вариантом было выдвинуть требования о получении возмещения страховой компании виновника ДТП. А вторым – направиться в свою СК и написать заявление на получение прямого возмещения убытков (ПВУ).

Пытаясь сократить расходы, страховщики старались направить клиента в другую страховую организацию, и даже затягивали с приемом бумаг, чтобы потерпевший отказался от планов получить деньги. А опытные водители направляли заявления сразу в две организации, в надежде приобрести двойную выгоду. Чтобы исключить подобные ситуации и была введена программа ПВУ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Что это такое?

ПВУ подразумевает, что в случае дорожно-транспортного происшествия, потерпевшая сторона вправе обратиться за компенсацией ущерба в организацию, с которой был заключен страховой договор.

От чего зависит сумма

Размер ПВУ вычисляют с учетом износа транспортного средства и его комплектующих, для каждого вида запчастей производится индивидуальный расчет. Износ рассчитывают для тех деталей и элементов автомобиля, которые будут заменены. Но для некоторых комплектующих и видов работ износ не рассчитывают:

- детали и элементы, которые возможно починить;

- краска;

- ремонтные работы;

- подушка и ремни безопасности.

Кроме износа ТС на сумму прямого возмещения влияют место регистрации владельца, стоимость запчастей и комплектующих для соответствующего региона (в каждом регионе своя средняя рыночная цена на детали). Найти, к какому экономическому региону принадлежит водитель, поможет официальный сайт РСА. Кроме того, этот портал обеспечивает пользователей сервисом для быстрого расчета средней цены деталей, материалов и нормочаса работ. Для этого необходимо знать номер детали, название материала и кто его производит.

Для определения точного размера ПВУ собственники автомобилей пользуются услугами оценщиков или экспертов, которые выполняют все расчеты исходя из анализа повреждений.

Как получить страховое возмещение?

Чтобы получить основные выплаты у своего страховщика ДТП должно отвечать следующим условиям:

- Только два автомобиля были замешаны в ДТП. Если, при оформлении в аварии зафиксировано три ТС, то в получении ПВУ будет отказано. Добиться прямого возмещения возможно, если сотрудник ГИБДД представит происшествие, как две аварии, с двумя автомобилями участниками в каждой.

- Ущерб нанесен собственности, ни один человек не пострадал. Если есть хотя бы один пострадавший, придется обращаться к страховщику виновного водителя.

- Оба водителя согласны с распределением ответственности, не возникло спорных вопросов, все согласны с заключением автодорожного инспектора. При обоюдной вине прямое возмещение не предусмотрено, как и в случае несогласия одного из участников с решением сотрудников ГИБДД.

- У обоих участников происшествия на руках действующий полис ОСАГО. Если страховка отсутствует у виновника, пострадавшему придется решать вопрос о возмещении с ним, и не исключено, что через суд. Отсутствие полиса у потерпевшей стороны, означает, что обращаться нужно в компанию водителя, ставшего причиной столкновения.

- Страховщик обязан быть включен в соглашение о прямом возмещении.

- Размер убытков не превышает 50 000 рублей.

Процесс оформления ПВУ не представляет сложности. Заявитель сдает пакет документов, затем его отправляют на экспертизу. Если все оформлено корректно, и экспертная группа вынесла положительное заключение, сумма компенсации переводится на счет лица, от чьего имени подавалось заявление.

Нужно быть внимательным, потому что страховщики всегда пытаются сократить размер прямого возмещения убытков. А если сумма довольно большая, стараются отправить клиента в фирму водителя, ставшего причиной происшествия.

Пакет документов состоит из:

- Извещения о ДТП, заполненного обоими водителями.

- Справки из ГИБДД по форме 748.

- Протокола об административном правонарушении или отказа от возбуждения уголовного дела, если происшествие не было оформлено по Европротоколу.

- Документов, подтверждающих оплату услуг эвакуатора или платной стоянки (если заявитель планирует компенсировать данные расходы).

- Документов, подтверждающих дополнительный ущерб, понесенный вследствие происшествия.

- Доверенности, если собственность принадлежит другому человеку.

Возможно, придется добавить и несколько дополнительных документов:

- Копию полиса ОСАГО.

- Копию документа, подтверждающего личность заявителя (паспорт, загранпаспорт, ВУ).

- Номер расчетного счета для перевода средств.

Решение насчет заявления должно быть принято до истечения 20 дней с момента принятия. В результате страховщик обязан возместить убытки либо отказать клиенту, четко аргументируя свою позицию. Деньги обычно перечисляют на расчетный счет, но можно получить и наличными в кассе страховой компании.

Соглашение

При урегулировании вопросов прямого возмещения убытков все страховые организации обязаны руководствоваться ст.26.1 Федерального Закона. В ред. Федерального закона от 21.07.2014 №223-ФЗ соглашение о ПВУ заключается между членами профессионального объединения и профессиональным объединением страховщиков.

Оно регламентирует процедуру и условия расчета между страховой организацией, выплачивающей компенсацию, СК, застраховавшей виновника ДТП, а также, страховщиком, выплатившим ПВУ, то есть организацией, застраховавшей пострадавшего, и профессиональным объединением страховщиков, в ситуациях, соответствующих ст.14.1 действующего Федерального Закона.

В редакции Федерального Закона от 28.03.2017 №49-ФЗ указано, что устав профессионального объединения страховщиков должен предусматривать обязательное присоединение к соглашению о прямом возмещении убытков всеми участниками профессионального объединения страховщиков. Все указания касательно ПВУ, а именно порядок расчета между страховыми компаниями пострадавшего и виновного водителей, нюансы бухгалтерского учета предоставлены ЦБ РФ.

Проблемы ПВУ

Отсутствие альтернативы при выборе организации, которая возьмет на себя ответственность за компенсацию убытков решило много проблем в процедуре осуществления выплат, но некоторые нюансы остались неучтенными. Остаются неясными особенности вычислений и расчетов между СК, аварии, в которых пострадали люди, или участвовало больше двух ТС, вообще не рассматриваются в данной программе. Среди самых распространенных проблем можно выделить следующие.

Бесконтактные происшествия включают повреждения, которые были получены вследствие ДТП, но без физического контакта с другим ТС. Данные ситуации признают страховыми событиями, если автомобиль используют исключительно по прямому назначению, то есть во время движения. ДТП может произойти также во время парковки, когда автомобиль тормозит, находится на буксире и так далее. При рассмотрении подобных происшествий права водителей оказываются ограничены положением о ПВУ. Страхователям приходится обращаться в суд для урегулирования подобных споров.

Страховщик всегда старается снизить сумму выплат, а особенно при прямом возмещении. Одной из причин является несовершенство системы расчета между СК после перевода средств на счет пострадавшего. Недостаток заключается в том, что все расчеты выполняют по фиксированным тарифам базы РСА. Это не всегда правильно, так как размер возврата не может зависеть только от региона и данных ТС.

Поэтому в одних ситуациях страховщики несут ощутимые убытки, а в других – получают прибыль от прямого возмещения. Чтобы гарантированно не оказаться в минусе, компании намеренно занижают расчет, особенно для дорогостоящих автомобилей, размер компенсации для которых всегда велик.

Оно имеет юридический вес, и крайне невыгодно для страхователя. Проблема в том, что при подписании данной бумаги, владелец автомобиля не вправе потребовать дополнительную компенсацию по данному страховому случаю. Будет считаться, что СК выполнила все свои обязательства, даже если это не так. Суд не всегда может помочь отстоять права потерпевшего при наличии соглашения.

Возможен ли отказ и по какой причине?

- Если в ДТП пострадали люди.

- В происшествии задействовано более двух ТС.

- Если у одного из водителей отсутствует полис или период страхового покрытия не включал момент ДТП.

- При отзыве лицензии у страховой организации.

- Страховая фирма виновного водителя уже получила заявление по данному страховому событию.

Кроме того, прямое возмещение не предусмотрено в следующих ситуациях:

Водители оформили ДТП без помощи сотрудников ГИБДД, но заполнили документы неверно.- Потерпевший требует возмещения морального ущерба или упущенной выгоды.

- В ДТП попало учебное ТС, или оно произошло во время соревнований, испытаний и т.п.

- Ущерб был нанесен таким видам собственности, как антиквариат, ценные бумаги, предметы искусства, и т.п.

- Страхователь не поставил страховщика в известность в положенный срок.

- Нарушение рассматривается в суде.

Полезное видео

Из видео узнаете что такое прямое возмещение убытков ОСАГО, на что нужно обратить внимание:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Водитель не имеет права управлять своим авто или мотоциклом без водительского удостоверения, документа о регистрации автомобиля, технического свидетельства о прохождении осмотра и страхового полиса. Именно документ, подписанный со страховой компанией об обязательном страхования гражданской ответственности владельцев транспортных средств, или ОСАГО, защищает интересы пострадавших в дорожно-транспортном инциденте граждан, а также их имущество. С целью уменьшения сроков выплаты страхового возмещения и упрощения оформления документов, в августе 2014 года внесли поправки в Закон про автогражданку. Эти изменения внедрили процедуру прямого возмещения убытков (ПВУ) по ОСАГО.

Страховые выплаты, покрывающие полученный имущественный ущерб по договорам ОСАГО, ранее проводились страховой компанией, которая реализовала полис виновнику дорожного происшествия. Складывалась ситуация, когда пострадавшему человеку приходилось тратить много личного времени для посещения офиса страховой компании виновника аварийного события, чтобы получить страховую выплату. Условия претерпели изменения 2 августа 2014 года. От этой даты и по сегодняшний день, пострадавший в транспортном событии имеет законное право воспользоваться услугами страховщика, у которого застрахована его гражданская ответственность, и потребовать выплату возмещения за поврежденный автомобиль.

ПВУ или Европротокол?

Введение прямого возмещения убытков внесло путаницу для обычных пользователей ОСАГО своей схожестью. Однако разница в понятиях существенная.

Европротокол – это документ, который оформляется на месте произошедшего дорожно-транспортного события одним из его участников, однако вся информация в нем фиксируется подписями двух водителей. Этот документ заполняется при условии, что сумма причиненного ущерба не превышает пятидесяти тысяч рублей, а также никто из граждан не пострадал. При заполнении Европротокола работников полиции на место происшествия не вызывают.

Прямое возмещение ущерба – это действующая статья закона, которая дает возможность страхователю направиться к своему страховщику за получением по ОСАГО выплаты страховки в случае аварийного события при наличии определенных законодательством условий.

В случае применения любого из понятий есть сходные характеристики происшествия с транспортными средствами: не пострадали люди и не повреждено имущество.

Основные критерии для ПВУ

- дорожно-транспортное событие произошло при участии двух автомобилей (с 25 сентября 2017 года количество авто может быть больше);

- у всех участников происшествия есть договора ОСАГО, которые действуют на момент страхового события;

- повреждения получили только транспортные средства (жизнь или здоровье граждан, а также прочее имущество не пострадали);

- виновник произошедшего инцидента четко определен;

- страховщики участников дорожного инцидента имеют действующие разрешительные документы (лицензии).

Когда ПВУ не действует

Если обстоятельства ДТП не подходят хотя бы по одному из вышеперечисленных критериев, пострадавшие в страховом событии не смогут оформить бланк заявления о прямом возмещении убытков по ОСАГО непосредственно в офисе организации, с которой заключен договор автогражданки. За получением выплаты необходимо будет обратиться в офис страховщика виновника аварии и действовать на общепринятых условиях.

Кроме того, существует еще ряд причин, по которым невозможно получить прямое возмещение убытков по ОСАГО, а именно:

Оформление заявления о прямом возмещении убытков по ОСАГО

Чтобы приблизить момент получения компенсации, пострадавшему участнику аварии необходимо прежде всего заполнить шаблон заявления. Бланк о прямом возмещении убытков по ОСАГО можно распечатать с интернет-страницы страховщика или получить непосредственно в офисе страховой компании. Внося информацию в бланк, необходимо сконцентрировать внимание на обязательных полях для заполнения:

- название страховой компании, которое следует переписать с договора автогражданки;

- фамилия, имя и отчество, а также место проживания;

- если оформлением документов занимается поручитель, то необходимо внести информацию о нем;

- детальные обстоятельства произошедшего дорожно-транспортного инцидента;

- сведения о виновнике аварии, его транспортном средстве;

- условия предоставления автомобиля для определения нанесенного убытка.

Документы, необходимые для получения страховой компенсации по системе ПВУ

- Извещение о дорожно-транспортном происшествии. Для этого используется бланк Европротокола, который заполнен и подписан участниками события собственноручно без привлечения работников полиции. В случае фиксации ДТП инспектором полиции и оформления протокола к заявлению прилагается официальная справка по утвержденной форме №748.

- Копии протокола и прочих документов, которые были оформлены на месте произошедшего аварийного события прибывшими работниками полиции.

- Копия документа о регистрации транспортного средства или доверенность на управление автомобилем.

- Денежные документы, которые подтверждают факт оплаты услуг эвакуатора, транспортного эксперта, адвоката и прочих специалистов, непосредственно связанных с устранением и минимизацией последствий ДТП.

- Нотариально оформленная доверенность на получение суммы страховой выплаты, если в этом есть необходимость.

Дополнительный перечень документов

Основной перечень документов по страховке ОСАГО для выплаты страховые компании могут дополнить:

- копия договора страхования ОСАГО;

- копия документа, подтверждающего особу страхователя, пострадавшего в ДТП (паспорт, водительское удостоверение, заграничный паспорт);

- банковские реквизиты для перечисления суммы страхового покрытия убытков на расчетный счет пострадавшего клиента.

Этапы оформления выплаты страховой компенсации

Порядок прямого возмещения убытков по ОСАГО предусматривает поэтапное прохождение документов, вплоть до отказа либо осуществления страховой выплаты:

- Документальное оформление дорожного происшествия (протокол ГИБДД, Европротокол).

- Сбор и предоставление всех документов в офис страховой организации не позднее пяти рабочих дней.

- Ответственные работники страховщика после обработки документов либо отказывают в проведении выплаты, либо далее заканчивают оформление расчетов.

- Оценщик страховой компании осматривает поврежденный транспорт и проводит оценку нанесенного убытка. В случае если предварительные расчеты занижены, страхователь имеет право сделать независимую экспертизу. Однако ее стоимость будет оплачена страхователем.

- После согласования суммы убытка страховое возмещение перечисляется на банковский счет пострадавшего. Если страхователь дает согласие на проведение восстановительных работ в определенной автомастерской, то денежные средства перечисляются на ее счет.

- Страховщик, перечисливший страховое возмещение пострадавшему страхователю, проводит взаиморасчеты со страховой компанией виновника ДТП.

Отказ в прямом покрытии убытков

Бывают ситуации, когда по всем имеющимся признакам страховая компания обязана начислить и выплатить страховое возмещение. Однако страховщик направляет страхователю официальный отказ в прямом возмещении убытков по ОСАГО. Причины, по которым не проводится выплата, следующие:

- аналогичное заявление на выплату было направлено в страховую компанию виновника;

- извещение о дорожно-транспортном событии было заполнено на форме Европротокола, хотя обстоятельства требовали привлечения работников ГИБДД;

- авария произошла при участии в соревнованиях, учению управления автомобилем, испытаниях транспортного средства;

- во время транспортной аварии повреждены материальные ценности, ценные бумаги, антиквариат;

- участники дорожно-транспортного инцидента оспаривают степень вины и обстоятельства аварии, что требует судебного вмешательства;

- задержка в уведомлении страховщика о произошедшем событии;

- пострадавший страхователь требует возмещения морального вреда или потери возможной прибыли;

- страховщик виновника ДТП не подписывал Соглашение о ПВУ.

Особенности прямого возмещения убытков по ОСАГО

При прямом возмещении ущерба учитываются некоторые нюансы. Сумма страхового возмещения варьируется в зависимости от вида дорожно-транспортного события. Принимая во внимание эти различия, страховщик виновника произошедшего события перечислит денежную сумму только в пределах этих ограничений. Учитывая действие таких норм, все страховщики, участники Соглашения о ПВУ, без проблем расстаются с небольшими выплатами. В то же время если сумма ущерба значительная, то следует ожидать от своей страховой компании занижения сумм начисленного ущерба.

Что делать, если страховщик отказал в ПВУ

Получение отказа в прямом возмещении убытка от своей страховой компании не является поводом, чтобы отказаться от получения выплаты. Для этого следует обратиться в страховую компанию виновника дорожно-транспортного происшествия. В этом случае процесс немного затянется, однако есть прекрасный шанс получить страховую выплату от чужого страховщика.

При этом следует помнить, что все необходимые для выплаты документы следует заполнять в соответствии с правилами и обстоятельствами происшествия. Ложная информация приведет не только к задержке в выплате, но и к полнейшему отказу в возмещении убытков.

Кто имеет право на ПВУ

Варианты страховой выплаты

Действующие условия прямого возмещения убытков ОСАГО предусматривает две возможности получения страхового покрытия полученных убытков: денежная и натуральная. Начиная с мая 2017 года денежная система страхового покрытия перестала быть основной формой. Теперь страховые компании обязаны предложить страхователю провести ремонт поврежденного автомобиля в заранее согласованной автомастерской. При этом страховщик должен отремонтировать застрахованное авто не более чем за тридцать дней на станции технического обслуживания, которая расположена на расстоянии не дальше 50 километров от места жительства страхователя или места аварии. Рекомендованная СТО должна гарантировать качество работы на полгода, а на лакокрасочные и кузовные работы – не меньше года.

В случае если страховая компания не может обеспечить выполнение всех этих условий, страхователь имеет право требовать денежную компенсацию понесенного ущерба. Сумма страхового возмещения перечисляется на банковские реквизиты, указанные в заявлении на ПВУ.

Учитывая некоторые сложности в получении страхового возмещения по обязательному страхованию автогражданки, владельцам автомобилей следует помнить о наличии добровольных видов страхования транспортных средств.