Дарья Сопина / 11 сентября 2019

Согласно № 40-ФЗ, водители могут оформить ограниченный и неограниченный полис ОСАГО. Под ограничением подразумевается то, что управлять автомобилем могут только несколько людей, или то, что ТС используется сезонно три или более месяца в году. Неограниченная, или открытая страховка на машину означает, что за руль может сесть любой человек с правами.

Рассчитайте, сколько будет стоить ОСАГО без ограничений

Оформить неограниченную страховку выгодно тем, кто часто попадает в аварии или тем, кто впервые покупает ОСАГО. Это связано с тем, что на стоимость ограниченного полиса влияют поправочные коэффициенты:

- коэффициент бонус-малус может увеличивать стоимость на 145%, если водитель часто попадает в аварии;

- коэффициент возраст-стаж может увеличивать стоимость в полтора раза, если человек молодой, и у него нет стажа.

При расчете открытой страховки эти коэффициенты не учитываются. Поэтому оформлять ее выгодно, если один из тех, кто управляет машиной, слишком молодой или часто попадает в ДТП.

Как выглядит страховка без ограничений

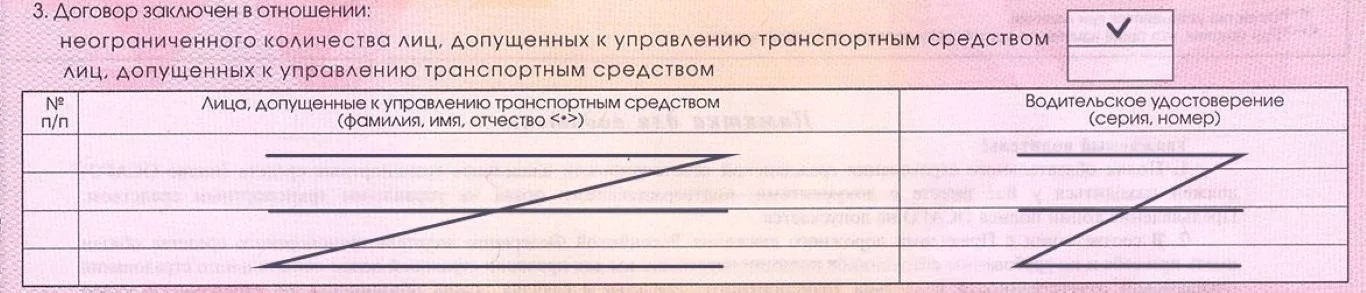

Если собственник оформляет ограниченное ОСАГО, в него вписывают водителей, которые тоже могут управлять автомобилем. Полис ОСАГО без ограничений выглядит по-другому: в пункте 3 напротив графы о том, что договор заключен в отношении неограниченного количества лиц, стоит галочка. А в таблице с лицами, допущенными к управлению машиной — прочерки.

В электронной версии неограниченной страховки 2019 года все так же. Сотрудник ДПС или ГИБДД может проверить полис по номеру в общей базе и увидеть, есть ли ограничения.

Расчет КБМ при страховке без ограничений

Раньше при оформлении открытого полиса страховые компании учитывали коэффициент бонус-малус владельца авто или страхователя. Поэтому она стоила дороже, если водитель часто попадал в ДТП, и дешевле, если у него было несколько лет безаварийного вождения.

| Простой пример. Петр имеет КБМ 2,45. Раньше ему пришлось бы заплатить 8 575 ₽ вместо стандартных условных 3 500 ₽. |

Сегодня коэффициент для ОСАГО без ограничений единый — 1. Его используют, даже если водитель или страхователь имеют самый худший класс с показателем 2,45. Эти изменения вступили в силу в апреле 2019 года.

| Тот же пример. Теперь Петр платит 3 500 ₽ за оформление полиса. Для него это выгоднее, чем оформлять ограниченное ОСАГО. Потому что при ограниченном учитывают самый худший КБМ, и ему пришлось бы платить те же 8 575 ₽. |

Чтобы рассчитать страховку без ограничений, нужно знать не только КБМ, но и другие коэффициенты. В большинстве случаев стоимость такого полиса будет больше цены на стандартное ограниченное ОСАГО. Так стало потому, что теперь не учитывают два коэффициента, сильно влияющих на стоимость.

Страховка без ограничений: плюсы и минусы

Плюсы:

Минусы:

- Не учитывается возраст и стаж водителя. Те, кто давно за рулем, не получают скидок.

- Не учитывается КБМ. Получить скидку за безаварийную езду нельзя по той же причине. Хотя для тех, кто часто становится виновником ДТП, это плюс.

- Страховка получается дороже. Цена на страховку без ограничений выше по сравнению со стандартной для тех, кто за рулем давно и ездит аккуратно.

Если вас устраивает открытая страховка ОСАГО, вы можете отказаться от ограниченного полиса до завершения его срока действия. Для этого обратитесь в страховую и попросите сменить тариф. Менеджер рассчитает цену нового полиса и разницу между ним и старым и вернет деньги или попросит доплатить. После этого заберет старый полис и выдаст новый с отметкой о том, почему предыдущий аннулирован.

| Важно: некоторые страховые предлагают просто внести исправления в старый полис. Не соглашайтесь. Если попадете в ДТП, такой документ могут признать недействительным, и вам придется компенсировать ущерб пострадавшим из своего кармана. |

Заключение

Неограниченное ОСАГО позволяет управлять автомобилем всем, у кого есть права. При расчете стоимости полиса не учитывают КБМ и КВС: это минус для тех, кто водит давно и аккуратно, и плюс для новичков и водителей, часто попадающих в аварии.

Рассчитайте, сколько будет стоить ОСАГО без ограничений

Неограниченная, или открытая, страховка пользуется в нашей стране меньшей популярностью, чем того заслуживает, из-за недостаточной осведомленности водителей о ней.

Многих отпугивает высокая цена, но есть у открытой страховки и ряд преимуществ.

Чтобы определиться, подойдет ли она вам, нужно разобраться с ее условиями.

Что такое неограниченная страховка?

В случаях когда машина используется несколькими водителями, ОСАГО предусматривает страхование в двух вариантах: вы можете вписать в полис несколько человек либо приобрести неограниченную страховку, которая позволяет управлять автомобилем неограниченному кругу лиц.

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО регламентируются постановлениями правительства РФ, поэтому стоимость страховки не зависит от страховой компании, региона и прочих условий.

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?

Найдите ЗДЕСЬ информацию по выплатам страхового возмещения по ОСАГО.

Коэффициент, устанавливаемый по возрасту и водительскому стажу, в этом случае будет равен 1, т. е. на стоимость никак не повлияет.

В каких случаях выгодна неограниченная страховка?

Неограниченная страховка может быть удобна в ситуации, когда в силу возраста и опыта вождения (до 22 лет и до 3 лет стажа) одного из водителей, которых будут вписывать в полис, расчет уже ведется с максимальным коэффициентом 1,8 — в таком случае, заплатив те же деньги, вы получите возможность при необходимости передать машину не указанному в полисе лицу.

Если у этого водителя, ко всему прочему, не слишком высокий коэффициент класса, то страховка без ограничений, скорее всего, окажется дешевле ограниченной страховки.

Преимущества и недостатки страховки без ограничений

Пожалуй, единственный недостаток неограниченной страховки — это ее высокая стоимость. Но, как уже было сказано выше, в некоторых случаях она даже может быть выгодна.

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Учитывается ли КБМ при страховке без ограничений?

КБМ, или коэффициент бонус-малус, применяющийся для расчета стоимости ОСАГО, по сути, является скидкой, предоставляемой страховщиком за безаварийную езду.

КБМ будет учтен при любом варианте страхования, более того, законодательство допускает пересчет КБМ при переходе на страховку без ограничений по количеству водителей.

При страховании с ограниченным числом водителей применяется КБМ того водителя, у которого он имеет наибольшее значение. При неограниченной страховке учитывается КБМ владельца машины — таким образом, потребуется пересчет стоимости страховки в этой части.

Подробнее о КБМ и как его рассчитать по ОСАГО.

О стоимости зеленой карты на автомобиль читайте ЗДЕСЬ.

Ознакомиться с новой редакцией Закона об ОАСГО можно в этой статье:

//auto/osago/poslednejj-redakciya.html

- она удобна для семей, в которых машину водят несколько человек;

- она незаменима для компаний, активно использующих автотранспорт;

- в большинстве случаев дороже ограниченной страховки;

- удобна в экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю;

- при желании вид страховки можно изменить, не дожидаясь окончания срока действия полиса.

Неограниченная страховка — как выглядит и чем отличается от обычной

Страховка без ограничений предоставляет возможность управлять автомобилем абсолютно неограниченному количеству людей и навсегда забыть про такое понятие, как доверенность. В таком документе будет присутствовать отметка напротив соответствующего пункта. В тех строках, которые отведены для указания данных владельца машины и указания дополнительных водителей, будет сделан прочерк без единой записи.

Во сколько обойдётся неограниченная страховка

Страховые организации не могут устанавливать свои цены на ОСАГО без ограничений — этим занимается государство. Ввиду широких возможностей, которые открывает рассматриваемый нами вид полиса, его стоимость находится на более высоком уровне по сравнению с обычной страховкой. При расчётах используется коэффициент 1,8, который влечёт за собой возрастание стоимости полиса на 80%.

Для многих водителей разница между ОСАГО без ограничений и обычным договором будет внушительной. Но имеется категория автовладельцев, для которых дешевле выйдет неограниченная страховка. Разговор идёт о молодых водителях до 22 лет с небольшим опытом вождения (до 3 лет), которые должны быть вписаны в полис. Для этого случая все расчёты уже будут производиться с самым высоким показателем, поэтому неограниченная страховка ОСАГО послужит экономически целесообразным решением вопроса автострахования.

Весомым поводом для оформления именно такого вида страхования служит низкий показатель коэффициента класса хотя бы одного из потенциальных водителей. В этом случае вам нужна страховка без ограничений. Вы один раз заплатите фиксированную сумму, и в дальнейшем вас уже не будет волновать, сколько стоит добавление каждого нового водителя, нужна ли доверенность на автомобиль и прочие нюансы.

Преимущества неограниченного полиса

Актуальность и весомость вопроса — сколько стоит процесс выписки неограниченного страхования — несколько меркнет перед списком его преимуществ:

Меняем ограниченную автостраховку на неограниченную

Если вас уговаривают не менять полис, а просто изменить в нём информацию, — не стоит соглашаться на такую сомнительную провокацию. В тот момент, когда автомобиль попадёт в аварию, вы не раз пожалеете о таком легкомысленном поступке. Только правильное и надлежащее оформление может рассматриваться при изменении характера полиса.

Как быть с коэффициентом бонус-малус

На вашем счету не имеется ни одной аварии? Тогда требуйте рассчитать вам коэффициент бонус-малус. И здесь не играет роли характер оформляемой вами автостраховки. Если вы осуществляете замену ограниченного страхового документа на неограниченный, то вправе требовать осуществления перерасчёта этого важного коэффициента. Он играет роль скидки, которая на несколько пунктов снизит стоимость полиса. В случае неограниченного автострахования во внимание берётся коэффициент, присущий владельцу ТС.

На дорогах случаются самые различные ситуации и среди них больше неприятных. Недобросовестные инспекторы продолжают требовать с водителей доверенность, надеясь получить лёгкую прибыль. Вам может потребоваться пустить за руль постороннего человека. Все эти проблемы и многие другие неприятности исчезают перед неограниченным типом обязательного автострахования.