Чтобы попавшим в аварию не думать, сколько средств потребуется для восстановления автомобиля и где их взять, государство обязало всех владельцев транспортных средств оформлять ОСАГО. Однако не все участники движения выполняют это требование, и часто после ДТП пострадавшие не знают, что делать, если у виновника ДТП нет страховки на машину, кто должен возместить ущерб и как вообще стоит вести себя в такой ситуации. Ответы на все эти вопросы содержатся в нашей обзорной статье.

Как взыскать ущерб в 2019 году, если у виновника ДТП нет страховки

Суть ОСАГО, если говорить вкратце, выглядит так: в случае аварии страховая фирма виновного водителя выплачивает пострадавшему денежные средства, необходимые для ремонта или восстановления автомобиля.

Если виновник ДТП не застрахован по ОСАГО, пострадавшему не будет выплачена денежная компенсация страховщиком, однако у него остаётся право требовать возмещения ущерба виновником. Основания для этого определяет ГК РФ: лицо, нанёсшее ущерб, обязано полностью его возместить (ст. 1064). Это требование распространяется и на те ситуации, когда автомобилист пренебрёг обязанностью застраховать свою гражданскую ответственность.

У пострадавшего есть несколько вариантов, как получить выплату страховки после ДТП, если у виновника нет полиса ОСАГО:

- получить всю сумму компенсации на месте аварии в случае согласия виновника на такой вариант, не требующий дальнейших разбирательств;

- составить досудебную претензию в случае согласия виновника оплатить расходы на покрытие причинённого вреда, но с отсрочкой – это обычно подтверждается распиской или соглашением сторон;

- подать в суд на виновника аварии.

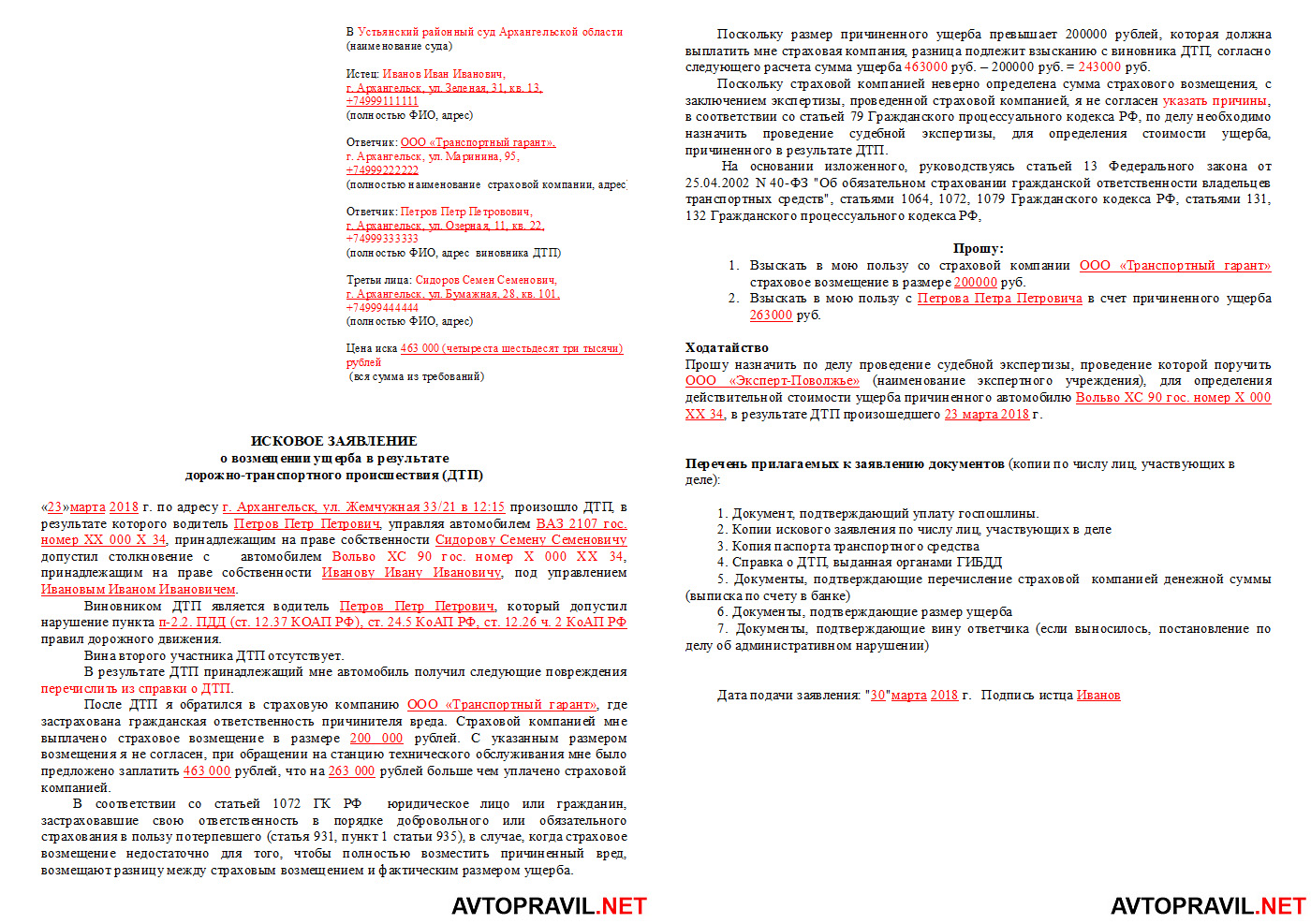

Дела о возмещении ущерба рассматривают суды, находящиеся по месту жительства виновного лица (ответчика). Образец искового заявления в суд на виновника ДТП без ОСАГО можно изучить на нашем сайте.

Скачать бланк искового заявления

Однако при принятии решения об обращении в суд нужно быть готовым к тому, что процедура взыскания средств может затянуться. Поэтому рекомендуется сконцентрироваться на решении проблемы в досудебном порядке.

Что делать виновнику ДТП без страховки

У виновника аварии в этой ситуации выбор невелик. Водителю, действия которого привели к ДТП и который не знает, что делать, если попал в аварию без страховки на машину и виноват, нужно сразу готовиться к материальным расходам. У него появится возможность возместить ущерб за собственное повреждённое авто только в 2 случаях:

- КАСКО гарантирует выплату со стороны страховой компании, если соблюдены все требования страхового договора.

- Страховщик виновника или пострадавшего возместит ущерб, если установлена обоюдная вина и виновник одновременно выступает в роли потерпевшего.

В других случаях собственный автомобиль, спровоцировавший аварию, водитель будет ремонтировать за собственные средства.

При этом оформление ДТП, если один из автомобилей не застрахован, по Европротоколу не проводится, поскольку не выполнены условия п. 1 ст. 11.1 закона об ОСАГО. Такую особенность нужно сразу учитывать и не тратить впустую время.

Что делать пострадавшему, если у виновника ДТП нет ОСАГО

Большое значение имеют действия водителя, попавшего по чужой вине в аварию. Первоочередной мерой из перечня того, что делать пострадавшему, если у виновника аварии нет страховки, является верное оформление самого ДТП. Особенно это важно, когда виновный водитель не желает возмещать ущерб на месте по договорённости.

Среди необходимых мер:

- вызов инспектора ГИБДД на место происшествия (пп. 2.6 и 2.6.1 ПДД);

- составление схемы ДТП, дающей полное представление об обстоятельствах аварии, картине произошедшего, границах дороги и неподвижных ориентирах;

- сбор показаний свидетелей (пассажиров, других водителей, случайных прохожих) или хотя бы их контактных данных и согласие изложить в суде информацию о фактической картине дорожного происшествия.

Если виновный в ДТП без полиса ОСАГО соглашается на добровольную оплату расходов, нужно:

- оценить ущерб, обратившись в экспертную фирму;

- подписать договор/соглашение о возмещении ущерба, если предложенная сумма выплат удовлетворяет пострадавшего.

При небольшом размере причинённого вреда и при готовности виновного водителя отдать всю сумму на месте, оформить передачу денег и отсутствие претензий можно при помощи расписки.

Кто возместит ущерб, если у виновника отсутствует ОСАГО – судебная практика

Пострадавший может рассчитывать на возмещение вреда при ДТП страховой компанией виновного, если виновник не вписан в страховой полис владельца авто или полис имеет сезонные ограничения. Страховщики в этих случаях могут выплатить компенсацию, а затем взыскать всю сумму с виновного в регрессивном порядке.

В случае отсутствия у второй стороны полиса ОСАГО, пострадавших водителей, добросовестно застраховавших свою гражданскую ответственность, интересует вопрос, можно ли обратиться в свою страховую за выплатой. Ответ в этом случае однозначен: страховая компания оплачивает только те убытки, которые причинил застрахованный в этой компании владелец транспортного средства. Страховая компания потерпевшего не может выплатить ему компенсацию, потому что не сможет впоследствии взыскать эту сумму с виновника — законом такие действия не предусмотрены.

Ответственность за аварию без страхового полиса

Многие считают, что отсутствие полиса ОСАГО грозит неприятностью только в виде штрафа. Это не так. За управление автомобилем без страховки водителю действительно грозят штрафные санкции в размере 800 руб. (КоАП РФ, ст. 12.37 ч.2). Причем такие финансовые взыскания лишь часть проблем. Водителям также нужно знать, что делать, если попал в ДТП без страховки и виноват, и что грозит в случае отказа от добровольного возмещения ущерба. Обычно попытки избежать добровольной оплаты расходов пострадавшему приведут к тому, что потерпевшая сторона будет вынуждена решать эту проблему в суде.

Если выплата ущерба выпадет на долю виновника (а именно так обычно и бывает), финансовые траты оказываются значительно больше штрафных санкций за отсутствие страховки и даже всей суммы страховки — вот чем грозит авария без ОСАГО в 2019 году.

Вследствие этого при понимании собственной вины рекомендуется сразу решать вопросы, не доводя ситуацию до стадии судебных разбирательств. Также нужно учитывать, что ДТП с просроченной страховкой равнозначно аварии без страховки. У просроченной страховки нет юридической силы.

Как действовать, если не вписан в страховку и виноват

Есть еще один важный нюанс, влияющий на выплаты. В случае аварии для всех сторон важно знать, что будет, если виновник аварии не вписан в полис ОСАГО. Для потерпевшего и виновного обстоятельства складываются по-разному.

При оформлении ОСАГО можно выбрать, в отношении какого круга лиц будет действовать страховка:

- ограниченного — распространяется только на водителей, указанных в полисе;

- неограниченного — распространяется на любых лиц, которые будут управлять автомобилем, вписанным в полис.

Для потерпевшего этот нюанс совершенно не важен — в любом случае страховая компания возместит вред, потому что ДТП относится к страховым случаям.

Действия при ДТП, если у виновника поддельный полис ОСАГО

Некоторые водители пытаются перехитрить всех и обзаводятся фальшивыми страховками. Причем судебная практика показывает, что именно в аварийной ситуации чаще всего и выявляется наличие у водителей поддельных полисов.

Так называемый левый полис ОСАГО у виновника аварии является основанием для возбуждения уголовного дела, если его владелец заведомо знал о том, что документ подложный. В отношении виновника, совершившего уголовное деяние, будут приняты следующие меры:

- привлечение к ответственности (уголовной/административной);

- лишение ВУ;

- значительные штрафные санкции.

По факту наличие фальшивого полиса означает отсутствие страховки. В такой ситуации и потерпевшему не обойтись без судебных разбирательств: если причинён вред жизни либо здоровью, он будет возмещён РСА, а компенсировать расходы по ремонту или восстановлению обеих пострадавших машин обязан виновник аварии.

В этом случае пострадавшей стороне нужно будет принять следующие меры:

- обратиться в РСА с заявлением о проверке подлинности полиса;

- в соответствии с полученным ответом подать досудебную претензию для компенсационной выплаты;

- в случае отказа обратиться в суд с иском к виновнику аварии с требованием выплатить всю сумму ущерба и понесенных дополнительных затрат;

- обратиться в полицию с заявлением и ответом РСА по факту мошенничества.

По ОСАГО страхуется автогражданская ответственность виновника ДТП — то есть застраховавшийся по ОСАГО водитель по отношению к данной машине страхует риск возмещения вреда в случае ДТП. Это главное, что нужно знать про такой вид страхования. Но что, если у виновника ДТП нет страховки, и кто возместит ущерб в 2019 году в данном случае?

Как происходит возмещение ущерба

В случаях, когда столкнулись два автомобиля, есть виновник и потерпевший. В ряде случаев оба водителя могут иметь оба статуса, когда вина признана обоюдной.

Если виновный в ДТП только один, то Гражданский кодекс обязывает его возместить причинённый им ущерб автомобилю потерпевшего. Но ФЗ «Об ОСАГО» предусматривает возможность выплаты такой компенсации за него. Проще говоря, если Вы приобрели полис, то за Вас почти во всех случаях выплачивает страховая компания.

В случае обращения при ДТП, чья страховая компания возмещает ущерб пострадавшему? Всё просто: если в аварии нет пострадавших, то компенсацию должна выплатить компания потерпевшего — это называется обращение за выплатой по прямому возмещению убытков. В конце 2017 года законодательство изменилось, и после принятых поправок в статью 14.1 ФЗ «Об ОСАГО» при любом количестве участников потерпевшие обращаются в свою страховую (ранее только если 2 участника).

Если в ДТП есть пострадавшие, то обращаться нужно только в страховую виновника. Право выбора в обоих случаях при вопросе, в чью страховую обращаться, потерпевшему не предоставлено.

Вам понадобятся следующие документы:

- постановление виновнику, протокол в его отношении либо соответствующее определение об отказе в возбуждении административного дела,

- справка о ДТП (её могут не выдавать после изменений регламента от 20.10.2017, но тогда все обстоятельства аварии должны быть записаны в другие документы или отдельный документ с печатью и подписью ГИБДД),

- извещение (его Вы можете заполнить сами на официальном бланке),

- заявление о страховом возмещении (пишется в свободной форме),

- реквизиты для оплаты возмещения (либо в заявлении указывается, что желаете получить компенсацию наличными, если Вас не направят на ремонт).

По результату поданных документов в течение 20 дней страховая компания обязана выдать Вам направление на ремонт или выплатить деньгами компенсацию (на усмотрение страховой).

Если автомобиль, что называется, «ушёл в тотал» — то есть при полной гибели автомобиля страховая возмещает ущерб только деньгами. При этом, к сожалению, сумма будет, скорее всего, уменьшена на стоимость годных остатков от машины. Но и тут возможны два варианта (обычно страховая компания оставляет выбор за владельцем — как в случае ОСАГО, так и Каско):

- повреждённый авто страховая забирает себе, а Вам производит выплату по полной рыночной стоимости автомобиля,

- страховая выплачивает Вам рыночную стоимость за вычетом годных остатков, согласовав сумму вычета с Вами, а остатки машины Вы, разумеется, оставляете себе.

Если у виновника нет страховки

Вот только смысла почти во всех вышеперечисленных документах нет, если автогражданская ответственноть виновника не застрахована. Но это не всегда значит, что выплату Вы не получите. Закон об ОСАГО предусматривает возможность компенсации и в этом случае.

Если Вы попали в ДТП, а у виновника нет страховки ОСАГО, и у Вас нет полиса Каско, то всё зависит от того, застрахована ли ответственность на ком-либо вообще по этому автомобилю. Но с большой долей вероятности Вам придётся взыскивать с виновника ущерб без страховой.

Здесь есть два варианта развития событий:

- взыскание в досудебном порядке,

- взыскание только по результату судебного разбирательства.

Первый должен происходить само собой сразу после ДТП. Попробуйте напрямую договориться с виновником об этом. Причём, это не обязательно должна быть выплата — есть практика согласования ремонта в выбранном обеими сторонами автосервисе с предварительно озвученной стоимостью ремонта, после чего виновный просто оплачивает выставленный счёт.

В любом случае, если ответственность виновника перед пострадавшим не застрахована по ОСАГО, у Вас должна фигурировать расписка о возмещении ущерба при ДТП. Пишется она в свободной форме, где указывается сам факт возникновения задолженности у виновника перед потерпевшим, а также паспортные данные обоих участников и их подписи.

Если участник попал в аварию без страховки, но, тем не менее, отказывается возмещать ущерб или вообще считает себя невиновным в дорожно-транспортном происшествии, то придётся соблюсти некоторые формальности.

Во-первых, сумма ущерба должна быть закреплена официально, и простой чек из автосервиса для суда не подойдёт. Потребуется провести независимую экспертизу оценки ущерба. Это стоит в зависимости от самого ущерба и конкретной фирмы от 5 до 20-25 тысяч рублей. Если возраст Вашего авто менее 5 лет, то также попросите включить расчёт утери товарной стоимости (УТС) — он составит около 8-10% от общей суммы ущерба.

Далее, сняв копии со всех документов, имеющих отношение к аварии, в том числе, с чека по экспертизе и самой экспертизы, нужно направить досудебную претензию виновнику с требованием о возмещении ущерба, согласно оценке, по адресу его регистрации. Сделать это необходимо заказным письмом с уведомлением о вручении, чтобы у Вас было доказательство того, что письмо было доставлено, а должник просто уклонялся от его получения.

Также придётся дать разумный срок для оплаты — обычно он составляет 10-20 дней.

Если виновник в течение этого времени не возместил ущерб, то нужно подавать исковое заявление в суд. Но для суда потребуются уже оригиналы документов. Подавать нужно в районный или городской суд, можно по месту Вашего пребывания (проще говоря, куда Вам удобнее будет ездить).

С требованием прийти в суд должнику придёт повестка, а по решению суда будет вынесен исполнительный лист, который передаётся приставам, а у тех уже не возникнет вопроса, как взыскать ущерб ДТП, если у виновника нет страховки ОСАГО, а у Вас — Каско.

Но если у виновника оказался поддельный полис ОСАГО, то это не обязательно означает, что порядок возмещения ущерба при ДТП должен быть применён по инструкции выше — напрямую досудебно или через суд.

Законодательство, если быть точнее, то решение Верховного суда, позволяет взыскать компенсацию со страховой компании, но при двух существенных условиях:

- поддельный страховой полис стал таковым в результате выбытия из рук страховой (при краже или утере), то есть фактически сам бланк не поддельный, а настоящий, но подделаны записи в нём и удостоверяющие оттиски,

- виновник не знал о том, что страховка у него поддельная — если он купил его, например, у мошенников, не зная, что те мошенники, и по адекватной цене.

В других случаях обращение в страховую у потерпевшего невозможно.

У каждого водителя должен быть оформлен полис ОСАГО. Аббревиатура расшифровывается как обязательное страхование автогражданской ответственности. Страховой договор заключается каждый год, может включать данные нескольких допущенных к управлению лиц и стоит недорого. Но если у виновника ДТП нет страховки, у пострадавшей стороны возникают вопросы: “Кто оплатит ущерб, как он определяется и как взыскивается?” Государство позаботилось и об этом, дав на них исчерпывающие ответы.

ОСАГО представляет собой социальный договор об ответственности владельцев транспортных средств (ТС) перед третьими лицами.

Это гарантия возмещения ущерба для пострадавших при дорожно-транспортном происшествии (ДТП). Выплаты осуществляет страховая компания (СК) виновника или потерпевшего при аварии с одним участником.

Правила, сроки и порядок выплат регламентирует Федеральный закон №40-ФЗ от 25.04.02 г (ред. 2019 г.).

Потерпевший может рассчитывать на компенсацию от каждого страховщика, если участников происшествия несколько. Не исключается прямое возмещение убытков компанией потерпевшего. Возмещение по ОСАГО невозможно, если при ДТП:

- Вред причинен ТС, не указанным в договоре виновника.

- Авто использовалось как такси, на соревнованиях или во время учебной езды.

Оба случая не являются страховыми согласно пп. А и B п. 9 ч. II Правил ОСАГО.

СК должна быть информирована о происшествии. Для того чтобы ДТП признали страховым случаем, его описание должно точно соответствовать определению.

Кто возместит ущерб, если у виновника нет полиса или он просрочен

Сначала разберемся, кто оплачивает ущерб, если у второго участника ДТП нет страховки. Когда ее нет у потерпевшего, сработает полис виновника. Его страховщик подсчитает и компенсирует ущерб в порядке, определенном законом.

Когда полиса нет у виновника ДТП, вопрос решается по-другому. В любом случае потерпевшей стороне можно рассчитывать на компенсацию ущерба жизни или здоровью. В ч.1 ст.1064 Гражданского кодекса (ГК) дан ответ на вопрос, кто платит, если у виновника нет полиса ОСАГО. В полном объеме это должен сделать виновник происшествия. Обращаться в свою страховую потерпевшему нет смысла. Прямое возмещение возможно, когда полисы есть у каждого участника ДТП или вред причинен только ТС (ст. 14.1 закона №40).

Возмещение ущерба с виновного без полиса

Теперь рассмотрим, как возместить ущерб в случае ДТП, если виновник не застрахован по ОСАГО. Проблема решается одним из следующих способов:

- по договорнности;

- в досудебном порядке;

- в суде.

Первый предполагает личную договоренность на месте происшествия. Иногда этот вариант работает, когда ущерб небольшой. Второй требует оформления досудебной претензии, и на этапе разбирательства виновник соглашается оплатить убытки потерпевшего. Третий просто заставит его это сделать.

Если у виновника нет средств, их можно потребовать с владельца ТС (ст. 1079 ГК). При этом за водителя служебного ТС компенсировать ущерб должна организация или лицо, оформившее доверенность на управление машиной.

- паспортные данные и адреса проживания участников ДТП;

- сведения об авто (марка, модель, номера ПТС и регистрационных знаков, VIN и т. д.);

- описание ДТП и повреждений;

- сумма, причина и сроки возмещения.

Рекомендуется заверить расписку подписями свидетелей. Документ составляется в двух экземплярах и действителен в течение трех лет.

В этом случае также можно обойтись распиской. Но стоит ли на это полагаться? Денег можно долго ждать или не увидеть вообще. Возможно, виновник просто тянет время, пытаясь избежать ответственности.

ДТП всегда следует оформлять в порядке, предусмотренном законом.

Если виновник хочет заняться ремонтом вашей машины, стоит поинтересоваться, где и в каком объеме он собирается это делать. Со станцией техобслуживания должен быть заключен договор, в котором необходимо отразить свои требования.

Выплатят ли страховку при отсутствии ОСАГО у виновного, зависит от соблюдения процедуры оформления происшествия. Если виновник ДТП не идет на уступки, поступить следует так:

Общая сумма требования может превышать указанную в акте эксперта. Сюда разрешается включить услуги эвакуатора, стоимость экспертизы, услуг адвоката, а также моральный ущерб.

К претензии необходимо приложить копии:

- справки о ДТП;

- документов на авто;

- постановления о правонарушении;

- экспертного заключения оценки ущерба;

- приглашений виновника на экспертизу;

- подтверждающих расходы квитанций.

Виновнику предоставляется некоторое время, чтобы отреагировать на претензию (обычно 5 дней – это рабочая неделя). Ему есть смысл сразу согласиться с требованиями потерпевшего, иначе потом придётся оплачивать еще судебные издержки (госпошлину и услуги адвоката).

Если предложение мирно решить вопрос не принимается, пакет документов вместе с исковым заявлением направляется в суд по месту прописки виновника. Положение закреплено в ст. 28 Гражданского процессуального кодекса (ГПК). Если сумма иска не превышает 50 тыс. рублей, делом займется мировой судья. При большей – районный суд.

Исковое заявление составляется согласно ст.131 ГПК. Обращение похоже на досудебную претензию, только еще включает историю досудебного урегулирования. На этом этапе потерпевший уже вправе требовать возмещения издержек, связанных с рассмотрением дела. Подать иск на виновника ДТП можно в течение трех лет.

Отзыв на исковое заявление представляет собой письменный документ, в котором указаны аргументированные возражения по каждому пункту требований истца. Часто это даже не возражение, а сообщение дополнительных сведений, способных пролить свет на обстоятельства дела и минимизировать предстоящие выплаты. Установленной формы не имеет, но документ должен включать следующую информацию:

- Наименование суда.

- Сведения об истце.

- Текст возражения с отказом признавать требования истца.

- Перечень приложенных документов, подтверждающих обоснованность.

Документ подписывается ответчиком или его полномочным представителем (адвокатом) и направляется в суд заказным письмом с уведомлением. В ходе судебного разбирательства (и всех последующих) будет рассмотрен и учтен.

Оценка ущерба, когда у виновника нет страховки

Не всегда можно оценить реальный ущерб только по внешним повреждениям машины. Потерпевший проведет независимую оценку самостоятельно, ведь его страховая этим заниматься не станет. Обращаться нужно в лицензированную проверенную организацию.

При этом важно пригласить виновника ДТП, который должен знать объем и обоснованность ваших претензий. Он может не согласиться с оценкой экспертизы и заказать другую, а потом это отразить в отзыве на иск. Кроме того, копии писем с приглашениями экспертов требуется приложить к досудебному требованию и исковому заявлению.

Результат оценки ущерба важен для обеих сторон.

Читайте более подробную информацию о том, что делать если виновник ДТП без страховки.

Какие еще выплаты можно взыскать с виновника ДТП

- вреда здоровью;

- утраты рыночной стоимости авто (если ТС менее 5 лет) и прочих издержек, связанных с ДТП;

- морального ущерба.

В ст. 1100 ГК сказано, что за причинение вреда жизни и здоровью при использовании средства повышенной опасности осуществляется компенсация морального вреда виновником независимо от степени вины. В досудебном порядке можно договориться только при легких травмах, а в случае средних и тяжелых размеры компенсации определяет суд.

Если виновник без ОСАГО не хочет выполнять решение суда

Теперь разберемся, как взыскать ущерб при ДТП пострадавшему, если виновник отказывается платить даже по решению суда. В такой ситуации нужно обращаться в службу судебных приставов, которая располагает широким инструментарием воздействия на должника. Самыми эффективными способами являются:

- запрет на регистрационные действия;

- ограничение на выезд за рубеж;

- арест имущества;

ФССП имеет доступ к банковской системе, поэтому приставы могут также наложить арест на счета и карты виновника и перечислять с них средства на расчетный счет пострадавшего. Если работа приставов не приносит результата, приставы подют повторный иск с требованием повысить сумму долга в связи с уровнем инфляции. В крайнем случае исполнительный лист передается коллекторскому агентству.

Заключение

Отсутствие страховки при ДТП у виновника не означает, что ему не придется платить за причиненный ущерб. Потерпевшей стороне при этом нужно придерживаться следующих рекомендаций:

- Действуйте согласно правилам дорожного движения.

- Требуйте оформление ДТП по законодательству.

- Пройдите независимую оценку, не забыв пригласить виновника.

- Решайте вопрос поэтапно, но лучше сразу обращайтесь в суд.

- При необходимости прибегнуть к помощи ФССП или коллекторов.

Что делать потерпевшей стороне, если у виновника нет ОСАГО: Видео

Кандидат юридических наук. Адвокат. Юридический практический стаж – 7 лет. Специализации: Автоправо, налоговое право, займы и кредитования, возмещение ущерба.