А знаете ли вы, что один человек может иметь несколько разных КБМ?

В страховании существует два вида КБМ: КБМ собственника и КБМ водителя. Давайте разберем подробнее — чем же отличаются и чем схожи эти два понятия.

1. Когда применяется:

КБМ водителя – применяется при заключении полиса ограниченного.

КБМ собственника – применяется при заключении полиса без ограничений.

2. Кому накапливается скидка при заключении полиса:

КБМ водителя – накапливается каждому водителю, допущенному к управлению автомобилем.

КБМ собственника – накапливается только у собственника автомобиля.

3. Влияет ли автомобиль на накопленный КБМ:

КБМ водителя – присваивается водителю и не отразится при смене автомобиля.

КБМ собственника – присваивается в разрезе собственник + автомобиль. Т.е. при смене автомобиля, КБМ собственнику необходимо накапливать заново.

4. Влияет ли срок страхования на КБМ:

КБМ водителя – понижается только при годовой страховке. Если вы заключили полис на меньший срок или досрочно прекратили действия полиса, то КБМ останется на уровне прошлого года.

КБМ собственника – в данной ситуации применяются положения как и КБМ водителя.

5. При страховой выплате, чей КБМ увеличивается:

КБМ водителя – при страховом случае, КБМ повышается только виновнику ДТП, у остальных водителей, вписанных в полис, КБМ остается на прежнем уровне и по окончании срока действия текущего полиса, снижается на один класс.

КБМ собственника – при страховом случае, повышается КБМ собственника автомобиля.

6. В каких случаях обнуляется КБМ до 3-го класса:

КБМ водителя – если был пропуск в страховании в течение года, накопленная скидка теряется.

КБМ собственника – также теряется, если не было оформленных полисов в течение года.

Надеюсь, моя статья была вам полезна.

1-й способ. Обращаемся в Центробанк России, по времени это занимает 1 месяц.

2-й способ. Заявление в страховую компанию, это займёт у Вас в половину меньше времени 10-14 дней (если страховая компания не откажет, в случае отказа придётся обращаться в Центробанк России).

3-й способ. Обратиться к страховому брокеру (проверенный Сайт КБМка), это самый быстрый способ восстановить свой КБМ всего 3 дня.

Для чего нужна Диагностическая карта и как её получить

Зачем осматривать авто и получать карту техосмотра?

Проходите техосмотр — получаете диагностическую карту. Итог — вы уверены в технической исправности автомобиля. К тому же, без карты и осмотра, пусть и формального, невозможно сделать полис ОСАГО.

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), используемом при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Как рассчитать КБМ?

Как проверить КБМ по базе РСА?

Как восстановить КБМ?

Приступим.

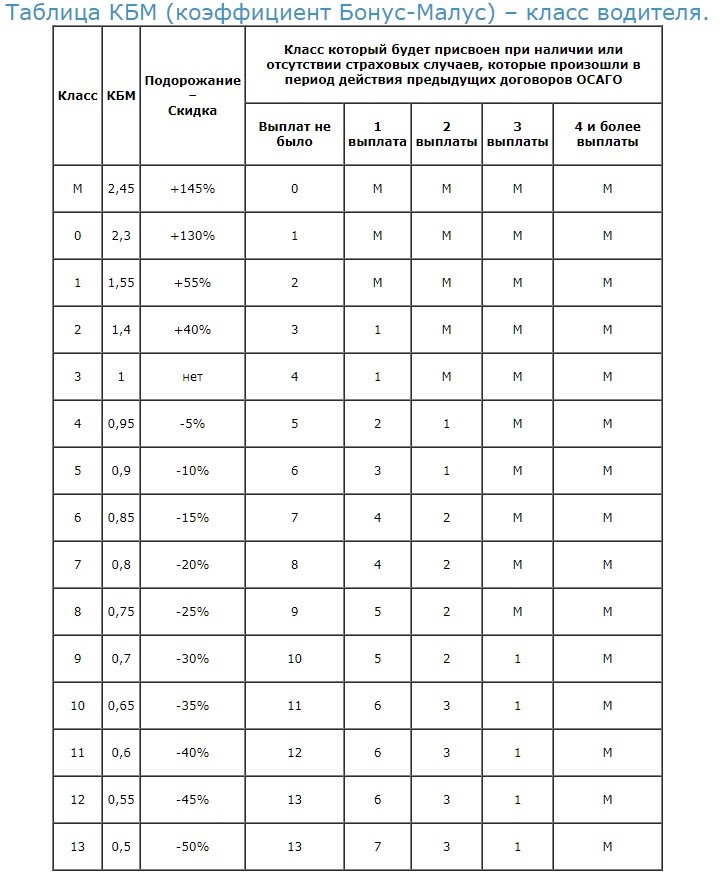

Таблица КБМ в 2016 году

В 2016 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя.

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице. Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается. Если же по вине водителя произошли ДТП, повлекшие страховые выплаты, его класс уменьшается, а стоимость ОСАГО растет.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

1. Начните расчет со строки, содержащей класс 3.

2. Каждый безаварийный год спускайтесь на одну строку ниже.

3. Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

4. Если водитель не был вписан в ОСАГО в течение года, то его класс становится равным 3.

5. При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ. На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что на практике мне неправильно рассчитывали стоимость ОСАГО в каждом втором случае. При этом каждый раз казалось, что менеджер допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

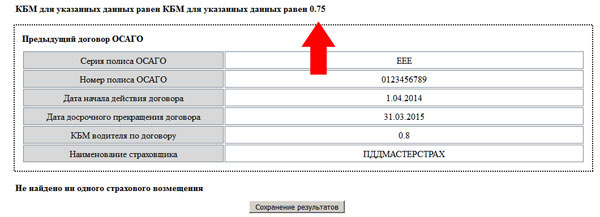

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке. Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если оно совпало со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент произошла ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

К сожалению, в самом полисе коэффициент не указывается. Поэтому Вам придется вручную пересчитать стоимость каждого полиса.

Обратите внимание, страховые коэффициенты время от времени меняются. Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств», либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

На практике, если Вы ежегодно сверяли стоимость страхового полиса с калькулятором, то ошибка может быть только в самом последнем полисе, т.е. действующем.

Если же Вы не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, время от времени водители могу столкнуться со следующей ситуацией. Страховая компания, в которой допустили ошибку, может не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе данных не удастся. Другие страховые не будут этого делать, а РСА этого сделать не может.

В связи с этим я рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его класс равен 13, а КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимойй (7248 — 4530 = 2718 рублей). Однако стоимость полиса ОСАГО Ивана Ивановича будет иметь увеличенный размер в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО за 6 лет до ДТП: 4530 * 6 = 27 180 рублей.

Стоимость ОСАГО за 6 лет после ДТП: 7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с мощностью двигателя 75 л.с. В случае более мощных двигателей стоимость ОСАГО может возрасти куда более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Уважаемые страхователи!

С 1 декабря 2015 года осуществляется, упрощенный алгоритм рассмотрения обращений граждан при их несогласии с примененным значением коэффициента, влияющего на страховую премию по договору ОСАГО (повышающего или понижающего в зависимости от наличия или отсутствия страховых выплат в предыдущие периоды) (далее – КБМ) или значением КБМ, который планируется к применению при заключении нового договора ОСАГО.

При получении соответствующего заявления страхователя страховая организация обязана проверить корректность данных, необходимых для определения КБМ.

При заключении договора ОСАГО страховая компания обязана использовать сведения АИС ОСАГО о предыдущих периодах страхования для подтверждения обоснованности применения КБМ.

Обращаем Ваше внимание, что история страхования, необходимая для определения КБМ, может быть утрачена по причине изменения данных лица, в отношении которого запрашивается КБМ (например, при смене фамилии или замене водительского удостоверения), если страховая организация не была своевременно уведомлена о таких изменениях.

Таким образом, при несогласии с примененным страховщиком (или предлагаемым при заключении нового договора ОСАГО) значением КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили или собираетесь заключить договор ОСАГО. Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

По запросу страховой организации РСА проводит проверку правильности расчета КБМ. В соответствии с ее результатами страховая организация вносит корректное значение КБМ в систему АИС ОСАГО, которое будет учитываться при расчете страховой премии по действующему договору ОСАГО либо по договору, который Вы планируете заключить (при условии отсутствия заявленных впоследствии убытков).

Вы можете обратиться в РСА или Банк России с соответствующей жалобой, которая будет рассмотрена в установленные действующим законодательством сроки.

Если проверка КБМ привела к изменению КБМ в меньшую сторону, а договор ОСАГО еще действует, Вы можете обратиться к страховой организации с требованием о возврате излишне уплаченной части страховой премии, при условии, что в договор ОСАГО не вписаны лица с большим значением КБМ.

Если страховая организация отказывается от добровольного удовлетворения Ваших требований о возврате излишне уплаченной части страховой премии в связи с необходимостью применения меньшего значения КБМ по сравнению с примененным в действующем договоре ОСАГО, Вы вправе обратиться в РСА, Банк России и к финансовому уполномоченному с требованием о взыскании суммы переплаты.