Наша компания – комплексный сервис страхования и системный интегратор, работающий по всей России, ориентированный на клиента, предоставляющий полный спектр услуг по минимальной цене с высокой оперативностью, входит в топ-5 наиболее популярных компаний РФ в области страховых услуг. Наше кредо — надежность А++ , квалифицированное сопровождение и скорая помощь контрагентам в любых вопросах.

Варианты сотрудничества со страховщиками и агентами: франшиза, агентские договора, реклама, продажи, исполнение, интеграция с нашими сервисами и центром обработки. Оказываем комплексную помощь электронным площадкам по b2b, РСА и ЕАИСТО.

Для организаций с автопарком особые условия: работа по договору, безналичная форма расчетов и персональный менеджер. Страхование грузов, имущества, рисков, здоровья, ОСАГО — любые регионы и категории транспортных средств, исправления КБМ юр.лица, карты водителя, тахографы и т.д.

Форма электронной заявки на бесплатную консультацию — специалисты ответят в течение 15 мин с 8-00 до 22-00 по мск.времени без выходных.

Контакты:

Руководитель компании: Юлия, тел, whatsapp, viber, telegram 8(928)960-80-00, [email protected]

Франшиза, интеграция, сервис КБМ: Виталий, тел, whatsapp 8(919)899-07-57, [email protected]

Стол заказов страховых услуг, группа исполнения и координации: [email protected]

Режим работы:

Сервис исправления КБМ — круглосуточно, без выходных. Базовая розничная цена обработки 150 руб.

Страховое агентство (любые виды страхования и дополнительных услуг) — с 8-00 до 22-00 по московскому времени без выходных.

Отправьте заказ или вопрос на [email protected] или воспользуйтесь формами на нашем сайте:

Срок обработки заявок в 70% 12-24 часа, по заявкам с очень сложной страховой историей — до 5 рабочих дней. Оплачиваются только заявки, по которым КБМ успешно изменен. В случае розницы (предоплата), если КБМ не может быть исправлен — автоматический возврат денег в течение 3 дней на ту карту, с которой совершали платеж.

Для партнеров, владельцев сайтов или разработчиков предлагаем API к базам ЕАИСТО и РСА и API КБМ сервиса

- Возврат переплаты за ОСАГО после восстановления КБМ

- Когда можно вернуть переплату за ОСАГО после восстановления КБМ

- Как вернуть переплату за предыдущие полисы ОСАГО

- Документы, которые нужно подготовить

- Инструкция по заполнению письма в ЦБ

- Какими нормативными актами регулируется

Когда можно вернуть переплату за ОСАГО после восстановления КБМ

Цены на страхование рассчитываются в зависимости от типа автомобиля, а также от значения бонус-малуса (%) с указанием того, сколько лет водитель использовал автомобиль без происшествий или других событий, имеющих отношение к страхованию. Это означает, что бонус-малус присваивается застрахованному лицу, а также членам семьи (например, жене), которым разрешено управлять автомобилем.

Коэффициент устанавливается Центральным Банком РФ (ЦБ), и страховая компания (СК) не имеет права устанавливать его самостоятельно. КБМ можно переводить между разными СК. Бонус-малус служит как для поощрения хороших водителей, так и для наказания плохих, и зависит от класса водителей (0, М, 1, 2. 13) на начало страхования. Понижение сумы страховки возможно на 50% (КБМ 0,5 и больше не понижается) в случае вождения без происшествий в течение 10 лет. Максимальный КБМ — 2,45 (класс М, самые недисциплинированные водители). За каждый год безаварийного вождения КБМ уменьшается на 0,05 (5%).

Могут возникнуть ситуации, при которых сумма новой страховки кажется завышенной из-за неправильного применения КБМ или коэффициент должен быть восстановлен.

Это необходимо сделать в таких случаях:

- при замене водительского удостоверения (ВУ), утери его, окончании срока действия или смене фамилии водителя;

- в случае перерыва в страховании более 1 года;

- если информация о ДТП ошибочна;

- при покупке нового авто;

- когда последний полис ответственности оформлен на срок менее 12 месяцев;

- если страховщиком внесены ошибочные данные о КБМ при заключении страховки.

С учётом таких обстоятельств необходимо восстановить КБМ, чтобы понизить стоимость страховки или вернуть переплату. Существует упрощённая схема, по которой для восстановления коэффициента достаточно подать заявление на адрес страховщика о несогласии. Далее СК проводит проверку по базе Российского союза автостраховщиков (РСА) и заменяет значения в случае ошибочных данных.

При использовании Интернет-ресурсов легко восстановить коэффициент онлайн: следует оплатить услугу сервиса и указать все необходимые данные. Через сутки КБМ восстанавливается, а обновлённая информация заносится в базу РСА. Восстановленный КБМ следует внести в текущий полис во избежание его потери по окончании действия страховки. Далее — обратиться в СК для возмещения переплаченной суммы, если с обновлённым коэффициентом стоимость страховки уменьшилась. Вернуть сумму переплаты можно и по действующему спорному и всем предыдущим полисам с истёкшим сроком действия.

Разница получается достаточно существенной и составляет 80%, если коэффициент исправлен в граничных значениях — с класса М (2,45) до класса 13 (0,5). С целью возврата разницы на адрес СК пишется заявление с просьбой перерасчёта и возмещения переплаченного взноса в связи с неправильным КБМ. В заявлении указываются банковские реквизиты для перевода денег. Срок погашения переплаты по текущему договору составляет примерно 2-3 недели.

Как вернуть переплату за предыдущие полисы ОСАГО

Если нужно вернуть переплату страхового взноса по предыдущим страховкам, то здесь возможно получить отказ страховщика, который сошлётся на окончание срока действия и отсутствие ответственности перед вами СК.

Для возвращения средств нужно запастись временем и терпением и выполнить последовательно определённые шаги:

- написать заявление на бланке (или составленное в произвольной форме) от своего имени и с подписью с просьбой принудить страховщика выполнять обязанности согласно закону об ОСАГО и обязать его выплатить разницу в страховом взносе по всем полисам за прошлые годы. Если компаний было несколько, писать заявление надо по каждому страховщику;

- указать свой адрес, номер телефона, дату составления заявления, период действия страховки;

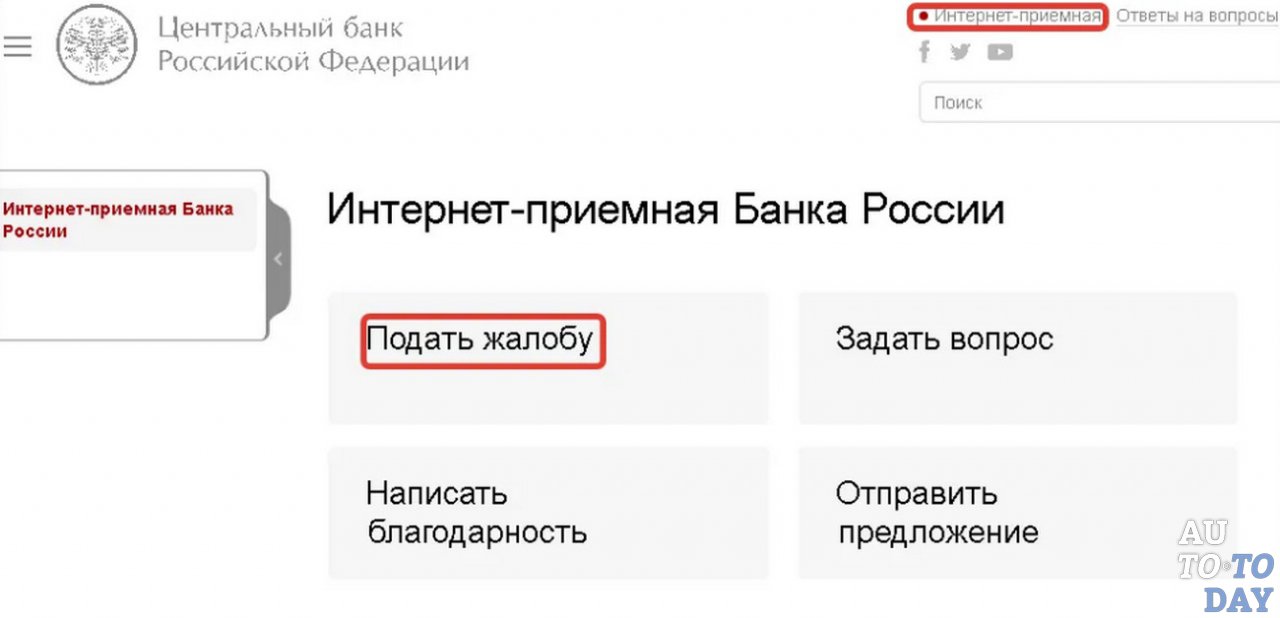

- отправить заявление заказным письмом (желательно с уведомлением) на адрес Центрального банка (ЦБ).

ЦБ делает запрос в СК о проверке правильности претензии и требует предоставить отчёт банку и страхователю о проделанных действиях. ЦБ направляет страхователю письмо о проведённой проверке с указанием всех страховок (действующих и с истёкшими периодами действия), расчётными суммами по каждому договору с учётом скидок КБМ.

На официальном сайте ЦБ можно подать заявление непосредственно в режиме онлайн:

Документы, которые нужно подготовить

Прежде чем затевать процедуру возврата переплаты, нужно подготовить все документы, а именно:

- заявление;

- паспорт;

- спорный текущий полис (будет выписан другой) или копии страховок, срок действия которых истёк (2- или 3-летней давности), где вы вписаны как водитель, с указанием в особых отметках коэффициента КБМ и класса;

- оригинал водительских удостоверений (заранее нужно сделать копию с двух сторон) всех вписанных в договор водителей;

- платёжные реквизиты своего банковского счёта для зачисления наличных (данные можно найти в личном кабинете обслуживающего банка и распечатать их или написать от руки).

Поскольку в процедуре возврата излишне уплаченной суммы приходится обращаться в разные организации, желательно иметь на руках несколько копий всех необходимых документов, ответных писем и один комплект нотариально заверенных бумаг оставить у себя.

Заявление подаётся на специальном бланке или пишется в произвольной форме от имени заявителя:

Страховка ОСАГО — это полис обязательного страхования гражданско-правовой ответственности в каждом регионе РФ для всех водителей в соответствии с законодательством. Полис оплачивается при регистрации транспортного средства (ТС) и распространяется на владельца ТС и любое лицо, которое управляет им, по искам об ответственности за смерть или увечье участников движения (водителя, пассажира, пешехода) по вине владельца ТС или водителя.

ОСАГО может включать в себя любой вид физического и имущественного вреда, телесных повреждений, покрывать стоимость медицинских услуг по уходу и в связи с травмами, полученными в результате несчастного случая, а также по причине потери заработной платы. Проведение страховых операций, размеры премий и выплат по договору — вся деятельность страховщиков — совершается согласно законам РФ и действующим поправкам.

Страховщики и страхователи должны неукоснительно подчиняться законам и нормативным документам, которые регулируют деятельность в сфере страхования:

- Закон об ОСАГО от 25.04.2002 г. № 40-ФЗ (ст. 8, 9 п. 1 с изменениями и дополнениями, вступившими в силу с 01.06.2019).

- Указание ЦБ от 4 декабря 2018 г. № 5000-У (для каждого водителя КБМ устанавливается сроком на год, начиная с 1 апреля текущего года, причём при наличии нескольких КБМ выбирается самый низкий и выгодный для водителей вариант: эти изменения вступают в силу с 01.04.2019 г).

- Методическое пособие РСА № 7.

Не следует бояться обращения в СК или подачи жалобы, ведь государственные организации и законодательство обязаны защищать права граждан. Разобраться в принципе действия коэффициента бонус-малус несложно. При оформлении нового договора ОСАГО внимательно проверяйте правильность заполнения всех полей, актуальность внесённых данных и своевременно сообщайте о произошедших изменениях, что позволит сэкономить значительные суммы или вернуть переплату в случае ошибки.

В процессе вычисления данного коэффициента могут возникнуть недочеты. Если по различным причинам коэффициент за безаварийную езду рассчитан неверно, возникает переплата по страховке. Ниже будет рассмотрено, в каких случаях переплата может получиться и как владельцу авто вернуть деньги.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Когда может произойти переплата?

Бывают случаи, когда водитель замечает, что при перезаключении страхового договора, сумма скидки по ОСАГО значительно уменьшилась либо исчезла. А платеж необоснованно вырос.

АИС РСА (Автоматизированная информационная система Российского союза автостраховщиков) – это общая база для всех страховых компаний. Из нее берутся сведения для расчета коэффициента бонус-малус. Данная база может содержать неточные сведения, что может привести в дальнейшем к некорректным расчетам. Зачастую случаются недоразумения в подсчетах по причине того, что автовладелец неверно понял методику расчета КБМ или допустил ошибку.

Как определить свой КБМ по ОСАГО с помощью таблицы, читайте тут.

- Оформление неограниченного страхового полиса. Если ранее сделанные страховки были с ограниченным списком водителей, то страховые баллы (полученные раньше), будут учтены при эксплуатации одного и того же авто.

Сохранить заработанный класс и КБМ можно лишь в том случае, когда ФИО автолюбителя и его марка машины совпадают с указанными в предыдущих страховых документах данными. Если же был приобретен новый автомобиль, классность будет обнулена до стандартной 3. При этом коэффициент бонус-малус равен единице.

Разрешение к управлению несколькими водителями. В страховом полисе с несколькими допущенными к управлению автомобилистами берется наименьший показатель КБМ. С появлением АИС скрыть наличие у водителя другой страховки невозможно.

Бывают случаи, когда владелец транспортного средства внесен в иные полисы ОСАГО. Тогда заработанные баллы не будут учтены, если их значения больше чьих-то других, указанных в данной страховке. Даже у одного водителя на разные машины, в различных страховках могут отличаться классы и КБМ. В зависимости от баллов, которые имеются у вписанных в этот полис автомобилистов.

Например: Муж и жена, каждый владеет транспортным средством. Значение КБМ у мужа максимальное (равно 0,5). У жены КБМ равно 0,95. Жена вписана в страховку своего мужа. Сумма денег по страховому полису для мужа и его автомобиля будет вычисляться с учетом КБМ жены 0,95.

Прерывание страхового стажа и внесение изменений в полис. Страховой стаж водителя рассчитывается за полный год непрерывного безаварийного вождения. Если был перерыв более 12 мес., то накопленные страховые баллы будут обнулены.

Эти баллы также влияют на рост скидки (на 5% ежегодно). Этот бонус не распространяется при оформлении страхового полиса, сроком до года. И при внесении в страховку изменений (например, разрешение к управлению автомобилем другого водителя).

Смена водительского удостоверения. Распространенной причиной, которая приводит к неправильному начислению баллов, является смена водительского удостоверения. Следуя закону, водитель, сменивший права, обязан уведомить об этом своего страховщика.Это приведет к тому, что при очередном страховании новые сведения не совпадут со старыми, имеющимися в базе РСА. Необходимо начинать новую страховую историю.- Ликвидация страховой компании. Если ликвидация страховой компании произошла до того, как она внесла данные в АИС РСА, то возникает перерыв в страховом стаже, который приведет к потере баллов. Страховщики обязаны вносить в единую базу данные в конце каждого страхового года. Если же СК прекратила свою деятельность в середине года, предварительно не внеся необходимые изменения в базу, то данные могут быть утеряны.

- Человеческий фактор. Зачастую, это ошибки, которые совершил страховой агент. Неправильно заполненные личные данные: фамилия, имя, отчество, дата рождения и так далее. Если неверно была внесена буква или цифра, система АИС не сможет прочесть данные. При проблемном чтении, когда базой РСА обнаружено несовпадение, директория будет помечена как ошибочная.

Как в первом, так и во втором случае, при заключении страхового договора, баллы будут обнулены. Поэтому, следует контролировать процесс внесения данных и внимательно проверять.

Что необходимо иметь для возврата денег?

Для возврата переплаты по страховому полису ОСАГО, необходимо восстановить КБМ и подтвердить это специальной справкой. Далее написать заявление в свободной форме и указать реквизиты для перечисления денежных средств.

Отправить письмом по почте в страховую компанию такой пакет документов:

- заявление на возврат денег;

- копию письма о пересчитанном КБМ;

- банковские реквизиты.

Пошаговая инструкция

Для возврата денег за осаго при неправильном установленном КБМ необходимо сделать копию справки от РСА о восстановлении КБМ. Для восстановления этого коэффициента следует написать заявление в страховую компанию.

К заявлению прикладывается перечень документов:

- копия паспорта;

- копия водительского удостоверения;

- копии предыдущих страховых договоров (по возможности).

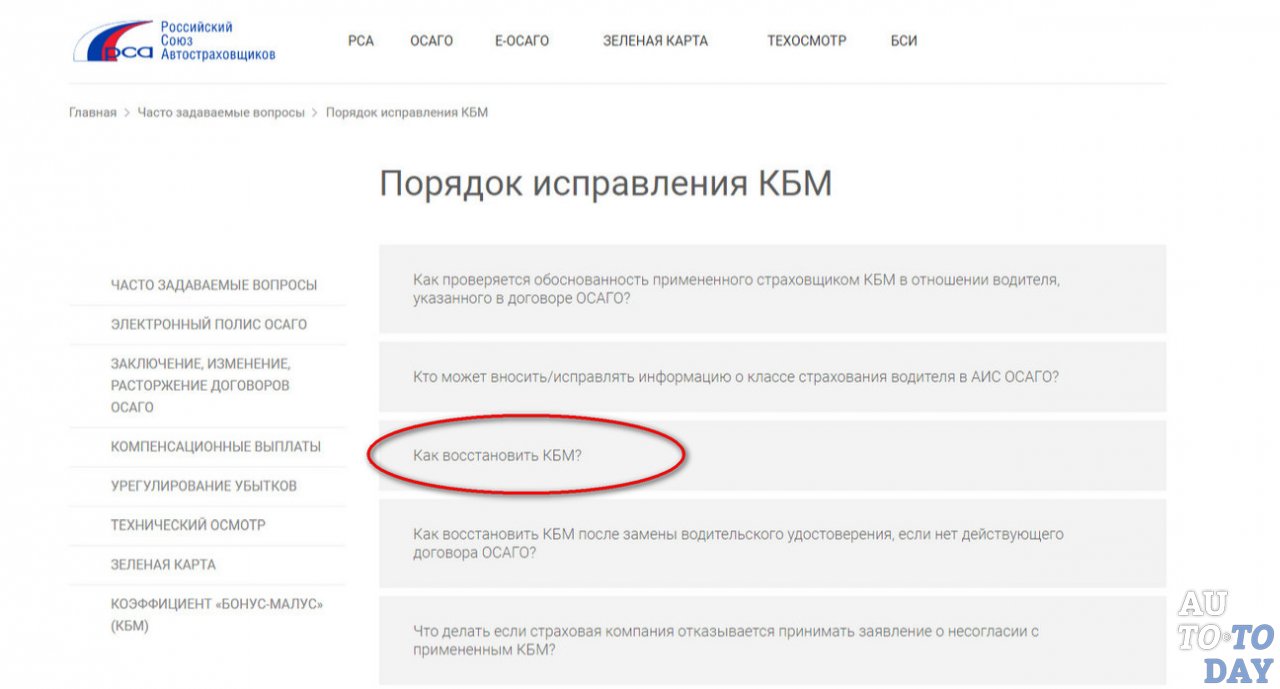

В том случае, когда страховая компания отвечает отказом в восстановлении скидки по ОСАГО, необходимо подать заявление в РСА. На официальном сайте Российского союза автостраховщиков можно найти образец этого заявления. К нему следует приложить такой же пакет документов, что и к заявлению в страховую компанию, и отправить заказным письмом в РСА.

Когда в базе РСА данные будут изменены, страхователю необходимо написать заявление в страховую компанию для перерасчета страховой премии. К заявлению нужно приложить:

- паспорт;

- спорный страховой договор;

- водительское удостоверение (если вписано несколько водителей, то и их удостоверения в том числе);

- свидетельство о регистрации автомобиля;

- платежные реквизиты (для перевода денежных средств).

Как писать заявление?

Составлять заявление в СК можно в свободной форме. Обязательным будет указать следующие данные:

- полное название страховой компании;

- юридический адрес страховщика;

- личные данные заявителя;

- номер водительского удостоверения;

- адрес заявителя и его контактный номер телефона;

- подробно изложить проблему, по которой требуется восстановление КБМ;

- дата и подпись страхователя.

- Скачать бланк заявления на восстановление КБМ

- Скачать образец заявления на восстановление КБМ

Если в базе данных Российского союза автостраховщиков была обнаружена ошибка в расчете коэффициента бонус-малус, то необходимо обратиться за восстановлением реального значения (о том, как проверить свой КБМ по ОСАГО по базе АИС РСА, читайте в этом материале, а здесь подробно рассказано, как восстановить скидку через РСА).

Сколько нужно ждать?

Когда страхователь подал заявление о выплате переплаты по страховому полису ОСАГО, страховщик рассматривает его и принимает решение. Это должно происходить в течение двух недель с момента получения заявления.

Что делать, если страховая требует предоставить оригиналы старых полисов?

Требование о предоставлении оригиналов предыдущих полисов ОСАГО является необоснованным и незаконным. Даже если данная просьба указана в письме, полученном от страховой компании с пересчитанным коэффициентом бонус-малус, страхователь не обязан сохранять просроченный договор.

Шаги, которые нужно предпринять в случаях отказа

Если страховая компания отказала возвратить переплату по действующему страховому договору ОСАГО, страхователю необходимо обратиться с претензией в РСА. Образец заявления можно найти на их официальном сайте. Обычно, эта проблема решается в течение месяца. Если же по какой-либо причине, страхователь получает отказ, то следует обратиться в Центральный банк России. Претензия в электронном виде подается через официальный сайт. В целом, возврат переплаченных денежных средств по страховому полису проходит без затруднений.

При столкновении с неверным расчетом КБМ по полису ОСАГО, законным будет отстаивать права на получение заслуженной скидки при оформлении страхового полиса. Нет причин для переплаты суммы денег страховщикам. Если вычисления по коэффициенту бонус-малус были произведены неправильно, нужно обратиться с заявлением в страховую компанию, РСА и Центральный банк РФ. Когда факт ошибки в расчетах КБМ будет подтвержден, водителю будет возмещена излишне уплаченная сумма денежных средств.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: