Цена за полис ОСАГО определяется по тарифам, установленным законодательством РФ. Одним из составляющих данных тарифов является КБМ (коэффициент бонус малус), который зависит от стажа вождения и количества ДТП по вине водителя. Чем больше стаж и меньше ДТП, тем больше скидка.

Данный показатель рассчитывается по специальной таблице КБМ, которая в 2019 года претерпела ряд изменений. Правила пользования таблицей будут полезны как для новичков, так и для водителей со стажем.

Если у Вас нет времени изучать таблицу, вы можете воспользоваться нашим калькулятором расчета КБМ ниже либо проверить полную историю КБМ.

Как пользоваться таблицей

C помощью представленной таблицы любой желающий может рассчитать свой коэффициент безаварийности. На сегодняшний день установлено 15 значений КБМ.

Как пользоваться таблицей:

- в крайнем левом столбце найдите ваш текущий КБМ;

- в верхней строке выберите количество ДТП, совершенных по вашей вине в текущем году;

- в ячейке на их пересечении будет ваш КБМ

| Ваш текущий КБМ |

Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 1 | 2 | 3 | > 4 | ||

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Когда водитель впервые добавляется в договор ОСАГО ему присваивается КБМ = 1. Скидка на полис при этом отсутствует. Каждый последующий безаварийный год коэффициент уменьшается на 0,05. Минимальное значение, которое может получить водитель — 0,5, что соответствует скидке 50%. Для получения такого КБМ потребуется 10 лет страхового стажа без ДТП.

Если имело место страховое событие по вине водителя, то на следующий год с 1 апреля к нему будет применяться повышающий коэффициент. Например, если водитель с КБМ = 0,6 является виновником ДТП от 05.08.2019, то с 01.04.2020 в отношении него будет применен КБМ = 0,85. То есть, если в 2019 году полис обошелся данному водителю со 40% скидкой, то в 2020 году согласно таблице скидка составит всего 15%.

Альтернативный вид таблицы

Также предлагаем Вам таблицу КБМ в альтернативном варианте:

Пример расчета КБМ по таблице

Пример 1:

Иванов И.П. имеет КБМ = 0,75. Обновление КБМ у него произойдет 1 апреля следующего года. Для того чтобы узнать, какой КБМ будет применен, необходимо найти в крайней левой строке текущий КБМ, а в верхней строке количество ДТП по вине водителя. У Иванова не было ДТП, поэтому нужно выбрать колонку с отсутствием ДТП. Таким образом, следующий КБМ будет равен 0,7.

Пример 2:

Петров Н.В. имеет КБМ = 0,6. В текущем году он был виновником одного ДТП. Необходимо найти в таблице пересечение значение «КБМ = 0,6» и «1 ДТП». В данном случае в отношении водителя в следующем году будет применен КБМ = 0,85.

скидка за безаварийную езду

КБМ (коэффициент бонус-малус или скидка за безаварийную езду) один из показателей, влияющих на цену полиса ОСАГО. Коэффициент введён в действие и применяется при расчёте стоимости страховок с 2003 года.

Калькулятор КБМ

Выберите ваш текущий КБМ или класс

Выберите количество выплат по вашей вине

В следующем году вам присвоят 4 класс и КБМ 0.95 ;

Когда применяется КБМ

Коэффициент бонус-малус применяется при заключении или внесении изменений в договор ОСАГО со сроком действия один год.

Не путайте срок действия полиса и период использования транспортного средства. Период использования не влияет на КБМ и может быть любым: три месяца, полгода и так далее.

Если быть точнее, в формуле расчёта стоимости ОСАГО для ТС, зарегистрированных за границей, коэффициент бонус-малус применяется, но равен единице и не зависит от количества лет безубыточной езды или страховых выплат. Виды КБМ

Виды КБМ

КБМ собственника может превращаться в КБМ водителя, но КБМ водителя, не может превратиться в КБМ собственника.

Начальный КБМ — коэффициент, который был определён для водителя или собственника на момент заключения предыдущего договора ОСАГО. Начальный КБМ используется страхо́вщиками для определения КБМ по новому договору в соответствии с таблицей КБМ. Расчётный КБМ — итоговый коэффициент, используемый для расчёта итоговой премии по договору ОСАГО. Как узнать и проверить свой КБМ

Как узнать и проверить свой КБМ

Единственный официальный ресурс в интернете для онлайн проверки КБМ водителя и собственника транспортного средства расположен на официальном сайте Российского союза автострахо́вщиков.

КБМ водителя, собственника и итоговый КБМ в обязательном порядке указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Если после нескольких лет безаварийной езды КБМ стал равен единице, или применённый при расчёте стоимости полиса коэффициент отличается от КБМ в базе Российского союза автострахо́вщиков, необходимо обратиться с заявлением о восстановлении КБМ в страховую компанию или РСА. Как рассчитывается КБМ

Как рассчитывается КБМ

Коэффициент бонус-малус рассчитывается по таблице на основании сведений об аварийности по предыдущим договорам ОСАГО, если:

- на момент начала действия нового договора предыдущий закончил своё действие: истёк срок страхования или договор был досрочно прекращён;

- с даты окончания предыдущей страховки прошло не более одного года.

К сведениям об аварийности относятся:

- количество страховых выплат по вине водителей или собственника транспортного средства;

- КБМ, присвоенный при заключении последнего закончившегося договора.

- Водитель, претендующий на скидку, должен быть вписан в ОСАГО в течение года. КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

- Если по договору ОСАГО были выплаты, за ДТП по вине водителя, они будут учтены в новом полисе вне зависимости от того был ли водитель вписан в страховку позже или договор был досрочно расторгнут.

- Если предыдущий договор был заключён без ограничения лиц, допущенных к управлению:

- КБМ учитывается только если водитель был собственником транспортного средства;

- выплаты учитываются только если они были произведены за ДТП, совершённые по вине собственника ТС.

- Если в АИС РСА отсутствует информация о предыдущих договорах ОСАГО в отношении водителя, его КБМ будет равен единице.

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс).

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова, другое по вине водителя Петрова.

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс).

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП, по вине водителя Петрова.

КБМ собственника определяется по следующему алгоритму:

- Определяется последний закончившийся договор ОСАГО, в котором собственник и транспортное средство совпадают с собственником и транспортным средством по новому договору;

- Определяется количество страховых выплат, за ДТП по вине собственника и водителей, управлявших ТС по последнему закончившемуся неограниченному договору;

- Новый КБМ собственника определяется в соответствии с таблицей КБМ.

Примеры расчёта КБМ при переходе с неограниченной на ограниченную страховку смотрите в разделе КБМ водителя.

Выплаты по досрочно расторженным договорам учитываются при оформлении нового полиса.

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). Аварий по вине Иванова и Петрова не было. Автомобиль был продан, а договор досрочно расторгнут.

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова. Автомобиль был продан, а договор досрочно расторгнут.

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

Таблица КБМ

| Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

- в крайнем левом столбце выберите ваш текущий КБМ;

- в верхней строке выберите количество ДТП по вашей вине;

- смотрите ваш КБМ на следующий год в ячейке на пересечении строки текущего КБМ и столбца количество ДТП.

Максимальный понижающий КБМ равен 0,5 (13 класс), это 50% стоимости полиса или 10 лет безаварийной езды.

Чтобы быть точными, отметим, что на КБМ влияет не количество ДТП, совершённых по вине водителя или собственника транспортного средства в период действия полиса ОСАГО, а количество страховых выплат, которые страховая компания произвела или согласовала по этим ДТП. Как определяется количество выплат

Как определяется количество выплат

Все произведённые страховой компанией выплаты по одному страховому случаю, рассматриваются как одна страховая выплата. Например, если в результате ДТП было три пострадавших, они обратились в СК за выплатой и компания произвела три страховых возмещения, то для определений КБМ это будет считаться одной страховой выплатой.

Как определяется последний закончившийся договор

Перерасчёт КБМ

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

- Пересчёт премии осуществляется за период, оставшийся до конца действия договора.

- Если коэффициент бонус-малус для нового водителя больше, чем тот, что был применён при заключении договора ОСАГО, стоимость полиса пересчитывается с учётом КБМ нового водителя. Страхователю выдаётся новый бланк страховки после доплаты страховой премии.

- При исключении водителя из числа лиц, допущенных к управлению, стоимость полиса пересчитывается в том случае, если на момент заключения договора КБМ этого водителя был больше чем у других. Страхователю возвращается часть денег за оставшийся до конца действия полиса период.

База КБМ АИС РСА

База КБМ АИС РСА

1 января 2013 года для учёта КБМ по ОСАГО была введена в эксплуатацию автоматизированная информационная система Российского союза автостраховщиков (сокращённо АИС РСА), содержащая сведения о договорах ОСАГО, страховых случаях, транспортных средствах и их владельцах.

Страховая компания, при оформлении договора ОСАГО, обязана использовать сведения о КБМ из единой базы данных Российского союза автостраховщиков. При отсутствии информации в АИС РСА, в расчёте применяется коэффициент бонус-малус равный единице.

Единая база данных содержит сведения о договорах, заключённых с 1 января 2011 года.

За 2011-2012 годы в базу загружены сведения о 100% договоров (исторические данные). Однако, те страховые организации, у которых была отозвана лицензия (за 2011-12 года рынок покинули 25 страховых компаний) не передали в автоматизированную информационную систему ОСАГО сведения о заключенных договорах. Соответственно РСА не имел возможности загрузить эти данные в информационную базу и поэтому информация о безаварийности автовладельцев в АИС отсутствует. В связи с этим, при обращении в другую страховую компанию для заключения нового договора ОСАГО, страховщик не может применить скидку за безаварийное вождение в предшествующие периоды.

Сведения о наличии или отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании, у которой куплен полис:

- по закончившемуся договору ОСАГО;

- в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

Обратите внимание, при расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки.

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

Однако, справка пригодится при подаче жалобы на неправомерные действия страхо́вщика в Центральный банк, Российский союз автострахо́вщиков или суд. Представление недостоверных сведений

Представление недостоверных сведений

В случае отсутствия у страхо́вщика технической возможности получения сведений о КМБ из АИС РСА, страховая компания должна использовать сведения, указанные страхователем в Заявлении на заключение договора ОСАГО.

При определении КБМ на основании сведений, указанных в Заявлении ОСАГО страховщик обязан проверить эти данные. В случае несоответствия данных о КБМ, указанных Заявлении, сведениям, содержащимся в АИС РСА, страховщик:

- Направляет страхователю уведомление о несоответствии, указанных им данных с требованием о доплате.

- Вносит в АИС РСА сведения о страхователе, представившим заведомо ложные сведения. На следующих год к страхователю будет применён повышающий коэффициент — Коэффициент нарушений. Полис может подорожать в полтора раза.

Законодательство

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2019 и 2020 году

В 2020 году для расчета КБМ используется следующая таблица:

| Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ становится равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание. Правила расчета КБМ будут обновлены с 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

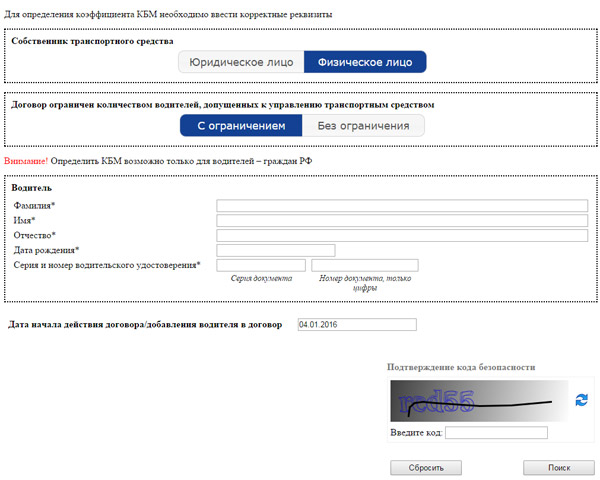

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

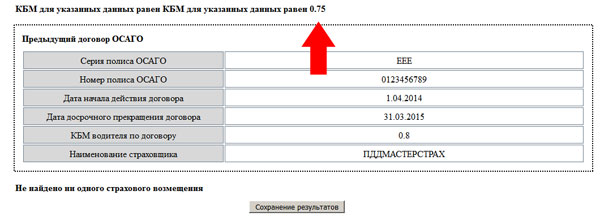

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2020 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2019 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.