Прочно вошедшее в жизнь страхование призвано защищать имущественные и иные интересы граждан. В частности, виды автомобильного страхования позволяют возместить ущерб, полученный при дорожных происшествиях. В рамках требований Федерального Закона № 40 от 25.04.2002 года страхование ответственности водителя (ОСАГО) является обязательным. Полис оформляется ежегодно, его стоимость определяется многими параметрами, среди них водительский стаж автомобилистов. Как считается стаж вождения для ОСАГО, как влияет на ОСАГО возраст и стаж, а также ответы на другие вопросы раскрываются ниже приведённым материалом.

Влияние водительского стажа на страховку

При посещении офиса страховщика отдельные водители узнают, что стоимость страховой премии (оплата страховки) для одной и той же модели машины может ощутимо отличаться. Следует напомнить, что полис ОСАГО страхует не машину владельца или его здоровье, но возможность третьим лицам, пострадавшим в результате дорожного происшествия, компенсировать расходы на восстановление здоровья и ремонт автомобиля.

Принято считать, что водители с большим временем вождения обладают лучшими навыками руководства транспортом, а их опыт позволяет избежать ситуаций, приводящих к происшествиям на дорогах. Одновременно, лица, получившие первые права на вождение авто, с малым опытом имеют меньше шансов определить опасность дорожной обстановки, правильно рассчитать свои манёвры, что увеличивает вероятность совершения аварий. Виновное участие в них, по предыдущим страховым периодам, также характеризует мастерство водителя.

Как считается стаж вождения для ОСАГО

Менеджеры страховщика определяют опыт вождения на основании предоставленных документов, лицами, которые допускаются к вождению автомобиля по заключаемому договору ОСАГО. Как узнать общее время управления авто?

Для страховки ОСАГО удостоверение на право управления авто позволяет определить беспрерывное время обладанием права на вождение тем или иным видом транспорта:

- при предоставлении новых прав — отсчёт время управления производят от даты их выдачи;

- одновременно с заменой прав проставляется отметка во вновь оформленном документе разрешённой категории и начала управления транспортом по ней;

- приобретение права управления транспортным средством дополнительной категорией — внесением в раздел 14 прав отметки о дате получения.

Общий срок управления автомобиля определяется периодом, который начинается на следующий день после получения первых прав до дня обращения к страховикам по вопросу оформления полиса.

Следует отметить, что расчёт проводят на основании зафиксированной правами информацией не зависимо от фактического управления автомобилем на протяжении этого времени (меньше трёх и более лет).

В соответствии со статьёй 3.8. КоАП РФ лишение специального права, в данном случае управления автотранспортом, предусмотрено при случаях систематических, грубых нарушений административного порядка его применения или уклонение от иной административной ответственности. Как восстановить права? Восстанавливается право управления предусмотренным законом порядке.

Вместе с тем, законом не предусмотрено прерывания стажа водителя, части оформления полисов ОСАГО. Он исчисляется с момента получения прав до времени обращения к страховщику.

Стаж вождения и связь с ОСАГО

При определении КВС, наряду с временем управления учитывается возрастная категория автомобилиста. Пограничным для её определения установлен возраст 22 года, кроме этого базовым является трёхлетний срок управления.

С учётом этого, коэффициенты ОСАГО по возрасту стажу представлены следующим образом:

- Если гражданин находится возрастом менее 22 лет и при этом управляет автомобилем менее 3 лет, то бонус для него составляет максимальное значение 1.8.

- При нахождении автомобилиста той же возрастной группе, но при наличии трёхлетнего срока управления автомобилем значение коэффициента снижается до 1.7.

- Возраст более 22 года, страховка до 3 лет управления, предусматривает поправку к базовой ставке — 1.6.

- Лицам, возрастом более 22 лет и больше трех лет управляющими авто, при расчёте стоимости полиса бонус не учитывается.

При наличии заявления о внесении в полис нескольких лиц, ответственность которых подлежит страховой защите, определение поправочного бонуса зависит от возраста младшего автолюбителя с наименьшим сроком управления.

Таким образом, стоимость страховки по ОСАГО для новичков в управлении и опытных автомобилистов значительно отличается, при этом, если вписать водителя без стажа, цена может быть соразмерной приобретению страхового покрытия для неограниченного круга лиц.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Следует обратить внимание на определённую ответственность при назначении КМБ, так как если он завышен — признается недействительным полис ОСАГО.

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой — за два года два раза, то поправка будет одинаковой.

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно — срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

При расчёте возможной скидки КБМ учитывается время безаварийной эксплуатации авто всех включаемых в полис автомобилистов. Если один из них имеет аварийную историю, то следует рассмотреть возможность заключения договора с неограниченным кругом водителей.

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Для исключения таких случаев, представляется целесообразным, до посещения офиса страховщика уточнить информацию одним из ниже приведённых способов.

Информация о стаже без аварий в страховой

Соблюдение правил безопасного движения на дорогах, безаварийная эксплуатация автомобиля, позволят водителю значительно снизить стоимость страховых услуг, представляемых ОСАГО. Ознакомление с основами подсчета срока управления, периода вождения без участия в ДТП, полной стоимости страховки не позволят ввести в заблуждение.

Узнать сколько стоит ОСАГО, если стаж 3 года вождения и оформить полис вы можете в специальной форме ниже, а также записавшись на бесплатную консультацию к нашему специалисту.

Будем благодарны за оценку поста и репост в социалках.

К сожалению, из-за своей юридической неграмотности, многие автомобилисты переплачивают за страховку в несколько раз. Один вписанный в документ человек может увеличить его стоимость в 9 раз. По подтвержденным данным, каждый второй водитель переплачивает в год около 5 000 рублей из-за собственной неосведомленности или мошеннических действий страховой компании.

Для того чтобы точно знать и понимать, за что именно вы платите и какой должна быть сумма, нужно уметь правильно считать собственный водительский стаж. Все нюансы этой операции и другие важные аспекты разберем в статье.

Как начисляется водительский стаж

При расчете стоимости ОСАГО учитывается несколько пунктов, одним из которых является водительский стаж. Для его расчета используется два основных параметра: КБМ (коэффициент бонус-малус) и КВС (коэффициент возраст-стаж).

Вычислить параметр КВС достаточно просто, для этого нужно посчитать, сколько полных лет прошло с момента фактического получения прав. Узнать информацию легко – эти данные можно найти в графе 14, на обратной стороне водительских прав.

Стаж считается непрерывным, из общего количества не нужно отнимать период лишения прав или когда вы просто не управляли автомобилем. При этом, если вы открываете для себя новую категорию, то стаж по ней будет считаться со дня получения. Применения при вычислении такого стажа четко закреплены в указании №3384-У.

Расчет КБМ для ОСАГО – дело более сложное. Он каждый год определяется по новой, с учетом значения, которое было присвоено в прошлый раз и количеством аварийный ситуаций и страховых случаев за последние 365 дней.

Если за год, в течение которого действовал договор, аварий и других неприятных ситуаций не было зарегистрировано, то класс водителя увеличивается на 1 пункт, а коэффициент снижается на 0.05.

Если ДТП все же было, и виновником был признан застрахованный водитель, то его класс в конце года снижается, основываясь на специальной таблице, в зависимости от количества подобных ситуаций. Получается, что за период вождения уровень водителя может неоднократно понижаться и повышаться, в зависимости от навыков управления транспортным средством.

Как узнать класс вождения

Довольно часто бывают случаи, когда коэффициент бонус-малус имеет отклонения или вообще не соответствует действительности. Дело в том, что все данные в основную базу вводятся работниками вручную и берутся при оформлении оттуда же.

Но, учитывая человеческий фактор, это может быть сделано несвоевременно или не сделано вовсе. Именно потому так важно понимать, как узнать водительский стаж.

Что такое КБМ в ОСАГО

Теперь давайте разберемся подробнее, что же собой представляет КБМ параметр, и как его рассчитать.

Параметр КБМ представляет собой определенный период, во время которого водитель ни одного разу не попал в аварию и не использовал страховку. Отсчет ведется с момента, когда начали оформлять ОСАГО в нашей стране, то есть с июля 2003 года. Если за практически 15 лет вы ни одного разу не попали в ДТП по собственной вине, вам должен быть присвоен 13 класс КБМ, который равняется 0.5. Это значительно снижает стоимость страховки.

Для того чтоб узнать собственный КБМ, нужно:

- Ввести ФИО водителя, данные которого хотим проверить.

- Прописываем дату, на которую нам интересно узнать показатель.

- Подтверждаем защитный код безопасности, чтоб подтвердить, что вы реальный человек, а не робот.

- Система сразу выдает полную информацию о классе водителя на запрашиваемое число, а также данные по предыдущему договору.

Когда вся информация известна, значительно легче контролировать работу сотрудника страховой компании.

Как влияет стаж на стоимость страховки

Конечно, на стоимость ОСАГО стаж имеет непосредственное влияние. Для расчета стоимости за основу берется базовая ставка, к которой применяются разные коэффициенты. Разберемся в них подробнее:

- Начинающие водители, которым еще не исполнилось 22 лет, и не имеющие стажа вождения или если он не достиг порога в 3 года, будут иметь показатель равный 1.8, что составляет 80 % от ставки. Если к этому возрасту автомобилист уже проездил 3 года за рулем, то ставка будет 1.6, что составляет всего 60 % от заявленной стоимости.

- Те, кому исполнилось более 22, но стаж езды у них меньше трех лет, должны будут уплатить 70 %, коэффициент 1.7. А те, у кого возраст старше 22 и стаж за рулем более 3 лет, будет иметь показатель 1 (0 %).

Именно из-за такого серьезного разброса в цене нужно подходить к вписыванию водителя в страховку очень обдумано. Иначе ее стоимость значительно увеличится, а вы потеряете деньги.

Делая вывод из всего, сказанного выше, можно с уверенностью сказать, что человек, не достигший 22 лет, и без стажа водителя заплатит за страховку на 70-80 % больше, чем более взрослый и опытный водитель.

Как можно избежать переплаты

При оформлении полиса ОСАГО большая часть переплат связана именно с навязыванием дополнительных услуг и возможностей, за которые нужно немного доплатить.

Если вы тоже попали в такую ситуацию, то не стоит расстраиваться и нервничать. Для начала потребуйте, чтобы вам предоставили сам закон, или ссылки на него, где сказано, что страховая компания имеет право действовать таким образом. Ни в одном нормативно-правовом акте не написано, что страховка на авто оформляется только при страховании жизни водителя.

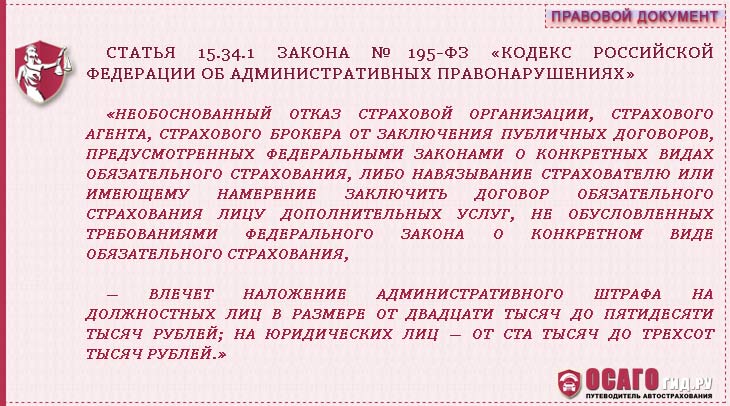

Скажите работнику компании, что во избежание появления спорных ситуаций, все ваше общение будет записано на телефон. Этот способ действует практически безотказно, ведь все сотрудники знают, что они, по закону, не имеют права вам отказать. Об этом сказано в 15.34.1 Кодекса РФ. Этой же статьей предусмотрено наказание в виде штрафа размером 50 000 рублей за необоснованный отказ от проведения процедуры.

Если подобные нарушения имели место, нужно обратиться с жалобой на сайт Банка России или в одно из его отделений.

Вот еще несколько практических советов:

Если знать все эти небольшие секреты, работнику страховой не удастся обмануть вас или продать дополнительные ненужные услуги, увеличив сумму.

Как поощряется езда без аварий

Кроме водительского стажа учитывается и количество аварий или ДТП, в которых побывал автомобиль за последний расчетный период времени. Опыт управления машиной учитывается для расчета скидки за езду без аварий. Во внимание берется период времени от лета 2003 года, когда ОСАГО появился на территории нашей страны.

Если вы за весь период ни одного разу не попадали в неприятные ситуации, связанные с авариями, то ваш показатель КБМ, как мы писали ранее, должен равняться 0.5. Далее все зависит от того, признали ли вас виновником, сколько раз за год вы попадали в ДТП и какой сложности они были.

Далее все просто и взаимосвязано – чем больше вы ездите, не попадая в аварии, тем ниже будет стоимость обязательной страховки.

Если у одного из людей, которые могут управлять транспортным средством, класс низкий, а количество аварий велико, выгоднее будет заключить договор страхования без ограничений. В таком случае любой человек может быть за рулем авто, но стаж вождения без ДТП будет учитываться только владельца.

Стоимость автогражданки зависит не столько от модели транспортного средства и объема двигателя, сколько от коэффициента бонус-малус. Именно он играет ключевую роль. При этом у каждого водителя свой КМБ, что в свою очередь также оказывает сильное влияние на расчет цены на ОСАГО. Если в страховку вписано более одного водителя, то ее стоимость может возрасти в несколько раз. Помимо этого далеко не все СК работают честно по отношению к своим клиентам. Многие используют различные мошеннические схемы с целью как можно больше заработать.

Но от чего зависит коэффициент бонус-малус? Он обладает очень сложной структурой, включающей в себя несколько базовых критериев. Одним из главных является опыт управления автомобилем. Давайте разберемся в том, как считается стаж вождения для страховки ОСАГО, чтобы каждый автолюбитель мог самостоятельно определить его.

Общая информация

Согласно российскому законодательству без страховки управлять ТС категорически запрещается, а в случае подобного нарушения предполагается наказание в виде денежного взыскания. Поэтому многих людей интересует вопрос о том, как считается стаж вождения. Но, прежде чем ответить на него, давайте сперва разберемся в основных понятиях и его влиянии на стоимость ОСАГО.

Как уже было сказано выше, при расчете страховки учитывается множество показателей. Среди нескольких коэффициентов ключевыми считаются два, оба из которых имеют непосредственное отношение к стажу вождения. Первый учитывает общее время, в течение которого человек управляет автомобилем, а второй — наличие или отсутствие дорожно-транспортных происшествий, а также по чьей вине произошла авария.

Зависимость цены от водительского стажа

Этому аспекту стоит уделить особое значение. В этой статье будет подробно рассказано о том, как узнать стаж вождения, но сперва нужно разобраться, почему он так важен и какое влияние оказывает на автогражданку.

КМБ имеет четыре основных значения:

- Максимальный — 1,8. Назначается автолюбителям возрастом до 22 лет, которые недавно купили машину и проездили на ней менее трех лет.

- Второй — 1,7. Получают водители с небольшим опытом, достигшим 22-летнего возраста.

- Третий — 1,6. Получают люди, непрерывно управляющие автомобилем 3 года и более, а также которым на момент заключения договора еще не исполнилось 22 года.

- Последний — 1. Присваивается водителям, достигшим возраста 23 года и имеющим непрерывный стаж вождения 3 года.

Таким образом несложно сделать вывод, что опытные автолюбители могут экономить на страховании своей машины около 80 % каждый год. Однако возможна дополнительная скидка, которая накапливается по мере безаварийного управления транспортным средством. Вот здесь и становится очень актуальным вопрос, как считается стаж вождения. Ведь чем он выше, тем выгоднее пользоваться услугами страховых компаний. Более подробно об этом вы сможете узнать далее.

Опыт езды при расчете КМБ

Что об этом необходимо знать? Безаварийный период вождения — это козырь в рукаве каждого автомобилиста, поскольку безопасность езды очень сильно влияет на стоимость автогражданки. Если на протяжении около 10 лет человек ни разу не стал виновником ДТП, то он сможет получить от страховой компании значительную скидку и прилично сэкономить на ОСАГО.

При этом важно понимать, что одинаковый КМБ может быть присвоен водителям, у которых различное количество времени отсутствия аварий. Чтобы лучше понимать весь механизм работы, необходимо иметь представление о том, с какого момента считается стаж вождения. Далее будет описан этот алгоритм, поэтому вы сможете во всем разобраться.

Поощрение водителей за управление ТС без участия в ДТП

Отвечая на вопрос о том, как считается стаж вождения, во внимание будет браться безаварийный период. В качестве исключения выступают только те случаи, в которых виновником выступала другая сторона. При заключении договора страховая компания присваивает автомобилисту особый класс, определяющий размер КМБ. Чем продолжительнее безаварийный опыт езды, тем он нише. Но если владелец машины попадет в аварию, произошедшую по его вине, класс автоматически снижается, а стоимость ОСАГО возрастает.

Основные правила расчета

Давайте на этом остановимся более подробно. Вот мы и подошли к ответу на вопрос о том, как считается стаж вождения для страховки. Отправной точкой является дата выдачи водительского удостоверения. При первой покупке ОСАГО СК сразу определяют его без особого труда. По истечении трех лет с момента получения прав у водителя автоматически повышается класс, а КМБ снижается, благодаря чему при заключении договора предоставляется скидка. На первый взгляд это кажется простым и понятным, однако, здесь есть множество нюансов, в которых нужно разобраться более подробно.

Определение стажа для КВС

Данный показатель указывается на обратной стороне пластикового удостоверения. Посмотреть его можно в графе под номером 14. Даже если автомобилисту пришлось по каким-либо причинам производить замену удостоверения, то показатель сохраняется и прописывается там же. Это обусловлено тем, что стаж вождения считается с момента выдачи прав. Если же дата получения указана не была, то все расчеты осуществляются на основании периода открытия определенной категории. Поэтому никаких нелепых ошибок допущено быть не может.

Прерывание КВС при лишении прав

Итак, мы выяснили, что стаж вождения считается с момента выдачи владельцу автомобиля удостоверения. Однако, часто бывает так, что водителя лишили прав на управление ТС, в результате чего произошло прерывание стажа. Что будет в этом случае и сохранится ли КМБ при последующем оформлении ОСАГО? В действующем законодательстве по этому поводу ничего не сказано, поэтому официального прерывания не произойдет. При этом не имеет совершенно никакого значения причина, по которой человека лишили прав. За ним сохранится накопленный безаварийный опыт езды, поэтому стоимость автогражданки не увеличится.

Смена категории

Для каждого класса транспортных средств рассчитывается свой собственный КБМ. При открытии новой категории на удостоверении будет указана дата ее присвоения. Если говорить на более простом языке, то если вы накопили 10 лет вождения на легковом автомобиле, а затем получили категорию для управления грузовиками, то КВС не исчезнет.

Как узнать стаж без аварий?

Итак, что об этом необходимо знать? Распространенной является ситуация, когда рассчитанный водителем безаварийный период не совпадает с тем, который озвучивает сотрудник страховой компании. Подобное может произойти по самым различным причинам. Например, СК не предоставила информацию в единый электронный реестр или менеджером попросту была допущена ошибка.

Независимо от этого у каждого водителя возникает желание разобраться в случившемся. Если у вас дома есть интернет, то сделать это очень просто. Вам будет необходимо всего лишь зайти на сайт АИС ОСАГО, который находится в свободном доступе. На этом онлайн-ресурсе хранятся данные по каждому выданному страховому полису, начиная с 2011 года.

Если вы не знаете, как считается стаж вождения, а также не имеете никакого представления об алгоритме его проверки, то вот вам подробная инструкция:

- Заходите на официальный интернет-ресурс РСА.

- Заполняете онлайн-форму, указав все необходимые данные о водителе.

- Вводите дату присвоения или перерасчета КМБ.

- Вводите с картинки проверочный код и отправляете запрос.

Это отнимет пару минут вашего времени, а после того, как вы все сделаете, система выдаст вам всю информацию по каждому приобретенному ранее полису ОСАГО. Таким образом всего за несколько кликов вы сможете узнать свой реальный стаж вождения и рассчитать скидку, которая положена вам на страховку. Также вы можете обратиться и в офис своей СК, но их сотрудники неохотно помогают клиентам, поэтому описанный выше способ будет более надежным и информативным.

Прерывание в вождении

С этим аспектом стоит ознакомиться в первую очередь. Согласно российскому законодательству, если владелец транспортного средства на протяжении года и более не приобретал автогражданку, то его класс будет аннулирован, а КБМ станет равен единице. Таким образом при покупке ОСАГО придется заплатить его полную стоимость, что может стать весьма неприятным сюрпризом. Также прерыванием считается ситуация, когда водитель расторгнул страховой договор раньше указанного в нем срока или запись была внесена в период его недействительности.

Стоит отметить, что период безаварийной езды не имеет никакого значения при оформлении автогражданки, предполагающей допуск к управлению ТС неограниченного количества лиц, например, на корпоративный автомобиль. В этом случае о прерывании можно не беспокоиться.

Общие советы и рекомендации

В этой статье было подробно рассказано о том, как считается стаж вождения для ОСАГО. Это не сложный процесс, поэтому вы сможете справиться с ним самостоятельно. Специалисты в области страхования рекомендуют рассчитывать его заранее, чтобы еще до обращения в СК вы уже знали, на какую скидку можно рассчитывать. Помимо этого вы сможете подобрать для себя наиболее выгодный вид полиса. Все дело в том, что иногда предпочтительнее оформить автогражданку без ограничений, поскольку она может стоить намного дешевле.

Заключение

Подводя итоги, стоит отметить, что чем безопаснее вы управляете транспортным средством, тем выгоднее будет оформление страховки. Поэтому вы должны всеми возможными способами избегать попадания в ДТП. Однако соблюдение скоростного режима и других правил дорожного движения влияют не только на стоимость ОСАГО. От этого зависит ваша жизнь и окружающих вас людей. И это важно всегда помнить. Никогда не спешите, будьте осмотрительны и лишний раз уступите дорогу другому водителю или пешеходу и вы сможете не только сэкономить на автогражданке, но и, возможно, сохранить чью-то жизнь.