Автомобильная авария – серьезное происшествие, связанное с последующим восстановлением повреждений машины. Страховка ОСАГО позволяет пострадавшему получить возмещение на ремонт авто, но для виновника ситуация намного сложнее. Рассмотрим порядок страховых выплат ОСАГО при ДТП применительно к виновнику происшествия.

Порядок действий при ДТП по ОСАГО

Многие водители по причине паники и стрессовой ситуации после ДТП, забывают, куда обращаться для надлежащего оформления происшествия и получения возмещения по ОСАГО.

Не стоит поддаваться эмоциям, а тем более, оставлять место аварии. Современные технологии позволяют легко установить регистрационные данные скрывшегося автомобиля. Если сохранять спокойствие и придерживаться правильной последовательности действий, негативные итоги окажутся минимальными.

При ДТП водителю необходимо:

- оставить машину без изменений. Включается аварийная сигнализация, и выставляются соответствующие знаки, согласно п. 7.2 ПДД. Место происшествия оставляется в неприкосновенности;

- уведомить о случившемся представителей ГИБДД. Если повреждения незначительны, а пострадавшие отсутствуют, авария по взаимной договоренности оформляется Европротоколом без обращения к дорожной полиции. При наличии травмированных следует вызвать медиков или организовать доставку раненых в медицинское учреждение самому, если требуется оказание экстренной помощи;

- если положение столкнувшихся авто препятствует движению – освободить проезжую часть, предварительно зафиксировав обстоятельства аварии на фото или видео и составив схему ДТП;

- внимательно осмотреть пострадавшие автомобили, выполнив фото полученных повреждений;

- обменяться контактными данными с остальными участниками ДТП и свидетелями;

- узнать у пострадавшего его номер полиса ОСАГО и КАСКО (при наличии), сообщить реквизиты своего страхового договора;

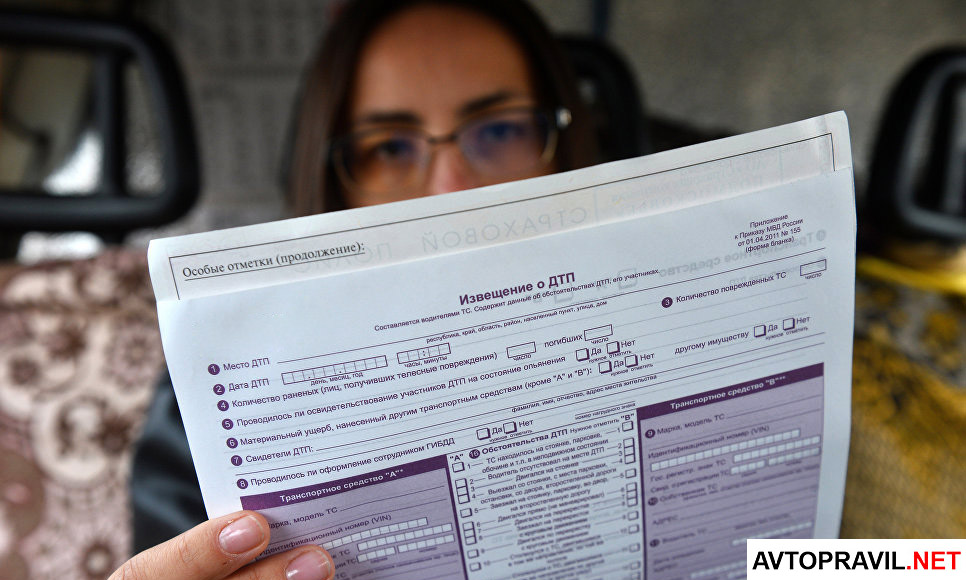

- подготовить извещение об аварии для страховщика, заручившись подписями других участников ДТП, для последующего обращения в СК;

- после прибытия сотрудников ГИБДД принять участие в оформлении ДТП. Детально изучить оформленную документацию. Не подписывать бумаги, искажающие реальную картину произошедшего. Неправильно составленный протокол оспаривается в течение десяти дней от даты происшествия;

- потребовать предоставления собственных экземпляров документов по результатам оформления аварии – справки, протокола, административного постановления о факте правонарушения;

- обратиться к страховщику, известив о наступлении страхового случая.

При составлении Европротокола виновнику ДТП необходимо потребовать выдачи расписки пострадавшим. В противном случае не исключен последующий вызов сотрудников ГИБДД и оформление происшествия со скрывшимся виновником аварии.

Как работает ОСАГО при ДТП, если ты виноват

Принцип работы ОСАГО построен на страховании гражданской ответственности виновника ДТП в отношении компенсации ущерба, нанесенного пострадавшему. Закон об ОСАГО не предусматривает возможности обращения по поводу страхового возмещения ущерба самому нарушителю. Компенсация возможна только при наличии у виновника полиса КАСКО.

Заключенный договор ОСАГО позволяет виновнику избежать прямых выплат в качестве страховой компенсации пострадавшему на ремонт автомобиля.

Однако нарушитель может претендовать на получение страховой выплаты по ОСАГО, если вина в аварии будет признана обоюдной. В этом случае степень виновности каждого из участников определяет суд, исходя из этого назначается размер страховой компенсации.

Еще одно обстоятельство, допускающее обращение за страховой компенсацией виновником ДТП, – доказать непредумышленный характер нарушения, что может подтверждаться следующими факторами:

- неудовлетворительным состоянием дорожного полотна – выбоинами, трещинами, ямами и другими дефектами покрытия, превышающими допустимые стандартами значения;

- недостаточной организацией информационного обеспечения безопасности движения – отсутствием дорожных знаков, светофорного регулирования, разметочных линий либо ошибками в функционировании или использовании указанных средств;

- особенностями места аварии, затруднявшими обзор;

- неблагоприятными погодными факторами – сильным дождем, туманом, снегопадом или следами их воздействия;

- наличием посторонних предметов, препятствовавших возможности избежать столкновения, и другим подобным моментам.

Водитель должен убедиться, что все факторы, смягчающие вину, внесены в протокол, фиксирующий обстоятельства происшествия.

По положениям действующих норм закона по ОСАГО, нет разницы, в какой компании застрахованы виновник и пострадавший в ДТП, для обращения по получению выплат. Это правило не влияет на выплату страховой компенсации на восстановление авто.

Убытки потерпевшему возмещаются при обращении к собственному страховщику, вне зависимости от организации, в которой застрахован нарушитель. Поэтому проще обращаться в свою компанию. Такая система очень удобна в плане оформления страховой выплаты.

Для возможности обращения по вопросам оформления страховой компенсации должны соблюдаться следующие условия:

- количество участников ДТП ограничивается двумя автомобилями;

- у обоих водителей оформлена страховка ОСАГО при действующих договорах;

- урон нанесен только авто, исключая нанесение травм людям или повреждение прочего имущества.

Страховщик вправе отказать водителю при обращении по страховке, даже если он не виноват в ДТП, в таких ситуациях:

- документация подана с нарушением установленных сроков при отсутствии уважительных причин;

- пострадавший подал необоснованное обращение с требованием возместить моральный вред;

- у нарушителя отсутствует страховой полис ОСАГО;

- причина возникновения ДТП связана с транспортировкой груза, массовыми митингами и террористическими актами;

- водитель, управлявший машиной, не вписан в страховой полис ОСАГО, если не оформлена неограниченная страховка;

- столкновение произошло во время обучения на специализированной испытательной площадке;

- водитель управлял машиной в нетрезвом виде или самовольно покинул место происшествия.

Кроме перечисленных случаев отказ по поводу обращения возможен, если документация предоставлена не в полном объеме или сфальсифицирована.

Пакет бумаг при обращении комплектуется:

- заполненным заявлением на бланке страховщика или по форме, установленной СК;

- извещением о ДТП с подписью второго водителя, участвовавшего в ДТП;

- техпаспортом машины в оригинале и ксерокопией;

- справкой о характере происшествия и протоколом правонарушения, составленными представителями ГИБДД;

- регистрационным свидетельством авто;

- водительскими правами лица, управлявшего авто в момент ДТП.

Дальнейший порядок действий водителя при обращении в страховую компанию:

- по согласованию со страховой компанией предъявить авто к осмотру экспертам СК на предмет оценки полученных повреждений и стоимости восстановления машины;

- если владелец не согласен с результатами экспертизы, проведенной страховой компанией, он вправе обратиться к независимым экспертам. Продолжительность организации данной оценки не должна превышать десять дней;

- после определения размера страховой компенсации в установленный период времени страховщик выплачивает назначенную сумму или организует восстановление машины. Возможно направление водителя в рекомендованное страховщиком СТО или оплата работ, проведенных в сервисном центре, выбранном владельцем.

Возможен отказ по обращению о возмещении страхового ущерба, если собственник авто выполнил ремонт без согласования со страховщиком, не предъявив машину к оценке экспертам СК.

Действующие правила страхования устанавливают пятидневный срок обращения от момента, когда произошла авария, в течение которого водитель должен сообщить о ДТП страховщику. Аналогичная продолжительность предусмотрена для организации страховой компанией проведения экспертизы автомобиля.

Водителю предоставляется десять дней для привлечения независимых экспертов при желании оспорить заключение оценки, выполненной страховщиком.

После согласования суммы возмещения компенсация должна выплачиваться в течение двадцати календарных дней.

Если у виновного в ДТП отсутствует полис ОСАГО

Если пострадавший не оформил страховку ОСАГО, срок действия договора истек или приобретенный полис признан недействительным, потерпевший не вправе рассчитывать на получение страховых выплат. В этом случае ущерб компенсируется непосредственно виновником ДТП – после обращения пострадавшего в судебную инстанцию или в добровольном порядке.

Автостраховка ОСАГО – неплохая возможность возместить ущерб после ДТП. Однако нарушителю не стоит рассчитывать на страховую компенсацию, если вина не признана обоюдной или не доказан неумышленный характер действий виновника аварии. В противном случае возмещение ущерба возможно только по полису КАСКО.

Этот вид страхования позволяется возместить ущерб после большинства аварий. Несмотря на это далеко не всем водителям в деталях известно, как действует ОСАГО при ДТП. Наш обзор устранит пробелы в знаниях и позволит лучше сориентироваться на месте в тех ситуациях, которые принято считать критическими.

По факту эта страховка является обязательной для всех водителей (за исключением собственников транспортных средств, передвигающихся со скоростью до 20 км/ч) – по этому полису страхуется автогражданская ответственность. Если гражданин не страхует свой автомобиль, значит, в случае, если он будет виновником аварии, выплаты ему не предусмотрены. Таким образом, ОСАГО предназначено для выплат денежной компенсации пострадавшей невиновной стороне, для возмещения ущерба, нанесенного здоровью, жизни или имуществу. Расходы, возникшие в результате ДТП, оплачивает страховая компания виновника аварии, сам водитель не производит выплат. На текущий момент установлены максимальные суммы, предусмотренные по этому полису:

- 400 тыс. рублей по возмещению имущественного ущерба;

- 500 тыс. рублей по возмещению ущерба причиненному участнику ДТП (сумма указана из расчета на одного человека).

По ОСАГО не производится компенсация морального вреда или упущенной выгоды.

Существуют ситуации, когда страховая компания может отказать в выплате:

- Водителем был человек, не вписанный в страховку. Исключением является страховка, оформленная на неограниченный круг лиц.

- Авария произошла на специализированной площадке в момент проведения экспериментальной или учебной деятельности.

- Авария произошла на территории предприятия при выполнении погрузо-разгрузочных работ или при исполнении работником иной трудовой деятельности.

Если водитель не имел права управлять автомобилем, причинил вред умышленно, находился в алкогольном, наркотическом или токсическом опьянении или скрылся с места происшествия, страховка все равно выплачивается, но страховщик может обратиться в суд и взыскать свои расходы с виновника.

Что делать виновнику в случае ДТП

При возникновении ДТП виновнику важно не паниковать и не уезжать с места происшествия, чтобы попытаться избежать ответственности – это сделать все равно не выйдет. Сейчас с развитием технологий найти водителя по номеру машины не составит труда. Поэтому крайне важно знать, как действовать после ДТП по ОСАГО, если сам виноват в создании аварийной ситуации. Правильное поведение в таких случаях помогает свести к минимуму возможные негативные последствия. В целом же алгоритм действий виновника после аварии автомобиля по ОСАГО предельно прост:

- Вызвать сотрудников ГИБДД. При незначительной аварии и отсутствии разногласий между участниками, можно договориться без привлечения третьих лиц и оформить Европротокол. Если пострадал не только автомобиль, но и другой человек, в первую очередь нужно вызвать скорую помощь.

- Нельзя переставлять автомобиль в другое место или перемещать его части. На дорогах должны быть выставлены аварийные знаки. Однако в случае отсутствия пострадавших и критических повреждений у автомобилей, транспорт после фиксации всех деталей на схеме ДТП нужно убрать с проезжей части.

- Необходимо сделать видео- или фотосъемку места происшествия – она производится в присутствии пострадавшего. На видеозаписи или фотографиях должно быть видно положение автомобилей после столкновения, их повреждения и другие детали, характеризующие аварию. Внимательно осматривается автомобиль пострадавшего, все повреждения обязательно фотографируются, чтобы избежать дальнейших разногласий по возмещению ущерба.

- Нужно записать личные и контактные данные всех участников ДТП и свидетелей.

- Следует обменяться данными о страховке с потерпевшим. Передаются контакты страховых компаний, если есть полис КАСКО, записывается и его номер.

- Необходимо оформить извещение о ДТП, его должны подписать все участники происшествия.

- Требуется узнать, когда будет выноситься решения по ДТП, если это делает полицейский на месте, внимательно ознакомиться с ним. Когда виновник не согласен с некоторыми фактами при оформлении аварии, он делает об этом запись в протоколе, после чего может оспорить заключение по ДТП в течение 10 дней.

- В конце процедуры получить и проверить правильность оформления документов по ДТП: справку об аварии, протокол и постановление по административному правонарушению.

- Поставить в известность своего страховщика.

По ст.11, 11.1 закона об ОСАГО при оформлении Европротокола обеим сторонам нужно направить свой экземпляр документа в страховую компанию. Срок – 5 дней. Затем от страховщиков должно прийти требование о направлении транспортных средств на осмотр (на это дается 5 дней с момента получения письма).

Европротокол может быть оформлен только при незначительном ДТП, если соблюдаются следующие условия:

- жертвы и пострадавшие отсутствуют;

- сумма имущественного ущерба не превышает 100 тыс. рублей;

- в аварии только два участника;

- не причинен иной имущественный ущерб, помимо повреждения транспортного средства;

- стороны не имеют разногласий по факту инцидента.

Документ заполняется простой ручкой с двух сторон, обстоятельства аварии должны быть изложены в краткой и четкой форме.

Как действовать, если попал в ДТП и не виноват

В первую очередь необходимо вызвать сотрудников ГИБДД для составления протокола. Нельзя передвигать автомобиль до приезда сотрудников дорожной полиции. Место происшествия и повреждения нужно снять на камеру или сфотографировать. Также потребуется получить у виновника аварии контакты его страховой компании. Кроме того, потерпевший вправе требовать от сотрудника дорожной полиции направления виновника аварии на медицинское освидетельствование для выявления возможного алкогольного или иного опьянения.

По ст. 11 правильные действия потерпевшего после ДТП по ОСАГО должны представлять собой следующую последовательность:

- Необходимо позвонить страховщику нарушителя и рассказать о происшествии, при необходимости ответить на вопросы.

- Написать заявление на возмещение ущерба и передать его страховой компании. Обычно представитель страховщика производит осмотр транспортного средства, и эту процедуру нужно обязательно проводить в присутствии виновного лица. Если повреждения серьезные, потребуется пригласить эксперта.

- Составить копии документов по аварии, предоставляемых страховщику (рекомендуется делать это по описи). Принципиально важно, чтобы на документе была проставлена дата принятия, так как от нее зависит день выплат.

- Дождаться выплаты. Страховая компания должна перевести деньги в течение 20 дней после получения документов, иначе за каждый день просрочки насчитывается неустойка.

- Произвести ремонт транспортного средства.

Страховая выплата может не окупить ремонт, и это нормально, так как при возмещении производится приблизительный расчет. Если общая стоимость ремонта не укладывается в установленный лимит, нужно просто сохранить чеки на недостающую сумму и предоставить их страховщику нарушителя.

- Европротокол или справка о ДТП;

- извещение об аварии;

- протокол об административном нарушении;

- права;

- документы, подтверждающие право собственности на машину;

- доверенность на автомобиль (при необходимости);

- полис ОСАГО;

- реквизиты счета для перечисления денег.

Если в процессе всех мероприятий была проведена экспертиза, предоставляются документы и по ней: заключение и квитанции об оплате услуг. При эвакуации машины, дополнительно выдаются документы, подтверждающие этот факт.

Обязан ли виновник извещать свою страховую

Правильные действия водителей, попавших в эту категорию, крайне важны. Поскольку не все спровоцировавшие ДТП ясно представляют, что делать со страховой виновнику аварии, некоторые из них могут не сообщить о происшествии. Поставить в известность свою страховую компанию – обязанность виновника ДТП. Это требование установлено статьей 11 об ОСАГО. В противном случае страховщик может либо отказать в выплате, либо взыскать через суд сумму своих затрат с виновника.

При разговоре с представителем страховщика, водитель должен проинформировать его, что это он является виновником аварии и сообщить следующие данные:

- количество участников ДТП;

- место и время;

- данные по транспортным средствам (номера, марки, даты выпуска);

- информацию о наличии жертв и пострадавших, а также их состояние.

Что делать, если виновник аварии не признает свою вину

Порой при ДТП возникает спорная ситуация, в которой сложно установить нарушителя, либо он отказывается признавать свою вину. Многие не знают, что делать в этом случае и доводят ситуацию до неприемлемой. При этом правильный порядок действий, если виновник не признает свою вину, представляет собой следующий алгоритм:

- оставить машину в исходном состоянии, при этом нужно включить аварийную сигнализацию и поставить на дорогу специальные знаки;

- вызвать сотрудника ГИБДД для фиксации происшествия;

- обратиться в страховую компанию;

- обратиться в ГИБДД, чтобы документально зафиксировать все факты, влияющие на принятие в суде решения по виновному лицу – свидетели происшествия также должны прийти и представить свои показания.

В ситуации, когда нарушитель не признает свою вину, лучше прибегнуть к помощи грамотного юриста. Иногда сотрудники ГИБДД предлагают подождать два месяца и договориться с виновником, ведь по истечении этого срока протокол об административном нарушении уже нельзя составить. Но это чревато проблемами с получением компенсации от страховщика, ведь все компании требуют незамедлительного предоставления документов по аварии.

Иногда случается, что виновник, ранее признавший свою вину, впоследствии отказывается от своих слов и обращается в суд. В этом случае потерпевшему придется доказывать свою правоту через этот орган государственной власти. Такая процедура может затянуться на несколько месяцев.

Отказ нарушителя признать свою ответственность является частой практикой, ведь по ОСАГО выплаты положены только пострадавшему. Поэтому важно самостоятельно производить видео- и фотосъемку места происшествия, давать четкие показания при составлении протокола и оставлять у себя копии документов о ДТП. Все это поможет доказать свою правоту в суде.

Действует ли ОСАГО, если происшествие произошло на парковке или во дворе

Повредить автомобиль можно не только в аварии. Причем не все водители в состоянии быстро сообразить, что делать, если притерли или поцарапали машину во дворе или на стоянке. Если повреждение автомобиля наступило в результате столкновения с другим транспортным средством, это является страховым случаем по полису ОСАГО, за который положена компенсация. Когда же ущерб был причинен пешеходом, сторонним предметом (например, сосулькой или веткой дерева) или самим владельцем, страховка не положена.

При ДТП по полису ОСАГО выплату получит только пострадавший. Для этого ему нужно зафиксировать факт аварии с помощью сотрудника ГИБДД или путем оформления Европротокола. Документы по ДТП предоставляются в страховую компанию виновника, а выплата производится в течение 20-дневного срока. Законом установлены максимальные лимиты для сумм компенсации. Если нарушитель отказывается признавать свою вину, другой стороне нужно обратиться в ГИБДД или суд.

Наши законы настолько сложно написаны, что многие владельцы автомобилей оформляют страховку по договору ОСАГО, совершенно не представляя себе, как она работает при ДТП. Мы попробуем перевести Правила ОСАГО на человеческий язык и понятно расскажем, как поступать автовладельцу при наступлении страхового случая (СС).

Зная, как работает страховка при ДТП, вы не пропустите срок обращения в СК, правильно составите заявление на выплату и получите компенсацию. Если же вы не встретили понимания у страховщика или подозреваете обман с его стороны, обращайтесь к автоюристу — он составит досудебные претензии и поможет исправить допущенные ошибки.

Нет времени читать статью?

Что покрывает страховка

Выплаты по ОСАГО в 2019 г. увеличены. Теперь застраховавший свою ответственность владелец автомашины вправе получить:

- до 400 тыс. рублей на возмещение имущественного вреда;

- до 500 тыс., если пострадало здоровье.

Когда в ДТП виновны оба водителя, страховка также работает — все участники аварии имеют право на половинную компенсацию. Увеличили сумму страхового покрытия и при составлении европротокола, то есть без обращения в ГИБДД — до 100 тысяч рублей. Как составить европротокол, читайте в нашей отдельной статье.

Это не значит, что будет выплачена вся сумма полностью. Страховщики проводят экспертизу, оценивают сумму ущерба и, если возможен ремонт авто, направляют пострадавшую машину на восстановление. Чтобы страховка по ОСАГО заработала, владелец ТС должен знать свои права и соблюдать обязанности, налагаемые на него договором страхования.

Главные принципы страховки по ОСАГО

ОСАГО страхует ваше поведение за рулем: если авария совершена по вашей вине, ущерб пострадавшим в ДТП будет возмещен из средств СК в пределах лимитов страхования. Для потерпевшей стороны наличие страховки — гарантия того, что причиненный ущерб будет возмещен в любом случае.

Еще один принцип страховки ОСАГО — наличие виновной и пострадавшей сторон. Это обязательно для установления страхового случая. ОСАГО страхует ответственность на дороге. Если нет виновных и потерпевших — значит, нет факта наступления ответственности. В такой ситуации страховка не работает.

Пример 1: машину занесло на обледеневшей трассе, она попала в кювет. Здесь есть пострадавший, но нет виновных — это не страховой случай. Если же эта машина заденет другие ТС, повредит их — СС налицо, страховка будет выплачена.

Если виновный в происшествии скроется с места аварии, это не означает отсутствие страхового случая. Факта наличия виновника ДТП достаточно для получения страховки.

Страховка по ОСАГО не работает на возмещение морального вреда после ДТП. Страховым случаем для выплат признается только материальный вред.

Пример 2: одна машина подрезала другую на запрещающем сигнале светофора. Второй водитель резко затормозил, за ним то же самое сделали другие участники движения, возник затор. Участники происшествия, не зная причины резкого торможения, обрушились на второго водителя с обвинениями в создании аварийной ситуации. Эта ситуация — административное происшествие. Возможно наложение штрафа на виновника, но СС нет, так как нет повреждений, и страховка здесь не работает. Второй водитель может обратиться за компенсацией морального вреда, но не в страховую компанию, а в суд. Иск он будет подавать против виновного водителя.

И еще одно важное правило — страховка ОСАГО не работает на покрытие ущерба виновной в ДТП стороны. То есть, если виновник аварии также повредил свой автомобиль, страховая возместит ущерб только потерпевшей стороне. Ремонтировать свою машину он будет за свой счет. Если максимального лимита в 400 тысяч не хватает на покрытие ущерба, оставшаяся сумма взыскивается с виновного лица в судебном порядке.

Что такое безальтернативное возмещение

Итак, начиная с 2014 года водитель, попавший в ДТП, должен подавать заявку на возмещение ущерба только в свою СК — туда, где купил полис обязательного страхования. Здесь есть ограничения — прямое возмещение ущерба (ПВУ) возможно, если:

- застрахованы все участники ДТП;

- вред причинен только транспортным средствам.

До 2017 года механизм прямого возмещения работал только при столкновении двух ТС, сейчас количество участников аварии двумя не ограничено.

Если вы — потерпевший в столкновении, надо уведомить о произошедшем свою страховую организацию. В течение 5 рабочих дней после происшествия обратитесь к ней с заявлением о получении прямого возмещения вреда. Для этого подготовьте комплект необходимых документов. Если же вы — виновная сторона, оставьте потерпевшему номер и серию своего полиса ОСАГО. Объясните, что обращаться за возмещением он должен в свою страховую компанию.

Если есть пострадавшие или кто-то из участников не застрахован, то прямое возмещение по договору страхования не работает, обращаться надо в СК виновника ДТП. Бывает так, что уже получены выплаты в своей СК по ПВУ, но впоследствии обнаруживается дополнительный ущерб здоровью. Потерпевшая сторона имеет право обратиться в СК виновника за возмещением.

Как действовать после ДТП, чтобы получить страховку

Прежде всего, готовим пакет документов. В него входит:

- заверенная копия паспорта или доверенность, если подает документы другое лицо;

- справка о ДТП и другие документы ГИБДД: копии протоколов, постановления и др;

- заполненный бланк ДТП;

- реквизиты счета для получения выплат.

Можно приложить результаты независимой экспертизы, если вы ее заказывали, а также чеки о дополнительных расходах в связи с происшествием.

Если нанесен вред здоровью, то также прикладывайте подтверждающие его документы и чеки, доказывающие понесенные расходы. Документы можно принести лично или отправить по почте. Максимальный срок передачи документов для оформления страховки — 5 дней с момента ДТП.

Далее следует выбрать вид возмещения. Изменения, внесенные в закон об ОСАГО, позволили страховщикам не компенсировать ущерб после ДТП деньгами, а отправлять ТС на ремонт. Формально, страхователь имеет право выбрать между деньгами или восстановлением, но на практике это не работает — решающее слово принадлежит страховой компании. Перечень СТО, осуществляющих ремонт по договору с СК, должен быть размещен на странице ее сайта. И ремонт, и денежное возмещение могут быть сильно занижены страховой организацией. Как поступить, чтобы правильно оценить ущерб по страховке, читайте в другой нашей статье.

Для получения компенсации по страховке необходимо предоставить поврежденное в ДТП авто для экспертизы в СК. Потерпевший не должен самостоятельно ремонтировать машину, иначе в возмещении будет отказано. Если машина не будет передана для проведения экспертизы, в выплате также откажут. Можно дополнительно пригласить независимого эксперта и провести свою экспертизу.

Не позднее чем через 20 дней после извещения об СС компания-страховщик должна отправить машину на ремонт или произвести выплату. СК сообщит вам о принятом решении по телефону, по смс или письмом по почте. Страховщик может и отказать в возмещении. Это решение можно оспорить в суде.

Если вы согласны с ремонтом, его детали вы обсудите на станции техобслуживания. Ремонт по страховке должен быть произведен за 30 дней. На практике СТО часто задерживают срок ремонта и пытаются уговорить страхователя подписать дополнительное соглашение о продлении срока. За это отвечает СК, она платит неустойку за превышение сроков. Здесь закон об ОСАГО работает на стороне пострадавшего в ДТП владельца авто. Все нюансы восстановительных работ должны быть изложены в направлении на ремонт. Вы можете не согласиться с некоторыми пунктами и потребовать возмещение в денежной форме.

Если у СК отозвана лицензия

Как работает страховка по ОСАГО, если у страховщика отобрали лицензию? Как быть в других случаях, когда автовладелец добросовестно застраховал ответственность, а у СК возникли проблемы?

В случае, когда у страховщика отозвана лицензия или проходит процедура банкротства, потерпевшему в ДТП надо обратиться в компанию, застраховавшую ответственность причинителя вреда. Алгоритм обращения аналогичен.

Также нужно знать, куда обращаться, если не работает прямое возмещение по страховке после ДТП. Если СК виновника не может возместить ущерб по разным причинам, а обстоятельства ДТП не соответствуют условиям страхования для применения ПВУ, обращаться нужно в РСА. Написать заявление, приложить документы, доказывающие причинение ущерба и необходимость компенсации. РСА в срок до 20 дней выносит решение о выплате возмещения по страховке или в его отказе.