Одновременно с введением обязательного права страхования гражданской ответственности автомобилистов, появилось много разнообразных терминов, исходящих из условий договора страхования.

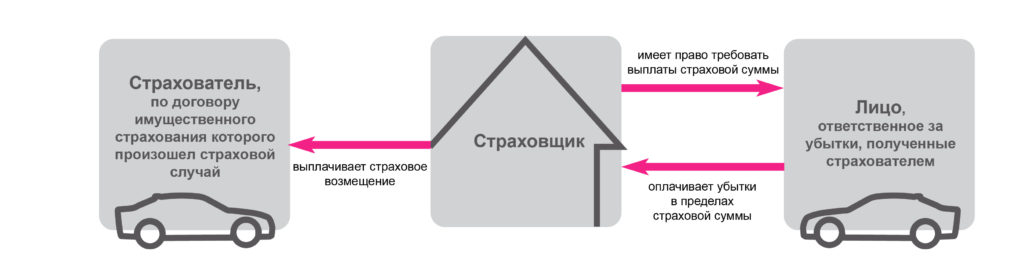

Слово суброгация в переводе из латыни означает замена. Согласно 965 статье Гражданского кодекса это означает, что к страховой организации, которая выплатила компенсацию потерпевшему, переходит право получить возмещения убытков с лица, причинившего вред.

В современном мире суброгация применяется во многих странах и помогает исключить двойные выплаты в пользу потерпевшего.

Таким образом, суброгация по ОСАГО с виновника ДТП позволяет страховщику возместить свой ущерб за счет денежных средств водителя, по вине которого произошла дорожная авария.

Ведь страховая организация, что уже выплатила ущерб по заключенному договору, становится лицом, которому нанесен убыток в пределах оплаченной суммы. Происходит замещение потерпевшего.

Но это не означает, что автомобилист, виновный в ДТП, обязан выплачивать денежные средства из собственного кармана, ведь он тоже имеет страховой полис ОСАГО. В первую очередь, возмещать ущерб будет страховая компания, с которой автомобилист заключил договор.

На данный момент максимальный размер таких выплат составляет 400 тысяч рублей. Если сумма, необходимая для ремонта превышает, указанную, то виновник ДТП обязывается самостоятельно возместить ущерб.

Особенности суброгации при ДТП

После случившегося дорожного происшествия, пострадавший вправе получить страховые выплаты. Если авто застраховано только по договору ОСАГО, ущерб выплачивается компанией, с которой заключен договор виновника аварии.

Страховщик виновного лица должен компенсировать ущерб компании потерпевшего и только после этого выдвигать претензии страхователю.

Поскольку при оформлении ОСАГО максимальная сумма ущерба не превышает 400 тысяч рублей, то страховщик виновника ДТП вправе воспользоваться суброгацией только при превышении этой суммы.

В соответствии с законодательством, если страховые выплаты производятся по полису ОСАГО, то потерпевшей стороной признается компания, имеющая договор с виновником.

Страховая требует возместить ущерб за ДТП суброгации, виновнику ДТП предъявляется претензия, обоснована фактами. Документ должен содержать весомые обстоятельства для взимания суммы и сроки оплаты.

Если виновник не хочет компенсировать ущерб добровольно, то все документы передаются в суд, где и принимается решение о принудительном взыскании долга.

Случаи из судебной практики

Довольно часто водители не желают соглашаться с тем, что от них требуют выплат по суброгации или не знают, как решить ситуацию без судебных разбирательств.

В некоторых случаях страховщики сами подают иск в суд, без предварительного уведомления виновника.

Но суброгация при ДТП — не редкость, судебная практика довольно обширная. Чтобы разобраться во всех возможных нюансах, следует рассмотреть наиболее частые ситуации, которые встречаются.

Примеры из судебной практики:

Есть полис ОСАГО. В судебной практике есть случаи, когда даже при наличии полиса ОСАГО, иск о взыскании суброгации все равно был подан. Суд отказал в его удовлетворении, так как ущерб подлежит возмещению по договору страхования.- Обман со стороны страховщиков. Если есть ОСАГО, все обычно решается без судебных разбирательств. Если отсутствуют законные поводы не платить, то никакой суд их не придумает. Процесс во всех случаях приблизительно одинаковый. Эксперты страховой компании проводят экспертизу, на которой стоимость запчастей завышается в несколько раз, объявляется необходимость замены исправных частей и подобное. Обычно где-то через 2,5 года виновнику аварии высылается претензия об уплате необходимой суммы. Если он отказывается возмещать средства, дело разбирают в суде. После судебной экспертизы такое завышение сразу обнаружится. Кроме того, признается недействительность экспертиз страховщика, ведь он не уведомлял о их проведении. В удовлетворении иска страховой организации отказывается. Такие случаи встречаются довольно часто с момента увеличения размера страховых выплат.

- Выплачено по суброгации. Если виновник не предоставляет обоснованных доказательств отмены суброгации, суд постановляет решение о выплате ответчиком взыскиваемой суммы.

- Суброгация со страховой. Иногда люди интересуются о возможности возместить выплаты со страховой. Но суброгацию получить вправе только страховщик.

Срок исковой давности по ОСАГО

Срок исковой давности по суброгации по ОСАГО — это промежуток времени, который отводится владельцу ТС для обращения в суд с целью решить появившиеся проблемы.

Если человек не успевает подать иск, то он может получить отказ в рассмотрении своего дела.

В большинстве случаев, закон предусматривает срок исковой давности 3 года. Но исковая давность по ОСАГО составляет всего 2 года. Такой строк установлен для исков, что предъявляются к страховым организациям.

Если иск подан на взыскание с виновника ДТП, то срок для него составит 3 года.

Особого рассмотрения требует вопрос о сроке исковой давности по суброгации по ОСАГО. Так как суброгация регулирует отношения по компенсации вреда, а не вопросы по имущественному страхованию, исковая давность будет составлять не два года, а три.

При этом стоит учитывать, что молчание ответчика и игнорирование им претензии со стороны страховой организации в ожидании истечения срока давности, в основном приводят к тому, что суд удовлетворяет претензию даже по истечению срока давности.

Так как ответчик не отреагировал в установленный срок. Поэтому лучше не пытаться избегать платежа таким способом.

Сроки исковой давности по суброгации прописываются в главном обязательстве и считаются со дня наступления страхового случая.

Когда страховщик предъявляет требования к виновнику

Суброгация по ОСАГО с виновника ДТП имеет место если:

- Полностью доказана виновность одного из водителей и подтверждается справками из ГИБДД.

- Наличие соответствующего договора между страховщиком и страхователем, действующего на момент ДТП.

- Пострадавший получил страховую выплату в полном объеме. Ее размер рассчитывается на основании данных из проведенной экспертизы.

- Срок исковой давности еще не закончился, он составляет 3 года.

Важно учитывать, что сумма взыскания с виновника ДТП, не может быть больше суммы, которую получил пострадавший по договору страхования.

Суброгации не может быть в таких случаях:

- Доказано, что дорожная авария случилась в результате обстоятельств, которые не зависят от виновника, в результате неумышленных действий.

- Пострадавшая сторона не имеет имущественных претензий к потерпевшему по определенным причинам. Но в таком случае, получить выплату по ОСАГО невозможно, ведь отсутствие претензий является основной причиной отказа в страховой выплате.

Порядок суброгации по ОСАГО

Страховая суброгация проявляется в возмещении страховщикам убытка, полученного в дорожной аварии. Порядок суброгации по ОСАГО выглядит так:

- Устанавливаются виновник и пострадавший в ходе аварии.

- в соответствии с законодательством, пострадавший вправе обратиться к виновнику ДТП или к своему страховщику по поводу возмещения ущерба.

- Если страхователь обратился к страховщику за выплатами и ущерб был возмещен полностью, к страховщику переходит право требовать компенсации от виновной стороны.

- По факту суброгация — это замена потерпевшей стороны, на место которого после произведенной выплаты встает страховщик.

Именно в таком порядке суброгации осуществляется возмещение ущерба при ДТП. Суброгация представляет риск, которого следует опасаться каждому виновнику аварии при нанесении ущерба потерпевшему. Если у последнего есть договор страхования.

При любой возможности заявить соответствующее требование, страховая организация обязательно это сделает.

Изначально суброгационное требование предъявляется страховщику виновного водителя, а если размер требования превышает размеры страхового покрытия, то требование будет предъявлено к виновному лицу.

Страховая компания обязана подтвердить свое требование к виновному автомобилисту такими документами:

- подтверждение наличия страхового договора, заключенного с потерпевшим и действительного на момент ДТП;

- документы из ГИБДД, которые подтверждают факт ДТП;

- подтверждение виновности водителя;

- заключение экспертизы осмотра повреждений, расчет цены восстановления, акта приема передачи результатов ремонта;

- подтверждение факта оплаты ущерба.

Регрессия и суброгация ОСАГО

Регрессия и суброгация ОСАГО являются правами страховой компании. Изначально пострадавшее лицо обращается в страховую компанию, получает страховые выплаты, и уже после этого страховщик вправе воспользоваться регрессом или суброгацией.

Основные различия данных понятий:

- Право регресса появляется у компании, которая выплатила сумму ущерба, к виновнику ДТП. При этом он является ее клиентом. Основанием может служить то, что при аварии он нарушил условия договора страхования, например, находился в состоянии алкогольного опьянения.

- А суброгация возникает у страховщика, выплатившего сумму страхового возмещения. Организация имеет право требовать компенсации убытков с виновника ДТП. Сумма требования ограничена, она не должна превышать размер выплат потерпевшей стороне.

Срок требования тоже будет отличаться. В первой ситуации он начинает исчисляться с момента происшествия, а во втором — с момента осуществления выплаты.

Существенное отличие регресса от суброгации заключается в том, что страховая организация может потребовать возмещения из своего же клиента.

Таким образом, суброгация — это элементарный переход права на взыскание суммы ущерба, причиненного виновником ДТП. Страховые компании, которые заключили договор ОСАГО, могут воспользоваться правом на возмещение убытков при дорожной аварии.

Виновникам ДТП невозможно обезопасить себя от суброгации, так как это право страховщика, предусмотренное законодательством.

Автострахование позволяет компенсировать затраты владельцев транспортных средств (ТС) при их повреждении. В то же время законодательство дает определенные права и страховщикам. Суброгация по ОСАГО с виновника ДТП – это один из таких вариантов. Для того чтобы страхователь был готов к возможным финансовым потерям, надо понимать правила и порядок ее начисления и взимания.

Что такое суброгация по ОСАГО?

Право получения возмещения понесенных убытков переходит от непосредственного пострадавшего к страховой компании (СК), произведшей страховую выплату.

Смысл суброгации вполне логичен. Страховщик выплачивает пострадавшему в ДТП автомобилисту и, компенсируя ущерб страхователю, несет определенные убытки, т.е. сам становится пострадавшей стороной.

Естественно, что он требует компенсации своих затрат с виновной стороны, т.е. виновника аварии. Далее, срабатывает ОСАГО. Если виновник имеет полис, то СК, оформившая его, выплачивает пострадавшему страховщику сумму в пределах 400 000 рублей. Когда этой суммы не хватает для покрытия страховых выплат, разницу виновник ДТП будет оплачивать из собственного кармана.

Принцип суброгации позволяет справедливо и на законном основании компенсировать потерпевшему нанесенный ущерб. В то же время он исключает двойные выплаты пострадавшей стороне.

В каком случае могут выставить суброгацию к виновнику аварии?

Для задействования правила выставления суброгации виновнику ДТП должны соблюдаться следующие условия:

- Пострадавший владелец ТС имеет действующий договор ОСАГО с СК.

- Страховщик полностью выплатил пострадавшему страховую сумму, рассчитанную в полном соответствии с действующими нормативно-правовыми документами.

- Виновник ДТП установлен, что зафиксировано в документе (акте) правоохранительного органа (ГИБДД).

- Сумма страховой выплаты превышает предельную сумму, которую в соответствии с Законом должна выплатить СК, оформившая полис ОСАГО виновнику.

- Срок давности суброгации – 3 года с момента выплаты страховки.

- Выставляемая виновнику сумма не должна превышать сумму непосредственного ущерба потерпевшего. В нее не могут включаться дополнительные убытки, понесенные СК (пени, штрафы, судебные издержки и т.д.).

Суброгация может выставляться любому виновнику ДТП. Это может быть водитель другого ТС, велосипедист, пешеход, коммунальная служба и т.д. Наличие у виновника полиса ОСАГО не обязательно.

Более того, при его отсутствии вся сумма компенсации начисляется ему. Если виновником аварии становится водитель-сотрудник организации, то суброгация выставляется юридическому лицу-владельцу ТС.

Еще один вариант – наличие нескольких виновников ДТП. В этом случае должна устанавливаться степень вины каждого из них. Суброгация выставляется пропорционально доказанной доли вины в общем ущербе пострадавшей стороны.

Главные отличия суброгации от регресса

Права СК на компенсацию своих убытков по страховым платежам могут реализовываться в форме суброгации или регресса. Между ними существуют такие основные различия:

- регрессия применяется к виновнику ДТП, который является клиентом данной СК, при нарушении условий договора с его стороны. Суброгация выставляется любому виновнику аварии, независимо от того, кто выдал полис или имеется ли он;

- сумма суброгации строго ограничена ущербом, понесенным владельцем ТС, а регресс включает все убытки страховщика;

- срок выставления регрессии начинается с момента ДТП, а суброгации – с момента выплаты страховой суммы.

Страхователю следует внимательно относиться к указанным понятиям. Для исключения лишних убытков надо четко разграничивать возможность их применения.

Каким образом можно избежать суброгации?

Любой участник дорожного движения должен понимать, что он может понести финансовые убытки, если он стал виновником ДТП, даже при наличии полиса ОСАГО. Самый верный способ исключения их – соблюдение ПДД и содержание автомобиля в хорошем техническом состоянии, что позволит избежать аварий.

Суброгация выставляется только при превышении суммы ущерба лимитной суммы страховой выплаты по ОСАГО, а значит, следует выбирать варианты дополнительного автострахования, увеличивающие компенсационные выплаты (например, КАСКО, ДСАГО и т.д.). Это позволяет избежать прямых потерь из собственного кармана. При наличии претензии со стороны СК рекомендуется обратиться за помощью к опытному юристу.

Что нужно делать при суброгации от страховой компании к виновнику аварии?

При получении требования суброгации важно помнить, что это законное право страховщика и его нельзя игнорировать. Однако правильность выставления и начисленную сумму можно оспорить.

Прежде всего, следует приготовить:

- Документ, подтверждающий степень виновности (справка ГИБДД, судебное решение).

- Документы, регулирующие права СК по выставлению суброгации (договор, законодательные акты).

- Документы, устанавливающие сумму компенсации (в т.ч. расчет).

Путем проведения тщательного анализа (лучше с привлечением специалистов) следует проверить следующие данные:

- характер и степень повреждений ТС, учтенные при расчете. Их соответствие протоколу ДТП;

- объективность экспертной оценки ущерба;

- включение необоснованных затрат, не касающихся прямого ущерба пострадавшего;

- учет естественного, физического износа ТС по соответствующему коэффициенту.

Важно! Если возникли серьезные подозрения, то стоит позаботиться о проведении собственной, независимой экспертизы.

Как можно оспорить законность выплат?

При определении серьезных нарушений в расчете суброгации по любому из приведенных выше пункту виновник ДТП может оспорить законность начисленных выплат. Первый шаг – досудебное разбирательство.

Он направляет встречную претензию в СК, выставившую суброгацию. В ней четко излагаются доказательства допущенных нарушений и неточностей. Лучше всего претензию вручить лично, переговорив с представителем страховщика. Компании нет смысла ввязываться в судебные разбирательства, и проблему можно решить мирным путем.

Если СК не желает принимать претензию или отказывает в ее удовлетворении, то потребуется следующий шаг – суд. Недовольная сторона подает исковое заявление с указанием сути требования и доказательством допущенных нарушений. Окончательное решение выносит судья.

Как оспорить виновность?

Суброгация может выставляться только виновнику ДТП, причем пропорционально вине конкретного участника. Важно объективно установить истинного виновника и степень виновности.

Оспаривать виновность целесообразно в таких обстоятельствах:

- Несогласие с причинами ДТП, изложенными в акте.

- Отсутствие связи между нарушением ПДД и факта аварии.

- Нарушения, допущенные официальными лицами при составлении акта.

- Обоюдная вина участников ДТП.

Оспаривание вынесенного решения о виновности можно во внесудебном или судебном порядке. Вначале, следует направить жалобу в вышестоящее подразделение ГИБДД. Срок такого обжалования устанавливается 10 дней. Если обнаруживаются признаки преступления, то заявление подается в прокуратуру.

В суд участник ДТП может обращаться после отказа в ГИБДД или сразу, напрямую. Иск подается в районный суд по месту расположения учреждения, вынесшего решение о виновности. Порядок судебного обжалования регламентируется гл.30 АПК РФ. Срок рассмотрения – 5 суток с момента подачи заявления.

Для объективного анализа аварийной ситуации важно помнить о таких условиях:

- нельзя менять положение автомобиля до прибытия сотрудников ГИБДД;

- точная фиксация времени ДТП;

- участие в рассмотрении ситуации 2-х свидетелей;

- составление точной схемы расположения участников аварии, а также дорожной разметки и знаков;

- наличие косвенных участников аварии.

Обжаловать виновность в суде можно даже после признания ее на месте ДТП, но в отказе после тщательного анализа ситуации. Оспорить вину в таком случае можно в течение 10 дней, а при проведении специальной, независимой экспертизы – в течение 60 дней с момента признания вины.

Как производится расчет суммы суброгации?

Закон № 40-ФЗ от 25.04.2002 (ст.3) указывает, что пострадавшему в ДТП страховщику должен быть полностью компенсирован причиненный ущерб. Это положение подтвердил Конституционный Суд РФ 10.03.2017 своим постановлением по делу № 6-П. В результате возникает разногласие между максимальной суммой, предусмотренной по ОСАГО (400 000 рублей), и реальным ущербом.

В итоге установлено основное правило расчета суммы суброгации – она получается путем вычитания из суммы реального ущерба лимита по ОСАГО. Например, когда ремонт оценен в 450 000 рублей, суброгация составит 450 000-400 000=50 000 рублей.

Расчет ущерба от ДТП осуществляется по Единой методике, основанной на оценке независимого эксперта. В зачет принимается цена деталей, подлежащих замене, стоимость ремонтных работ и расходных материалов.

В то же время, возникает второе важное условие – виновник не должен за свой счет доводить поврежденный автомобиль до состояния нового ТС. Другими словами, при расчете обязательно используется коэффициент физического износа, зависящий от срока эксплуатации техники.

Как можно избежать суброгации?

Существуют определенные правила поведения при ДТП, позволяющие избежать суброгацию или существенно снизить ее сумму:

- Уточнить наличие у потерпевшего полисов ОСАГО, КАСКО и т.п.

- Не торопиться с признанием вины при наличии спорных обстоятельств, а при незаконном обвинении своевременно обжаловать решение.

- В акте (протоколе) ДТП изложить свою версию происшествия, найти свидетелей.

- Следует присутствовать при проведении экспертизы, а еще лучше, привлечь своего специалиста для оценки ущерба.

- При оформлении Европротокола о ДТП, надо взять расписку у потерпевшего о том, что его претензия не будет превышать 50 000 рублей.

- Контролировать срок давности по выставлению суброгации (3 года).

Важно сохранять все документы по происшествию в течение указанного срока. Они могут понадобиться через 2-2,5 года после ДТП, когда чаще всего появляются претензии по суброгации.

Есть ли вариант не платить?

Избежать финансовых потерь по суброгации виновнику ДТП можно в следующих случаях:

- доказательство невиновности в аварии;

- снижение суммы ущерба до уровня лимита, установленного по ОСАГО;

- наличие нарушений со стороны страховщика в начислении суброгации;

- истечение срока, отведенного Законом для предъявления претензии.

Один из надежных вариантов защиты – полис ДСАГО. Это добровольное автострахование позволяет увеличить страховые выплаты до 600 000 рублей, а в ряде случаев – до 3 000 000 рублей. Такие суммы позволяют покрыть любые ущербы от ДТП. В то же время, увеличение страховых взносов не столь велико, и не сильно отражается на финансовом положении страховщика.

Уверенность в том, что полис ОСАГО полностью защищает от непредвиденных убытков, может стать причиной серьезных финансовых потерь для виновника ДТП. Страховщик потерпевшей стороны может выставить дополнительные суммы компенсации, которые придется выложить из собственного кармана. Для исключения таких проблем необходимо принимать реальные меры защиты. Контроль правильности расчетов позволяет защититься от различных незаконных схем.

В рамках ГК РФ есть несколько вариантов перехода права требования о взыскании убытков, в том числе регресс и суброгация. Эти правила применяются и для выплат компенсации по полису ОСАГО и КАСКО. Суброгация по ОСАГО с виновника ДТП – это форма возмещения страховщику, который фактически выплатил страховку потерпевшему.

В чем заключается суброгация по ОСАГО

В страховании регрессные и суброгационные требования предъявляются в случаях, указанных в законе, либо предусмотренных полисами. Под суброгацией понимается переход права требования к страховой компании, возместившей ущерб от ДТП. В зависимости от обстоятельств аварии, сумму ущерба и условий страховки, можно предъявить претензии виновнику ДТП, либо его ск.

В каких случаях возможна суброгация по ОСАГО

Нужно разграничивать взыскание в порядке суброгации и регресса, так как они имеют совершенно разные правовые основания. Вот какие правила перехода прав требования действуют в программах КАСКО и ОСАГО:

- по полису автогражданки может предъявить только регрессный иск по основаниям, прямо указанным в законе;

- суброгация применяется, если ущерб от ДТП был компенсирован по КАСКО, а требования будут предъявлены к виновнику или его страховой компании по ОСАГО;

- взыскать можно только сумму, фактически выплаченную потерпевшему.

В рамках суброгации допускается только возмещение имущественного вреда, причиненного автотранспорту. Это связано с особенностями полиса КАСКО, по которому не страхуется жизнь и здоровье граждан. Если в дорожном происшествии причинены телесные повреждения, пострадавший сможет их получить только по ОСАГО.

Таким образом, единственным основанием предъявления претензии и суброгационного иска является выплата страховщиком компенсации по КАСКО. Так как в этом случае не был использован лимит обязательного автострахования ОСАГО, за счет него и пройдет взыскание. Если этой суммы окажется недостаточно для полного возмещения убытков, страховая компания пострадавшего взыскивает недостающий остаток с виновного водителя.

Порядок суброгации

Чтобы возникли основания для предъявления суброгационного иска, обстоятельства аварии должны быть зафиксированы надлежащим образом. Это может быть стандартное извещение о ДТП с участием инспектора ГИБДД, либо оформление по программе Европротокола. Если у потерпевшего нет полиса КАСКО, он подает документы на страховку ОСАГО, а оснований для предъявления претензии не возникнет.

Если же пострадавший застраховал свою машину по КАСКО, ему не обязательно подавать требование по автогражданке. Возмещение по добровольным программам страхования проходит быстрее, чем по ОСАГО, а расчет повреждений будет осуществляться не по нормативным методикам, а по рыночным ценам. Дальнейший алгоритм действий заключается в следующем:

- потерпевший подает извещение о ДТП и иные документы для получения выплат по добровольной страховке;

- после расчета суммы ущерба и выплаты пострадавшему, страховщик готовит материалы для предъявления претензии по суброгации;

- если размер имущественного ущерба не превышает 400 тыс. руб. (лимит ОСАГО), возмещать убытки будет только ск виновного водителя;

- если же выплата по КАСКО превысила 400 тыс. руб., сумма превышения будет взыскана непосредственно с виновника.

Фактически, если убытки страховщика по КАСКО превышают лимит обязательного страхования, одновременно предъявляется претензия к виновнику и его страховой компании. Если претензия останется без удовлетворения, подается иск, в котором будет указано сразу два соответчика.

Срок исковой давности

Еще одним важным отличием суброгации от регресса является возникновение срока исковой давности. Хотя в обоих случаях предъявить иск можно в пределах трех лет (это стандартное правило ГК РФ), для суброгационных требований он исчисляется с момента ДТП. Нередко страховщики умышленно затягивают срок обращения с претензией и исковым заявлением максимально близко к 3-м годам с даты аварии. В этом случае сложнее оценить фактический ущерб автомашина, так как она уже давно отремонтирована или продана.

Судебная практика

Хотя суброгация является совершенно законным вариантом компенсации убытков, она практически всегда связана со злоупотреблениями со стороны страховщика. Такие случаи регулярно разбираются в обзорах судебной практики ВС РФ. Выделим несколько наиболее важных моментов:

- если страховая требует возместить ущерб за ДТП, на нее возлагается обязанность по доказыванию фактических убытков (сумма выплаты по КАСКО нередко искусственно завышается);

- до обращения в суд должна быть предъявлена претензия с приложением доказательств и расчета требований;

- при наличии у виновника полиса ДСАГО, его лимит также должен учитываться при взыскании.

Пользуясь длительным сроком исковой давности, страховщики по КАСКО искусственно завышают размер причиненного ущерба от ДТП и выплат через своих экспертов. Поэтому при вызове в суд, виновник может требовать привлечения пострадавшего, запроса оригиналов платежных документов. Ввиду особой сложности такой категории дел, желательно сразу обратиться на консультацию юриста. Учтите, что если по решению суда виновник ДТП не выплачивает суброгацию, документы будут переданы на принудительное удержание в ФССП.

Как избежать взыскания

Полностью гарантировать отсутствие суброгационных претензий невозможно, так как это законный способ перехода прав требования. Однако есть ряд рекомендаций, которые позволят избежать таких проблем или снизить сумму компенсации:

- тщательно проверяйте, какие повреждения машин фиксируются в извещении о ДТП, так как впоследствии их можно сравнить по расчету истца;

- своевременно получайте письма и повестки, обращайтесь к юристу за помощью;

- уточняйте, если ли у второго участника полис КАСКО, сами оформляйте страховку ДСАГО с расширенным лимитом.

Причинение ущерба авто свыше 400 тыс. руб. (лимит ОСАГО) встречается достаточно часто, особенно при серьезных ДТП с дорогими иномарками. Поэтому нужно быть готовым защищать свои интересы от возможного иска по суброгации, пока не истечет срок давности.

Заключение

Под суброгацией в автостраховании закон понимает предъявление требования о возмещении убытков виновнику ДТП и его страховщику. Предъявить такие претензии может только страховая компания, выплатившая пострадавшему компенсацию КАСКО, При сумме ущерба до 400 тыс. руб. виновный водитель отвечать не будет, так как его риски застрахованы по ОСАГО. Еще больше информации об условиях суброгации по ОСАГО вы можете получить на бесплатной консультации у наших юристов.