Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

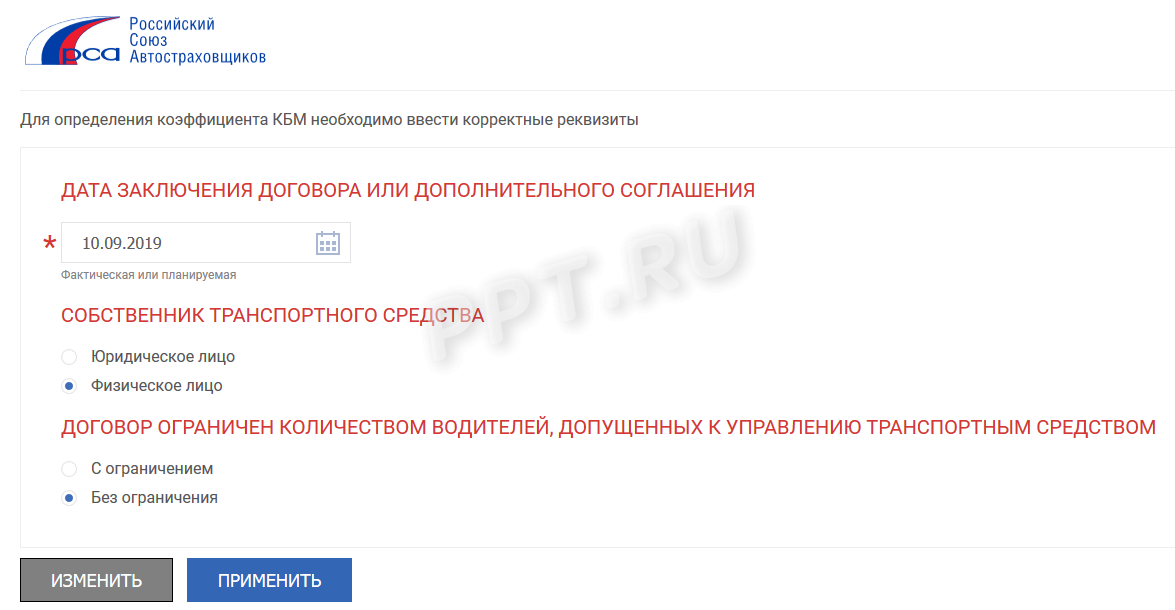

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2019 год.

Удорожание или скидка

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО

Каждый современный владелец транспортного средства знает, что ему не обойтись без полиса обязательного автогражданского страхования (ОСАГО), ведь без него невозможно даже оформить ПТС. Если при оформлении страховки речь заходит о КАСКО, то стоимость полиса устанавливается страховой компанией. С ОСАГО все наоборот – цену регулирует государство, делая ее единой для всех. Стоимость страховки является произведением определенной ставки на несколько коэффициентов, среди которых главную роль играет бонус-малус.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Определение

- скидки на полис при отсутствии страховых случаев;

- высокий рейтинговый показатель безаварийности, который применяется при расчете страховки;

- улучшенный коэффициент страховой премии;

- лучший рейтинг страхователя с учетом предыдущих заслуг.

Главным преимуществом данного коэффициента считается возможность экономии при оформлении полиса (самый высокий класс позволяет сэкономить до 50% от стоимости страховки). Но если допускается хотя бы один страховой случай, то скидка теряется (как восстановить утраченный КБМ?).

При расчете КМБ учитывается весь страховой стаж водителя, а его размер сохраняется даже при смене страховой организации или автомобиля.

Значения и таблица

Раньше коэффициент бонус-малус присваивался транспортному средству. В результате при продаже машины ее владелец терял все положенные ему надбавки-бонусы. Такая система имела больше недостатков, чем преимуществ. В дальнейшем было решено присваивать КБМ автовладельцу.

Существует 15 классов показателей коэффициента. Их значения находятся в диапазоне от 0,5 до 2,45. С каждым ДТП класс автовладельца понижается, а стоимость страховки, наоборот, возрастает.

Страховщиками даже была разработана специальная таблица значений КБМ по ОСАГО, с помощью которой при оформлении полиса рассчитываются КМБ и класс автовладельца.

Если в страховку были вписаны несколько водителей, то стоимость ОСАГО рассчитывается на основании наименьшего коэффициента по каждому. Для неограниченного количества водителей бонус-малус берется с учетом выплат по предыдущему договору.

Расчет

В системе обязательного автострахования различают следующие классы: 0, М, 1, 2, 3 … 13. Если при оформлении ОСАГО автовладелец не имеет истории страхования, то ему автоматически присваивается коэффициент 1. Если в течение года водитель ни разу не обратился в страховую компанию за выплатой, его класс повышается.

Также для каждого класса ОСАГО меняется КМБ, дающий возможность уменьшить ежегодные страховые расходы на 5%. Например, у четвертого класса бонус-малус составляет 0,95, для пятого – 0,9 и т. д. на уменьшение. При получении высшего класса стоимость страхового полиса уменьшается вдвое.

Наименьший класс (М-класс) присваивается тем автовладельцам, которые больше четырех раз в год обращались в СК за компенсацией. Коэффициент бонус-малус в этом случае составляет 2,45, а цена страховки ОСАГО – 145%.

Рассмотрим на конкретном примере, как вычисляется класс КБМ.

- Левая колонка таблицы содержит информацию о классе водителя. В ней требуется найти интересующий класс. К примеру, третий. Он характерен для всех владельцев транспортных средств, которые оформляют страховой договор впервые.

- Дальше требуется определиться со страховой историей, т.е. выявить количество ДТП во время прошлых договоров страхования, где водитель был признан виновником происшествия. В нашем случае таких аварий нет, так как страховка оформляется первый раз.

- Затем определяется колонка с количеством убытков. Это необходимо для того, чтобы определить класс на следующий страховой период. В нашем примере это четвертый класс.

- КБМ четвертого класса равняется 0,95 (в соответствии с таблицей).

Владелец автомобиля оформляет страховой полис первый раз, значит, класс ОСАГО равен 3, а бонус-малус – 1. Через год при отсутствии страховых случаев по вине водителя класс повысится до 4, а коэффициент уменьшиться на 5%.

Уменьшение КБМ на 0,05 будет даваться ежегодно, до тех пор, пока автовладелец не станет виновником аварии.

Подробнее узнать о том, как рассчитать коэффициент бонус-малуса, можно из видео:

Особенности

В процессе оформления страхового полиса огромное значение имеет класс ОСАГО. Это величина, которая применяется при определении коэффициента бонус-малус, способного увеличить либо уменьшить стоимость страховки.

Рассчитывается класс ОСАГО с учетом следующих характеристик:

базовой ставки для определенного транспортного средства;- адреса регистрации авто;

- технических характеристик;

- частоты попадания в ДТП;

- возраста водителя;

- водительского стажа;

- количества людей, внесенных в полис;

- история вождения.

Повышение класса ОСАГО происходит по порядку, т.е. если у водителя 4 класс, то он не может сразу перейти на 6. Его класс может повыситься только до пятого и т.д.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

От чего зависит сумма, выплачиваемая автовладельцем за полис ОСАГО? От водительского опыта, от числа ДТП, в которых владелец ТС был виновником? Да, помимо этих параметров страховые агенты учитывают утвержденную базовую ставку страхового тарифа и восемь коэффициентов. Самый важный – КБМ или коэффициент бонус-малус. Зная что такое класс бонуса малуса в ОСАГО, можно выяснить цену страхового полиса. Какой смысл страховщики вкладывают в термин? Какие бывают классы КБМ? Как начисляют коэффициент? Чем он отличается от водительского класса в ОСАГО?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67 . Это быстро и бесплатно !

Расшифровка понятия

КБМ в ОСАГО – это коэффициент бонус-малус, от которого зависит цена страхового полиса.

Прежде чем огласить ее, агент узнает, были ли выплаты по страховым случаям в прошедшем году или нет. Если не было их, клиенту сделают скидку за езду без дорожно-транспортных происшествий.

КБМ придумали для поощрения аккуратных водителей. Если они не были виновниками в ДТП в течение года, у них увеличивается водительский класс ОСАГО и изменяется в меньшую сторону коэффициент бонус-малус. Из-за этого они платят за полис на порядок меньше.

Страховой агент рассчитывает КБМ для каждого водителя индивидуально. На его величину влияет история страхования. Ранее до 2008 г. привязывали его к ТС. Как только изменялся владелец авто, сразу же обнулялась скидка.

Она не изменяется при смене страховой компании, но обнуляется в случае перерыва в страховании на 1 год и более.

Определение бонуса малуса и его характеристики

- КБМ водителя. Этот коэффициент определяют для каждого водителя, который допущен к управлению ТС.

- КБМ собственника. Этот вид КБМ используют тогда, когда много водителей допущено к управлению автомобилем. Чтобы не запутаться в расчетах, цену полиса рассчитывают по скидке, накопленной собственником авто.

- Начальный КБМ – всегда равен 1.

- Расчетный КБМ. Он получается при расчете итоговой премии по договору ОСАГО.

Как начисляется?

При начислении класса КБМ учитывают, имеет ли место быть:

- Ограниченный список водителей, допущенных к управлению ТС.

- Неограниченный список.

Как действуют в первом случае? Страховой агент проводит расчеты, беря во внимание историю каждого водителя, который может управлять транспортным средством. При оформлении договора страхования в первый раз по умолчанию класс водителя 3, а КБМ – 1. Если спустя год он не попадет в аварию, агент огласит цену полиса с 5-процентной скидкой. За три года ее размер возрастет до 15%, которую обязательно предложат на 4-й год страхования.

Водитель три года радовал страховщика безаварийной ездой, а на четвертый попал в ДТП и был признан виновником в нем. Из-за одной страховой выплаты его класс упадет до 4-ого и КБМ=0,95. Если бы не было аварии, класс был бы 7-ым. Если выплат было 2, класс станет вторым и КБМ=1,40.

Что такое класс полиса?

Водительский класс в ОСАГО – это показатель, который рассчитывают на основе ряда параметров. От того, какими будут их значения, зависит окончательная цена полиса. В них вкладывают уровень рискованности водителя. Он – не постоянная величина, а изменяющаяся. На его величину влияет коэффициент бонус-малус.

Некоторые автовладельцы уверены, что основной критерий, от которого зависит водительский класс, – степень риска страховых выплат от страхователя пострадавшим в ДТП гражданам. Их точка зрения понятна, но не совсем верна. Для страховой компании этот принцип базовый, если речь идет о покупке полиса на добровольной основе. В случае оформления полиса ОСАГО он второстепенен.

Страхователь действует в интересах государства. Он оказывает не коммерческую услугу. Он выполняет обязательства, выступая промежуточным звеном между водителями и государством. Они появляются при ДТП, когда разбит автомобиль и причинен вред здоровью пострадавшим. Государство отслеживает качество оказанных услуг, а страховая компания выступает его подрядчиком.

ОСАГО для государства – инструмент, призванный стимулировать соблюдение порядка на автодорогах. Другие функции этой страховки: выплата возмещения пострадавшим, определение моментов выгоды и т.д. Поэтому важно, как водитель управляет автомобилем, соблюдает ли он правила, попадает ли в ДТП.

Коэффициент бонус-малус – это система поощрения и наказания за безаварийную езду. Он представлен в баллах. Водительский класс по ОСАГО связан с ним тесно, но не настолько, чтобы воспринимать их в единой связке.

КБМ влияет на водительский класс. В некоторых случаях страховые компании не используют этот коэффициент при расчетах. Они берут во внимание другие коэффициенты, учитывают иные данные. Отличие небольшое. Если в страховой компании спрашивают о КБМ и ВК, то вторую аббревиатуру определяют как производную от коэффициента бонус-малус.

Нельзя управлять автомобилем, не имея при себе на руках помимо водительского удостоверения и техпаспорта полис ОСАГО. Оформляя его, агент знакомится с историей водителя. Если он ездит аккуратно, не попадает в аварии, поощряют его за безаварийную езду. Скидка увеличивается год от года, если водитель – не виновник ДТП. Она значительно уменьшается в размере после аварии, равно как падает водительский класс по ОСАГО.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-40-67 (Москва

Это быстро и бесплатно !