Коэффициент КПр ОСАГО зависящий от условия, предусматривающего возможность управления ТС с прицепом

Категория транспортного средства определяется согласно сведениям, указанным в паспорте транспортного средства или в свидетельстве о регистрации транспортного средства, с учетом информации, указанной страхователем в заявлении на страхование, об использовании транспортного средства с прицепом или без прицепа. В случае если в документе, на основании которого определяются сведения о транспортном средстве, имеются расхождения между категорией и типом транспортного средства, при определении базового страхового тарифа следует руководствоваться данными о категории транспортного средства.

Прицеп в зависимости от типа и назначения транспортного средства

Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам

Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски

Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски

Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей

Прицепы к другим типам (категориям) и назначению транспортных средств

Следует отметить, что для буксировки другой машины применять коэффициент КПР не нужно — для таких машин стоимость ОСАГО не изменится.

эксплуатация автомобильного транспорта

6. Коэффициенты при ОСАГО

Коэффициенты при ОСАГО.

Коэффициенты при ОСАГО применяются страховщиками при расчете страховой премии (платы за страхование) перед заключением нового договора страхования гражданской ответственности владельцев транспортных средств.

Таких коэффициентов насчитывается 9 : ниже идет их перечисление.

1. Коэффициент КТ — коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Приводится в разрезе автомобилей и тракторной техники в приложении 2 к указанию Банка России от 19 сентября 2014 года N 3384 — У.

2. Коэффициент бонус малус или коэффициент КБМ. Это коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых возмещений при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования. Другими словами, коэффициент, значения которого могут быть равным 1,0, больше 1,0 (при наличии ДТП и вызванных ими страховых выплатах и меньше единицы в интервале от 0,95 до 0,5 (при безаварийной езде). Подробно про этот коэффициент написано в этой статье.

3. Коэффициент КО — коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством.

| Сведения о количестве лиц, допущенных к управлению транспортным средством | Коэффициент |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,8 |

4. Коэффициент КВС — коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством.

| Возраст и стаж водителя транспортного средства | Коэффициент |

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

— если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент КВС, определенный в отношении лиц, допущенных к управлению транспортным средством;

— если договором обязательного страхования не предусмотрено ограничение количества лиц, допущенных к управлению транспортным средством (коэффициент КО — 1,8), то в этом случае коэффициент КВС принимается равным 1.

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Примечание. Мощность двигателя указывается в ПТС и (или) свидетельстве о регистрации транспортного средства. Если указаны только киловатты, то коэффициент перевода в лошадиные силы — 1,35962. Для справки — 1 л.с. равна 0,7355 кВт.

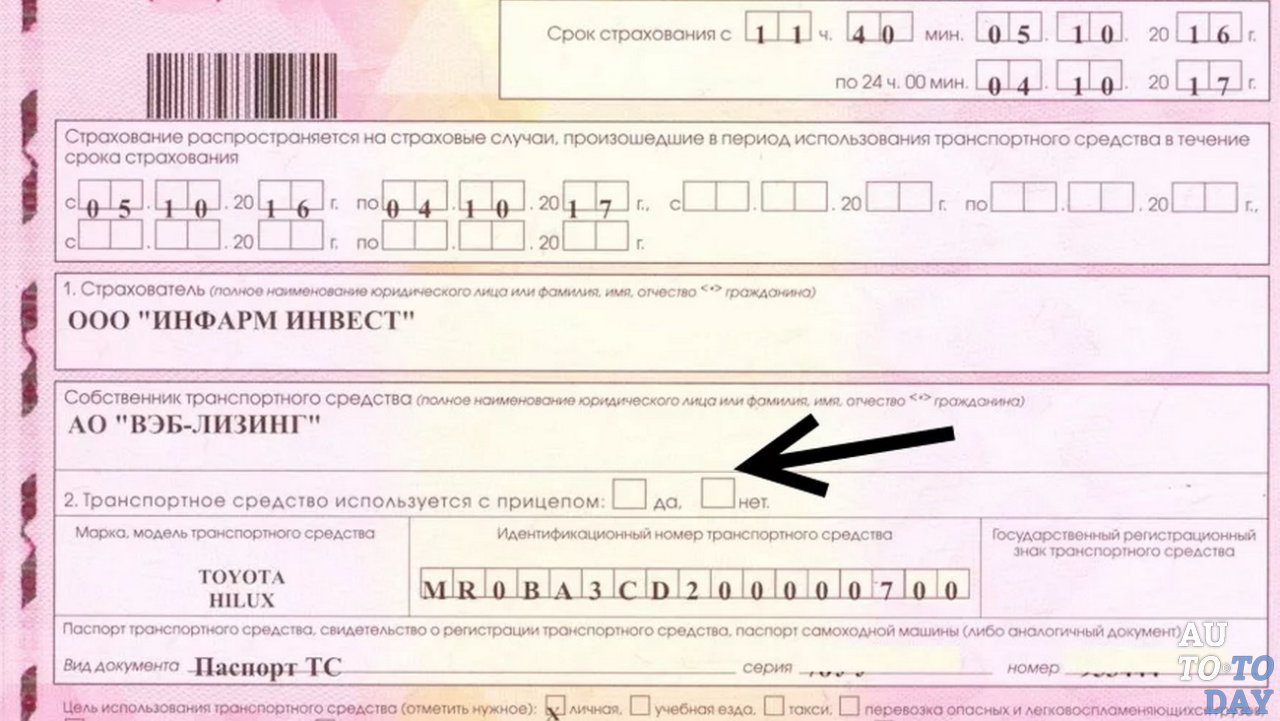

6. Коэффициент КПр — коэффициент страховых тарифов в зависимости от наличия в договоре ОСАГО условия, предусматривающего возможность управления транспортным средством с прицепом к нему. Не применяется в отношении личного легкового транспорта.

| Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент |

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| Прицепы к другим типам (категориям) и назначению транспортных средств | 1,0 |

7. Коэффициент КС — коэффициент страховых тарифов в зависимости от периода использования транспортного средства.

| Период использования транспортного средства | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1,0 |

8. Коэффициент КП — коэффициент страховых тарифов в зависимости от срока страхования транспортного средства. Применяется при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации. В интервале от 0,2 до 1,0. Конкретно указан в приложении 2 к указанию Банка России от 19 сентября 2014 года N 3384 — У.

9. Коэффициент КН – коэффициент нарушений, применяемый страховыми компаниями при наличии следующих нарушений со стороны страхователя:

— сообщивших страховщику заведомо ложные сведения о запрошенных им обстоятельствах, влияющих на страховую премию по договору обязательного страхования, что повлекло за собой ее уплату в меньшей сумме по сравнению с той суммой, которая была бы уплачена при сообщении владельцами транспортных средств достоверных сведений;

— умышленно содействовавших наступлению страхового случая или увеличению связанных с ним убытков либо заведомо исказивших обстоятельства наступления страхового случая в целях увеличения страхового возмещения;

— причинивших вред при обстоятельствах, явившихся основанием предъявления регрессного требования (статья 14 закона об ОСАГО).

При наличии нарушения (нарушений) КН равен 1,5.

- Значение и применение КПр в ОСАГО

- Что означает КПр в ОСАГО

- Когда КПр применять нельзя

- Автомобили, к которым КПр применяется

- Как учитывается КПр при оформлении

- Таблица. Коэффициент КПр в ОСАГО 2019 года

Для машин с прицепами при оформлении полиса ОСАГО в общую формулу расчёта стоимости входит коэффициент КПр. На его величину имеет прямое влияние статус страхователя (физического или юридического лица), а также тип транспорта. Более подробно о нюансах применения данного коэффициента читайте ниже.

Что означает КПр в ОСАГО

На сегодняшний день различают несколько категорий:

По весу и нагрузке бывают прицепы, полуприцепы и роспуски.

Когда КПр применять нельзя

Согласно ему дополнения о прицепах в страховку не вносятся, а, соответственно, коэффициент трейлера не насчитывается для:

- легкового транспорта, находящегося в собственности у физического лица;

- авто Вооружённых сил РФ и других формирований, в которых предусмотрено прохождение воинской службы;

- транспорта, неоснащённого колёсными движителями (ТС с движителями гусеничного, подгусеничного, санного и др. типов).

Автомобили, к которым КПр применяется

В случае заключения такого договора большее значение придаётся типу автомобиля, а не самого трейлера, т. к. последний может меняться несколько раз. Страховые компании не несут ответственности по ОСАГО за легковые прицепы. При заключении договора важно понимать, используется ли трейлер, поэтому то, что будет указанно в полисе, и является законным.

Представьте ситуацию: в результате ДТП пострадал именно прицеп. В полис он не вписан. И страховая компания не покроет финансового ущерба в связи с такой ситуацией. Дальнейшее разрешение затруднений возможно через суд.

Как учитывается КПр при оформлении

Стоимость страхового полиса для машин, к которым применяется КПр, зависит от двух факторов:

- периода использования (можно указать только время на протяжении которого прицеп будет находиться в работе, что поможет снизить цену страховки);

- территориального коэффициента (он разный для каждого региона, в городах-миллионерах значительно выше, чем в малонаселённых пунктах).

Формула вычисления конечной стоимости предполагает умножение друг на друга вышеуказанных коэффициентов на базовый тариф и КПр.

Таблица. Коэффициент КПр в ОСАГО 2019 года

Страховой тариф расчёта рассматриваемого коэффициента будет зависеть от вида транспорта, к которому прикреплён прицеп.

Таблица КПр в ОСАГО на 2019 год:

| Тип и назначение ТС | Коэффициент |

| трейлеры для легковых авто, мотоциклов, мотороллеров, принадлежащих юридическим лицам | 1,16 |

| трейлеры до 16 т для грузовых машин, полуприцепы, прицепы-роспуски | 1,4 |

| трейлеры массой свыше 16 т, полуприцепы и прицепы-роспуски | 1,25 |

| трейлеры к тракторам, строительному, иному сельскохозяйственному транспорту | 1,24 |

| прицепы к иным типам ТС | 1 |

КПр не учитывается в полисе ОСАГО только для физических лиц, владеющих легковыми авто, но при желании они могут внести прицеп в страховку. Владельцы грузовиков и юридические лица вне зависимости от того, какой у них имеется в собственности тип транспорта, должны обязательно вносить трейлеры в страховой договор.