Специалисты страховых компаний, определяя стоимость полиса ОСАГО, берут в расчет много коэффициентов, каждый из которых определенным образом влияет на конечную сумму. Одним из таких коэффициентов в ОСАГО является КВС.

В этой статье мы собрали подробную информацию о том, что он собой представляет, как исчисляется и в каких случаях применяется. Надеемся, что эта информация окажется полезной и поможет автоводителям выбрать оптимальный вариант автостраховки.

Что такое КВС в ОСАГО?

Сама расшифровка аббревиатуры КВС вполне четко дает понять пользователям, что коэффициент КВС представляет собой совокупность 2-х показателей, а именно:

- Возраста автоводителя;

- Водительского стажа.

Для справки: с самого первого года внедрения ОСАГО в страховую практику нашей страны, этот показатель (основание – ПП №264, п.4 от 7 мая 2003г.) начали учитывать в алгоритмах расчетов стоимости полисов.

Теперь стоит подробнее рассмотреть каждый из составляющих критериев КВС.

Как влияет возраст водителя на КВС?

Согласно действующих норм ПДД автоудостоверение может получить любой гражданин РФ, достигший 18-летия и прошедший специальное обучение. Кстати, для выдачи водительских прав верхнего предела по возрасту нет (важно иметь положительный вердикт медкомиссии).

Для молодых водителей, возраст которых находится в интервале 18-22 года, существует специальная поправка, которая действует в течение 5-ти лет.

Согласно этой поправки, автоводители разного возраста (до 22-ух лет и старше), но имеющие при этом одинаковый водительский стаж, получают разные по значению повышающие правки, что, в конечном счете, отражается на окончательной цене полиса ОСАГО. Принимая во внимание тот факт, что сейчас разница в стоимости стала довольно существенной, молодые водители стали возмущаться, выдвигая вот какие претензии:

- Насколько правомерна возрастная градация?

- Не является ли такая градация дискриминацией по возрасту?

Если рассматривать ситуацию с позиции страховщиков, то возрастная граница (22 года) вполне естественна, поскольку нормы ОСАГО принимаются на государственном уровне, а не отдельными страховыми организациям.

Так возрастной ценз (22 года) подтвержден нормативными актами:

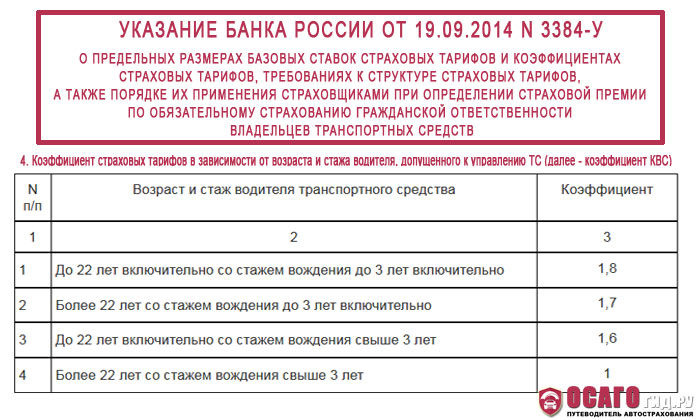

- Указанием ЦБ РФ №3384-У от 19.09.2014г. приложение 2 п.4 (действует).

- ПП РФ №264, п.4 от 7 мая 2003г. (упразднено).

Водительский стаж в КВС

Планка водительского стажа для КВС (3 года), в отличие от возрастного ценза, применяется абсолютно для всех автоводителей (вне зависимости от их возраста). Если же стаж водителя превышает 3 года, то специальная поправка не применяется.

Принято полагать, что 3-х летний водительский стаж делает автолюбителя опытным, и, как следствие он заслуживает дополнительное доверие.

КВС: как узнать собственный коэффициент?

Свой коэффициент возраста и стажа может определить любой водитель, исходя из таких данных:

- возраст до 22-х лет, стаж до 3-х лет – значение коэффициента 1,8;

- возраст больше, чем 22 года, стаж до 3-х лет — значение коэффициента 1,7;

- возраст до 22-х лет, стаж свыше 3-х лет — значение коэффициента 1,6;

- возраст больше, чем 22 года, стаж свыше 3-х лет — значение коэффициента 1,0.

Отдельного внимания заслуживают такие моменты:

- В случае, когда в страховой полис внесено несколько водителей, допущенных к управлению ТС (здесь и далее – транспортное средство), то в расчет берется максимальный коэффициент КВС (из всех возможных).

- Определение водительского стажа осуществляется на основании данных автоудостоверения, где указана дата получения прав на управление транспортом определенной категории.

- В случае, когда договором автострахования не предусмотрено никаких ограничений в отношении числа лиц, которые допущены к управлению ТС (коэффициент ограничения Kо=1,8), то показатель КВС принимается равным 1,0.

- В случае, когда страховка ОСАГО оформляется на авто, зарегистрированное в другом государстве, то для расчета его стоимости применяется КВС=1,7.

- КВС не применяется в случае страхования:

- владельцев прицепов (в т.ч. прицепов-роспусков) и полуприцепов;

- ТС, собственником либо страхователем которого является лицо юридическое.

Стоимость автогражданки: как на нее влияет КВС?

Важно знать, что ограничения по коэффициенту возраст-стаж не имеют возрастных порогов по верхнему пределу. При этом он существенно понижается с приобретением водителем определенного стажа. К примеру, 22-летний водитель со стажем 3 года имеет КВС=1,8 (стаж считается с даты получения автоудостоверения). Следовательно, чем раньше человек получает права, тем больший водительский стаж он будет иметь на момент заключения договора автогражданки.

В страховке несколько человек: чей КВС будет учитываться?

Если оформляется автогражданка с указанием определенного числа водителей, которым позволено управлять ТС, для определения стоимости полиса в учет будет приниматься наиболее высокий коэффициент.

Неограниченная страховка: какой КВС применяется

Под неограниченной страховкой понимают полис ОСАГО, в который при оформлении не вносятся данные тех водителей, которые допускаются к управлению ТС. Подобный полис предполагает, что автомобилем на законных основаниях может управлять любой водитель, имеющий автоудостоверение с открытой категорией. О таком полисе можно сказать, что он существенно дороже обычного. Однако неограниченная страховка может быть выгодной, как для организации, так и для физических лиц, поскольку имеет свои преимущества.

В качестве примера можно рассмотреть ситуацию, при которой в момент ДТП за рулем авто находился водитель, не внесенный в полис. В этом случае страховщик имеет право востребовать возмещения по страховке (в порядке регресса).

При оформлении полиса на неограниченное число лиц, которым позволено управлять ТС, применяется коэффициент, равный 1,0.

Рассчитывая стоимость неограниченного полиса, страховые агенты применяют коэффициент ограничения (Ко) равный 1,8. Нужно понимать, что такой коэффициент повышает общую стоимость полиса ОСАГО на 80%. Для сравнения: полис стандартный имеет Ко=1,0 и ограничивает количество вписанных в него водителей пятью человеками.

Важный момент — стоит проанализировать целесообразность оформления стандартного полиса в случае, когда один из членов семьи, которого вносят в договор автогражданки:

- только собирается получать права;

- не достиг возраста 22-х лет.

Ведь при определении стоимости автогражданки будет применен Квс 1,8, что полностью приравнивает ее цену к стоимости страховки неограниченной.

При этом оформление неограниченного полиса займет гораздо меньше времени, поскольку оформляется сразу, тогда как стандартный предполагает личное посещение офиса страховой каждый раз для вписывания в полис новых водителей (для занесения данных в договор и полис).

В заключение хотелось бы отметить, что повлиять либо как-то изменить КВС самостоятельно нельзя. Однако уменьшить общую стоимость полиса ОСАГО за счет безаварийного управления ТС можно.

Следовательно, водителю, желающему меньше тратить на приобретение полиса автогражданки, не стоит пытаться получить скидки по КВС. Важно соблюдать ПДД и проявлять на дороге осторожность. Тогда стаж безаварийного вождения сможет обеспечить снижение цены полиса ОСАГО.

Стоимость ОСАГО складывается из нескольких составляющих. А именно, баковые тарифы и коэффициенты, которые применяются к данным тарифам. Для того, чтобы понять из чего складывается цена страховки, следует подробно разобраться с применяемыми коэффициентами.

Что такое КВС в ОСАГО?

КВС в ОСАГО — это коэффициент возраста и стажа водителя. Существуют определённые параметры данного коэффициента:

- А именно, он будет иметь повышающий показатель, если возраст человека младше 22 лет и водительский стаж меньше 3 лет. При таких значениях КВС будет равен 1,8.

- Если возраст водителя старше 22 лет, а стаж меньше трёх лет, то КВС будет иметь значение 1,7.

- В случае, когда возраст не достиг 22 лет, а стаж старше 3 лет, то данный коэффициент будет равен 1,6.

- При условии, что возраст старше 22 летнего возраста и стаж превышает 3 года, КВС будет равен 1.

Факторы, которые влияют на цену ОСАГО

Существует определённый алгоритм расчёта договора ОСАГО. Он заключается в следующем:

- Берётся базовая ставка. Она может иметь разное значение, в зависимости от типа транспортного средства и того, кто является его собственником. А именно, юридическое или физическое лицо. Стоит знать, что в базовая ставка установлена постановлением правительства и имеет диапазон. Например, минимальная базовая ставка для категории В составляет 3912 рублей, а максимальное ее значение равно 4118 рублям. Это суммы для физических лиц. Если собственником является юридическое лицо, то ставка будет другая. И так для каждой категории транспортного средства.

- Далее к баковой ставке применяются коэффициенты. На их значение умножается изначальная сумма.

- Стоимость полиса ОСАГО зависит от того, в каком регионе Российской Федерации прописан собственник. Данный коэффициент определяется по индексу выплат. Существует таблица, в которой приведены все регионы РФ, республики и края. Также существует определённое значение для машин, собственники которых, зарегистрированы в иностранных государствах.

- Для легковых автомобилей, на стоимость полиса влияет их мощность в лошадиных силах.

- Количество лиц допущенных к управлению. А именно, ограниченный круг водителей, либо неограниченный. Если круг допущенных к управлению неограниченный, то страховой договор будет стоить на 80 процентов дороже.

- Коэффициент бонус-малус. Накопленная скидка по ОСАГО. За каждый безаварийный год езды, даётся минус 5 процентов. В случае ДТП, данный критерий повышается. На сколько поднимется КБМ зависит от количества страховых случаев. Максимальное значение равно 2,5, а минимальное 0,5.

- Для грузовых автомобилей на стоимость договора влияет, будут ли они использоваться с прицепом, либо без него.

- Возраст и стаж лиц, которые допущены к управлению. Существуют определённые параметры, когда применяется повышающий коэффициент.

Как рассчитать свой коэффициент возраст и стаж?

Данный коэффициент насчитывается довольно просто. А именно, если возраст человека не достиг 22 летнего возраста, а водительский стаж составляет меньше 3 лет, то к расчёту полиса ОСАГО применяется повышающий коэффициент, значение которого равно 1,8.

В случае, когда возраст водителя старше 22 лет, а водительский стаж меньше 3 лет, то данный коэффициент равен 1,7.

В ситуации, когда водительский стаж превышает три года, а водитель младше 22 лет, то тогда КВС будет равен 1,6. Повышающее значение применяться не будет, если человек, допущенный к управлению имеет опыт вождения больше 3 лет, а его возраст превышает отметку 22 года.

Если в договре несколько водителей, как узнать КВС?

При расчёте стоимости ОСАГО применяется КВС того водителя, у которого присутствует максимальное значение. То есть, если в полисе среди списка лиц, допущенных к управлению присутствует один водитель, чей возраст младше 22 лет, либо небольшой водительский стаж, значит будет применён повышающий коэффициент. Если исключить такого водителя из полиса, то страховка будет стоить значительно дешевле.

Выгодно ли покупать полис молодым водителям?

Следует знать, что по законодательству нашей страны договор обязательного страхования должен быть у каждого собственника транспортного средства. И если автомобиль водит молодой человек, то его следует включить в страховку.

Ее стоимость таким человеком будет значительно дороже. А именно на 60 или 80 процентов. Существует мнение, что если сделать неограниченный круг водителей, то страховка будет дешевле. Это не верно, так как в этом случае стоимость полиса будет такой же, как и с молодым водителем.

Полезные советы при оформлении полиса

- Сейчас многие страховщики продают дополнительные договоры. Следует знать, что каждый страхователь имеет право купить ОСАГО без каких-либо других страховых продуктов.

- Также возможно оформить страховой договор на период использования от 3 месяцев. При этом стоимость будет составлять 50% от общей суммы договора. По окончании данного периода человек может продлить страховку.

- При заключении договора можно сделать один список лиц, допущенных к управлению. А затем дополнить его, либо исключить кого-либо.

- Если автомобилю больше трёх лет, то обязательным требованием является наличие технического осмотра. При этом его срок может заканчиваться на следующий день. Главное, чтобы он действовал в момент покупки ОСАГО.

- Человек вправе сам выбирать страховую компанию, в которой он хочет оформить договор.

Для расчёта стоимости ОСАГО учитывается несколько факторов. Возраст водителя и его водительский стаж существенно влияют на цену страховки. Поэтому, если молодой водитель не ездит за рулём, то просто так вписывать его в полис не стоит.

В случае, когда возникнет необходимость можно дополнить список лиц, допущенных к управлению в любое время действия договора. Если возникают какие-либо нарушения, то можно обратиться в рса для урегулирования проблемной ситуации. Также контролирующим органом страховщиков является центробанк.

Каждый автовладелец обязан застраховать свое транспортное средство по ОСАГО. Страховые компании, в свою очередь, должны предоставить гражданам такую возможность. В связи с тем, что стоимость обязательного страхования регулируется государственными органами, примерный ее размер можно рассчитать самостоятельно. Нужно лишь знать обо всех составляющих стоимости полиса. Одна из них – коэффициент возраста и стажа. Разберем в подробностях, что такое КВС в ОСАГО, как он влияет на цену, и чем его особенности.

РАССЧИТЫВАЕМ СТОИМОСТЬ ОСАГО САМОСТОЯТЕЛЬНО

Несмотря на кажущуюся сложность расчетов стоимости полиса автогражданки, обладая актуальными данными о размере тарифов, можно самостоятельно определить цену своей страховки. Для этого существует довольно простая формула, включающая в себя базовую тарифную ставку и коэффициенты:

- региональный (КТ);

- бонус-малус (КБМ);

- возраста и стажа (КВС);

- мощности двигателя (КМ);

- нарушений (КН);

- срока договора (КСС);

- ограничения количества людей, указанных в полисе (КО).

Более подробно изучить вопрос о том, как рассчитать стоимость ОСАГО, можно с помощью статьи на нашем сайте. В ней указаны все факторы, влияющие на величину коэффициентов, поэтому произвести расчет не составит никакого труда.к содержанию

ПОДРОБНЕЕ О КВС

Итак, вернемся к изучению коэффициента возраста и стажа. Дело в том, что возраст водителя и его опыт вождения оказывают огромное влияние на цену страховки. Страховые компании вынуждены покрывать все свои риски за счет собственных клиентов. Поэтому неопытность и высокая аварийность водителя не могут ими не учитываться. Разбираясь с тем, что такое КВС в ОСАГО, нужно помнить об этом ключевом моменте.

По статистике, молодые неопытные водители имеют больше шансов попасть в ДТП, поэтому и за страховой полис им приходится платить значительно больше.

КАКИЕ КВС ПРИМЕНЯЮТСЯ В СТРАХОВАНИИ

Зная о том, что такое возрастной коэффициент, нужно также понимать и его влияние на цену страхования. До 2019 года для определения КВС водители разбивались на 4 категории, в зависимости от возраста и стажа. Но с 9.01.2019 вступили в силу новые положения Указания ЦБ РФ №53241 от 29.12.18, согласно которым вводится 58 категорий для определения этого коэффициента. Кроме того, изменился диапазон его значений: вместо 1.0-1.8 теперь 0,93-1,87. Значения для каждой категории приведены в таблице.

| Возраст/Стаж, лет автовладельца |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | свыше 14 | |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Старше 59 | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Это все коэффициенты возраста и стажа по ОСАГО, используемые в расчетах. к содержанию

Таким образом, молодые водители с отсутствием стажа, независимо от их мастерства, вынуждены платить практически в 2 раза больше, чем более взрослые и опытные. Конечно, даже имеющим опыт вождения более 3 лет 40-50-летним автолюбителям не всегда эффективно удается избегать аварийных ситуаций. Но статистика играет против молодых. И поэтому платить за страховку по максимуму им все равно придется.к содержанию

Когда в полисе только один человек, расчет выполнить проще всего. Но часто возникает необходимость вписать в страховку нескольких водителей, управляющих одним транспортным средством. В связи с этим появляется резонный вопрос: какой КВС использовать в расчете?

На самом деле и тут нет никаких сложностей.

Если в полис вписывается несколько человек, то коэффициент ОСАГО по возрасту и стажу берется с самого неопытного из водителей.

В некоторых случаях целесообразно приобретать полис с неограниченным числом водителей. Но если в нем никто не указан, то чей же КВС будет использоваться в расчете стоимости? Ничей. Точнее сказать, в расчете используется показатель 1, несмотря на то, что к управлению могут допускаться совсем неопытные автолюбители.

Однако это не означает, что неограниченная страховка дешевле. Нет, ее стоимость такая же, как и с ограниченным числом лиц, допущенных к управлению, среди которых есть начинающий молодой водитель. Дело в том, что КВС и коэффициент КО в ОСАГО тесно взаимосвязаны. Выглядит это так:

- Ограниченная страховка: КВС = 0.93-1,87, а КО = 1;

- Неограниченная страховка: КВС = 1, а КО = 1,8.

Следовательно, если машиной будет управлять неопытный водитель, то проще приобрести именно полис с неограниченным количеством допущенных к управлению лиц. Но помните, что тогда вы рискуете потерять накопленную скидку по коэффициенту бонус-малус.к содержанию

КАК ОПРЕДЕЛИТЬ СВОЙ ПОКАЗАТЕЛЬ

Теперь вы знаете, как рассчитать КВС в ОСАГО. Свой возраст и стаж (сколько лет прошло после получения вами водительского удостоверения) вы знаете. По шкале возраста в таблице, представленной выше, выбираете строку со своим возрастом, а по шкале стажа выбираете столбик со своим стажем и на их пересечении находите свой КВС. Например, для водителя возрастом 23 года и стажем вождения 3 года он составит 1.04. Теперь своим родным и знакомым сможете без труда объяснить, как узнать свой КВС для ОСАГО.к содержанию

СЛУЧАИ, КОГДА КВС НЕ ПРИМЕНЯЕТСЯ

Коэффициент возраста и стажа является обязательным элементом расчета стоимости полиса ОСАГО, поэтому применяется он всегда. Однако бывают случаи, когда, независимо от опыта и количества лет водителя, он принимает значение единицы. В некотором смысле это и считается неприменением коэффициента.

Один из таких случаев – оформление неограниченного полиса – уже упоминался выше. При этом другой коэффициент (КО) меняет свое значение с 1 на 1,8. То же происходит, и когда собственником (страхователем) транспортного средства является не физическое, а юридическое лицо.