![]()

Начиная с 2013г. в нашей стране, указом правительства введён обязательный учёт страховой истории владельцев автотранспорта. Для этого используется официальная база Союза автостраховщиков РФ (РСА).

Целью нововведения стала осуществление бонусной скидочной программы за безаварийное вождение при покупке ОСАГО. Для этого производится дифференциация водителей, каждому из которых присваивается свой класс КБМ.

Что такое класс в таблице КБМ

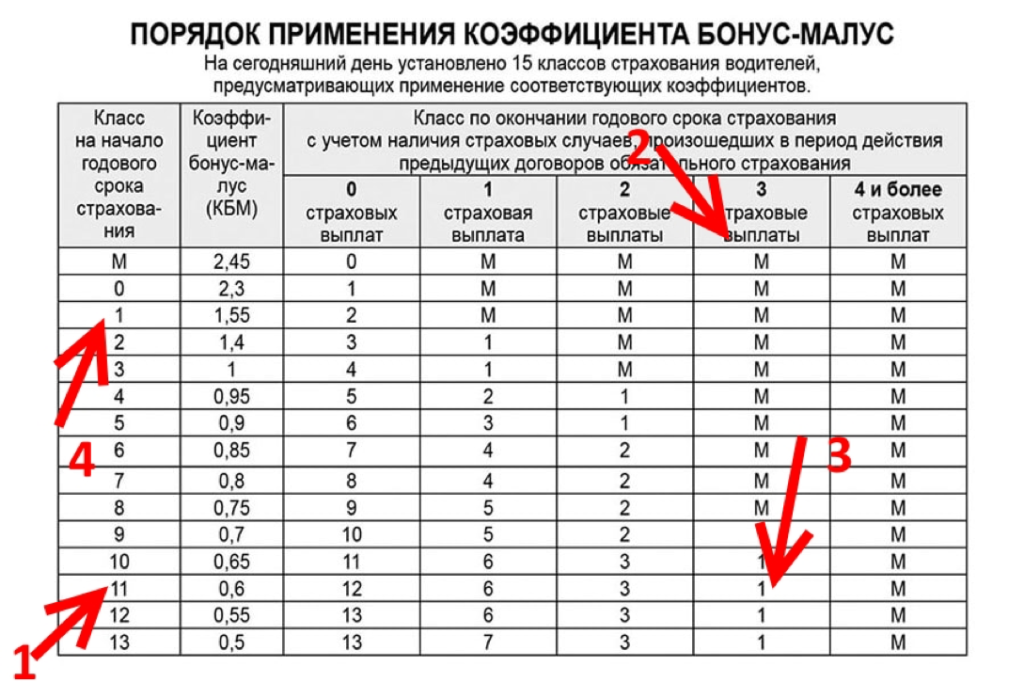

Класс, присваиваемый каждому водителю, зависит от того, сколько за истёкший год произошло ДТП по его вине. Каждый новоиспечённый автовладелец, впервые приобретая полис ОСАГО, получает 3-й класс КБМ. Это означает, что его страховая история пока чиста. Коэффициент бонус-малус (КБМ) для третьего класса равняется единице. Такому водителю полис ОСАГО при покупке обходится в номинальную стоимость, без каких либо скидок или надбавок.

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус. Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков. Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

![]()

Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками. Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса. Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис. Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом. В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Что даёт максимальный класс КБМ?

Самым высшим классом КБМ является 13-тый. Он даёт право гражданину приобретать полис автогражданки со скидкой в 50%. Получить максимальный класс можно только спустя 10 лет безаварийного управления автомобилем.

Как повысить класс КБМ?

Повышение уровня в таблице коэффициента бонус-малус происходит на один пункт за каждый безаварийный год. Соответственно, водителям, не совершающим аварий, стоимость полиса автострахования с каждым годом обходится на 5% дешевле. Иногда случаются ситуации, когда коэффициент бонус-малуса понижается ошибочно, в результате некоего сбоя в системе учёта РСА. Здесь потребуется обращение в союз автостраховщиков с требованием внести исправления в базу данных и восстановить КБМ. В качестве доказательства своей правоты, следует приложить справку из ГИБДД об отсутствии за истекший год автоаварий, произошедших по вашей вине.

Другой случай — страховая компания ошибочно применяет к вам коэффициент, не соответствующий базе РСА. Здесь достаточно обратиться к специалистам данной страховой организации с просьбой перепроверить данные и произвести перерасчёт. При замене водительского удостоверения на новое, чтобы страховая компания автоматически не понизила ваш класс до базового третьего, следует обратиться в офис фирмы с соответствующим заявлением, где будет указаны номера нового и старого удостоверений.

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2019, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | ||||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

В расчетах полиса обязательного страхования используется коэффициент, существенно влияющий на размер скидки при определении конечных затрат на автомобилиста. КБМ ОСАГО – это так называемый коэффициент безаварийности, определяющий риск наступления страхового случая по каждому конкретному водителю. Год, проведенный за рулем без единой выплаты по страховке, позволяет повысить уровень скидки на следующий год.

Значение коэффициента КБМ

Без определения класса узнать точно КБМ и проверить его на соответствие будет невозможно. Водитель, знающий, как определяется КБМ по классу вождения, может контролировать присваиваемые значения. Ввиду частых претензий относительно неверно назначенной скидки, регулярная проверка показателя позволит избежать неприятных разбирательств со страховщиком, когда придет пора покупки нового полиса.

Если автомобилист только сел за руль и не имеет никакой истории вождения, согласно действующему регламенту, присваивается третий класс вождения с КБМ 1,0.

В зависимости от дальнейшего поведения водителя на дороге, класс может быть повышен или понижен, что повлияет на размер дальнейшей скидки.

Следуя рекомендациям, каждый автомобилист сможет отследить свой КБМ, а в случае необходимости оперативно связаться с компанией, в которой он планирует продлевать полис, с целью корректировки показателя:

- Каждый год без ДТП при отсутствии выплат по ОСАГО повышает класс вождения, соответственно скидка уменьшается.

- При попадании в ДТП у водителя-виновника аварии понижается класс, а сумма страховки следующего года становится выше.

Как рассчитывается

На определение КБМ оказывает влияние не только наличие или отсутствие возмещений при ДТП, но и их количество. Когда начинающий автомобилист получает 3-й класс, спустя год безаварийных поездок его класс повысится до 4-го и так далее. Максимальный класс вождения, который может быть присвоен автомобилисту – 13-й, при котором КБМ составит 0,5 или 50-процентная скидка.

Если в течение года автомобилист неоднократно становился виновником ДТП, скидка аннулируется, а вместо нее включается повышающий коэффициент. Согласно утвержденной законом таблице соответствия расчетов КБМ и класса вождения, максимально стоимость полиса увеличивается на 145% от исходного значения.

Примерный расчет по соответствию КБМ и класса водителя выглядит следующим образом:

| Класс | КБМ |

| М | 2,45 |

| 2,3 | |

| 1 | 1,55 |

| 2 | 1,4 |

| 3 | 1,00 |

| 4 | 0,95 |

| 5 | 0,9 |

| 6 | 0,85 |

Определение конечной стоимости страховки требует учета некоторых нюансов:

Как проверяется

При наличии доступа к интернету, это может сделать абсолютно любой водитель. Существует множество интернет-ресурсов, которые основываются на информации, хранимой в единой базе РСА. Чтобы минимизировать возможность технической ошибки, рекомендуется обращаться к проверенным официальным источникам Российского общества страховщиков (РСА).

Проверка представляет собой простейшую процедуру, при которой в окно поиска вводят сведения об интересуемом автомобилисте:

- Определяют, относится ли владелец к физическому или юридическому лицу.

- Определяют тип требуемого договора (с ограничением допуска или без него).

- Вводят данные на автомобиль.

- Если полис на одного водителя, вводят полное ФИО, дату рождения, а также данные его удостоверения. Указывают день, следующий после истечения действующего договора.

- Если полис без ограничений, в отдельном окошке вводят ФИО, паспортные данные на владельца, 17-значный номер VIN.

- Далее необходимо поставить отметку о согласии на обработку персональных сведений. При отсутствии VIN-номера делают аналогичную отметку и нажимают кнопку проверки.

Не всегда результат проверки удовлетворяет страхователя. В случае появления сомнений относительно присвоенного КБМ, за разъяснениями необходимо обратиться в компанию, с которой подписывается договор. Потребуется предпринять меры, чтобы добиться восстановления показателя.

Исправление коэффициента

Когда результат проверки не соответствует ожиданиям водителя, первое, что нужно понять: где конкретно допущена ошибка при определении КБМ. Потребуются полисы предыдущих лет и произведение ручного пересчета значений.

Нужно учитывать, что закон допускает периодическую корректировку коэффициентов. Рекомендуется отталкиваться от Указаний от Банка России относительно предельных значений тарифной ставки и коэффициентов или от действовавших на момент заключения договора тарифа ОСАГО.

Для облегчения поиска рекомендуется исходить из данных за последний страховой год. Если проверку производить регулярно, из года в год, для обнаружения ошибки будет достаточно произведения расчетов за последний год.

При обнаружении ошибки, страхователь обращается в СК, которая приняла к расчетам ошибочные данные. Внесение исправлений, как правило, занимает не более 3 дней. В настоящее время РСА не занимается внесением изменений в базу. Поэтому обращаться с претензиями в данную организацию нет необходимости.

На видео об исправлении КБМ

Зачастую страховщика, который допустил ошибку, уже не существует, поэтому исправить КБМ не получится. Чтобы избежать подобных неприятностей, рекомендуется проводить проверку КБМ в полисе ежегодно, при оформлении нового договора страхования.