С тем, как оформить полис ОСАГО, мы уже разобрались. Однако многие оплачивают полис, не слишком-то задумываясь, как рассчитывается его сумма. Но определенная доля этих многих не догадывается, что могла бы сэкономить часть страховой премии – проверив и восстановив свой утраченный КБМ. Разбираемся, что это, и откуда берется экономия.

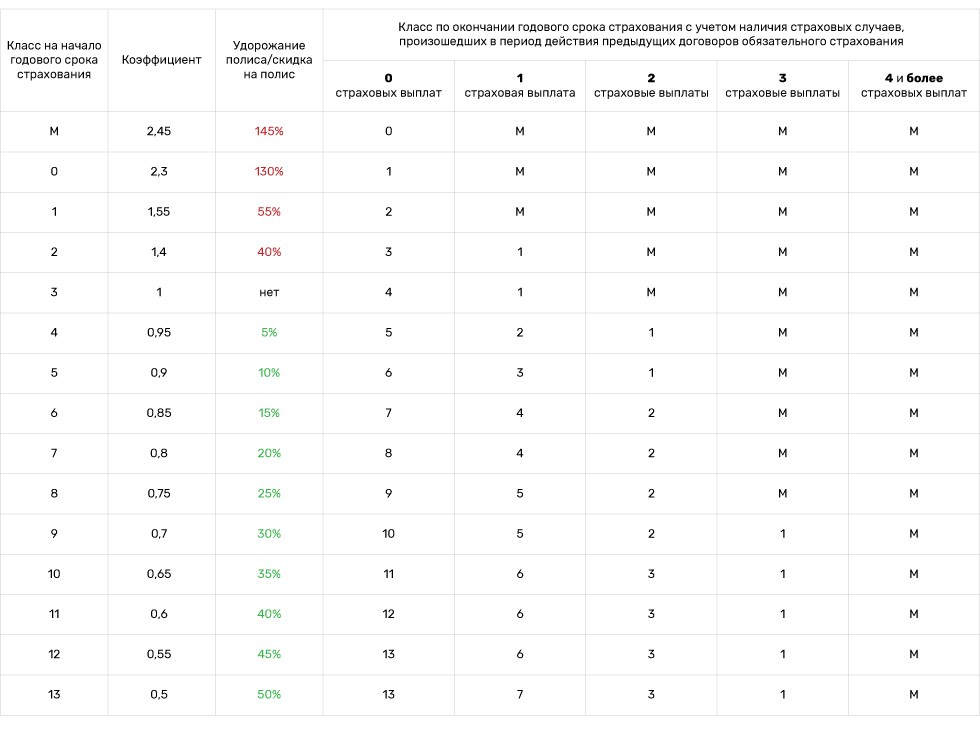

Как уже было сказано, коэффициенты бывают повышающими и понижающими. Ваш изначальный коэффициент при страховании свежеприобретенного автомобиля равен 1 (то есть, не предусматривает ни скидки, ни удорожания полиса), а далее каждый год меняется в зависимости от ваших дорожных похождений. Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

В этом случае КБМ будет рассчитан по водителю с наибольшим коэффициентом. Например, если в ограниченный полис вписаны вы и ваша жена, но ваш КБМ равен 0,65, а ее – только 0,9, то при расчетах будет учитываться именно коэффициент жены.

В этом случае КБМ определяется по данным собственника автомобиля. Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

Если вы собственник автомобиля, и страховку в прошлом тоже оформляли вы, то он будет таким, каким был у вас на момент заключения последнего договора ОСАГО. Ведь, как мы выяснили выше, при оформлении неограниченной страховки КБМ определяется по собственнику автомобиля.

Если вы собственник автомобиля, и в договоре будете указаны только вы, то КБМ тоже сохранится ваш, и вы получите очередную скидку. Ну а если в новую страховку будут вписаны ваша жена, друг или коллега – все будет точно так же, как в пункте 4.

Итак, вы проверили свой КБМ с помощью официального сервиса, указанного в пункте 2, и выяснили, что ваш КБМ неверен. Самым простым, логичным и эффективным способом урегулирования вопроса будет обращение непосредственно в страховую компанию, с которой вы заключили текущий договор. Там вам помогут заполнить заявление на восстановление КБМ, а затем произведут перерасчет и вернут сумму, которую вы переплатили.

Маленькое замечание: в существующей базе договоров есть только полисы, оформленные с 2011 года.