Руководствуясь настоящими правилами обязательного страхования автотранспортных средств, каждый водитель получает класс в страховке по ОСАГО. Этот класс влияет на итоговую стоимость на услуги, предоставляемые страховыми компаниями.

Важно подчеркнуть, что общая стоимость страховки зависит от некоторых составляющих. Одним из них является класс страхования водителя по ОСАГО. К сожалению, большинство автовладельцев не имеют понятия, как правильно определить свой класс страхования. В связи с этим, стоимость страхового полиса для них остаётся большой загадкой.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Что это означает в страховке?

Рассмотрим подробнее, что это значит в страховке и чем отличается, к примеру, класс М от 1, 4, 6 или других.

Класс страхования по ОСАГО указывает на скидочный коэффициент, использующийся страховой компанией, и высчитывает стоимость гражданского автомобиля. Конечная скидка непосредственно зависит от класса: чем он больше, тем скидка выше соответственно. Класс страхования может быть как понижающим, так и повышающим коэффициентом для расчёта ОСАГО. Напоминаем, что класс непосредственно зависит от числа дорожно-транспортных происшествий по вине застрахованного лица (о том, как устанавливается класс водителя для ОСАГО и можно ли благодаря ему сэкономить на страховке, вы узнаете из нашей статьи)

Стоит отметить, что с каждым годом, прошедшим без дорожно-транспортных происшествий, этот коэффициент уменьшается. Иными словами, при продлении полиса, дефолтный третий класс поменяется на четвёртый соответственно. Бонус-малус составит 0,95, а скидка целых 5%. В том случае, если в течение года была зафиксирована хотя бы одна аварийная ситуация, класс понижается, а стоимость, напротив, из-за аварийности возрастает. Дальнейшая ситуация аналогичная.

Важно подчеркнуть, что на каждую условную единицу повышения класса, увеличение скидки происходит на 5%. Максимальный допустимый класс – тринадцатый, счастливые обладатели которого получают скидку на автострахование в размере 50%.

С 2007 года класс по ОСАГО закрепляется не за автомобилем, а за определённым человеком. Поэтому КБМ остаётся прежним, даже если автовладелец в любое время сменит транспортное средство.

Что такой показатель дает владельцу страхового полиса?

Наличие чистой страховой истории по ОСАГО – важное преимущество для каждого водителя. Не имея зафиксированных дорожно-транспортных происшествий, он получает выгодные скидки и бонусы, благодаря которым может сэкономить крупную сумму денег на страховке автотранспортного средства.

Поскольку страхование автомобиля по ОСАГО является обязательной процедурой, которая обусловлена действующим законодательством Российской Федерации, автомобилисты нуждаются в скидках на подобного рода услуги. Таким образом, чем выше класс, тем крупнее предоставляется скидка на дальнейшие услуги страхования в любой компании.

Необходимо подчеркнуть, что водитель может рассчитывать на разнообразные бонусы за безаварийную езду в течение определённого промежутка времени. Для этого достаточно не попадать в дорожно-транспортные происшествия по личной вине. Поскольку абсолютно каждое обращение водителя в страховую компанию для получения денежной компенсации за страховку фиксируется в единой системе, что, в свою очередь, портит историю.

Какое есть деление?

В страховке ОСАГО существует 15 классов.

- Первый класс – М. Коэффициент бонус-малус в данном классе составляет 2.45. Подорожание-скидка 145 %.

- Второй класс – 0 . КБМ в нём будет составлять 2.3. Подорожание – скидка 130%.

- Третий класс – 1. КБМ в нём составляет 1.55. 55% – подорожание-скидка.

- Четвертый класс – 2. КБМ в данном классе 1.4, а подорожание скидка 40%.

- Пятый класс – 3. Коэффициент бонус-малус 1. Подорожания скидки нет, так как этот класс присваивают водителям-новичкам.

- Шестой класс – 4. КБМ составляет 0.95, а подорожание-скидка 5%.

- Седьмой класс – 5. Коэффициент бонус-малус равен 0.9. 10% – это подорожание-скидка.

- Восьмой класс – 6. КМБ будет составлять 0.85, а подорожание-скидка – 15%.

- Девятый класс – 7. КМБ – 0.8. Подорожание-скидка 20%.

- Десятый класс – 8. Коэффициент бонус-малус составляет 0.75. 25% – это подорожание-скидка.

- Одиннадцатый класс – 9. КБМ равен 0.7, а подорожание-скидка будет равно 30%.

- Двенадцатый класс – 10. Коэффициент бонус-малус составляет 0.65. Подорожание-скидка будет ровна 35%.

- Тринадцатый класс – 11. Что означает класс 13? При нем КБМ равен 0.6. 40% составляет подорожание-скидка.

- Четырнадцатый класс – 12. Коэффициент бонус-малус равен 0.55, а подорожание-скидка в свою очередь будет составлять 45%.

- И последний, крайний, Пятнадцатый класс – 13. КБМ составляет 0.5. Подорожание-скидка равна 50%.

Подробную таблицу классов ОСАГО с коэффициентами вы найдете в отдельной статье.

Как узнать свой?

Многие водители часто задаются вопросом, как узнать свой класс по ОСАГО? Ответ очень прост – мы расскажем, как это сделать. Вы можете узнать всю эту информацию на официальном сайте Российского союза автостраховщиков (РСА). Чтобы проверить, вам необходимо открыть базу данных и ввести в соответствующие поля следующее:

Фамилию, имя, отчество.- Дата рождения.

- Номер водительского удостоверения.

Проведя данные действия, вам откроется вся информация, касающаяся страховой истории конкретного водителя. Делаем вывод, что мы можем получить интересующую нас информацию вне зависимости от даты оформления страховки. Вся эта система имеет большой приоритет как перед обычными водителями, так и перед работниками страховых компаний.

Многие автомобилисты могут взять данную информацию даже если им необходимо переоформление страховки. А если они нуждаются в новом оформлении полиса ОСАГО, то информация, которая была у предыдущей страховой компании, на авто не теряется.

Исключительно все страховщики и их компании, которые выдают полисы, имеют общую информационную базу на водителей. Именно они занимаются заполнением этих данных в базе.

Этот процесс происходит так:

- Все данные, которые имеет водитель, заносятся в базу Российского союза автостраховщиков, при первичном получении полиса ОСАГО.

- Когда автомобилист обращается в страховую службу за какой-либо компенсацией, в базу вносят все поправки с указанными суммами выплат, а также приблизительный характер повреждения автомобиля.

- Если же клиент обратился в новую компанию для создания страховки, то ее представители могут проверить и получить всю информацию о предыдущей страховой истории по номеру водительского удостоверения.

Итак, делаем вывод, что, для того, чтобы узнать свой класс страхования ОСАГО, вам достаточно зайти на базы данных официального сайта Российского союза автостраховщиков и ввести сведения о личности водителя.

Кроме того, чтобы не остаться у разбитого корыта, водителю следует регулярно (хотя бы раз в месяц) сверять классы ОСАГО с официальной базой данных. Делать это нужно даже в том случае, если страховая организация предоставляет данной проверки без участия клиента водителя. На это существуют следующие субъективные причины:

- При заключении договора водитель, сам не ведая этого, может наткнуться на мошеннические фирмы. Таким образом, при расчёте коэффициента бонуса-малуса могут возникнуть разного рода неточности. Они легко устраняются посредством качественной проверки и соответствия с официальными данными.

- Страховая компания при заключении заключении договора может ошибиться при проверке данных о водителе. В результате может быть представлен крайне низкий результат. Поэтому регулярная, а также своевременная проверка информации позволит избежать несоответствий в страховой истории.

- Может быть заключён некорректный ввод сведений о водительском страховании по ранее подписанным договорам. Так, например, сотрудник страховой компании может неправильно указать дату старта и финала страхового полиса.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Как пользоваться таблицей для расчета КБМ?

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 1 | 2 | 3 | 4 | |||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Стоимость страховки, как конструктор – складывается из нескольких нюансов, одним из которых является коэффициент безаварийности. Но не все знают, что это такое и для чего оно нужно. Что ж, постараемся сегодня в этом разобраться.

Что это такое — класс страхования ОСАГО

Класс страхования или коэффициент безаварийности (КБМ) является как повышающим, так и понижающим коэффициентом для ОСАГО в 2019 году в зависимости от количества страховых выплат. Если количество ДТП по вашей вине равно 0, то и класс водителя будет выше, а это в свою очередь приводит к тому, что коэффициент становится ниже.

Давайте посмотрим, что такое класс водителя при расчете ОСАГО и как на него влияет КБМ. Таблица классов водителя ОСАГО в 2019 году четко показывает, какой класс присваивается водителю за определенное количество безаварийной езды.

| Класс на начало годового срока | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых возмещений | 1 страховое возмещение | 2 страховых возмещения | 3 страховых возмещения | Более 3 страховых возмещений | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Стоит знать о том, что когда водитель приобретает самую первую страховку, то ему будет автоматически присвоен класс 3. Если за страховой год не произошло ни одного ДТП по вине водителя, то его класс автоматически повышается на 1. Становится ясно, что если водитель управляет автомобилем без аварий — каждый год его класс становится выше, а коэффициент ниже.

В том случае, если вы имеете 4 класс и произошло одно ДТП по вашей вине, то на следующий год ваш класс будет равен 2.

Бывает и так, что человек не управляет транспортным средством в течение одного года (автомобиль продал, в ремонте и пр.) и соответственно ОСАГО не оформлялось, в таком случае при последующем приобретении страховки ему будет снова присвоен 3 класс.

Если в самый первый год вождения произошла одна страховая выплата, то данный факт будет влиять на стоимость страховки в течение 14 лет. В этом случае из понижающего коэффициента, он превратится в повышающий. А сколько действует повышающий коэффициент ОСАГО после ДТП в 2019 году вы знаете.

Как считается КБМ по ОСАГО в неограниченной и ограниченной страховке

Всегда и везде существуют свои нюансы, которые следует знать. Если вы приобретаете неограниченную страховку, то коэффициент водителя для ОСАГО назначается только на собственника транспортного средства.

По договору обязательного страхования, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3.

Пункт 4 Примечания к части 2 Указания Банка России от 19.09.2014 года № 3384 – У

Что касается ОСАГО с ограниченным количеством лиц, то тут класс присваивается каждому водителю индивидуально. Если ранее, у кого-то из указанных лиц не было страховой истории ОСАГО, тогда ему будет назначен 3 класс.

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Пункт 5 Примечания к части 2 Указания Банка России от 19.09.2014 года № 3384 – У

Но даже из этого можно извлечь свою выгоду. Например, у вашего товарища, с которым вы вместе получали права, уже есть автомобиль а у вас пока что нет. Можете попросить его вписать вас в ограниченную страховку и тогда ваш класс водителя будет повышаться вместе с его классом.

В 2006 году был запущен официальный сайт Российского Союза Автостраховщиков, в котором состоят все страховщики на территории РФ.

Перед вами будет точно такая же таблица, какая была представлена нами ранее. Стоит помнить о том, что при первом страховании вам был назначен 3 класс, который соответствует коэффициенту 1.

Чтобы узнать понижающий коэффициент по ОСАГО в 2019 году, необходимо заранее подсчитать стаж вождения, и сколько было обращений по страховому случаю в каждом году.

Рассмотрим на примере:

Стаж вождения 4 года;

Страховых обращений было 1 на первом году управления ТС.

Итак, когда вы только застраховались, у вас был класс 3. Так как вы обратились за страховой выплатой, то за первый год ваш класс упал до 1, коэффициент которого равен 1,55. Данный уровень сохранится и в следующем году. Если последующие два года будут безаварийными, то вы вернетесь на позицию, равную 3 классу.

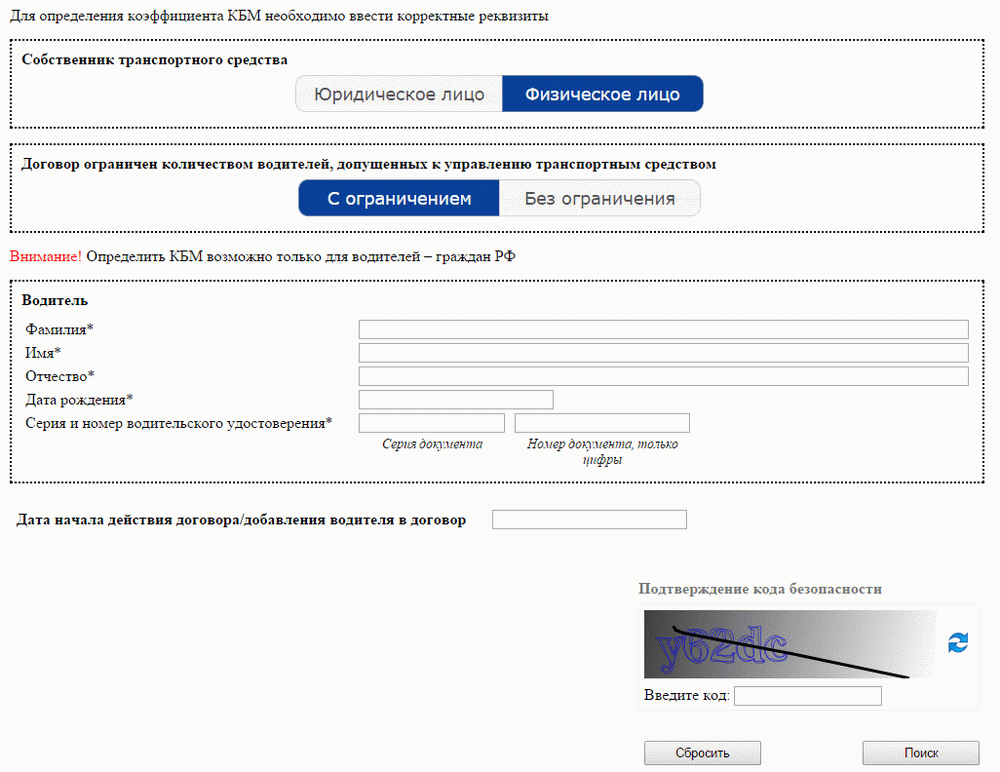

Как на калькуляторе рассчитать класс водителя для ОСАГО

Что касается того, как онлайн определить класс водителя для ОСАГО, то это также можно сделать с помощью сайта РСА. Чтобы рассчитать КБМ для ОСАГО онлайн по базе РСА, перейдите по этой ссылке. В открывшемся окне необходимо ввести такие данные:

Собственник ТС (опция расчета КБМ доступна как для физических лиц, так и для юридических);

Формат договора (ограниченный или без ограничений количества допущенных к управлению водителей);

ФИО, дата рождения водителя;

Серия и номер водительского удостоверения;

Дату начала действия договора ОСАГО.

Страхователи же в свою очередь при оформлении полиса осуществляют проверку КБМ водителя по базе АИС РСА для ОСАГО. К сожалению, в данную систему могут вступать исключительно страховые компании. Для обычных людей на данном сайте отсутствует возможность пройти регистрацию.

Ни в одном страховом полисе вы не увидите строчки, в которой будет упоминаться коэффициент безаварийности. Эти данные содержатся исключительно в страховой бирже РФ КБМ ОСАГО.

Как узнать коэффициенты ОСАГО за безаварийную езду в 2019 году

Ну а как же тогда узнать свой КБМ человеку, который мало знаком с данной темой и имеет слабое представление о том, что же это такое?

Обратите внимание: Узнать онлайн свой класс водителя для ОСАГО в РСА и рассчитать скидку на страховку, Вы также можете с помощью калькулятора ОСАГО на нашем сайте.

Если вы не понимаете что это такое и не желаете разбираться, то при оформлении страхового полиса можно поинтересоваться о размере коэффициента у сотрудника страховой компании, который сможет посмотреть коэффициент Бонус-Малус при расчете страховой премии по ОСАГО.

Также можно попросить посчитать вам КБМ того, кто в этом разбирается и тогда, зная свой класс вы всегда будете ориентироваться, какой коэффициент безаварийности вас ожидает в следующем году.

Как получить бонусы и скидки ОСАГО за безаварийную езду

Наверное большинство водителей задаются вопросом – как получить скидку на ОСАГО управляя ТС без ДТП? Верно, ведь данный коэффициент является как понижающим, так и повышающим. Следовательно, чем выше класс – тем ниже коэффициент и наоборот.

Чтобы получить льготы за безаварийный стаж вождения для ОСАГО, нужно лишь не попадать в аварию по свое вине. Больше для этого ничего не нужно, так как каждое обращение за страховой выплатой фиксируется в базе АИС РСА. А это в дальнейшем портит вашу историю, так как база едина для всех страховщиков.

К примеру, у вас был 9 класс водителя, но тут случилось ДТП по вашей вине и пришлось обращаться за страховой выплатой, после чего ваш класс упал до 5. Чтобы вернуть классность по ОСАГО нужно также в течение несколько лет не попадать в ДТП по своей вине и тогда коэффициент будет восстановлен, а может и вовсе стать еще ниже.

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

«10.1. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.»

Сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), необходимые для определения класса собственника транспортного средства (водителя), могут быть получены из автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», если иное не установлено Положением Банка России от 19 сентября 2014 года N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств», зарегистрированным Министерством юстиции Российской Федерации 1 октября 2014 года N 34204 («Вестник Банка России» от 8 октября 2014 года N 93) (далее — сведения).

Пункт 3 Примечания к части 2 Указания Банка России от 19.09.2014 года № 3384 – У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Как считается и определяется стаж вождения для ОСАГО

Для того чтобы рассчитать класс водителя для ОСАГО, необходимо водительское удостоверение, которое и будет определять ваш стаж вождения. Если права были заменены всвязи с окончанием срока действия или по любым другим причинам, в новом ВУ будет информация о предыдущем удостоверении.

При определении стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

Пункт 2 Примечания к части 4 Указания Банка России от 19.09.2014 года № 3384 – У

Следовательно, согласно данному законодательству, стаж начинается не с того момента как вы сели за руль, а с того момента когда вы получили права.

Заключение

В данной статье мы попытались предоставить вам максимально подробную информацию о том, как посчитать КБМ (класс водителя) по ОСАГО самостоятельно и при этом не быть обманутым страховой компанией.

Если вы считаете, что вам неправильно посчитали коэффициент безаварийной езды, вы всегда можете обратиться в нашу бесплатную юридическую консультацию, где вам подробно расскажут, куда следует обращаться и что для этого нужно.