С 1 июля 2014 года источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС ОСАГО). АИС ОСАГО содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года.

Сведения и изменения в АИС ОСАГО загружаются только страховщиками.

РСА не наделен полномочиями вносить изменения в АИС ОСАГО. Внесение или изменение данных в АИС ОСАГО возможно только со стороны страховщика, с которым был заключен договор ОСАГО.

С 1 сентября 2014 года страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС ОСАГО не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

С 1 декабря 2015 года осуществляется упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС ОСАГО, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

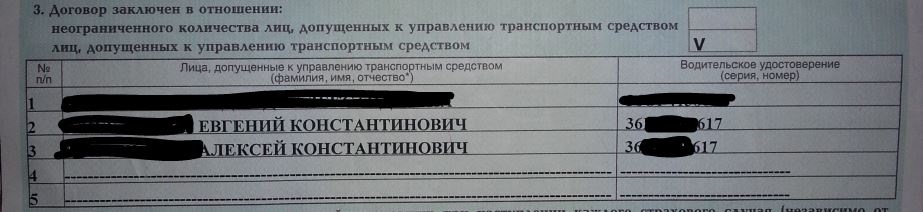

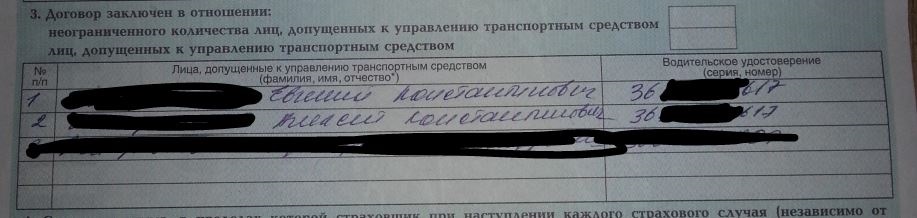

Страхователю при заключении нового договора ОСАГО необходимо сообщить страховщику номера предыдущего и действующего водительского удостоверения.

Страхователь может направить страховщику заявление о несогласии с примененным КБМ любым доступным средством связи: почтой России, электронной почтой.

В последние годы на рынке ОСАГО творится, какое-то нескончаемое безобразие, страховщики впаривают дополнительные услуги, накручивают необоснованно стоимость полиса и недавнее подорожание, к сожалению, не решило всех проблем. Но после некоторых поправок появилась надежда победить этот порочный круг, это возможность застраховаться онлайн! Ранее довольно подробно описывал, как я застраховал автомобиль жены данным методом. А также о трудностях с которыми я столкнулся.

Это все очень здорово, но стоимость ОСАГО сейчас даже без накруток заставляет задуматься, а почему так дорого? Где мои скидки за безаварийную езду? Если раньше никто на это не обращал внимания, то сейчас этот вопрос стал волновать очень многих, появилось куча статей, как вернуть свой КБМ (коэффициент Бонус-Малус), появились многостраничные и душераздирающие истории битв со страховыми компаниями и т.д. Нет, в этой статье я не буду повторяться и затрону практические советы, как выявить, есть ли в назначенном вам КБМ ошибки и если есть, то на каком этапе и по какой причине они произошли.

Начиная с 2012 г. все страховые компании вносят информацию о заключенных договорах ОСАГО в единую базу РСА, на их сайте можно получить информацию о вашем полисе, и начисленном КБМ.

И так, вы выяснили свой КБМ, но его значение вам кажется подозрительным. Тогда вооружитесь терпением, временем и действуйте по следующему алгоритму:

Заходим на альтернативный сайт, который оказывает тот же сервис, но является, на мой взгляд, удобней с меньшими глюками:

kbm-osago.ru/

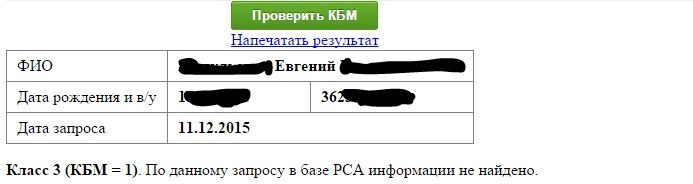

Вводим там свои данные, но чтобы узнать информацию о текущем полисе необходимо ввести дату следующую за днем окончания полиса, иначе информация будет видна не по текущему, а по предыдущему (закончившему свое действие) договору. Получаем результат:

«По данному запросу в базе РСА информации не найдено» — это значит система не смогла вас найти в базе, либо вы ошиблись при вводе данных или меняли водительское удостоверение в этом году и база РСА еще не знает об их существование. В этом случае вводим номер старых прав и все должно заработать. При продлении страховки, новое ВУ будет внесено в БД и привяжется к старому ВУ, так что вводить его номер больше не придется. Но если вы планируете застраховаться онлайн, то придется ехать в офис страховой для внесения изменений в текущий полис, иначе вы не сможете получить свой реальный КБМ.

Все поправлено и мы получаем следующее значение:

Теперь берем и для удобства копируем эту информацию в таблицу Excel, дальше будет понятно для чего.

Делаем новый запрос, но ставим дату на день раньше, чем дата окончания полиса, в моем случае 24.10.15 г.

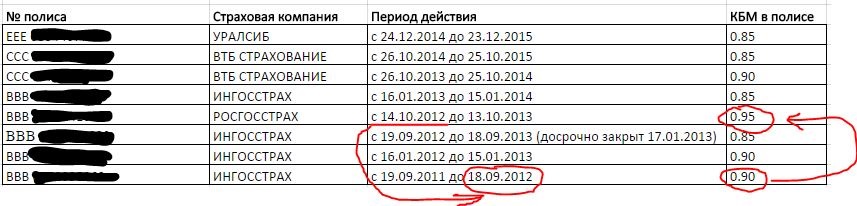

И опять копируем в Excel и так повторяем пока не дойдем до 2012 года, дальше в базе не содержится информации о полисах, но и это уже не плохо. Мы должны с вами получить примерно вот такую таблицу:

Использую данную методику вы соберете информацию о всех полисах, где вы когда либо были вписаны, как водитель в разные автомобили, свата, брата, дяди, тети и т.д. с 2012 г.

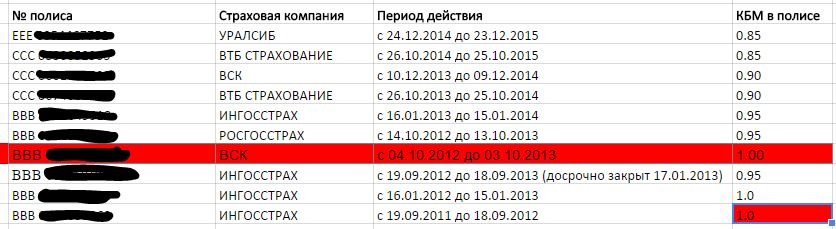

А теперь начинаем более пристально вглядываться в таблицу на предмет аномалий и видим, что «Росгосстрах», нехорошая такая страховая компания, влепила мне коэффициент 0,95:

Хотя должна была согласно таблице сделать коэффициент 0,85! Из-за этой ошибки (нет, не ошибки, а сознательном жульничестве) дальше сбивается коэффициент и по другим полюсам:

Ну, вы поняли методику? Что делать дальше, как исправить и даже вернуть часть денег со страховой, это не тема этой статьи, про это уже много написано в т.ч. и на Drive2. Да и я пока сам себе еще ничего не восстановил.

Вы думаете, это все что я у себя выявил, всего одну ошибку? Наивные, едем дальше.

Я два года страховал машину в компании ВСК и у меня даже сохранились эти полисы (если бы нет, то концы точно в воду), но в базе данных я их не обнаружил! Что за… но на самом деле сам дурак, проверять надо правильность заполнения договора!

Потом я проверил эти страховки, в них, как и ожидалось, я начал стаж заново, т.е. с КБМ= 1, а мог бы на 10% дешевле. Но эти две страховки никак, практически, не повлияли на мой текущий КБМ, т.к. был застрахован в этот период в других страховых, в противном случае, это могло сыграть злую шутку, но об этом будет пример ниже.

Так с собой разобрался и я приступил к жене, т.к. особого смысла (на самом деле есть) уменьшать себе коэффициент нет, если, например, у жены которую ты по-любому должен будешь вписать, он выше. Также составил таблицу и опять, но на этот раз уже не Росгосстрах, а ВСК, влепил единицу:

Далее еще один неприятный пример, но очень показательный, который приключился с моим отцом. У него безаварийный водительский стаж с 1994 г. Но каково же было его (и мое) разочарование, когда в прошлом году он был вынужден застраховаться с КБМ=1. Я начал по базе выяснять, что да как и нашел только следующую информацию:

Расскажу почему такое произошло и как предупредить, чтобы с вами того же не случилось. Он живет в деревне и был вынужден пользоваться услугами страховых агентов, т.к. офисов СК там нет. Что было до 2012 г. история умалчивает, но черт с ним, нас волнует, что произошло в 2013? С его слов он застраховался в компании «МАКС», полис которой после окончания действия страховки благополучно выкинул, и как бы я не бился (вводил старый и новый номера ВУ), но так и не нашел информации об этой страховке. Написал в страховую, но ответа так и не получил. Есть большое подозрение, что ему подсунули фальшивый полис. Из-за этого в системе страхования образовался разрыв в 1 год, ни больше ни меньше, ровно 1 год, до 1 сек. Но уже система посчитала его перерывом в страховании и обнулила ему КБМ до единицы. Если бы компания Росгосстрах застраховала его хоть на день раньше, то перерыва бы уже не было и он бы продолжил сохранять свою скидку. Или, если бы я или кто то еще его вписал в свой полис в тот период, но что произошло, то произошло.

Важно! Если у вас по какой-либо причине получается перерыв в страховании больше года, то КБМ обнуляется, чтобы этого избежать проситесь, чтобы вас вписали в свою страховку хоть кто-нибудь, сват, брат, тетя, дядя. Этим самым вы не только не потеряете свою скидку, но и продолжите ее накапливать

Опять вернемся к отцу, ну что за контора такая Росгосстрах? Почему она при страховании 26.06.15 г. опять влепила КБМ=1?

На этом можно в принципе заканчивать, методика проверки и выявления ошибок в вашем КБМ, я надеюсь, теперь понятна, но отвечу еще на пару вопросов:

— Зачем нужно биться за каждый свой %, если в страховке у другого водителя КБМ все равно выше?

Ответ: Первое, никто не застрахован быть виновником ДТП, а это сразу добавит к вашему коэффициенту +2 (20%) и вы рискуете перегнать других водителей в своей страховке. Второе, если вас захочет вписать в свою страховку, например ваш друг, то ему, да и вам, будет приятней при этом не доплачивать за эту операцию. Третье, все слышали о предложении привязать стоимость ОСАГО к нарушениям ПДД, а кто из нас не безгрешен?

— Как может быть 3 страховки подряд с одним коэффициентом:

Ответ: Может и больше, предположим вы застраховались 01.01.14 г. по 31.12.14 г. с КБМ =1, то все другие договоры ОСАГО, сколько угодно, которые будут открыты в этот период, будут иметь КБМ=1, только ОСАГО открытые после 01.01.15 г. будут иметь КБМ=0,95. или по другому, пока не закончит свое действие первый договор с данным коэффициентом, следующий коэффициент не присваивается новому договору.

— Как считается КБМ следующего договора, если предыдущий был расторгнут досрочно?

Ответ: Следующий КБМ присваивается после года от начала действия договора, т.е. с даты предполагаемого окончания. То же самое с «сезонными» договорами. У меня, как раз есть пример выше такого договора, по нему следует, что договора заключенные после 18.09.13 г. (срок истечения 1 года после начала, но расторжения (окончания) договора) должны были получить КБМ=0,8, но как видите из-за, не будем в очередной раз показывать пальцем из-за кого, этого не произошло.

Спасибо, что дочитали, надеюсь, эта информация была для вас полезной, пишите в комментариях о своем опыте, как у вас обстоят дела с КБМ, есть ли те счастливчики, у которых он максимальный, т.е. 0,5?

Думаю, мой труд заслужил репоста.

Всем удачи.

Вы неправильно проверяете свой КБМ

Для начала убедитесь насколько верно Вы оцениваете свой потенциальный КБМ.

- За каждый год безаварийной езды скидка увеличивается на 5%, а класс на один. Именно за ГОД! Если вы отъездили только полгода, скидки Вам не положено. Например, если Вы вписали супругу или друга в середине действия своего полиса.

- Скидка действует в течение одного года после окончания полиса ОСАГО, а после этого она сгорает. Если Вы накопили хорошую скидку, а потом взяли перерыв в страховании больше года, то копить КБМ придется заново.

- Максимальная скидка 50%, что соответствует 13 классу КБМ. Поэтому не удивляйтесь, если предыдущий класс 13, и следующий такой же.

Вы внесены в несколько полисов ОСАГО

Вспомните, есть ли у Вас друзья или родственники, которые вписывали Вас в свои страховки. Возможно, они не обратили внимание на размер КБМ, а агент не уделил должного внимания этому вопросу и сделал всем 3 класс (обнулил скидку). Теперь Вы в базе РСА с обнуленной скидкой. На странице проверки КБМ Вы можете посмотреть с какого полиса берется скидка.

Ошибка данных в базе РСА

Страховая не передала данные в базу РСА

На самом деле, сейчас такое случается очень редко, потому что договоры ОСАГО заключаются на компьютере и данные сразу попадают в систему. Но если агент полис выписал вручную, он может случайно (но маловероятно) потерять свой экземпляр, не успев донести его до страховой компании. Есть еще вероятность, что Вы приобрели поддельный полис ОСАГО, поэтому и данные никуда не попали. Проверить свой полис Вы можете на странице Проверка полиса ОСАГО.

Агент или менеджер специально скрывает Вашу скидку

Естественно, сотрудникам страховой компании выгоднее продать Вам страховку подороже, чтобы получить увеличенную комиссию. Поэтому они пользуются финансовой безграмотностью клиентов и просто не ставят полагающуюся Вам скидку, ссылаясь на отсутствие связи с базой РСА.