В 2013 году РСА запустил специальную информационную систему (АИС РСА), в которой стала накапливаться вся переданная страховщиками информация о страхователях, в том числе о произведенных выплатах. И обязал страховые компании с июля 2014 года при оформлении ОСАГО использовать только эти данные. Получилось так, что у многих водителей скидки за безаварийную езду пропали, и вот почему.

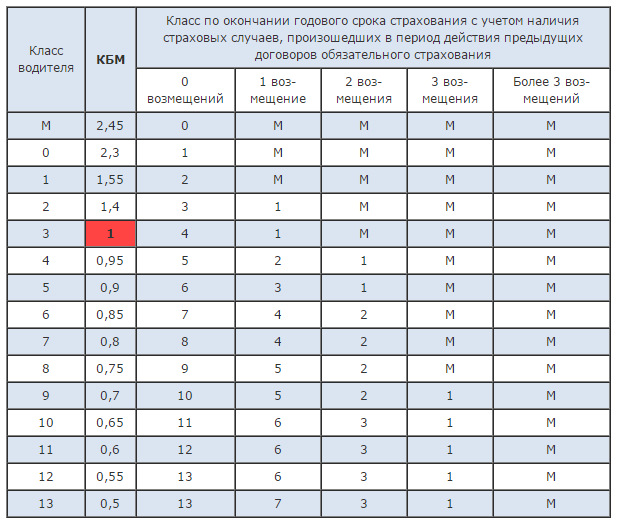

Когда действие полиса заканчивается, водителю (если количество допущенных к управлению ограничено) или собственнику (если полис без ограничений) присваивается определенный класс, в котором отражается, насколько аккуратно человек ездит. Каждому классу (всего их пятнадцать) соответствует свой КБМ. Чем выше класс, тем меньше страхователь заплатит за страховку (см. таблицу).

Существующая система откровенно грабительская. За каждый безаварийный год страховщики даруют нам лишь 5% скидки. Максимальная – 50%. Но для этого нужно одиннадцать лет не попадать по своей вине в аварии. Стоит хоть раз оступиться, и цена полиса ОСАГО на следующий год сильно вырастет. К примеру, вы пять лет проездили без аварий, а на шестой год стукнули другой автомобиль. Значит, при оформлении следующего полиса вместо скидки 30% (КБМ 0,7; класс 9) вы получите лишь 10% (КБМ 0,9; класс 5). А если по вашей вине случилось больше трех аварий, КБМ и вовсе будет 2,45. Если не страховали автогражданскую ответственность больше года, скидка аннулируется – КБМ становится равным единице.

Впишете в полис водителя с плохой историей – и стоимость ОСАГО будут рассчитывать с учетом именно его КБМ (то есть худшего). Повод задуматься, кого пускать за руль своего автомобиля. Если полис ОСАГО – без ограничения количества лиц, допускаемых к управлению, КБМ привязывается к собственнику. При заключении такого договора никаких вычетов не положено (КБМ равен единице), а рост скидок начнется только со следующего года при условии страхования того же автомобиля.

Даже в теории подобная система скидок выгодна в первую очередь страховщикам и в меньшей степени – водителям. А на практике вдобавок КБМ у большинства неправильный – причем не в пользу водителя.

Иногда страховщик, ссылаясь на неработающую систему, присваивает страхователю начальный КБМ, хотя никаких выплат по вине этого водителя не производилось много лет. Тут придется помучиться. Если ошибка в определении класса водителя сделана до введения АИС РСА, нужно в каждой страховой компании, где вы заключали предыдущие договоры, получить справку о без- аварийности, после чего написать заявление нынешнему страховщику о перерасчете цены полиса ОСАГО. Те, кому такие справки получить не удастся (страховая обанкротилась или данные не сохранились), не смогут восстановить справедливость. Если страховщик объявляет завышенный КБМ, а срок действия старого полиса ОСАГО на днях заканчивается – покупайте полис по предложенной цене, но требуйте от страховщика внести изменения. Если претензии обоснованны (к заявлению, например, можно приложить распечатку с сайта РСА), страховая компания обязана пересчитать стоимость страховки и вернуть переплату.

Как нам пояснили в РСА, страховщиков за каждую ошибку наказывают. Но боюсь, что наказание чисто формальное. Иначе почему до сих пор схема работает в одни ворота? Почти два года систему обкатывают на страхователях и оплачивают ее отладку из наших с вами карманов – и пока безрезультатно. Мой коллега, например, добился положенной ему максимальной скидки по КБМ, но при заключении следующего договора выяснилось, что КБМ опять вырос, потому что другая страховая внесла в базу новые изменения. И что – опять всё по новой? Сколько будет продолжаться эта неразбериха?

За те деньги, которые уже переплатили и продолжают переплачивать (по разным причинам) автолюбители за ОСАГО, можно в кратчайшие сроки привести систему в нормальное рабочее состояние. Естественно, страховщикам это невыгодно. И вовсе не естественно, что РСА ведет себя столь пассивно. Видать, в Союзе автостраховщиков забыли, чьи интересы они призваны защищать.

Принципы применения КБМ

В зависимости от наличия или отсутствия выплат, произошедших по вине водителя, каждому водителю (при ограниченном списке лиц, допущенных к управлению) или собственнику (при неограниченном списке) при заключении договора присваивается класс, которому соответствует определенный КБМ. При первоначальном заключении договора или отсутствии страховой истории в течение одного года и более присваивается 3-й класс.

Класс

КБМ

Класс по окончании годового срока страхования с учетом наличия страховых выплат* по предыдущим договорам

Выплат не было

1 выплата

2 выплаты

3 выплаты

4 и более выплаты

* Несколько выплат по одному ДТП считаются одной выплатой.

КБМ не применяется в полисах, заключенных на срок менее года (полисы для транзитных транспортных средств), и для транспортных средств, зарегистрированных в иностранных государствах.

При расчете стоимости полиса применяется наименьший класс (максимальный КБМ) из присвоенных водителям, включенным в полис.

Количество выплат по водителю определяется исходя из сведений по всем договорам, в которые был включен водитель и у которых срок истек не более чем за один год до даты заключения договора. Класс определяется по последнему закончившемуся договору.

Досрочно прекращенный договор не учитывается для повышения класса, но выплаты по нему учитываются. При отсутствии выплат в новом договоре будет присвоен класс, имевшийся при заключении прекращенного договора.

В чем причины некорректной информации о КБМ в АИС ОСАГО?

Каждый водитель идентифицируется в АИС ОСАГО по ряду параметров: Ф. И. О., дате рождения, серии и номеру водительского удостоверения. У собственника – физического лица вместо водительского удостоверения указываются паспортные данные. При несовпадении любого из параметров с имеющимися в АИС ОСАГО данными корректный КБМ определен не будет.

Возможные причины — проявление человеческого фактора при вводе информации страховщиком, изменение документов у водителя (собственника), приобретение нелегального полиса, не состоявшаяся передача страховщиком информации в АИС ОСАГО, сбои в работе информационных систем.

Если значения не сходятся, письменно требуйте от страховщика применения корректного коэффициента или попробуйте сменить страховую компанию. Если текущий страховщик предлагает заключить договор с КБМ ниже, чем в АИС ОСАГО (чего быть не должно), настаивайте на передаче данных в базу, поскольку в будущем вы можете сменить страховщика или потребуется включиться в полис друзей, а данные в АИС будут некорректны.

Если значения совпали, но КБМ не соответствует реальной истории, необходимо убедиться, соответствуют ли данные, внесенные в полис, фактическим. Если обнаружена неточность, в том числе вследствие изменения Ф. И. О. и других данных, используемых в полисе, нужно письменно уведомить об этом страховщика с приложением подтверждающих документов и просьбой пересчета КБМ.

Действительность полиса желательно проверять перед заключением договора (особенно при покупке у посредников), например, на соответствующем сервисе Банки.ру. Помимо отсутствия страхового покрытия, приобретение поддельного или недействительного полиса может привести к потере накопленной скидки.

Если срок предыдущего полиса истек, заключайте новый с предлагаемым КБМ, но продолжайте добиваться его изменения.

Если проблема не в некорректно указанных персональных данных, предыдущий полис был легитимным и с верным КБМ, выплат не было, обращайтесь с претензией к текущему страховщику, предварительно затребовав у предыдущего справку о наличии/отсутствии выплат по предыдущему договору ОСАГО. Справку он должен выдать после окончания договора, в течение пяти дней с момента запроса.

Изменить сведения в АИС РСА может только страховщик, с которым заключен договор ОСАГО. Если он отказывается делать это добровольно, необходимо жаловаться в контролирующие органы. Переписку со страховщиком можно и пропустить, но так проблему можно решить быстрее.

Как подать жалобу на страховщика?

В жалобе указывается наименование страховщика и описывается суть проблемы с указанием номера (номеров) полисов, как минимум текущего, но желательно и предыдущего (предыдущих). Желательно приложить копии полисов и документов, данные из которых используются при расчете КБМ, копию претензии в страховую компанию и ответа (при наличии).

Банк России проведет проверку, запросит информацию у РСА и предыдущего страховщика ОСАГО и, если информация подтвердится, примет меры к страховщику для корректировки КБМ в АИС ОСАГО. Вам поступит официальный ответ, копию которого необходимо приложить к заявлению в страховую компанию с требованием возврата излишне уплаченной части премии. Процедура подачи жалобы в РСА аналогична жалобе в Банк России, производится на специальном бланке на адрес электронной почты [email protected].

Если неверный КБМ был применен несколько лет назад, у страховщика, некорректно применившего коэффициент или не передавшего сведения о выплатах, отозвали лицензию, а у вас нет данных о предыдущих полисах, то Банку России или РСА разобраться в ситуации будет сложно. В АИС ОСАГО содержится информация о договорах с 2011 года. Но подать жалобу с изложением ситуации и приложением всех имеющихся данных все равно стоит.

Старайтесь контролировать свою страховую историю ОСАГО как при заключении каждого договора, так и при включении вас в списки водителей в других полисах.

Основано на реальных событиях личном опыте

Возможно кто то из вас так и переплачивает каждый год 5-10% и даже не знает об этом. А может переплата даже больше.

(Ссылки тут размещать нельзя, поэтому кому нужна ссылка на проверку КБМ за все года вождения стучите в личку)

В теории КБМ рассчитывается вот по этой таблице

1. С самого начала вождения все водители имеют класс 3, т.е. коэффициент КБМ — 1.

2. За каждый безаварийный год скидка увеличивается на 5%, т.е. снижение на 1 строку.

3. Каждый аварийный год перемещение на строку, соответствующую количеству страховых возмещений.

4. Если водитель не был вписан в ОСАГО в течение года, то его класс становится равным 3.

5. При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Если с вашим КБМ все ОК, то дальше нет смысла читать. А если все же хотя бы раз вам вписали в полис ОСАГО не верный КБМ и вы хотите вернуть за это деньги, то дальше читаем внимательно!

НАЧНЕМ С ТОГО ЧТО НЕ НУЖНО ДЕЛАТЬ, НО Я ЧЕРЕЗ ВСЕ ЭТО ПРОШЕЛ.