Полис обязательного страхования автогражданской ответственности является обязательным документом для автомобилей любой формы собственности. Однако если автомобиль оставил позади десяток лет, появляется проблема с заключением договора. Обычно страховщики не страхуют машины старше 10 лет по ОСАГО, ссылаясь на их частые поломки.

Суть проблемы и нюансы страхования возрастных машин

Оформление автогражданки говорит о том, что все транспортные средства без исключения, не зависимо от их возраста, периода эксплуатации подлежат страхованию. Здесь не важно, машина насчитывает 7-летний стаж, или она перевалила эту отметку. Однако это беспроблемно осуществимо только на словах.

Автомобили после семилетнего пребывания на дорогах считаются проблемными по причине технического износа механизмов. Поэтому получение свидетельства вызывает некоторые проблемы. Подобному транспорту некоторые агентства предъявляют особые требования. Таковыми классическим условиями считаются следующие факторы:

- возраст отечественного транспортного средства не должен превышать 7 лет, зарубежного производства — 12;

- заключение договора лишь при констатации ущерба, если возраст изношенности приближается к указанной цифре, либо немного ее превышает;

- отсутствие компенсации по расходным материалам при условии проведения ремонта.

Страховому агенту легче отказать обратившемуся заявителю, чем дать согласие на заключение соглашения с последующей выдачей свидетельства. Частые поломки, различные неисправности послужат ему причиной рекламации, что зачастую приводит к несогласованию сторон для авто старше 10 лет.

Внимание! Владельцу изношенного транспортного средства рекомендуется обжаловать отказ компании в Центробанке Российской Федерации, Роспотребнадзоре, либо Российском союзе автомобильных страховщиков.

Основанием для получения полиса служит правильно заполненная диагностическая карта. Она выдается оператором технического освидетельствования дорожной инспекции после ликвидации всех неисправностей. Но получение последней еще не гарантирует полис, агентство вправе предъявить к транспорту некоторые индивидуальные требования, как то:

- срок износа назначается после выхода того из салона, причем следующий за ним год эксплуатации снижает товарную стоимость на 15%, а последующие еще по 10;

- либо каждый прошедший год съедает технические показатели на 10%.

Хозяин машины вправе выбрать любой к ней подход, но в каждом случае она утратит более половины амортизационных расходов. Выходом из ситуации это назвать нельзя, но полис на машину старше 10 лет все равно обязан присутствовать.

Последнее условие доставляет много хлопот из-за получения страхового сертификата, что приводит к поискам агентства, которое бы не повышало сумму износа средства передвижения. Это станет своеобразным бонусом для покрытия ремонта побывавшего в дорожном происшествии транспортного передвижного устройства. Его владелец может рассчитывать на следующие несовпадения мнений при подписании обязательства:

- Повышенной стоимости договора, т. к. организация заботится о своей рентабельности, получении прибыли, но никак ее трате. Старый конь хоть борозды и не испортит, но его ремонт привлечет денежных средств больше, чем перечисленная владельцем премия.

- Повышенной суммой страховки компания попытается обезопасить себя от дополнительных затрат на частые ремонты, замену деталей.

Подобные требования должны учесть владельцы старых автомобилей и быть к ним готовы.

Как застраховать

По правилам обязательного страхования авто старше 10 лет так же подлежит этой безусловной процедуре, однако страховые организации находят всевозможные ухищрения, что бы отказать собственнику транспортного устройства. Одно из них — подписание соглашения на невыгодных для последнего условиях. Подобное положение ставит владельца в безвыходное положение, т. к. не существует определенной сетки для подсчета стоимости полиса для клиентов агентства.

Далее разберем порядок действий, который поможет все-таки оформить ОСАГО на старое авто.

Понятно, что компания теряет прибыль, совершая выдачу полисов старым автомобилям. Особенно это заметно в населенных пунктах с отрицательной статистикой, где происходит много дорожно-транспортных происшествий. Положительная статистика — вот что влияет на подписание страховки.

Исходя из этого, водитель вправе направиться туда, где оформление ОСАГО считается для агентства выгодным делом. Хотя и там не стоит рассчитывать на понимание его работников. Отговорки же типа, нет чистых бланков, в ручке окончились чернила или компания может разориться, законодательство отказом не считает, и поэтому процедура обязательного страхования авто обязана состояться.

Прежде всего, нужно обратиться в страховую компанию с просьбой застраховать вашу машину.

Вместе с заявлением нужно приложить копии:

- Диагностической карты;

- Паспорта водителя и всех лиц, которые будут допущены к управлению авто;

- Свидетельства на авто;

- Старую автогражданку.

Далее нужно передать в страховую компанию весь этот пакет документов и либо СК оформит полис, либо даст письменный отказ.

Важно! Сотрудники компании всячески будут избегать у вас принимать такое заявление. В таком случае вы отправляете этот пакет документов в СК заказным письмом и ждете от них ответ. С ним нужно будет обращаться в суд. Устные объяснения доказательством отказа не являются.

Как правило, страховщикам этот вариант не интересен и они должны пойти навстречу с оформлением автогражданки.

Конечно, сразу бежать в суд не стоит, лучше конфликт уладить на местном уровне. Сотрудник может согласиться на подобное решение вопроса, но предложить с полисом некоторые дополнительные продукты, что будет невыгодно заявителю. Преодолеть натиск агента поможет требование составить официальную рекламацию в присутствие двух свидетелей владельца старой машины. Если же таковое произойдет, рекомендуется оспорить в суде данный официальный отказ.

Подробнее про то, что это допы в ОСАГО и как их избежать мы говорили ранее.

Для выяснения обстоятельств судебные органы потребуют два документа:

- завизированное компанией заявление клиента на договор ОСАГО;

- письменная рекламация агентства.

Возможно, судебным органам понадобятся еще другие документы, но перечисленные выше являются первостепенными. Дополнительную информацию предоставят работники суда, прокуратуры, либо РСА. Если в деле фигурируют копии, они должны быть заверены нотариально.

Получение страхового свидетельства занимает минуты, однако автовладельцу придется поискать компанию с выгодными для себя условиями. Информация о процентных ставках, сумме страховой премии выясняется по телефону, через интернет. Внедрение последнего так же разрешает пролонгировать подписанный ранее договор онлайн. Дополнят новый полис два чистых бланка для уведомлений о возможных дорожных авариях.

Заключение

Приобретение ОСАГО приравнивается к обязательному условию, как для водителя, так и служащим СК. Однако последние пытаются обойти законодательство, не заключая договора автогражданской ответственности на машины старше 10 лет. Подобное игнорирование интересов владельцев транспортных средств дает, предоставляет повод водителю обратиться в суд с необходимыми для этого документами.

Ждем ваши вопросы.

Как вам удалось застраховать ваше авто по ОСАГО? Напишите нам в комментариях.

Будем признательны за оценку поста и репост.

Продажи новых автомобилей в России стремительно падают, и, судя по росту цен на машины, в ближайшие пару лет российский автопарк будет только стареть. На сегодняшний день в России средний возраст автомобиля составляет 6-8 лет. Ситуация для кризиса вполне нормальная. Для сравнения: в Германии после кризиса 2009 года средний возраст авто составляет примерно 8-9 лет, а в США – 10-11.

К сожалению, застраховать машину по каско, которая уже успела пройти огонь, воду и медные трубы, нелегко. Страховщики не хотят связываться с машинами-старичками, даже если хозяева тщательно ухаживали за ними на протяжении всей эксплуатации. Тем не менее, возможность купить страховку всё-таки можно, но с некоторыми оговорками.

Во-первых, в страховой компании вам предложат индивидуальный тариф. Скорее всего, воспользовавшись калькулятором страховок, вы не сможете подобрать себе подходящую программу, т.к. они рассчитаны только для машин до 2009 года выпуска. Для всего, что было выпущено раньше, представители компании будут составлять специальные программы, учитывая стоимость машины, степень износа, водительский стаж, количество лет без аварий и многие другие факторы. Так что если у вас старый автомобиль, не тратьте время на посредников и обращайтесь в страховые компании напрямую по телефону или приезжайте в офис.

Во-вторых, стоимость полиса для старой машины будет высокой. Насколько высокой может сказать только страховая компания после оценки. В большинстве случаев, если вы страхуете иномарку среднего ценового сегмента, то полис для машины старше 7 лет будет стоить примерно столько же, сколько для нового авто той же модели.

И наконец, если вы уже много лет ездите на отечественном автомобиле, нужно быть готовыми к тому, что уже через пять-семь лет найти желающих его застраховать будет непросто. В таком случае остаётся только аккуратнее вести себя на дороге и довольствоваться полисом ОСАГО.

Водитель не сможет управлять своим автомобилем, не оформив страховку ОСАГО. Правилами дорожного движения полис обязательного страхования автогражданской ответственности отнесён к документам, которые должен иметь при себе автолюбитель.

В последнее время автовладельцы часто обсуждают на форумах, что не страхуют машины старше 10 лет по программе ОСАГО. Для многих собственников раритетов этот вопрос очень актуален. В этой статье мы рассмотрим, как оформить автострахование старых машин.

Нюансы страхования немолодых машин

Обязательное страхование автогражданской ответственности водителей предусмотрено действующим законодательством, и поэтому, страховая фирма не может отказаться страховать машину в возрасте.

Другое дело добровольное страхование по КАСКО. Не все страховщики желают оформлять полис КАСКО на машину, чей возраст свыше 10 лет.

Если страховая компания отказывается продать полис ОСАГО на машину, старше 8 лет, то автовладелец может пожаловаться на такие действия в Центробанк РФ, Роспотребнадзор либо РАС. Для неновых машин в пакет необходимых документов для приобретения страховки ОСАГО входит действующая диагностическая карта.

Для её получения нужно пройти техосмотр в транспортном сервисе ГИБДД. Владельцам старых авто зачастую приходится приезжать на техосмотр по несколько раз, из-за выявления неисправности тех или иных узлов и систем. Когда машина исправна, то автолюбителю выдадут на руки диагностическую карту, подтверждающую годность железного коня к движению по дорогам.

Как всё же оформить полиса ОСАГО на старое авто

С предоставленной в ГИБДД диагностической картой нужно обратиться к страховщику и написать письменное заявление, к которому приложить копии:

- паспорта РФ;

- водительского удостоверения;

- техпаспорта;

- свидетельства о регистрации авто.

Если машиной будут управлять другие члены семьи, то понадобятся копии их водительских прав. Захватить старую автогражданку. Страховой агент проверит наличие страховки по базе РСА.

Компания вынуждена будет направить вам письменный отказ письмом. Имея отказ, пишете жалобу в контролирующие органы.

Сотрудник фирмы посчитает стоимость полиса. Вы его можете предварительно посчитать самостоятельно на калькуляторе ОСАГО.

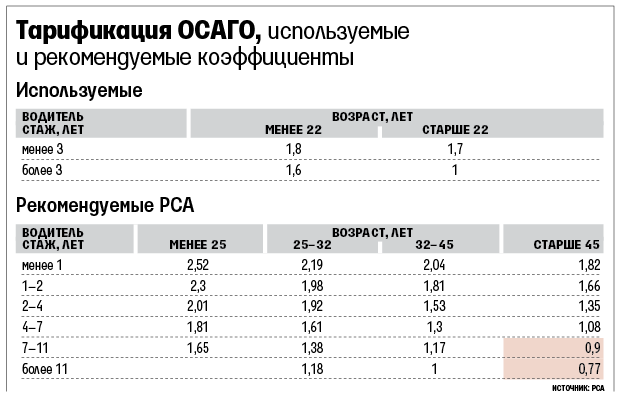

Цена автогражданки зависит от продолжительности стажа автовладельца, объёма двигателя, места действия страховки, количества водителей, допускаемых к вождению, а также будет учитываться повышающий коэффициент. Чем старше авто, тем выше его значение. После оплаты начисленной суммы, автогражданку вам выпишут.

Страхуем раритет по КАСКО

Не все страховщики хотят оформлять КАСКО для авто старше 10 лет. Практически никто не предлагает стандартные программы для авто, отметившего свой десятилетний юбилей. Фирмы, заявляющие о готовности предоставлять дополнительную страховку для авто в возрасте, закладывают в её стоимость высокие тарифы.

Но при желании можно найти страховщика, готового предоставить выгодные условия для авто, чей возраст превышает 7 лет. В последние время уровень жизни граждан упал и наблюдается повышение спроса на бывшие в употреблении машинки. Поэтому страховые компании становятся более лояльными к владельцам немолодых авто.

Ему придётся посетить не одну страховую фирму, чтобы иметь возможность сравнить предложения. Некоторые страховщики отпугнут высокими ценами, а кто-то предложит довольно выгодную программу страхования.

Необходимо изучить правила КАСКО по разным страховым продуктам, и не стесняться задавать вопросы сотруднику фирмы. К компетентным клиентам всегда более внимательное отношение. Вам могут предложить заключить индивидуальный договор по стандартной программе, которая имеет ограничение по возрасту страхуемого авто ниже, чем есть у вас. В таком случае в договор включают дополнительные пункты, касающиеся ремонта.

Выгодное страхование старых авто по КАСКО

Некоторые автолюбители считают, что полис КАСКО ненужная трата денег на автомобиль, выпушенный десять лет тому назад. Но есть водители, которые любят своих верных стальных коней и содержат их в очень хорошем состоянии. Они хотят застраховать их не только по обязательной для всех программе ОСАГО, а ещё по КАСКО.

Эксперты советуют заключать договор страхования автомобиля старше 10 лет с использованием франшизы. Она позволяет существенно сэкономить на стоимости полиса.

При оформлении страховки водитель выбирает для себя франшизу – сумму денег, на которую он будет самостоятельно ремонтировать авто при возникновении страхового случая.

Если машина во время ДТП получила ущерб на сумму 94 тыс. рублей, а франшиза была 15 тыс. рублей, то страховщик компенсирует 79 тыс. рублей.