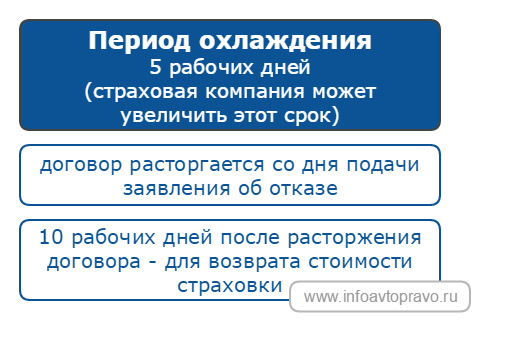

Срок для отказа от навязанной страховки – период охлаждения

Это относится и к водителям (когда страховые компании навязывают дополнительные виды страхования – имущества, жизни и т.д. при получении страховки ОСАГО), и к гражданам, пытающимся взять кредит (когда банки навязывают страхование жизни).

Важное условие! Отказаться от добровольной (в том числе и навязанной) страховки можно, только если не наступил страховой случай, то есть событие, от которого водитель застраховался.

Период охлаждения установлен Указанием Центробанка от 20 ноября 2015 г. N 3854-У. Начало действия этого документа – 02.03.2016 г.

Почему же в СМИ заговорили об этом только в конце мая? Дело в том, что в п. 10 Указания сказано, что страховые компании обязаны начать использовать период охлаждения в течение 90 дней со дня вступления в силу Указания. Путем нехитрых вычислений (отсчитываем 90 дней со 2-го марта 2016 г.) получаем окончание срока – 31 мая 2016 г. То есть с этого дня все страховые компании уже обязаны включить в свои договоры добровольного страхования (которые порой навязывают водителям) условие, когда водитель может отказаться от навязанной страховки в течение 5 рабочих дней.

Страховщики могут установить более 5-ти рабочих дней для добровольного отказа от добровольной страховки, но менее этого срока — не могут.

Как отказаться от навязанной страховки при оформлении ОСАГО? Всё просто. Водителю достаточно в течение 5-ти рабочих дней подать заявление в страховую компанию об отказе от заключенного договора добровольного (навязанного) страхования. Специальная форма для заявления не предусмотрена, поэтому его можно написать в произвольной форме.

С какого времени будет расторгнут договор навязанной страховки? Договор прекращает свое действие с даты подачи заявления об отказе от страховки.

Как водителю вернуть деньги, уплаченные за навязанную страховку? После отказа водителя от навязанной страховки страховая компания обязана вернуть страховую премию (т.е. уплаченные за навязанную страховку деньги) в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. Причем, водитель сам может выбрать, как ему должны вернуть деньги – наличными, или же перечислить на банковский счет (карту).

Сколько страховая компания обязана вернуть денег при отказе водителя от навязанной страховки? Если договор навязанной страховки ещё не начал свое действие, то водителю обязаны вернуть всю уплаченную стоимость. Если же договор вступил в силу, водителю возвращается стоимость навязанной страховки за вычетом суммы пропорциональной периоду, пока страховка действовала. То есть если водитель подал заявление об отказе от навязанной страховки через 3 дня после начала его действия, то за эти дни ему придется заплатить, а остальная сумма должна быть ему возвращена.

К каким видам добровольного страхования не применяется период охлаждения? Возможность отказаться в течение 5-ти рабочих дней от добровольной страховки не распространяется на следующие виды страхования:

1осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

2осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

3осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации.

Теперь водитель при оформлении ОСАГО может сначала согласиться на навязанную дополнительную (как бы добровольную) страховку, а затем подать заявление в страховую об отказе от этой дополнительной страховки. Условия о таком отказе страховые компании обязаны включить в договор добровольного страхования.

Добавлю ответ на актуальные вопросы, заданные в одном из комментариев к этой статье.

Как и куда подавать заявление об отказе от навязанного страхования?

При дополнительном страховании должен быть оформлен договор страхования. В этом договоре указаны реквизиты страховой компании, в т.ч. и адрес. По этому адресу необходимо подать заявление об отказе от договора добровольного (навязанного) страхования.

Заявление необходимо подать либо лично, либо направить заказным письмом с уведомлением о вручении (ещё лучше – и с описью вложений).

С какого дня будет расторгнут договор навязанного страхования?

При подаче заявления лично, днем расторжения договора будет день подачи заявления. При подаче заявления по почте (заказным письмом) днем расторжения будет являться день получения письма страховой компанией или пятый рабочий день со дня заключения договора навязанного страхования (в зависимости от того, что раньше наступит). Т.е. если страховая компания получит письмо с заявлением, например, через 10 рабочих дней после оформления договора, то датой расторжения всё равно должен быть пятый рабочий день после дня заключения договора страхования (т.к. в этом случае договор должен считаться расторгнутым с даты не позднее 5 рабочих дней со дня заключения).

Вот почему: договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока — пяти рабочих дней со дня его заключения (п.7 Указания Центрального Банка РФ от 20 ноября 2015 г. N 3854-У).

Если страховая компания получит письмо с заявлением, например, на третий рабочий день после заключения договора навязанного страхования, то датой расторжения будет этот третий рабочий день (т.к. он наступил раньше предельного 5-тидневного срока).

Также надо учитывать, что страховые компании вправе указывать в договоре добровольного страхования срок для отказа – более 5-ти рабочих дней. В таком случае учитывайте не 5 рабочих дней, а срок, указанный в договоре страхования (но помните, что такой срок не может быть менее 5 рабочих дней).

Если страховая компания при оформлении ОСАГО навязывает страхование жизни и здоровья

Как поступить водителю, если страховая компания, в которую он обратился, требует для оформления ОСАГО заключить договор страхования жизни и здоровья (страхование от несчастного случая)?

Самый простой вариант – пойти в другую страховую компанию. Но мы рассмотрим ситуацию, когда водителю необходимо оформить полис ОСАГО именно в той страховой компании, в которую он обратился, при этом не платить дополнительно ещё за одну страховку.

Кстати, с 31 мая 2016 года установлен так называемый период охлаждения — срок, в течение которого водитель может отказаться от навязанной (как бы добровольной) страховки. Этот период составляет 5 рабочих дней (он может быть увеличен страховой компанией).

Конечно, действия страховых компаний, навязывающих страхование жизни и здоровья при оформлении ОСАГО, не законны. Более того, с начала августа 2014 года введен новый штраф для страховщиков, как раз за такие действия.

Однако, существует одна проблема. Как доказать, что страховщик необоснованно отказывает в заключении договора ОСАГО или навязывает дополнительное страхование? Водитель устно обратился с просьбой оформить полис ОСАГО. Представитель страховой компании ему устно дал ответ. Но если страховщик идет на прямое нарушение закона, то вряд ли он потом сам подтвердит, что устно навязывал дополнительное страхование. А слова водителя «к делу не пришьешь».

Нужны письменные доказательства. Поэтому в такой ситуации водителю необходимо действовать так:

Начальный вариант (простой). Водителю следует сказать страховщику, что навязывание дополнительного страхования и необоснованный отказ в заключении договора ОСАГО являются прямым нарушением закона, и за это предусмотрен штраф для должностного лица 50 тыс. рублей. И если договор ОСАГО сейчас не будет заключен, то он (водитель) направит жалобы в прокуратуру и в Центральный Банк Российской Федерации. Да-да, не удивляйтесь :). Именно Центральный Банк РФ контролирует соблюдение страховщиками требований закона. На рабочем совещании 18.04.2014 г. в Генеральной прокуратуре с участием представителей Центрального банка Российской Федерации, Роспотребнадзора и Федеральной антимонопольной службы было принято обоснованное решение, что в рассматриваемом случае гражданам следует обращаться за защитой прав в органы прокуратуры и в ЦБ РФ.

Возможно, узнав, что водитель владеет необходимыми знаниями, и услышав о крупном штрафе, страховщик откажется от навязывания дополнительного страхования и оформит полис ОСАГО. Конечно, на такие слова водителя представитель страховщика может заявить, что водитель не сможет ничего доказать, ведь отказ в заключении договора ОСАГО обусловлен, например, просто отсутствием бланков полисов. В таком случае надо переходить к следующему варианту действий (не такому простому, но более эффективному).

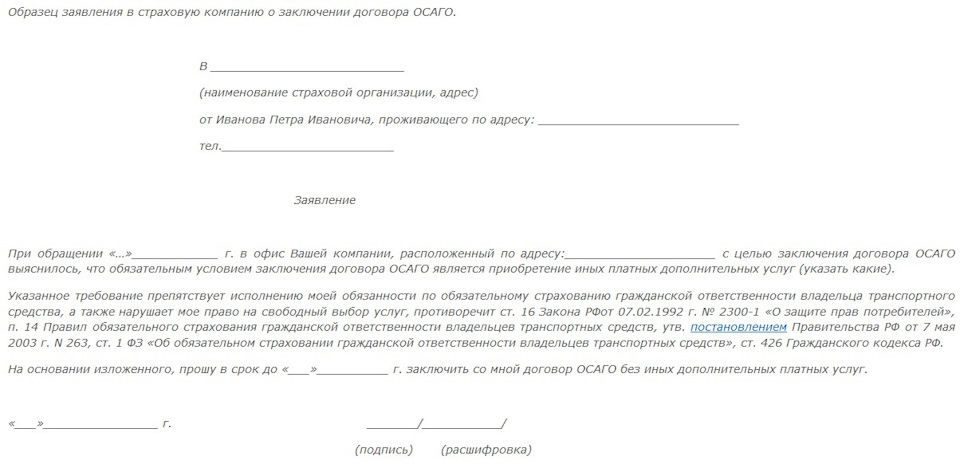

На письменное заявление страховщик обязан либо письменно отказать в заключении договора ОСАГО с указанием основания отказа (при этом также обязан проинформировать Банк России и профессиональное объединение страховщиков о таком отказе), либо всё-таки заключить договор и выдать полис ОСАГО. В такой ситуации страховая компания не заинтересована отказывать, да ещё сообщать об этом в Центральный Банк РФ и профессиональное объединение страховщиков. Ведь оснований для отказа нет. Главное, водителю правильно заполнить заявление.

Уважаемые водители, если вы столкнетесь с такой ситуацией, то, пожалуйста, напишите – какой вариант из двух перечисленных сработал. Думаю, должен сработать первый вариант, но хочется узнать точно. Я бы лично проверил, но пока с таким навязыванием дополнительного страхования не сталкивался. Да и надо выявить закономерность – т.е. на примере нескольких таких случаев понять, как будут действовать представители страховщиков.

Итак, вот основные вопросы (трудности) и ответы на них.

— Если при оформлении ОСАГО уже оплатили и страхование от несчастного случая, то можно ли сейчас расторгнуть навязанный дополнительный договор и вернуть излишне уплаченные деньги?

Теоретически это возможно. Только по соглашению сторон страховщик вряд ли согласится расторгнуть договор. Поэтому придется обращаться в суд. В суде необходимо будет доказать, что дополнительный договор страхования Вам навязан, ведь страховщик опять же вряд ли согласится с тем, что вынудил заключить дополнительный договор. А вот доказать это будет не просто (хорошо, если у водителя есть свидетели). Таким образом, в каждом случае надо разбираться отдельно и читать сам договор страхования. О перспективности судебных дел сказать заранее трудно.

Сам порядок действий такой:

1. Подать страховщику письменную претензию с просьбой расторгнуть договор и вернуть денежные средства (указать свое намерение обратиться в суд в случае отказа страховщика расторгнуть дополнительный договор).

2. В случае отказа страховщика расторгнуть договор, подать заявление в суд.

Очень желательно проконсультироваться с грамотным юристом на месте, чтобы он прочитал договор и сообщил порядок действий в зависимости от ситуации.

— Письменное заявление на заключение договора ОСАГО не принимают, говорят, что надо подавать его в центральный офис страховой компании.

Вариант первый: направить заявление с приложениями заказным письмом с уведомлением о вручении.

Вариант второй: взять свидетеля (лучше двух), прийти в страховую компанию, предложить принять заявление. В случае отказа на самом заявлении написать, что в такое-то время, такого числа, представитель такой-то страховой компании, (ФИО), по адресу такому-то отказался принять заявление на заключение договора ОСАГО, данный факт подтверждают следующие свидетели (указать ФИО, места жительства свидетелей). С этим заявлением обращаться с жалобой в прокуратуру и Центральный Банк.

— В случае подачи заявления страховщику, в ответ говорят о том, что надо провести осмотр транспортного средства, а срок для этого не регламентирован. Вся эта волокита занимает много времени.

Во-первых, страховщик не обязан, а вправе осмотреть транспортное средство перед страхованием. При этом в правовых актах не закреплено обязанности водителя предоставлять транспортное средство для осмотра. Поэтому, если страховщик изъявляет желание провести осмотр транспортного средства, пусть согласовывает с водителем удобное время, приезжает и осматривает. У водителя в связи с этим не должно возникать проблем и трудностей. И непроведение осмотра транспортного средства не является причиной для отказа в заключении договора ОСАГО. Кроме того, осмотр проводится в том числе по месту жительства водителя, если иной порядок не согласован водителем и страховщиком (об этом сказано в Правилах ОСАГО, утвержденных Центробанком).

Во-вторых, относительно того, что срок осмотра не регламентирован. Это так. Но! Регламентирован срок заключения договора ОСАГО. В соответствии с п. 1 ст. 445 Гражданского кодекса РФ со дня получения заявления от водителя страховщик обязан заключить договор ОСАГО в течение 30 дней. Когда страховщик будет осматривать машину, и будет ли вообще это делать – его задача для решения, но полис ОСАГО водитель должен получить в течение 30 дней со дня подачи заявления. Не смог страховщик соблюсти срок, водитель обращается с жалобой в Центральный Банк РФ, прокуратуру. Кроме того, водитель имеет право обратиться в суд для обязания страховщика заключить договор ОСАГО. Бояться суда не надо, это не сложное дело и, как правило, до самого судебного разбирательства дело не доходит, страховщик предлагает решить вопрос мирным путем и просит водителя отозвать заявление из суда.

Примечание! Если водителям удавалось заставить страховщика заключить договор ОСАГО без дополнительных страховок, были случаи, когда страховщики не применяли понижающие коэффициенты за безаварийную езду (так называемый коэффициент бонус-малус). Т.е. будьте бдительны и просите показать и объяснить весь расчет Вашей оплаты по договору.

Также эффективны жалобы не только в прокуратуру и Центральный Банк РФ, но и в Федеральную антимонопольную службу (адреса Вы сможете найти в Интернете).

Самым распространенным примером навязанной страховки, является, так называемое страхование жизни, которое стоит от 1500 до 2000 рублей, в зависимости от региона и страховой компании.

Автовладелец, вправе вернуть полис добровольного страхования и страховую премию заплаченную за него, на законных основаниях воспользовавшись периодом охлаждения, который с 1 января 2018 составляет 14 календарных дней.

Период охлаждения — срок, отведенный клиенту на расторжение договора страхования, позволяющий безосновательно вернуть уплаченную страховую премию не проходя сложных административных процедур и не обращаясь в суд.

Как вернуть страховую премию за навязанную страховку?

Есть два способа: 1) Посещение центрального офиса страховой компании; 2)Удаленно — направив заявление о расторжении договора и возврате денежных средств, за неиспользованную навязанную страховку.

Отказ от дополнительной страховки в офисе страховой компании.

При посещении офиса СК, понадобятся следующие документы: паспорт, договор навязанной страховки, квитанция об оплате страховой премии, заявление о расторжении договора. Заявление можно написать заранее, либо непосредственно в офисе компании. Некоторые страховщики даже предлагают заранее подготовленные бланки, либо имеют образцы, по которым просто оформить документ.

Отказ от дополнительной страховки удаленно.

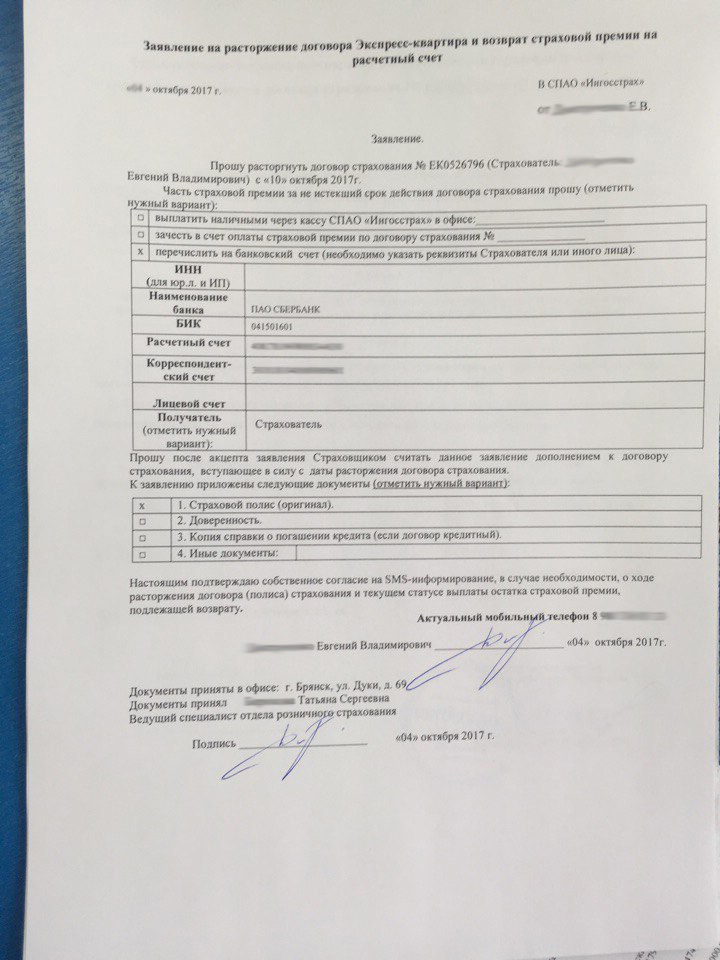

Заявление о расторжении договора страхования в период охлаждения, пишется в свободной форме на имя руководителя СК. При этом, в «шапке», необходимо обязательно указать данные заявителя: ФИО, адрес проживания, номер договора страхования.

Ниже, указывается суть обращения, Ваше желание расторгнуть договор навязанной дополнительной страховки, на законных основаниях, в период охлаждения. Здесь же, в заявлении, указывается удобный для Вас способ получения денежных средств за расторгнутую страховку (наличными в офисе\ банковский перевод). После чего ставится дата и подпись заявителя.

Вместе с заявлением, необходимо направить в офис страховой, копии полиса и квитанции об оплате.

Письмо необходимо отправить в тот же день когда было подписано заявление. Для отправки используйте «Заказное письмо с уведомлением».

День получения страховой компанией заявления об отказе является днем расторжения навязанных страховых услуг. Денежные средства, по закону, могут быть возвращены в течение следующих десяти рабочих дней.

Если 14 дней не прошло, а страховщики отказываются расторгнуть договор дополнительных страховок оформленный вместе с ОСАГО, обращайтесь с жалобой в Центробанк письменно или через официальный сайт.

Согласно закону каждый автовладелец обязан приобрести полис ОСАГО.

Отсутствие у владельца ТС полиса автогражданской ответственности влечет за собой штрафные санкции.

В последние годы страховые компании начали продавать гражданам полисы ОСАГО, нагружая их дополнительными страховками жизни и здоровья, страхования жилища, финансовых рисков и т.п.

В результате автовладельцу не предоставляется возможность отказаться от дополнительной услуги, и он вынужден переплачивать от 500 до 3000 рублей за навязанный страховой полис.

Как и зачем навязывают дополнительную страховку к ОСАГО?

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

- Компания-страховщик оплачивает эвакуатор – когда возникает необходимость, застрахованное лицо обращается только в свою страховую компанию.

- Выезд аварийного комиссара к месту ДТП – фактически не всегда представляется возможным;

- Предоставление бесплатного автоюриста – на деле такие юристы не оправдывают себя.

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

Все эти причины являются выдуманными и направлены они лишь на увеличение прибыли компании. Страховые фирмы с самого начала введения автогражданки начали наперебой жаловаться на убыточность данного вида страхования. Даже повышение Центробанком тарифов не умерило аппетиты страховщиков. Менеджеры и страховые агенты зачастую вынуждены навязывать дополнительные услуги своим клиентам. Так процент за проданный полис ОСАГО может равняться 0%, в то время как дополнительное страхование премируется 10% и более.

На самом деле рентабельность автострахования достаточно высока.

Пример квитанции дополнительного страхования квартиры:

Пример условий дополнительного страхования квартиры:

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

Следующим шагом будет направление всех полученных документов в Центробанк, Роспотребнадзор, РСА, суд, указав номера приобретенных полисов.

Можно ли отказаться от навязанной страховки?

Отказаться от навязанной страховки можно. Для этого нужно заблаговременно написать заявление в страховую компанию с просьбой оформить полис ОСАГО без дополнительных нагрузок. Руководство компании обязано рассмотреть данное обращение. Ответить отказом страховщик не имеет права. Однако период, в течение которого будет принято положительное решение, может затянуться до 30 дней.

Другим вариантом может стать самостоятельный поиск добросовестной компании, которая продаст полис ОСАГО без дополнительных услуг.

Можно отказаться от дополнительного договора страхования даже в том случае, когда сделка со страховым агентом уже совершена и навязанная услуга оплачена.

С 1 января 2018 года вступило в силу указание Банка России, в котором прописаны условия возврата средств гражданам, затраченных на добровольное страхование. Это значит, что в течение 14 дней (период охлаждения) гражданин имеет право отказаться от ненужного договора и потребовать возврат денежных средств. В этом случае страховая компания должна полностью вернуть деньги клиенту.

Исключением становится ситуация, когда за время периода охлаждения произошел страховой случай.

Часто страховые компании прибегают к различным уловкам при продаже дополнительных услуг. Так, например:

В таких случаях получить выплаты по страховке практически не возможно, так как выданный бланк не является договором страхования или составлен неправильно.

Необходимые документы для возврата

Для оформления возврата денежных средств потребуется собрать пакет документов:

- заявление в двух экземплярах;

- ксерокопия паспорта(1 страница и прописка);

- копия ОСАГО и ПТС с указанием собственника;

- копия договора страхования жизни (навязанной страховки);

- реквизиты счета (в случае, если оплата была произведена по-безналичному расчету).

Список необходимых документов для возврата навязанной страховки к ОСАГО может разниться в зависимости от фирмы страховщика. За бланком заявления лучше обратиться в компанию, выдавшую страховой полис. На экземпляре заявителя необходима соответствующая отметка о регистрации (входящий номер).

Как вернуть деньги за навязанную страховку при ОСАГО?

Для возврата потраченных средств, необходимо следовать пошаговой инструкции:

- взять в своей страховой компании соответствующий бланк для подачи заявления;

- написать заявление с указанием номера полиса ОСАГО, вида и номера навязанного страхового полиса;

- приложить к заявлению пакет необходимых документов (описано выше), можно добавить аудио или видео подтверждение того, что дополнительная страховка была навязана;

- отнести заявление в офис своей страховой компании;

- настоять на регистрации заявления, как входящего документа;

- один бланк заявления остается у заявителя;

- получить соответствующую отметку на своем экземпляре заявления.

Подавать заявление о возврате денежных средств необходимо в течение 14 дней с момента приобретения полиса. В противном случае сумма возмещения может быть изменена в меньшую сторону.

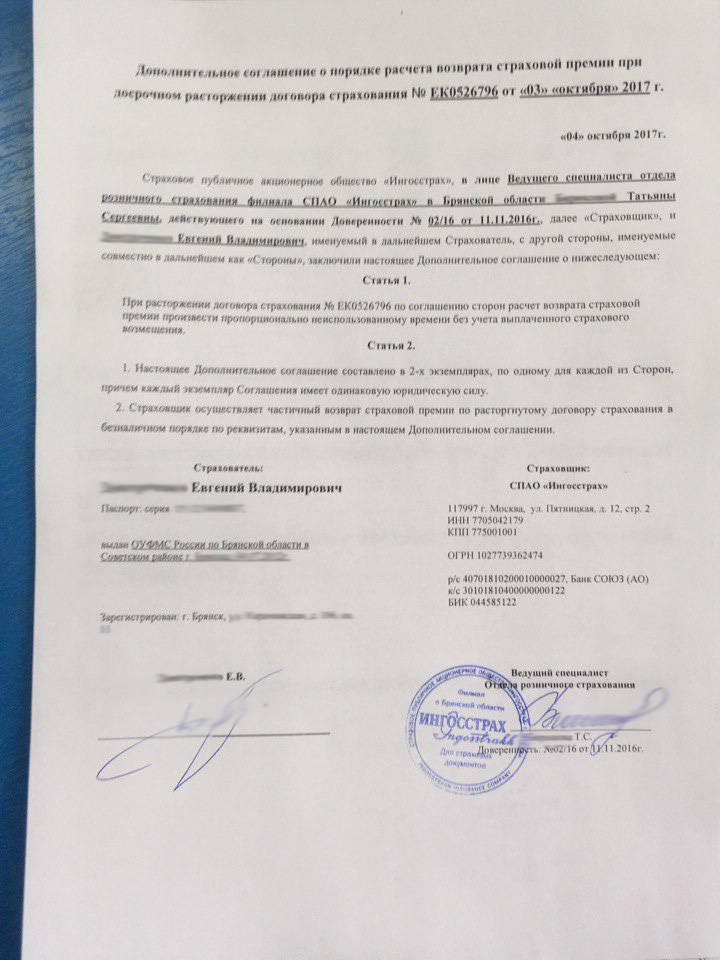

Пример заявления на возврат навязанной страховки при ОСАГО:

Когда деньги возвращаются на счет?

Чаще всего после получения заявления от клиента, страховая компания принимает положительное решение о возврате денег за навязанный страховой полис. Средства возвращаются на указанный счет в течение 10 дней.

Всю ли сумму вернут?

- Если страховка не вступила в действие, то страховщик обязан вернуть всю сумму страхового взноса.

- Если же в период охлаждения наступил страховой случай – деньги по возврату страховки возвращены не будут.

- Если желание клиента вернуть ненужный страховой период по истечении пяти дней, то страховая компания имеет право выплатить оставшуюся страховую премию, за вычетом того срока, когда страховка вступила в действие.

Ответственность страхового агента за навязанную страховку

Страховой агент или менеджер, работающий непосредственно в офисе страховой компании является обычным наемным сотрудником. Он действует согласно установленным в компании правилам и распоряжениям начальства.

Таким образом, продавать ненужные услуги клиентам или нет, рядовой агент решать не может. Поэтому вся ответственность ложится на компанию в лице ее руководителя. От количества проданных страховых продуктов может зависеть только размер оплаты труда менеджера или премиальные выплаты, предусмотренные для сотрудников компании. В свою очередь сама компания, в случае обращения недовольного клиента в суд или другие регулирующие ее деятельность инстанции, может понести штрафные санкции от 50000 рублей и выше.

Действия в случае отказа

Если страховщик не желает возвращать деньги за навязанную страховку к ОСАГО следует обратиться с исковым заявлением в суд, направить жалобу в РСА и Центробанк.

В обращении необходимо подробно описать все этапы общения со страховой компанией, приложить все имеющиеся доказательства обмана со стороны страховщика, копии заявлений об отказе от ненужной страховки, копию письменного отказа компании в выплате денежных средств (если таковая имеется).

Не лишним будет еще раз сообщить недобросовестному страховщику о подаче таких заявлений. Возможно, проблему можно будет решить в досудебном порядке.

Обращение в суд

Требование возврата денег через суд может стать очень сложным и долгим процессом. Необходимо предоставить аудио или видео подтверждения недобросовестности страховщика. Помимо этого суду придется объяснить, каким образом клиента заставляли подписывать неудобный договор.

Судебная практика показывает, что такие дела растягиваются на длительное время и не всегда решаются в пользу обманутого клиента.

Возможные последствия судопроизводства

Сумма возмещения за навязанную страховку к ОСАГО, как правило, не велика (в среднем 500-3000 рублей). Судебные издержки могут в несколько раз превысить полученные, в результате судебного разбирательства, средства. Следует прибавить к этому значительное количество потраченного времени и сил.

Нюансы.

Как уже говорилось ранее, не всегда дополнительная страховка является бесполезной. Например, страхование жизни и здоровья возлагает материальную ответственность на страховую компанию в том случае, когда водитель через какое-то время после оформления ДТП вынужден возобновить лечение.

Для того что бы обезопасить себя от навязывания услуг, прежде чем отправляться в страховую компанию будет полезно:

- Ознакомиться с законами и законодательными актами, регулирующими продажу страховых продуктов (закон о защите прав потребителя, закон об ОСАГО, КоАП РФ).

- Просмотреть отзывы о компаниях, продающих полисы ОСАГО (наверняка найдутся добросовестные продавцы);

- По возможности, взять с собой одного или, лучше, двух свидетелей.

- Не вступать в открытый конфликт с сотрудниками офиса страховой компании (они всего — лишь исполнители);

- Спокойно покупать предложенный пакет услуг и сразу же писать отказ от навязанной страховки.

- Не пренебрегать временем периода охлаждения.

В последнее время появилась возможность покупки электронного полиса ОСАГО через РСА. В этом случае полис обходится несколько дешевле и никаких допов покупать не приходится.