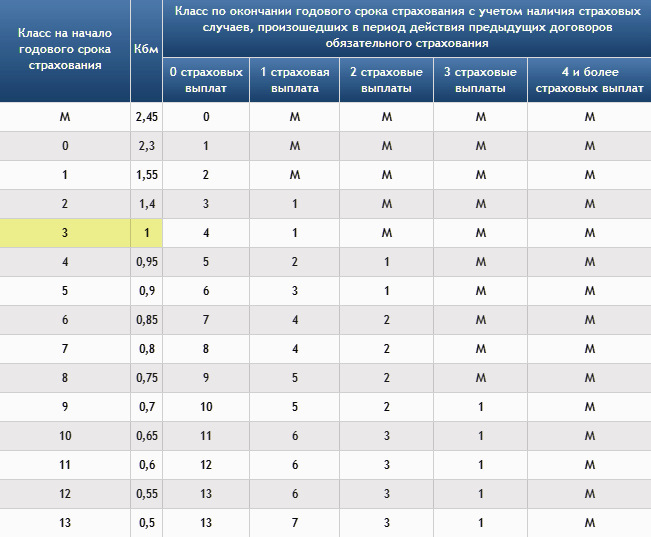

На днях попалась запись на Драйве про неправильно начисленный КБМ по ОСАГО. Решил тоже проверить свой КБМ и КБМ отца. Оказалось, что с 2014 года при оформлении нам полиса ОСАГО страховой агент ставил класс 3 и КБМ равный единице. Не говоря, уже про навязанные услуги, в виде страхования жизни. И каждый год КБМ не изменяли, так и оставляли 1. 3 класс и КБМ 1 — это класс начинающего водителя, страхующегося в первый раз. Классы приведены в таблице:

Получается, что 1 — это полная стоимость ОСАГО. А каждый безаварийный год уменьшает КБМ на 0,05 и увеличивает класс водителя на 1 пункт.

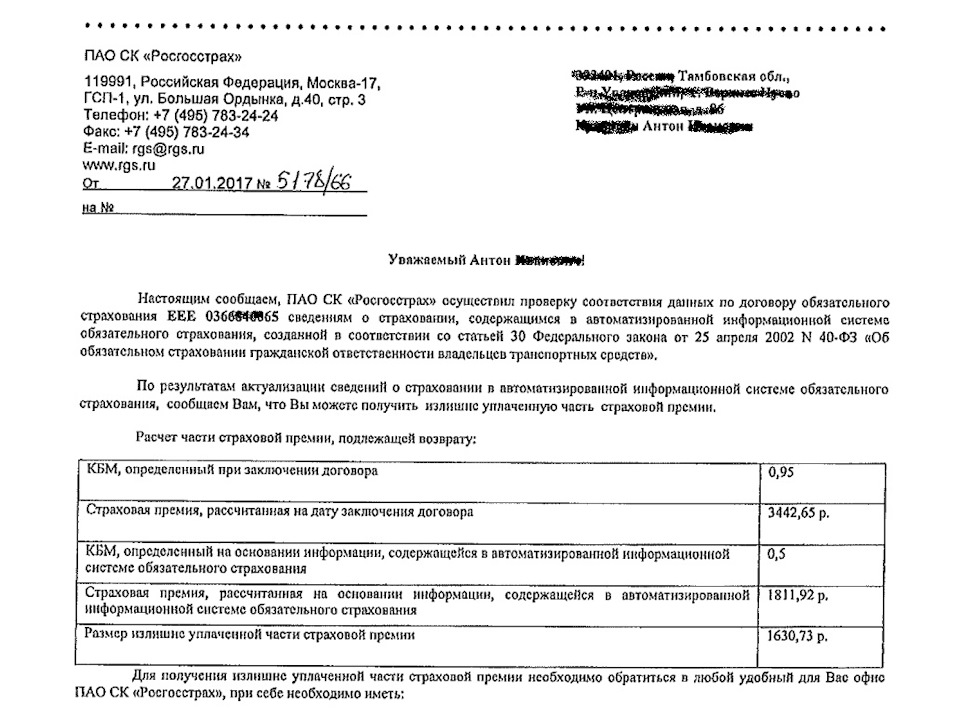

Но в нашем Росгосстрахе этого не делают.

Сервисов много по проверке КБМ. Используйте любой.

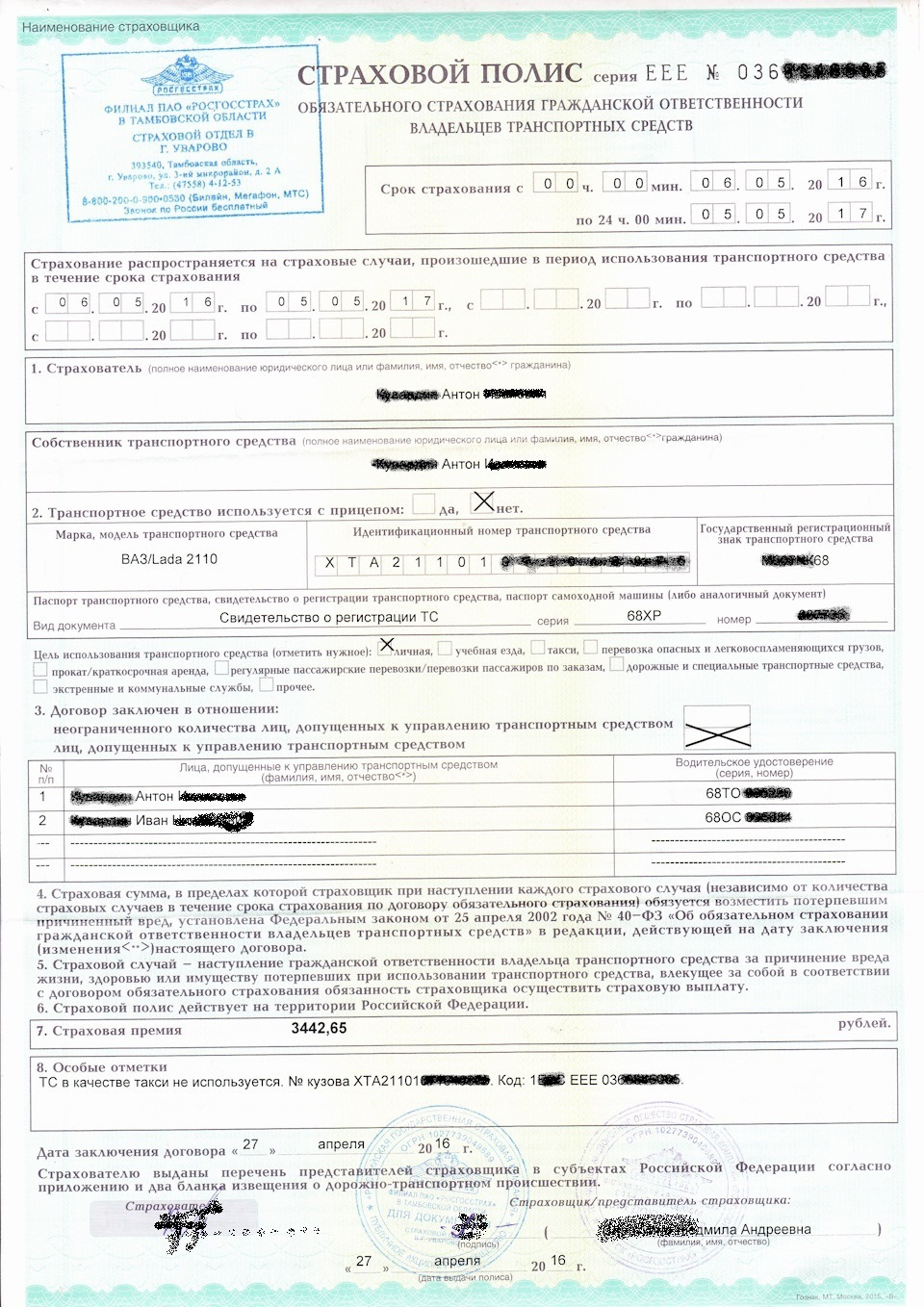

Страхую всегда в Росгосстрахе и в прошлом году сумма полиса ОСАГО составила 3442 рубля. Без применения КБМ.

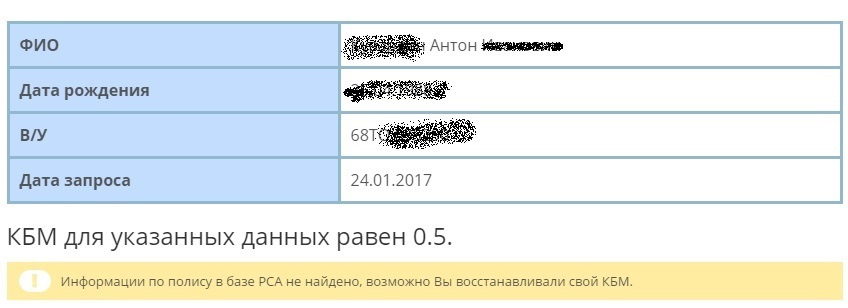

Уже измененный КБМ:

Сегодня обратился в местный страховой отдел, где написал заявление на возврат излишне уплаченной страховой премии, в связи с ошибочным применением КБМ. У них даже бланки есть такие. В течение 2-ух недель должны вернуть 50% от стоимости страхового полиса.

По предыдущим двум полисам, когда не был применен КБМ, возвратить не могут.

Подожду ответа от Центробанка, может они прояснят ситуацию. Так что, нужно бороться с недобросовестными страховщиками.

____________________________________________________________________________

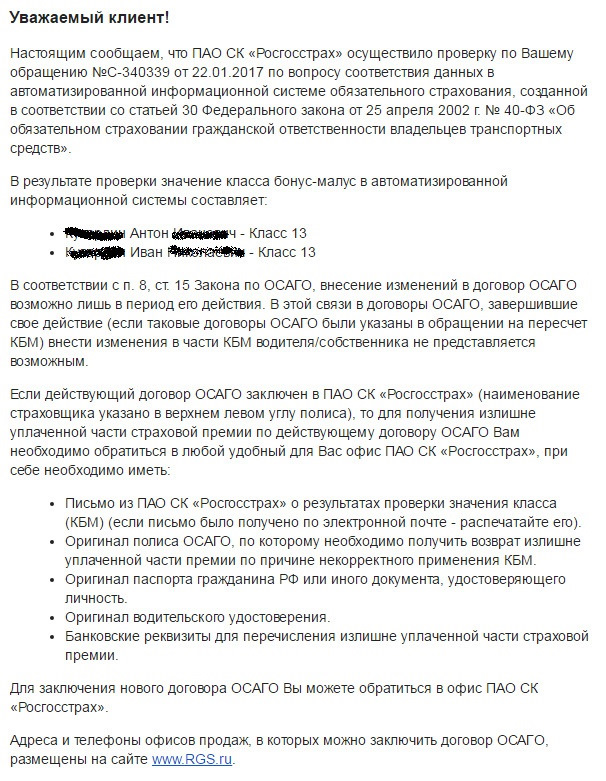

20.02.17 пришел ответ от Центробанка и приложенный ответ Росгосстраха. Все то же самое, только с подписью и печатью. Кстати, 1630 рублей вернули в двухнедельный срок.

Лада 2110 2007, двигатель бензиновый 1.6 л., 80 л. с., передний привод, механическая коробка передач — страхование

Смотрите также

Ведь читал уже у тебя эту тему год назад, но как то не придал значения, вот я дундук))

Короче я так понимаю, что общий стаж с момента выдачи ВУ не в счёт в расчёте КБМ, стаж начинается с того момента года когда была сделана первая страховка? Правильно?

Если так, то у меня первая страховка была сделана в 13 году, а значит я с этого момента сделал этих страховок ровно 5, щас у меня по счёту как раз 5 страховка. В первый раз когда ты заключаешь договор, то есть первую свою страховку, даётся кбм 1 я так понимаю, это стандарт, соответственно это класс 3, значит у меня получается должно быть за 5 страховку по счёту 7 класс и 0,8 КБМ? Правильно я понял? У меня не одной аварии, страховался первые три раза в госТРАХЕ как и ты, потом перешёл на ренесанс последние 2 года на нём и сижу, гораздо меньше плачу, но всё равно много … это я ещё выиграл в цене благодаря тебе, так как покупал ТО за 500 руб, а не за 2.000 руб. как мне эта овца паршивая втюхивала с гос-ТРАХА, уже полторы тыс. в плюсе стало.

А в 2018 году у меня должно быть — 8 класс, 0.75 КБМ, потому как я буду уже брать в 6 раз страховку?

Или я наверное не правильно считаю, КБМ держится 1 первые три года с момента получения ВУ, а потом только после 3 лет стажа начинает падать с каждым следующим годом? У меня права с 2012 года, 2013 года первая моя страховка, то есть уже год стаж имеется, помоги пожалуйста))) То есть КБМ начинает падать только после 3 лет стажа, начиная с 4 года вождения?

Да, именно, с момента первого полиса. и если перерыв в полисах больше года (неважно твой полис или сосед тебя вписал), то опять с третьего класса начинать!

Все верно просчитал! По идее, тебе в 2018 году, скидка 25% процентов от базовой ставки, если не навялят доп услуг)))

При чем, если у тебя в полисе вписан еще кто-то, то цена считается по худшему классу. Так что, если есть такие, то и им нужно восстановление делать.

Так ты сам себе ответил, а я тут уведомления жду)))))

Я чё то запутался … Смотри, у меня права с 2012 года, первая страховка с 2013 года, щас у меня страховка 5 по счёту, в этом году будет 6.

И так, КБМ начинает падать только после 3 лет стажа ВУ? Или прям с момента первого заключения страхового полиса? По моему с только с 3 года после получения ВУ?

Прям с первого года. Для тех, у кого стажа трех лет нет, по другому повышение делают

Хорошо, я понял, спасибо, буду писать жалобу …

Спасибо Антоха большое!

Правильно. Задолбали, барыги

Мои слова повторяешь))))

Кстати щас посмотрел последнею страховку 5 по счёту, там стоит 0.90 кбм 5 класс, всё равно многовато за 5 страховку.

А тут роли не играет если я перешёл с росгостраха на ренесанс? КБМ от этого не меняется?

Не играет роли, можно хоть по всем страховым ходить. Если все корректно будут в базу вносить, то все сохраняется. Но им это не выгодно.

А база общая — РСА. там и по КБМ хранится инфа, и по полисам и по диагностическим картам

тоже написал на оск. почему то 10 стоит у меня хотя ниразу страховых выплат не получал

Подскажи еще пожалуйста, жалобу писать на росгосстрах? Прошлая страховка была московия, был 3 класс. Росгосстрах поставил 4.

Пиши в росгосстрах, по последнему полису.

У меня стаж 11 лет, страховку делаю с 2009 года, какой у мня примерно должен быть класс? При замене прав, не обнуляется? Дтп Нет. Мне поставили 4 класс

10 класс сейчас должен быть. При замене не обнуляется

а если я следующюю страховку сделал через 3 месяца кбм обнуляют?

Если больше года перерыв, то обнуляют

Я удивляюсь на людей, которые страхуются в РГС, это же самая убогая страховая контора… ресо, согласие, альфа 3 самые адекватные компании, везде считают КБМ четко, ничего не навязывают, страховка рубль-в-рубль как в официальном калькуляторе…

Знаешь почему? Потому что выбора нет, в нашем городе офис есть только у РГС. Другие есть компании, в ларьке у ГАИ, полис выпишут Московии, Макса, ВСК. Но в случае страхового случая нужно искать ближайший офис, а он в другом городе…

Печаль… осталось только посочувствовать…

Я удивляюсь на людей, которые страхуются в РГС, это же самая убогая страховая контора… ресо, согласие, альфа 3 самые адекватные компании, везде считают КБМ четко, ничего не навязывают, страховка рубль-в-рубль как в официальном калькуляторе…

все навязывают просто везде называются по разному то что навязывают

Нет, не везде. Есть официальный калькулятор по ОСАГО, мне страховка выходит копейка-в-копейку как в данном калькуляторе. Так что бред, что везде навязывают что либо дополнительное, кроме самого полиса.

Приобретение полиса ОСАГО является обязательным условием для беспрепятственного управления автомобилем. В соответствии с новым законодательством, после оформления страхования ОСАГО и его досрочного расторжения деньги не возвращают и каждый водитель стремится получить скидки.

Специально для таких граждан с этого года вступил в силу закон о снижении стоимости ОСАГО за безаварийное вождение. Страховщики предлагают водителям, которые на протяжение 10 лет не попадали в аварию получать скидки до 50%. Теперь у каждого имеется хорошая возможность приобрести этот документ на выгодных условиях.

Виды скидок для ОСАГО

Показатель вознаграждения за безаварийную езду оказывает большое влияние на общую стоимость страховки, потому что с этого года действует на ОСАГО скидка 50%. Распространяется она на всех водителей с многолетним стажем безаварийного управления.

Вознаграждение не зависит от перехода в иную страховую компанию. Правила закона об ОСАГО оговаривают возможность предоставления полиса со скидкой пенсионерам и инвалидам второй группы. Бонус начисляется за езду без происшествий в течение 10 лет и купить ОСАГО со скидкой теперь могут даже пенсионеры.

Данная акция распространяется только на реальных собственников авто. Местное правительство вправе самостоятельно принимать подобные решения и узнавать о присутствии бонуса лучше всего в местной страховой компании.

Кому положены скидки по ОСАГО 2019

Страховка является обязательным условием, потому что каждый владелец авто несёт ответственность перед законом. Только автогражданка уладит ваши проблемы при внезапном транспортном происшествии с причинением вреда здоровью.

Купить ОСАГО должен каждый собственник автомобиля обязательно, но не все могут оплатить всю сумму и желают получить скидки. В этом году полагаться на привилегии смогут только реальные собственники авто. Чаще всего, сама страховая компания указывает тех, кому разрешено купить полис ОСАГО со скидкой.

Как рассчитать скидку по ОСАГО 2019

Для водителей с группой ВЕ расчёт обязательного страхования автогражданской ведётся с учётом большого количества индивидуальных характеристик и поведения на дороге.

Чтобы произвести вычисление необходимо учитывать следующие показатели:

- Т – возможный бонус при оформлении полиса;

- ТБ – основной тариф без бонусов;

- КБМ – безаварийная езда;

- КВС – год и стаж вождения;

- КО – коэффициент уже действующего полиса;

- КМ – процент силы мотора;

- КС – период применения ТС;

- КН – кол-во правонарушений.

Для новичков этот коэффициент устанавливается по умолчанию равный 3 м и скидка не начисляется. Теперь без проблем можно рассчитать базовый тариф страховки через калькулятор ОСАГО . Для обычных водителей и частных предпринимателей, владельцев транспортных средств категории В и Е стоимость страховки ОСАГО составляет примерно от 2500 до 6000 рублей.

Коэффициент КБМ бонус малус

Данный коэффициент бонус применяется при оформлении ОСАГО или при внесении изменений в страховой полис сроком на один год и определяет дальнейшую скидку на общую стоимость, а причина скидки заключается в безупречном вождении на протяжении 10 лет.

Срок эксплуатации автотранспортного средства в таком случае не учитывается и не воздействует на КБМ. Новый бонус малус позволяет значительно сэкономить на страховании в наше трудное время, когда страховка стоит дороговато и каждый хочет приобрести её со скидкой. Если вы хороший водитель и не попадаете в ДТП, класс КБМ только увеличивается, сокращая стоимость полиса.

Существуют некоторые возможные способы оформить ОСАГО за полцены с помощью специального накопительного коэффициента за безопасное вождение. Только получивший права гражданин РФ с безаварийным стажем 10 лет могут ежегодно получать такой бону малус.

Для новичков он всегда устанавливается по умолчанию первого класса. При внесении изменений в страховой полис или частых авариях, процентная ставка снижается. Когда ваш коэффициент равен всего 1, в таком случае через год сумма бонуса не превысит 1 КБМ.

Неправомерные скидки

По статье 17 Кодекса РФ, при покупке ОСАГО для инвалидов действуют специальные бонусные программы от страхователя, позволяющие приобрести документ со скидкой. Для того, чтобы приобрести компенсацию, автотранспортное средство должно находиться в собственности только инвалида.

Инвалиду в свою очередь запрещается передавать машину в собственность посторонним лицам. Пожилым людям с безаварийным стажем 10 лет такая скидка предоставляется только по разрешению местных властей и узнавать об этом нужно самому в представительстве страховой компании.

Особенности скидки КБМ при ограниченном и неограниченном ОСАГО

Показатель КБМ активно используется для определения цены страховки. В нём отображается вся информация о ДТП за последнее время. Неограниченная страховка скидки предлагает только реальным собственникам авто и расчет полиса ОСАГО производят с учётом именно его индивидуальных характеристик.

Каждый год за безаварийную езду страховая компания начисляет льготы в объеме 0,5%, т.е. общая стоимость автострахования со временем уменьшается, в зависимости от скидкой. При обычном полисе закрытого типа устанавливают 3 й класс вождения по умолчанию и коэффициент бонуса тогда равен 1.

В зависимости от ситуаций на дороге он меняется. При эксплуатации ТС без аварий коэффициент возрастает на один и выплаты компенсации увеличиваются.

Как узнать свою скидку по ОСАГО

Благодаря развитию интернета, проконтролировать стоимость страховки ОСАГО и акций можно не выходя из дома. Для этого достаточно зайти на сайт страховой компании и зарегистрироваться. Далее вам будет предложено заполнить существующий бланк, указав там ваши личные сведения.

Чтобы сделать запрос о собственном КБМ в интернете вам потребуется лишь ввести собственные паспортные данные и госномер водительских прав. После этого система сама выдаст ставки процентов, которые позволяют приобрести ОСАГО со скидкой 50%.

Федеральный закон №40 вступил в силу 25.04.2002 года и регламентирует необходимость оформления ОСАГО для всех водителей. Автовладелец, не прошедший этой процедуры, не имеет права садиться за руль автотранспорта. Для управления ТС страховка должна иметь реальную силу. Водителю необходимо после завершения срока действия ОСАГО продлить и сэкономить денежные средства при оформлении страхового полиса по новому договору. Соглашения сняли напряжение в сообществе автолюбителей и дали возможность узнать, возможна ли скидка при оформлении ОСАГО и льготы при получении полиса.

В получении нового документа учитывается скидка при оформлении полиса ОСАГО в компании. Виды скидок на оформление ОСАГО:

- федеральные льготы;

- коэффициент бонус-малус;

- понижающие коэффициенты;

- лояльность страховой компании.

Разобраться в их получении поможет юридическая консультация по интересующим вопросам. Специалист озвучит все нюансы по заключенному договору с компанией страховщиков. Обращение в страховую компанию гарантирует владельцу движимого имущества унифицированную процедуру получения полиса ОСАГО и возможность узнать размер скидки по заключенному договору.

Кто вправе получить?

Доступные льготы обеспечат участникам движения по дорогам безопасность для жизни. Скидки доступны отдельным категориям граждан, имеющим:

- отсутствие аварий при наличии водительского стажа. При безаварийном вождении 10 лет – экономия при оформлении составит 50%;

- группу инвалидности. При наличии транспорта от Соцзащиты – компенсация равна 50%;

- понижающий коэффициент — регион, мощность транспорта, срок действия страхового полиса, стаж, коэффициент безаварийности и опыт водителя;

- лояльность страховщика — акции сезонных скидок;

- репутацию клиента — постоянство и надежность;

- участия в рекламных оповещениях.

Экономия при оплате при получении ОСАГО – это личный интерес автовладельца. На оценочную стоимость полиса и льгот влияют характеристики водителя с малым опытом вождения. Это правило применяется при управлении транспорта несколькими автолюбителями. Комбинация составляющих коэффициентов меняет базовый тариф обязательного страхования.

Как узнать есть ли скидки для оформления ОСАГО?

Для всех лиц составлен единый список необходимых документов:

- заявление. Форма предоставляется страховой компанией;

- удостоверение личности водителя/-ей;

- ПТС или свидетельство регистрации ТС;

- техническая карта осмотра авто (если выпуск меньше чем три года, то не нужна);

- водительские права (личный транспорт или корпоративный) на управление;

- доверенность от владельца — при обращении представителем;

- утратившая срок действия страховка ОСАГО — для продления договора страхования;

- справка регистрации юридического адреса фирмы транспортного владельца.

После получения обязательного документа водитель вправе рассчитывать на максимальный размер скидки по ОСАГО и дополнительные льготы.

Порядок расчета и размер скидок

Стоимость договора страхования зависит от применения классификации КБМ. В сторону подорожания от 40 до 145%, а понижение от 5 до 50%. Скидка по КБМ (коэффициент бонус-малус) – это денежное поощрение за отсутствие аварий за год вождения. Начисление на получение скидок по ОСАГО идет за счет федерального бюджета.

Представитель страховой компании озвучивает итоговую стоимость полиса после заполнения бланка заявления. Компания самостоятельно устанавливает тарифные рамки с минимальным и максимальным значением и оценивает ОСАГО на свое усмотрение. Пенсионеры по возрасту к льготникам не относятся. Оплату можно рассчитать самостоятельно, если зайти на онлайн-сервис тарифов по автострахованию.

Формула расчета ОСАГО при базовых тарифах: Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КП х КН

Коэффициенты расшифровываются следующим образом:

- ТБ — базовый тариф;

- КТ — место прописки водителя, желающего получить скидку по ОСАГО;

- КБМ — бонус-малус, определяющий размер скидки;

- КВС — возраст и водительский стаж;

- КО — ограничение по количеству лиц, которые вправе управлять машиной;

- КМ — мощность двигателя;

- КС — срок использования авто;

- КП — период страхования;

- КН — факультативный показатель.

При оформлении обязательного документа необходимо соблюдать взаимное уважение и честность. Спорные вопросы с новым страховщиком решают с предъявлением необходимых справок или через базу РСА (Российский союз автостраховщиков). Страховая компания с положительной репутацией идет навстречу своим клиентам и предоставляет скидку при оформлении полиса.

При отказе страховщика оплачивать ущерб участникам аварии, конфликтные ситуации решаются через суд. Срок исковой давности — три года с момента ДТП. Заявление в судебные органы подают по месту юридического адреса страховой компании. К иску добавляют:

- соглашение страхования, где описаны детали страхового случая, сумма выплаты;

- решение независимой экспертизы — установление причины ДТП для сравнения суммы выплат;

- протокол с места аварии, составленный инспектором ГИБДД;

- действующий полис ОСАГО;

- свидетельские показания.

После регистрации заявления назначают дату судебного заседания по рассмотрению дела. Помощь адвоката будет полезной для принятия положительного решения и получения льгот/скидок от страховой компании.