Число автолюбителей растет с каждым днем все больше и больше. Согласно исследованию статистики, каждый третий человек, выбирает для себя автомобиль в качестве способа передвижения. Потому, что это довольно быстрый способ попасть в любую точку назначения. Поскольку число автолюбителей растет, напряженность на дороге соответственно возрастает. От аварии никто не застрахован, следовательно в случае ДТП придется взыскать затраты на ремонт, покраску, рихтовку и т.д.

Для уменьшения страховых рисков принят закон о том, что каждый автолюбитель обязан застраховать свою автогражданскую ответственность. Это полис ОСАГО. А немного позже принимается и закон, в котором главный пункт — страхование автомобиля, это предусмотрено в полисе КАСКО. О плюсах и минусах, а также о полном и частичном страховании, говорится в данной статье.

История страхового полиса и что такое КАСКО?

Сама история начинается десять лет назад. Такое страхование мог позволить себе довольно обеспеченный гражданин, теперь это может позволить каждый. Вот потому и возросло количество автолюбителей, которые оценили данный вид страхования. Это является показателем улучшения финансового положения граждан, а также показатель степени заботы о своем здоровье.

Что же такое КАСКО? Это страхование автомобиля, который в случае аварии покрывает нанесенный ущерб в результате происшествия на дороге. Водитель, застраховавшийся в ОСАГО и КАСКО, значительно увереннее чувствует себя на дороге. Существует много мнений относительно этого вида страхования. Просто потому, что не каждый знает, что включает в себя каждый вид данного страхования. ОСАГО — страхует автогражданскую ответственность, а КАСКО — ваш автомобиль. Следуя из этого, скажем, что каждый вид страхования необходим. КАСКО не просто аббревиатура, но еще и международный термин.

Плюсы и минусы

- Повреждение вашего транспортного средства в дорожно-транспортном происшествии;

- повреждение вашего транспортного средства в стихийных бедствиях, например: землетрясение, град, шторм, наводнение и т. д;

- угон или хищение вашего автомобиля.

Думается, что теперь становится понятно, зачем нужно автострахование.

Как и везде, в таком ответственном деле есть свои минусы. К ним можно отнести отказ страхования вашего автомобиля, если оно иностранное и ему более 7 лет. Так же к этому минусу попадает и отсутствие автострахования отечественного автомобиля, которому более 5 лет. Но, некоторые фирмы по страхованию сейчас вносят изменения в правила страхования. Потому можно застраховать автомобиль и более позднего срока выпуска. Самым большим минусом является дорогостоящая процедура страхование КАСКО. Но, если подойти грамотно к процедуре страхования, изучив варианты, то можно сэкономить.

Виды страхования

В данное время можно найти любую информацию по КАСКО, полного и частичного страхования. Полное — страхует вас от любых видов ситуаций с вашим автомобилем. К ним можно отнести как стихийные бедствия, угон или хищение, так и повреждения в автокатастрофах, или мелких дорожных происшествиях. Но, как вы уже догадываетесь, данный вид страхования довольно дорогостоящий.

Частичное — страхует от определенного вида ситуаций. Вы сами можете выбрать, что именно хотели бы страховать. А именно: детали, или какую-либо порчу вашего автомобиля. В этом виде страхования, возмещение выгодно для водителя со стажем, который уверенно чувствует себя на дороге и не боится малых ДТП, но волнуется за сохранность своего автомобиля оставленного на обочине или на стоянке.

Также поднимается вопрос о страховании автомобиля, не поставленного на учет в соответствующие органы. Исходя из всего сказанного, напрашивается вывод: хотя страхование дело добровольное, но ответственность за последствия происшествий на дороге, вы также можете нести. Поэтому лучше заранее подготовиться к неожиданностям.

Каждый владелец автомобиля, хотя бы раз в своей жизни задумывался о защите своего имущества. Одним из наиболее эффективных способов защиты, является страхование автомобиля по КАСКО. В данной статье я постараюсь отразить плюсы и минусы страхования по КАСКО, а так же дать несколько советов, которые возможно пригодятся вам.

Страхование автомобиля по КАСКО, нужно или нет?

У многих из нас, страхование КАСКО ассоциируется с большими тратами, и это действительно так. Ведь полный набор рисков с минимумом исключений, может обойтись в копеечку, особенно если вы молодой и неопытный водитель. Для принятия решения нам необходимо выписать плюсы и минусы, которые мы получим от страхования.

- Выплата в случае ДТП

- Защита от Угонов и Хулиганов

- Покрытие ущерба при стихийных бедствиях

- Замена лобового стекла, при появлении трещин от вылетевших из под колес камней и мусора

- Спокойствие

- Высокая цена (от 3 до 15% от стоимости автомобиля)

- Наличие исключений в страховом покрытии

- Риск наткнутся на недобросовестную компанию

- Необходимость сбора документов для получения выплаты (тратится время и деньги)

Итак, определившись с преимуществами и недостатками КАСКО, переходим к вопросу как сделать правильный выбор страховой компании, которой нам предстоит доверить свое спокойствие?

На страховом рынке, сейчас огромное количество страховых компаний, предоставляющих свои услуги по страхованию КАСКО. И казалось бы сделать правильный выбор, все равно что найти иголку в стоге сена, но смею вас заверить, что это не так.

Критерии выбора страховой компании

Перечислю критерии, которые я рекомендую при выборе страховой компании:

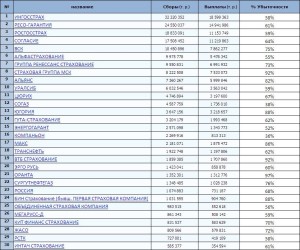

Здесь я бы обращал внимание на такие факторы как: возраст компании, отзывы о работе, входит ли в топ 30 страховых компаний по сборам КАСКО и т.п.

Топ 30 страховых компаний по КАСКО за 2012 год

На второе место я ставлю именно этот фактор, так как это собственно говоря то, за что мы и платим. Важно узнать, что будет происходить при страховом случае. Приедет ли аварийный комиссар, будет ли помогать собирать справки, предоставят ли при необходимости эвакуатор, на каком сервисе будет происходить ремонт, где можно заявить убыток.

По поводу сервиса, хотел бы дать совет, если вы, к примеру, привыкли ремонтироваться на определенной станции, то поинтересуйтесь на станции, с какими страховыми компаниями они работают, и есть ли проблемы с взаимодействием. Это в дальнейшем может существенно сэкономить ваше время и нервы.

После того, как вы определились с 3-5 компаниями, наконец-то можно перейти к расчету полиса. Если вы предварительно сделали пункт 1 и 2, то высока вероятность, что вы выбрали компании, которые добросовестно платят при убытках. Теперь нам предстоит еще один шаг, это понять, за что конкретно мы платим озвученную нам сумму.

Например, в одной компании вам называют 50 000 рублей, а в другой 53 000. Стоит задать вопрос менеджеру о страховом покрытии и доп опциях, которые вы получаете.

Приведу пример, что может отличаться:

- Страховое покрытие ( перечень страховых рисков)

- Наличие выплат без справок

- Наличие сбора документов в ГИБДД

- Расширение покрытия на другие страны

- Дополнительные опции

Идем дальше. Получив наконец расчеты, мы увидим примерно похожую картину, что все порядочные компании держат цены примерно в одном диапазоне. Если это не так, то стоит повторно задать вопрос менеджеру, почему? Дело в том, что все компании ведут статистику по выплатам, вплоть до самых мельчайших подробностей, например мужчина от 30 до 36 лет на БМВ 3 модели 2008 года, бьется с частотой 87% и средней выплатой 47 000 рублей (цифры вымышленные!). Статистика вещь упрямая, с ней не поспоришь, в связи с чем тяжело представить себе адекватную компанию, которая зная данные цифры будет работать себе в убыток опуская тарифы ниже конкурентов. Но что же делать, если полученные цифры, вас не устраивают, и вы хотели бы платить за страхование автомобиля меньше?

- Скидка у менеджера, думаю всегда можно поговорить с менеджером о предоставлении небольшой скидки, 5% дают достаточно часто, а иногда и более

- Спрашивайте менеджеров о наличии спец программ для вашего автомобиля

- Если вы уверенный в своих водительских навыках, рекомендую вам рассмотреть КАСКО с франшизой. Франшиза в страховании — это фиксированная величина, до которой риск лежит на страхователе.

Что такое франшиза?

Произошел убыток на 50 000 рублей, у вас франшиза 10 000 рублей. Страховая компания покроет только 40 000 рублей, 10 000 придется оплачивать самостоятельно. Я сам страхуюсь с франшизой, и существенно экономлю на ежегодной страховке.

Так же хочу заметить, что если есть установленный виновник, вы можете получить франшизу с него, например по ОСАГО.

- Дополнительные опции в договоре. Помните что доп опции, как правило стоят дополнительных денег. Не стоит переплачивать, за то, без чего бы вы могли обойтись.

- Выбор станции для ремонта. Самым дорогим выбором в договоре, будет станция по выбору страхователя, немного дешевле обойдется ремонт на дилере, далее следует ремонт на не дилерской станции, и наиболее дешевым вариантом считается выплата по калькуляции.

- Оплата в рассрочку, так же может повышать стоимость полиса

- Безубыточная история страхования в другой компании. При предоставлении справки об отсутствии выплат, вы может смело просить скидку, у вашего нового страховщика.

Если после соблюдения всех рекомендации, озвученная цена, по прежнему довольно высока, есть смысл обратить внимание на урезанные продукты. Чаще всего вы можете их услышать под названием МИНИ-КАСКО. Этот продукт отличается от КАСКО перечнем покрываемых страховых событий. Он существенно ниже. Например: только УГОН и повреждения при стихийных бедствиях и пожаре.

Надеюсь данная статья помогла вам немного приоткрыть завесу тайны, и вы сможете без труда выбрать условия страхования для своего автомобиля.

Полис автострахования КАСКО выгодно отличается от полиса ОСАГО тем, что в договоре можно прописать практически любые риски, последствия которых будут возмещены компенсационной выплатой. Здесь и ДТП, и хулиганство, и вандализм, и угон, и деформация кузова, возникшая в результате непредвиденных ситуаций – пожар, стихийные бедствия, — и многое другое.

Для того, чтобы точно знать, предусмотрена ли компенсационная выплата в тех или иных ситуациях, нужно самым внимательным образом читать договор со страховой компанией. Некоторые страховые компании допускают парковку автомобиля на неохраняемой стоянке, что, разумеется, повышает риск угона авто, кражи колес и вандализма, но при этом настаивают на наличии в комплектации страхуемого автомобиля передних и задних парктроников, что, в свою очередь, снижает риск повреждений при парковке. Другие компании не выплачивают компенсацию в том случае, если водитель нарушил определенное правило, а третьи не компенсируют стоимость угнанного транспортного средства в том случае, если в нем были забыты документы. Огромную важность имеет и тот аспект, что любое, пусть даже только что выехавшее из салона авто, уже перестало быть новым, а как следствие из этого, снизилась ее рыночная стоимость. В каждой страховой компании существует свой калькулятор износа, и в некоторых из них он удешевляет годовалый автомобиль едва ли не вдвое. Все эти нюансы носят индивидуальный характер, именно поэтому перед тем, как подписать договор о покупке КАСКО, его необходимо изучить тщательнейшим образом.

Вначале перечислим все позитивные аспекты КАСКО. Наиболее привлекательный из них – это финансовый. В случае ДТП с участием Вашего автомобиля страховая выплата непременно покроет расходы на его ремонт. Вам не придется занимать деньги или отказываться от намеченных покупок. Для того, чтобы получить причитающуюся Вам выплату, вовсе не обязательно иметь юридическое образование или обладать какими-то особенными связями, как это почему-то принято считать. Необходимо лишь на стадии покупки страховки четко понимать права и обязанности сторон, прописанные в договоре. В сети масса информации, посвященной страховым рискам по КАСКО, с которой можно ознакомиться заранее.

Кроме повреждения транспортного средства по причине непосредственно дорожно-транспортного происшествия, к таким рискам относится и падение на Ваш автомобиль, к примеру, ствола дерева, и мелкие повреждения кузова, нанесенные животными.

Следующий огромный плюс автострахования КАСКО – это индивидуальный подход к каждому клиенту. В зависимости от Ваших предпочтений Вам будет осуществлена выплата наличными или предоставлено направление в какой-то конкретный автосервис. Такое направление позволяет автовладельцу не беспокоиться касательно расценок на ремонт машины – по сути, это стопроцентная гарантия того, что автомобиль будет отремонтирован и возвращен владельцу в доаварийном состоянии.

Еще один приятный плюс автострахования КАСКО – это всевозможные бонусы, предоставляемые непосредственно страховыми агентствами. Их содержание зависит от каждой конкретной компании – это может быть и полис по страхованию жизни или жилища, и бесплатная эвакуация Вашего автомобиля с места ДТП, и упрощенная система выплат по несущественным повреждениям, таким, как трещины и сколы на стеклах.

Что касается минусов КАСКО, то основной из них, опять же, финансовый. КАСКО – это не бесплатное удовольствие; данная страховка стоит денег, иногда довольно-таки немаленьких. Чтобы не переплачивать нее, нужно тщательно определиться с набором услуг, актуальным именно для Вас. Кроме того, стоимость полиса КАСКО некоторым образом зависит от количества, возраста и стажа вождения вписанных в полис водителей. Максимально возможное количество – это пять человек. Следует помнить о том, что если наступление страхового случая произошло в тот момент, когда авто находилось под управлением не вписанного в страховку человека – это стопроцентная вероятность того, что в компенсации ущерба будет отказано. Также возмещение ущерба не выплачивается в тех случаях, когда не соблюдаются условия страхования, к примеру, документы поданы в страховую компанию позже официально оговоренного срока или сведения в них не соответствуют действительности, а также в том случае, если страховая компания признала себя банкротом или полис автострахования утерян или украден и не восстановлен вовремя.

Второй минус – это обилие недобросовестных страховщиков. Чтобы не стать жертвой мошенников, нужно ознакомиться с историей конкретной страховой компании, а также почитать отзывы об ее работе. В силу высокой конкуренции между страховыми компаниями на рынке автострахования КАСКО существует множество выгодных предложений, нужно лишь поискать.

И, наконец, третий минус КАСКО – это бумажная волокита. Само собой разумеется, что страховые выплаты не выдаются легко и просто. Собрать пакет корректно оформленных документов, написать заявление на получение страховой выплаты, провести уйму времени в очереди – это может быть очень утомительно.

Если Вы примете решение не покупать полис КАСКО, то не столкнетесь с его минусами, но и его неоспоримые плюсы останутся для Вас недоступными.