СОДЕРЖАНИЕ СТАТЬИ

- Что же по цене КАСКО

- Как обойти КАСКО (только законные методы)

- Обновление от 7 апреля 2015 года

- ВИДЕО ВЕРСИЯ — РЕКОМЕНДУЮ.

Если честно, немного затрагивал тему КАСКО на второй год в этой статье. НО сегодня только о законных методах обхода.

Лично я брал автокредит на свой Chevrolet Aveo в банке ВТБ 24. И если поднять договор, то получается — я должен страховать по КАСКО свой автомобиль каждый год! И причем должен сам лично предоставлять информацию по страховке в банк, то есть никто меня контролировать не будет!

Что же по цене КАСКО

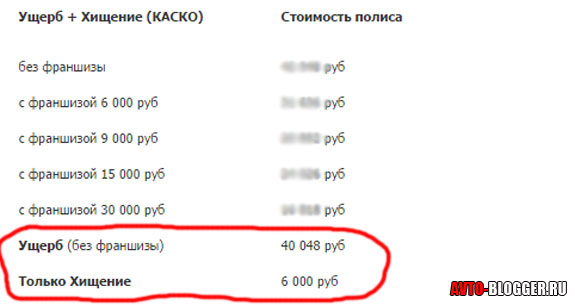

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо!

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Если подсчитать — то страховка на оставшиеся 4 года по 70 000 рублей мне обошлась бы в 280 000 рублей! А с тем учетом, что для 3 – 4 – 5 годовалой машины, страховка была бы еще дороже, то примерная сумма через эти 4 года приравнивалась бы к 300 – 350 000 р! А моя машина стоит всего 560 000 р! Получается почти 70% от стоимости автомобиля! Мне реально такой расклад не нравится! И поэтому я решил найти выход!

Как обойти КАСКО (только законные методы)

3) КАСКО с франшизой. Конечно это дороже двух первых вариантов, причем намного! НО тут есть практически полная защита (можете почитать статью — КАСКО с франшизой). Суть в том, что вы соглашаетесь восстанавливать небольшой урон (авария до 5000 – 10000 рублей) за свои средства. Ну например поцарапали бампер, или разбили фару и т.д. А за это вам страховая компания дает скидку иногда в 40 – 50% от полной стоимости страховки! Мне лично предлагали 35 000 рублей (при франшизе в 9000 рублей). То же много, но плюс если серьезная авария или угон, то все покрывает страховка! В этом также есть свои плюсы. Причем менеджеры банков, смотрят на такие страховки (с франшизой) вполне нормально, просто привозим в банк и все, никаких штрафов.

Как видите вполне можно обойти или сэкономить на КАСКО на второй год, главное включить мозг! При этом стоит трезво оценивать свой — водительский опыт, например, как часто вы попадаете в аварии, ведь главный плюс кругового страхования — это полное возмещение ущерба. Если вы недавно водите машину, то возможно стоит страховаться по полной.

Обновление от 7 апреля 2015 года

Так что ребята схемы рабочие, пользуйтесь.

Сейчас видео версия, рекомендую.

Читайте наш АВТОБЛОГ, мы плохого не посоветуем.

Для покупки необходимого и понравившегося автомобиля далеко не каждому человеку хватит средств на момент посещения автосалона. По этой причине многие пользуются такой возможностью, как взятие кредита в том или ином банке.

Каждая организация ставит одним из условий получение КАСКО. Насколько необходима данная мера, и можно ли не платить за страховку после окончания первого полиса, оформленного для получения автокредита?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67 . Это быстро и бесплатно !

Обязательно ли приобретение полиса?

Приобретение полиса КАСКО при оформлении автокредита некоторые автолюбители посчитали бы излишним требованием банка. Ведь, если судить по статистике, подавляющее большинство кредитных организаций дают положительный ответ на выдачу займа при обязательном условии приобретения страхового полиса КАСКО. О том, на сколько реально получить автокредит без КАСКО, мы уже писали в этом материале.

Страховка направлена на защиту собственника транспортного средства от материального ущерба, возникшего при наступлении одного из страховых случаев, указанных в договоре.

Если рассматривать законодательную базу, то выяснится, что навязывание приобретения дополнительных услуг не является законным действием. Однако, несмотря на такие ограничения со стороны правовых актов, статистика показывает совершенно другие факты.

Мотив — нет автомобиля, значит не нужно платить. И кредитная организация не сможет ничего забрать у клиента, поскольку основным залогом являлся погибший автомобиль.

Как видно из особенностей кредитования, полис КАСКО выступает в качестве гарантии того, что кредитная организация получит свои средства даже в случае угона, хищения или тотальной гибели автомобиля без возможности его восстановления.

Можно ли не платить КАСКО на второй год?

При необходимости будущий автовладелец может попробовать поискать банки, в которых можно будет оформить договор автокредитования, в существенные условия которого не входит покупка страховки. Разница в том, что в ответ банк может выдать кредит со следующими особенностями:

- по сравнению с автокредитом при наличии КАСКО процентная ставка обычного кредита на покупку ТС будет гораздо выше.

В некоторых случаях оплата страхового полиса включается в сумму ежемесячного платежа по займу.- Для оформления автокредита без страхования движимого имущества потребуется предоставить более полный пакет документов, куда обязательно будут входить справка о доходах и копия трудовой книжки.

Либо кредитная организация может полностью отказать в предоставлении кредита. В некоторых случаях заемщики пытаются судиться с банком, указывая на нарушения законодательства. После таких действий обычно взять автокредит не получится в этом банке вообще.

Освободить себя от продления и дальнейшей оплаты страховки КАСКО на машину, приобретенную ранее в кредит, можно различными способами. В основном исход зависит от того, насколько лояльна кредитная организация по отношению к клиенту. А также от надежности клиента. Какие пути доступны:

-

в случае, когда остается выплатить небольшую сумму по кредиту, но уже закончился срок действия предыдущей страховки, можно подать запрос в банк. Заемщик просит дать ему возможность оформить страховку не у аккредитованного банком страховщика.

Этот вариант подойдет, если клиент регулярно вносил в течение прошедшего года ежемесячную оплату без просрочек. Плюс за прошедший год показывал безаварийное вождение. Данное действие проводится с согласия сторон.

Если сумма, оставшаяся для погашения, незначительна по сравнению с уже выплаченной, кредитная организация может согласиться на отказ заемщика от КАСКО или позволить ему приобрести полис на более выгодных условиях.

Другой вариант — когда автовладелец, купивший транспортное средство в кредит, показал за годовой срок действия страхового полиса КАСКО безупречный стиль вождения и может это подтвердить.

В некоторых случаях водителям делались уступки. В договор вносились соответствующие изменения, оформлялись необходимые бумаги. Однако, подобный исход событий далеко не всегда обязателен, поэтому отказываться от полиса заранее не рекомендуется.

Несмотря на то, что в определенных ситуациях разрешение на оплату автокредита без приобретения страховки кажется нарушением договора, данное действие может быть вполне законным.

Для этого достаточно будет внести изменения с согласия обеих сторон. Решающим вопросом может стать надежность кредитной организации, ее репутация и наличие положительных отзывов от клиентов. Тогда есть шанс, что к заемщику проявят больше лояльности.

Итак, если машина взята в кредит, надо ли через год продлевать страховку? Оформление и стабильная оплата полиса добровольного страхования движимого имущества является обязательным условием получения кредита. Поэтому на первый год практически каждый заемщик, берущий автокредит, должен покупать страховку (узнать о том, как оформить КАСКО на автомобиль, который куплен в кредит, можно в нашей статье).

При этом на второй, а может и на третий год клиент перестает продлевать срок действия полиса при непогашенном автокредите. Либо самовольно оформляет страховой продукт в другой организации. Если это обнаруживается, банк имеет право применять определенные санкции в отношении заемщика.

В итоге может накопиться довольно внушительная сумма, которую не каждый заемщик может потянуть. Как следствие, кредитор обращается в судебные органы для получения положенных средств. По статистике подавляющее большинство таких споров выигрывают банки.

Банки, предоставляющие автокредиты без страхования

Банк

Максимальный срок кредитования

Минимальный первоначальный взнос

Комиссия/Минимальная процентная ставка

Многие задаются вопросом можно ли не платить КАСКО при оформлении автокредита. Данная тема довольно популярна, так как банк включает данное условие в договор и обязует плательщика выполнять прописанные договоренности. При этом проблему можно попытаться разрешить при изучении всех обстоятельств возникшей ситуации.

Что такое система КАСКО?

КАСКО является добровольной системой страхования, которая предусматривает заключение договора между страховой компанией и хозяином транспортного средства.

Договор КАСКО прописывает гарантии владельцу автомобиля о том, что при возникновении ДТП страховая компания несет расходы и полностью возмещает все убытки вне зависимости от того по чьей вине произошло дорожное происшествие.

Стоимость страховки КАСКО при автокредите рассчитывается на основании следующих факторов:

Компания также предлагает оплату по КАСКО в рассрочку для предоставления своим клиентам поощрительных условий по погашению назначенной суммы.

Нормативные положения закона

Страховка КАСКО не регулируется специально изданным законом, но при этом осуществление процедуры должно соответствовать следующим правовым актам:

- гражданский кодекс (глава 48);

- закон об организации страхового дела;

- правила страхования (наличие внутреннего правового акта страховой компании, к которому имеется публичный доступ).

При этом банк предоставляет необходимость подписания договора КАСКО с предъявлением следующих условий:

Вышепредставленные условия в какой-то степени являются нарушением закона и могут караться в соответствии правовыми положениями законодательства (нельзя приобрести одну услугу с условием приобретения другой).

При этом практика показывает, что в соответствии со ст. 343 ГКРФ оформление имущества в залоге подразумевает обязательное страхование, поэтому заемщик обязан оплатить КАСКО для предотвращения риска повреждения или же утраты автомобиля.

При оформлении кредита заемщик на законных основаниях должен оплатить страховку КАСКО. Для уклонения от оплаты можно использовать несколько иные методы, которые также предусмотрены законодательством и подробно рассмотрены в статье ниже.

Зачем банк обязывает оформлять КАСКО?

Выдача автомобиля в кредит для банка представляет высокие риски (снижение рыночной стоимости, угон, ДТП) в сравнении с недвижимостью, при которой потери минимальны, так как ее можно перепродать и вернуть затраченные средства.

В соответствии с договором КАСКО приобретение автомобиля в кредит делает банка-кредитора выгодоприобретателем.

Причины навязывания банком обязательного страхования КАСКО:

Приобретение КАСКО заемщиком для банка является гарантом возврата собственных средств при возникновении различных страховых случаев, поэтому большинство финансовых учреждений требуют обязательное соблюдение таких условий при оформлении автокредита.

Можно ли не платить КАСКО, если машина в автокредите?

При оформлении автокредита банки, выдающие кредит требуют предоставить копию страхового договора, платежных чеков, свидетельствующих о внесении страховой премии, поэтому фактически требуется оплата КАСКО и наличие соответствующего подтверждающего документа.

Если банк получает информацию о задержке страховой премии более чем на 5 суток, то он может потребовать письмо, подтверждающее законность и продолжение действия страхового договора. Потому, если человек оформляет автокредит, то оплата КАСКО является одним из обязательных условий.

Данные условия прописываются в договоре, и при подписании документа заемщик обязуется выполнять их. КАСКО можно не платить только при использовании законных методов прописанных в правовых нормах действующего законодательства РФ(о них далее в статье).

Последствия неуплаты

При регулярной неуплате КАСКО банк может назначить следующие штрафные санкции относительно заемщика:

- различные штрафы, пени, которые начисляются в зависимости от выданной суммы автокредита;

- повышение ставки по кредиту в соответствии с установленными нормами при оформлении займа без страховки;

- предъявление взыскания на залог;

- обоснование требования досрочной выплаты кредита в течение 1 месяца.

В большинстве случаев банки несколько раз предупреждают заемщика отправляя официальные уведомления и после отсутствия какого-либо ответа применяют штрафные санкции.

Как не платить КАСКО при автокредите?

Перед тем как рассмотреть возможные варианты исключения оплаты страховки КАСКО при автокредитовании, необходимо понимать, что наличие обязательного страхования при выдаче кредита в соответствии с подписанным договором гарантирует возмещение расходов при повреждении или потере автомобиля в рамках действия страхового случая.

Специалисты в данном вопросе предлагают некоторые схемы, которые позволяют избежать оплаты КАСКО при автокредите.

- Выбор автокредита без предоставления КАСКО. В этом случае риск кредитования возрастает, и банки применяют более жесткие условия, которые не очень выгодны для заемщика:

— увеличение процентной ставки до 30% в год;

— дополнительная оплата различных комиссий (обслуживание счета, выдача кредита, ведение персонального досье);

— банк более длительно и детально рассматривает платежеспособность заемщика (кредитная история, трудовой стаж, размер ежемесячной зарплаты).

- Оформление страховки по франшизе. Данный способ кредитования хорошо подходит для опытных водителей. При этом банки-кредиторы чаще всего не поддерживают такую схему заключения договора. В таком случае размер страховой премии уменьшается за счет самостоятельного ремонта машины при мелких повреждениях.

- Включение суммы страховки в основной долг по автокредиту. Кредитная сумма возрастает, но при этом значительно снижаются комиссии банка, риски потери автомобиля. Данное условие необходимо обговаривать перед непосредственным заключением договора.

Перечень банков, которые не обязывают оформлять КАСКО

Полный перечень банков, не предоставляющих страховку КАСКО, представлен в нижеприведенной таблице.

| Название банка | Процентная ставка в % | Условия получения кредита |

|---|---|---|

| Альфа-Банк | 25 | В исключительных случаях необходимо дополнительное страхование здоровья, жизни. Также могут потребовать предоставить поручителя. |

| ВТБ24 | 26 | Требуется страхование жизни, здоровья и наличие поручителя. |

| Росбанк | Не более 28 | Требуется страхование жизни, здоровья и наличие поручителя. |

| Банк Советский | Не более 36 | Требуется страхование жизни, здоровья и наличие поручителя. |

ВАЖНО

Если банк предоставляет кредитование без страховки КАСКО, то необходимо внимательно изучить условия договора, которые могут иметь завышенные процентные ставки и другие, менее выгодные правила выплаты кредита.

Как не платить КАСКО на второй и третий год?

По истечении первого года кредита на автомобиль банк убеждается в платежеспособности заемщика, который вносит платежи без задержек. В данном случае финансовое учреждение может предоставить ряд определенных льгот:

- оформление договора в другой неаккредитованной компании на более выгодных условиях для заемщика;

- сокращение размера обязательного страхового платежа по КАСКО;

- отсрочка заключения страхового договора при условии досрочного погашения кредита или внесения суммы в большом размере.

При наступлении трех лет выплаты автокредита страховая компания по КАСКО может представить владельцу автомобиля дополнительные льготы:

- снижение страхового тарифа, стоимости автомобиля значительно упрощает выплату страховки для заемщика;

- при написании специального заявления и отсутствии просрочек оплаты, наличии небольшой суммы кредита банк может предоставить возможность не оформлять страховку КАСКО.

Дополнительная информация

К примеру, при остатке тела кредита в размере 100000 тысяч рублей и сумме страховки в 3000000 миллиона рублей банк может не требовать обязательное наличие страхового договора. Разрешение легко получить при наличии созаемщиков и поручителей.

Можно ли вернуть КАСКО после получения кредита?

В соответствии с 958 статьей гражданского кодекса РФ владелец автомобиля может вернуть часть страховых взносов только после полного погашения кредита. Случаи, при которых осуществляется возврат денежных средств по КАСКО:

- Расторжение страхового договора при отсутствии его надобности при полном погашении кредитной суммы.

- Принудительное навязывание услуги страхования, которое противоречит действующему законодательству. В некоторых случаях неправомерность действий необходимо оспаривать в судебном порядке.

Документы для возврата КАСКО и инструкция по проведению процедуры

Для того чтобы разорвать страховой договор КАСКО после выплаты автокредита, необходимо обратиться в компанию с перечнем определенных документов:

- заявление о расторжении страхового договора (документ необходимо заполнять по представленному образцу);

- копия кредитного договора на автомобиль;

- документы, свидетельствующие о полном погашении кредита (выписка из банка).

Процедура расторжения соглашения проводится поэтапно:

- полное погашение задолженности перед банком-кредитором;

- получение справки, свидетельствующей об отсутствии кредитных обязательств;

- составление письменного заявления о разрыве страховых отношений между обеими сторонами и возврате части денежных средств;

- принятие соответствующего решения страховщиком на протяжении 10 рабочих дней;

- возможное обращение в суд, если страховая компания отказывается возвращать страховые взносы.

Скачать бланк заявления о расторжении страхового договора по КАСКО.

![]()

Возможные нюансы возврата

При оформлении возврата страховки по КАСКО при автокредитовании у заемщика могут возникнуть спорные вопросы с компанией, которые необходимо решать в судебном порядке при учете определенных нюансов:

- срок исковой давности спорного вопроса не должен превышать более 3 лет;

- решение вопроса в судебном порядке подразумевает несение денежных расходов, которые не всегда покрываются суммой возврата страховых взносов;

- перед непосредственным обращением в судебные органы заявитель может подать жалобу в Службу страхового надзора;

- возврат части страховых средств возможен лишь только за неиспользованный срок, поэтому возместить полностью всю сумму невозможно в соответствии с правовыми нормами закона;

- вопросы по возврату страховки жизни и здоровья в судебном порядке требуют наличия прямых доказательств о навязывании такой услуги, которые очень сложно предоставить во время слушания дела.

Статистика возврата по страховке КАСКО за автокредит невысока, так как при заключении договора прописывается специальный факт, утверждающий о том, что данная услуга является добровольной и становится активной после подписания документа.

При возможном планировании возврата страховки необходимо выбирать банки с проверенной репутацией, которые охотно делают возврат при соответствующей подаче запроса. Лучшим способом предотвращения спорных вопросов является предварительное ознакомление с договором и прописывание выгодных условий для заемщика (возможность возврата при неиспользованном сроке страховки). Если же заемщик регулярно вносил страховые взносы по КАСКО в течение определенного срока и решил поучить возврат страховки в середине года, то сумма рассчитывается на основании последних 6 месяцев.

Специалисты говорят о том, что большое количество вопросов возникает при возврате страховки за полный период выплаты кредита, так как в данном случае чаще всего возникают спорные ситуации.

Лучше всего выбирать автострахование с возможным ежегодным продлением для того чтобы исключить риск переплаты при досрочном погашении кредита и обезопасить себя от ненужных расходов. Для того чтобы подобрать наиболее выгодное предложение по предоставлению кредита и выплаты страховки можно проконсультироваться с квалифицированным специалистом в данном вопросе.