Если Вы владеете или только планируете купить машину, то перед вами встает справедливый вопрос — как выбрать КАСКО для автомобиля правильно? Недостаточная и скомканная информация на сайтах страховщиков, запутанные программы страхования, скрытые пункты договоров и условий страховых компаний порождают массу вопросов при выборе КАСКО (страхование автомобилей или других транспортных средств от ущерба, хищения или угона).

И вопросы автомобилистов вполне обоснованные, ведь цены на данный вид страхования немаленькие, и совсем не хочется переплатить, либо получить заведомо проблемную судебную тяжбу по страховке в будущем.

Понимание вычисления конечной стоимости, условий, которые отражаются на снижении цены страховки – всё это упростит задачу при выборе КАСКО. Стоимость страховки напрямую связана с тем, какие автовладелец выберет типы возмещения тех или иных страховых случаев, по которым будут производиться выплаты, в случае их наступления.

Как выбрать КАСКО самостоятельно?

Самостоятельный выбор исходит из Ваших опасений и потенциальных страховых событий. Если Вы водитель с маленьким стажем вождения, рационально будет застраховать транспорт от повреждений, вызванных несчастными случаями, если же модель вашего авто нередко мелькает в сводках ГИБДД об угонах, и находится в списке наиболее угоняемых, то мы настоятельно советуем застраховать машину не только от повреждений, но и от угона!

Итоговая стоимость страхового полиса не всегда пропорциональна заявленным страховым случаям. Сейчас существует огромное множество скидок и акций от страховых компаний, таких как франшиза, аварийный комиссар, эвакуация авто и тд.

Правила страхования КАСКО для автомобилей

Следует заострить внимание на приведённом ниже списке правил, чтобы не попасть в трудную ситуацию:

- Стабильно развивающаяся компания с многолетним опытом — надежная гарантия выплаты страховки. От компании зависит срок компенсирования ущерба.

- Стоимость страховки – не залог быстрых выплат. Если стоимость страховки высока, это не значит, что Вам будет проще оформлять нужную документацию. Отзывы клиентов и многолетний опыт работы действительно гарантируют возмещение ущерба.

- Договор страхования можно заключить 3 путями: приехать к страховщику в офис лично; обратиться к страховому брокеру, который самостоятельно составит нужную документацию и осуществит заключение договора от Вашего имени; прибегнуть к сервисам сети Интернет и оформить договор через них.

Условия страхования КАСКО для автомашины

Нужно остановить внимание на условиях, включённых страхователем в Ваш договор:

- Важное условие, прописанное в договоре – величина риска. Оно отражает степень показателя риска наступления условий, попадающих в разряд страховых случаев. Не указание таких случаев при высоких рисках может привести к отказу в компенсации ущерба страховщиком.

- Порядок действий при появлении страхового случая определяет порядок уведомления, период оповещения страховщика при наступлении застрахованного случая, который гарантирует компенсацию и др.

- Исключения их застрахованных случаев. При осуществлении событий из исключений, компенсация ущерба не подразумевается.

- Действия при расторжении договора. Узнайте, на основе каких событий страховщик или Вы имеете право на расторжение договора.

- Вычисление суммы выплаты по страховке. Важно знать, как будут оценивать автомобиль в результате его порчи или полного не восстановления. Существует 2 варианта: с учётом износа или без него. Второй случай имеет большую выгоду.

- Дополнительные обстоятельства. Они подразумевают специальные условия страховых компаний. К ним относятся: требования по стоянке автомобиля, произведение страховых выплат без справок из ГИБДД, подразумевающее обращение в страховую компанию с заявлением на получение компенсации ущерба и т. д.

Факторы, влияющие на цену КАСКО

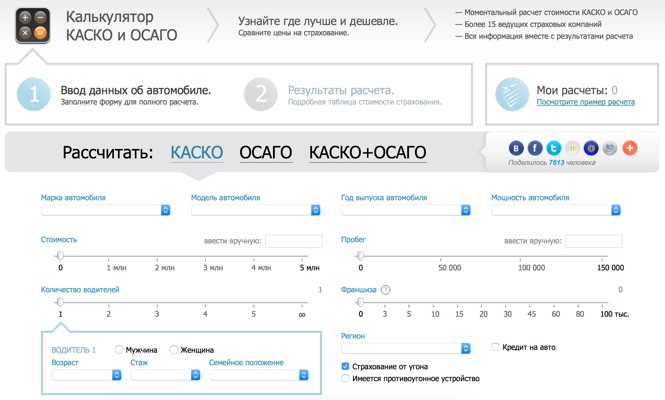

Расчёт КАСКО онлайн с помощью страхового калькулятора

Вычислить страховую стоимость можно в онлайновом режиме на сайтах страховых компаний. А также её можно узнать через страховщика или посредника лично и по телефону.

Оформляя договор через посредника (фирмы, сотрудничающей с несколькими страховыми компаниями) или через агента, возможно получение скидки в размере 5-25% от стоимости страховки.

Придя в офис страховщика, рассчитывать на получение скидки не стоит, и ее размер может составить максимум 5-10%. Но при заключении договора через брокера, Вы можете потратить большее, если столкнетесь с мошенниками, которые не направят средства в страховую компанию. Если же наступит страховой случай, судебные процессы с посредником являются долгими и сложными и в большинстве случаев Вам могут отказать в выплате компенсации.

КАСКО – добровольный финансовый продукт, в рамках которого оформляется полноценная защита на транспортное средство. Поскольку полис добровольного страхования не дешевое удовольствие, рассмотрим, как выбрать КАСКО и узнать стоимость в режиме реального времени. Отдельное внимание уделим преимуществам и недостаткам добровольного страхования, о которых должен знать каждый автолюбитель.

Многообразие добровольных программ, несомненно, радует. Каждый автолюбитель может сделать выбор, исходя из финансовых возможностей и требований. Рассмотрим, какие программы пользуются спросом.

| АВТОКАСКО | Полноценная защита, по которой компенсируются расходы, возникшие в результате ущерба, угона или хищения транспорта. |

| Ущерб | Полагается выплата, только по риску ущерб. |

| Угон | Предусмотрена выплата, если транспортное средство угнано. |

| 50/50 | Привлекательная программа для опытных водителей, со стажем вождения более 5 лет, за половину стоимости от Автокаско. Вторые 50% от стоимости вносятся только в том случае, если случается страховой случай и возникает потребность в получение выплаты. |

| С телематикой | Программа для аккуратных водителей. На транспорт устанавливается специальное устройство (телематика), которое оценивает качество вождения. Чем аккуратнее водитель управляет транспортом и соблюдает ПДД, тем выше скидка по договору. Страховые риски: ущерб, угон и хищение. |

| Только на случай ДТП | В рамках программы застрахованный водитель может получить выплату, если у виновника ДТП нет полиса ОСАГО. |

Правила страхования

В каждой страховой компании свои правила, которые нужно изучать до покупки бланка добровольной защиты. Рассмотрим пункты правил, которые идентичны. На них следует обратить особое внимание при покупке полиса.

| Возраст транспорта | Не все транспортные средства можно застраховать по КАСКО. Принимается:

|

| Оплата договора | Допустима оплата наличными или по безналу. При этом следует знать, что полис начинает действовать только после оплаты. Если по КАСКО предусмотрена рассрочка, оплата должна быть внесена в срок. В противном случае договор автоматически расторгается без возврата денег. |

| Изменения | Можно внести изменения в течение срока. Ряд дополнений вносятся на платной основе, согласно тарифам компании. Все изменения вносятся через дополнительное соглашение, которое является неотъемлемой частью полиса КАСКО. |

| Расторжение | Можно прекратить срок действия полиса при продаже, погашение кредита и т.д. Для этого подается пакет документов в офис. По итогам его рассмотрения клиенту выплачивают деньги, за неиспользованный срок. |

Практически все страховщики предлагают бесплатно скачать правила на официальном портале и изучить их.

Условия

В рамках каждой программы страховщики предлагают свои условия, которые закреплены правилами и внутренним регламентом. Условия по договору прописываются в полисе, который подписывается страховщиком и автолюбителем.

| Срок | Оформить договор можно на срок от нескольких дней до года. |

| Рассрочка | Доступна оплата на несколько взносов. Ряд страховых учреждений принимают оплату частями при страховании транспорта, который куплен за счет собственных средств. Полис на кредитный автомобиль оплачивается единовременным платежом. |

| Обращения без справок | В рамках некоторых программ доступно:

|

| Регистрация ущерба | Страховой случай должен быть зафиксирован в соответствии с требованиями, которые прописаны в правилах. |

| Износ | Делая выплату в денежной форме, страховщик вычитает износ. Его размер, как правило, составляет 1% за каждый месяц действия договора. |

| Страховая сумма | Это реальная цена транспортного средства на момент заключения договора. Если цена занижена, то выплата делается в пропорциональном соотношении (неполное страхование). |

| Дополнительные услуги | Каждый автолюбитель за отдельную плату может оформить страхование:

|

Перечень страховых случаев

Выбирая добровольный продукт, следует обратить внимание на пакет рисков, в результате наступления которых автолюбитель получит выплату. Их перечень прописывается в правилах и полисе, который нужно изучить до подписания и оплаты.

| Угон, Хищение | Предусмотрена выплата в пределах страховой стоимости, если транспортное средство похищено или угнано. |

| Ущерб | Компенсация в пределах полученного ущерба:

|

| Несчастный случай | Делается выплата застрахованному водителю и пассажирам, при наличии документов их медицинского учреждения. |

| Дополнительное оборудование | Предусмотрена выплата в случае кражи дополнительно приобретенного оборудования или повреждении в результате пожара, взрыва и т.д. |

| ДОСАГО | Выплата полагается пострадавшему при условии, что она превышает утвержденный лимит по ОСАГО. |

Какие факторы влияют на цену

Очень многие факторы влияют на стоимость полиса добровольного страхования. В результате этого КАСКО на похожие автомобили зачастую сильно разниться в стоимости.

Факторы, влияющие на стоимость:

Франшиза

Если автолюбитель не хочет обращаться в офис при получении мелких повреждений, то следует рассмотреть такое условие, как франшиза. Также стоит учитывать, что она помогает сэкономить на оплате полиса. Франшиза – оговоренный лимит, в пределах которого автолюбитель будет компенсировать полученный ущерб самостоятельно. Ограничения прописаны в полисе в виде фиксированной величины или проценте.

- Условную, при которой выплата предусмотрена, если она превышает установленное ограничение.

- Безусловную, когда оговоренный лимит всегда вычитается из суммы компенсационной выплаты.

В большинстве случаев купить бланк с франшизой можно в том случае, когда машина принадлежит автолюбителю на праве собственности.

Какую страховую компанию выбрать

К выбору страховщика следует подойти ответственно. Не нужно доверять компании, которая предлагает минимальную цену по КАСКО. Рассмотрим, на что следует обратить внимание при выборе страховой организации.

Какую компанию выбрать:

Покупать следует только в крупной и стабильной компании. Благодаря этому автолюбитель сможет гарантированно получить выплату при страховом случае.

Калькулятор онлайн

Каждый автолюбитель может подобрать программу добровольного страхования в режиме реального времени. Для этого следует воспользоваться калькулятором КАСКО. Для получения информации по стоимости потребуется указать запрашиваемые данные и запросить расчет.

- все расчеты осуществляются бесплатно

- сервис показывает предложения только крупных и стабильных компаний, которые исправно делают выплаты клиентам

- не требуется регистрация для получения предложения по стоимости КАСКО

- запросить расчет можно в любое время

По итогам расчета можно отправить заявку на оформление. Получив ее, сотрудник страховой компании согласует время оформления полиса в офисе и заранее подготовит договор.

Преимущества

У добровольного продукта много плюсов. В результате этого он пользуется большим спросом среди автолюбителей. Специально для вас рассмотрим все плюсы.

- выплата компенсации, независимо от того, по чьей вине произошел страховой случай

- многообразие программ, благодаря чему можно выбрать вариант, исходя из цена-пакет рисков

- доступен дистанционный вариант выбора программы

- скидки постоянным клиентам, которые аккуратно управляют транспортным средством

- доступны выплаты при наступлении страхового случая без справок из ГИБДД, что существенно экономит время

- клиент сам выбирает способ получения выплаты: деньгами или ремонт на специализированной станции

- доступно применение рассрочки, благодаря которой защита начинает действовать даже при отсутствии оплаты в полном размере

- привлекательные дополнительные опции: страхование водителей, дополнительного оборудования, гражданской ответственности

- доступна помощь аварийного комиссара

Недостатки

Несмотря на многочисленные плюсы, автолюбители отмечают некоторые недостатки. Рассмотрим их.

- высокая цена договора, которая достигает нескольких десятков тысяч рублей

- ограничения в страховании по году выпуска, в результате которых практически невозможно купить КАСКО на авто, с момента выпуска которого прошло более 10 лет

- учитывается износ при выплате в денежной форме

- для машины, купленной в кредит, доступно только страхование по полной программе Автокаско

Подводя итог можно отметить, что КАСКО – это дорогостоящий страховой продукт, по которому водитель может получить выплату при наступлении страхового события. Узнать цену договора и выбрать предложение можно дистанционно. Для этого следует воспользоваться специальным калькулятором, ввести персональные параметры и получить расчет. После получения предложений выбрать то, которое максимально соответствует требованиям автолюбителя.

Оформляется бланк добровольного страхования только в офисе, после предоставления полного пакета документов и автомобиля. Перед оплатой следует внимательно изучить условия, правила. При наличии вопросов их следует задать сотруднику компании.

Видео: Как купить КАСКО в 3 раза дешевле

Выбор полиса каско является важным для любого автовладельца, поскольку от этого документа зависит решение проблем, которые могут случиться в будущем. Существует несколько вариантов поиска выгодного полиса каско.

Главными критериями выбора полиса каско являются страхуемые риски (случаи, когда будет компенсирован ущерб), цена полиса и отсутствие проблем с выплатами.

Объём рисков

При выборе полиса важно знать, какие риски нуждаются в защите. Если ваш водительский стаж минимален, то лучше застраховаться от повреждения автомобиля. Так вы не будете беспокоиться при авариях и различных повреждениях транспортного средства.

Цена полиса

В зависимости от компании и перечня предоставляемых услуг стоимость полиса каско может быть различной. Некоторые страховщики заманивают клиентов скидками. Низкая цена каско вовсе не говорит о том, что могут возникнуть проблемы с выплатами, также как и большая цена не служит гарантией быстрой выплаты компенсации – всё зависит от конкретного случая.

Страховая компания

Часто наиболее надёжными страховыми компаниями являются те, что наиболее известны длительное время. Их услугами пользуется большинство автомобилистов. Вы можете спросить близких или знакомых о том, у какого страховщика они покупали полис: насколько удобно это было, как дорого стоило, возникали ли проблемы с выплатами. Много подобной информации можно найти в интернете – существуют сайты и форумы, где можно прочитать отзывы конкретно о каждом страховщике.

Уверенность в компании может добавить её рейтинг, который присваивается крупными агентствами. Он характеризует финансовое состояние организации. Чем выше рейтинг, тем лучше компания и больше шансов на взаимовыгодное сотрудничество.

Учитывая данные параметры полис каско можно выбрать одним из следующих способов:

1. Самостоятельно. Для этого придётся посетить офисы нескольких страховых компаний, поговорить с их специалистами, узнать правила страхования, стоимость полиса, финансовые показатели и так далее. На основе полученной информации необходимо сделать выбор и снова посетить страховщика для заключения договора.

2. Через страховых брокеров. Эти специалисты работают сразу с несколькими компаниями. После вашего запроса они сразу же расскажут об имеющихся предложениях и условиях покупки полиса. Как правило, за услуги брокеров не придётся дополнительно платить – их вознаграждение будет включено в цену страховки. Однако есть риск – можете попасться на мошенников, которые продадут вам фальшивую страховку.

Совет Сравни.ру: Вы можете сэкономить на полисе каско, если выберите ограниченное число застрахованных лиц.