Доброго времени суток!

Для покупки Антары я, естественно, брал автокредит в банке ВТБ 24. Одно из условий автокредитования — оформление КАСКО на всё время, пока кредит не будет выплачен.

Страхование — дело весьма затратное. Хорошо помню, что вынужден был тысяч по семьдесят в год платить за КАСКО, когда страховал свой предыдущий автомобиль — Ниссан Кашкай. А когда пришёл в Росгосстрах с множественными сколами на лобовом стекле, мне письменно ответили, что это — не страховой случай. Кстати, после окончания действия той страховки, по лобовому стеклу поползли трещины и мне пришлось производить замену за свой счёт.

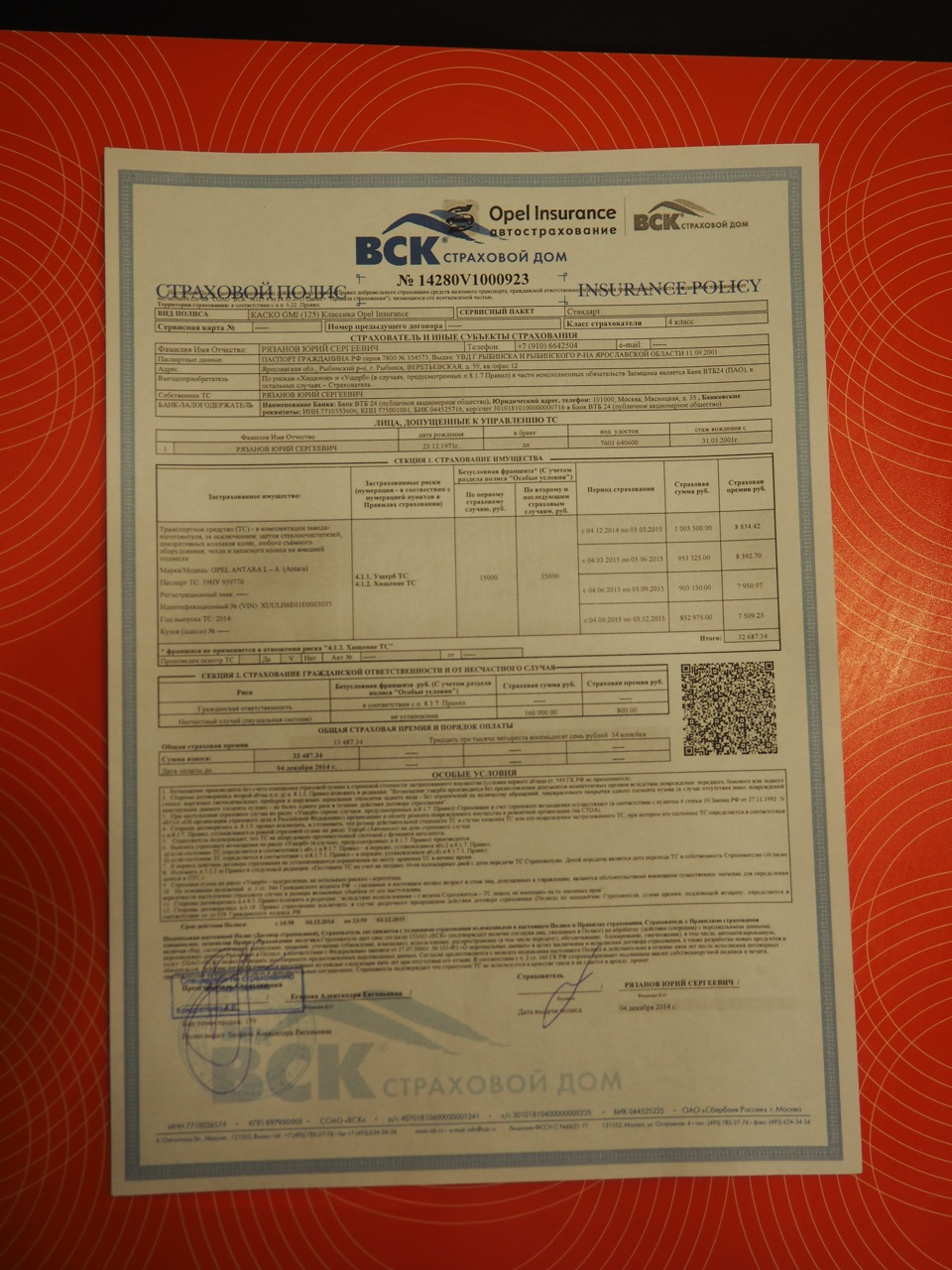

Когда в декабре 2014 г. я приобретал Антару, то узнал, что можно сэкономить, приобретая КАСКО с франшизой, которая существенно уменьшает стоимость полиса. Я указал франшизу, равную 15 тыс. руб.

Кроме франшизы, стоимость КАСКО можно уменьшить, если ограничить круг лиц, допущенных к управлению. Так, в полисе КАСКО я указал только себя, а в полисе ОСАГО и себя, и жену. У жены стаж вождения не большой, поэтому если бы я её включил в полис КАСКО, стоимость была бы намного выше.

Стоимость КАСКО за первый год составила 32 687,34 руб. Согласитесь, это не 70 тыс.

Год прошёл, требуется опять приобретать КАСКО. Телефон разрывают разные менеджеры, предлагая «самые выгодные условия» в районе 40 тыс. Самое интересное, что когда я обратился в страховую ВСК, к менеджерам которой я собирался уже ехать, то оказалось, что у компании ВСК нет менеджеров с такими именами и по такому адресу. Боясь купить подделку полиса, я поехал в офис ВСК.

Можно ли оформить полис ещё дешевле? Можно! Для этого надо уменьшить стоимость страховой суммы.

Разумеется, страховой агент в этом не заинтересован, им бы содрать с клиента по максимуму. Пришлось сесть рядом с девушкой и вместе с ней «играться» в программе расчёта КАСКО. Программа позволила снизить стоимость автомобиля с 1 003 500 руб. до 706 464 руб.

Итого, стоимость КАСКО на второй год — 21 772,09 руб.

Чтобы сэкономить на КАСКО при автокредите рекомендую:

1. Оформлять КАСКО с франшизой.

2. Ограничивать круг водителей.

3. Уменьшать стоимость автомобиля.

Условия автокредитования не всегда можно назвать выгодными, но эта услуга остаётся крайне востребованной. Банки же пытаются свести к минимуму риски, связанные с сохранностью залогового имущества, поэтому они обязывают заёмщика страховать кредитный транспорт по КАСКО.

Условия страхования

При приобретении автомобиля в кредит недостаточно просто оформить полис КАСКО. Кредитные учреждения выдвигают довольно жёсткие требования к условиям страхования. Чаще всего при заключении страхового договора заёмщик обязан:

- отказаться от использования франшизы;

- выбрать агрегатную (неуменьшаемую) страховую сумму;

- назначить выгодоприобретателем банк.

Страхователю следует включать в договор полный перечень страховых рисков. Автовладелец не сможет оформить страховку лишь от угона или только от ущерба. Также нужно помнить, что страховая сумма не может быть меньше залоговой стоимости кредитного автомобиля, даже если разница составляет всего несколько рублей. При нарушении любого из упомянутых условий менеджеры банка откажутся принимать страховой полис.

Рассчитать КАСКО – в 18 компаниях за 2 минуты

Право выбора

Большинство банков ограничивает автолюбителей в выборе страховой компании. Таким способом банкиры пытаются исключить возможность страхования кредитной машины в неблагонадёжной компании. При этом для включения в перечень партнёров кредитного учреждения требуется аккредитация.

Может показаться, что в список партнёров того или иного банка не может попасть заведомо ненадёжная организация, ведь в процессе рассмотрения заявки на аккредитацию аналитики банка оценивают финансовое состояние страховой компании. Однако в действительности дело обстоит иначе.

Часто одним из обязательных условий аккредитации страховой компании является размещение крупного депозита.

Страховая компания фактически передаёт банку залог, который остаётся в его распоряжении на протяжении всего сотрудничества. Порой из-за такой заинтересованности банкиров в списке партнёров оказываются не слишком надёжные страховые компании. Вот почему страхователям нужно сохранять бдительность даже при страховании залогового транспорта. При выборе компании из списка банка стоит руководствоваться следующими критериями:

- цена страхового полиса;

- деловая репутация страховой компании;

- отзывы других автовладельцев.

В последнем случае следует в первую очередь обратить внимание на отзывы , связанные с получением выплаты в случае угона или повреждения залогового транспорта. Часто порядок рассмотрения таких убытков отличается от обычного.

Последствия нарушения требований

Порой автовладельцы нарушают условия страхования залогового транспорта либо вовсе заключают договор с неаккредитованной компанией. В обоих случаях заемщик рискует попасть под санкции банка.

Кредитор вряд ли потребует вернуть деньги и не отберёт залоговый автомобиль. Однако банкиры получат полное право повысить процентную ставку, что существенно увеличит итоговую стоимость кредита. Впрочем, возможен даже самый негативный для заёмщика вариант.

А конкретнее, в случае страхования в неаккредитованной компании автовладельцу придётся оформить новый страховой договор с компанией из числа партнёров банка.

Заемщик может оспорить требование банка относительно выбора страховой компании, но в таком случае ему следует готовиться к длительной судебной тяжбе. Если же автовладелец заключил договор с аккредитованной компанией, но были нарушены требования банка относительно условий страхования, есть два варианта исправить ошибку:

- Расторгнуть договор, попросив менеджеров страховой фирмы зачесть внесённые деньги в счёт оплаты новой страховки.

- Заключить дополнительное соглашение о смене условий страхования.

Чаще всего автовладельцам приходится доплачивать за расширение объёма страховой защиты. Как правило, страховые компании рекомендуют клиентам прибегать ко второму способу. Это позволяет максимально оперативно устранить замечания кредитора, особенно если уже был проведен предстраховой осмотр автомобиля. Заключение дополнительного соглашения позволит избежать повторного осмотра.

Как снизить стоимость полиса?

Необходимость соблюдения требований банка при страховании кредитного автомобиля не позволяет воспользоваться стандартными способами снижения цены КАСКО . Однако автовладелец всё же может попытаться уменьшить стоимость страховки. Для этого нужно:

- либо отказаться от внесения в полис молодых и неопытных водителей;

- либо заключить многолетний страховой договор.

Первый способ позволяет добиться значительного снижения цены КАСКО, но подходит далеко не всем автовладельцам. Молодым и неопытным автовладельцам неразумно прибегать к подобной хитрости, ведь иначе они фактически останутся без страховой защиты.

Второй способ поможет добиться экономии, однако далеко не все страховые компании предлагают оформить многолетнюю страховку. Если же страховая компания готова к такому варианту оформления сделки, то клиент получит следующие преимущества:

- Тариф остаётся фиксированным на протяжении всего срока страхования, то есть не изменяется в большую сторону при увеличении срока эксплуатации машины.

- Страховая сумма ежегодно уменьшается в соответствии с графиком погашения долга по кредиту или исходя из методики страховщика по определению износа.

Наряду с этим автовладелец может не беспокоиться о ежегодной пролонгации полиса КАСКО, что позволит существенно сэкономить время. При этом следует подходить к выбору страховой компании максимально ответственно, ведь договор будет действовать на протяжении нескольких лет.

Как рассчитывается стоимость КАСКО кредитной машины — это очень важный вопрос для каждого заёмщика, которому и так предстоят крупные траты на оформление кредита и выплату первоначального взноса. Дополнительно придётся оплачивать страховку по полному полису, которую к тому же, можно получить не в любой компании, а только в аккредитованной банком организации. На сколько стоимость КАСКО на кредитный автомобиль будет отличаться от обычной стоимости страховки?

Расчёт цены страховки на кредитную машину

Страхование КАСКО – добровольная программа страхования, по которой можно защитить машину от целого ряда рисков, на которые не распространяется ОСАГО. Обязательное страхование предполагает только компенсацию ущерба при дорожной аварии, причём не для самого застрахованного, а для той машины, которой он причинит ущерб.

Это позволило решить многие споры на дорогах и избежать возникновения ненужных конфликтов. Однако ОСАГО не защищает машину, например, при угоне или самовозгорании, — в этом случае требуется именно КАСКО.

У страхового полиса КАСКО цена при покупке в кредит может быть несколько выше, если банк специально навязывает услуги партнёрской компании. В этом случае имеет место договорённость, по которой выгоду могут получить все участники сделки, кроме заёмщика: банк поставляет страховой компании новых клиентов, у которых всё равно не остаётся выбора.

Такие действия являются незаконными, но с ними трудно бороться, так как банк оставляет за собой право не выдать кредит без объяснения причин.

Достаточно сравнить стоимость КАСКО при покупке авто в кредит с аналогичными программами, предлагаемыми в других компаниях. Это уже позволит увидеть разницу и решить, стоит ли заключать сделку. Крупные банки, такие как Сбербанк России, предлагают несколько страховых программ на выбор, и заёмщик сможет подобрать более выгодную.

Цена КАСКО на автомобиль в кредит зависит от нескольких факторов:

- Марка и модель выбранной машины. На иномарки страховка стоит дешевле, так как ломаются они реже и на дороге в аварии попадают не так часто.

Кроме того, стоимость КАСКО на новый автомобиль в кредит будет ниже, чем на подержанную машину, так как ему будет намного реже требоваться ремонт.

- Стаж вождения и возраст клиента. Молодёжь более склонна рисковать, и начинающий водитель обычно неизбежно попадает, по крайней мере, в мелкие аварии, за которые потом придётся расплачиваться страховой компании. Если же у клиента большой стаж вождения без ДТП, он может рассчитывать на недорогую программу страхования.

- Количество страховых случаев в последнее время. Если вы оформляете страховой полис не первый год подряд, представители компании будут смотреть на то, как часто клиенту приходилось пользоваться страховыми выплатами. Если их не было, полис можно будет получить очень дёшево.

Если же водитель из-за неосторожности или неаккуратности постоянно попадает в непредвиденные ситуации, платить ему придётся существенно больше.

- Стоимость КАСКО для нового автомобиля или подержанного транспорта рассчитывается после процедуры оценки, которая должна проводиться в лицензированной компании. При этом учитывается износ автомобиля: если, к примеру, в конце года после оформления страхового полиса автомобиль попал в аварию, и была повреждена дверь, клиент получит в качестве компенсации сумму, равную стоимости детали минус её износ.

Если речь идёт о не кредитном автомобиле, заёмщик может получить страховой полис с франшизой. Так называют сумму ущерба, при которой не выплачивается компенсация. Обычно это очень небольшие деньги, ради которых не стоит оформлять каждое мелкое происшествие в ГИБДД и подавать множество документов в страховую организацию.

Царапины на парковке, трещины на стекле, мелкие вмятины проще ликвидировать самостоятельно, не тратя лишнее время на оформление бумаг и не увеличивая для себя в дальнейшем стоимость страховки.

Приобрести КАСКО с франшизой можно значительно дешевле, хотя заёмщик и будет защищён только от серьёзных несчастных случаев с тяжёлыми последствиями. Получать КАСКО с франшизой выгодно опытным водителям, которые крайне редко попадают в неприятные дорожные происшествия.

При расчёте какую стоимость автомобиля брать за основу: оценочную или заявленную. Какой вариант выгоднее?

- Оценочная стоимость предполагает точную цену автомобиля, из-за чего придётся приобретать дорогой полис КАСКО. Его цена может достигать 10% от реальной стоимости машины, но и максимальная компенсация при этом будет достаточной. Если машина окажется полностью уничтоженной в аварии, компенсация будет равна её реальной стоимости, и можно будет полностью погасить банковский кредит.

- Заявленная стоимость – сумма, которую называет страховая компания. Она может быть значительно ниже рыночной цены, что хорошо для заёмщика и одновременно плохо. С одной стороны, если исходная стоимость машины ниже, то и взнос придётся выплачивать намного меньший. Однако с другой стороны, если потребуется выплата компенсации при наступлении страхового случая, заёмщик сможет получить только заявленную стоимость машины, а её может не хватить для расчёта с банком.

Обычно кредитные организации требуют реальной оценки в аккредитованных компаниях, что позволит назвать точную стоимость и в дальнейшем получить реальный размер компенсации.

Как снизить стоимость КАСКО кредитного автомобиля? — Более дешёвыми программами можно воспользоваться, если обращаться к компаниям — партнёрам автосалонов. Дилеры заинтересованы в увеличении числа клиентов, и страховщики могут предложить действительно выгодные условия, которые устроят всех участников сделки.