КАСКО с франшизой что это? Франшиза при страховании авто – это сумма возмещения, которую страховщик не выплачивает при наличии страхового случая. Размер не выплачиваемой суммы оговаривается предварительно и обязательно отмечается при оформлении страхового договора.

Говоря простыми словами, то для автовладельца подобная франшиза, скажем, по полису КАСКО, примет вид небольших денежных затрат, которые ему необходимо будет возместить самостоятельно в том случае, если автомобиль получит повреждения. Как правило, это несерьезные косметические работы (устранение дефектов бамперов и царапин на краске и т.п.).

Как работает? Компенсация небольших убытков со стороны автовладельца при наступлении страхового случая позволяет серьезно сэкономить время, потому что обращения и посещения страховщиков, как правило, отнимают массу времени. Кроме того, очень выгодно приобрести страховой полис на таких условиях.

Есть выгоды от использования франшизы обычными водителями?

Прежде всего, при применении франшизы в страховом договоре, можно снизить стоимость страхового полиса добровольного страхования до 50-60%. Говоря проще, если в договоре будут прописаны условия франшизы, то экономия автовладельца составит 5-25 тыс. руб. Конечно, в этом случае многое будет зависеть от марки авто и специфических условий оформляемого договора.

Большой эффект от использования франшизы наступает в тех случаях, когда ее использует при оформлении договора аккуратный и опытный водитель. Если водитель не был виновником ДТП в течение нескольких лет, то страховщик может предоставить его солидную скидку. Так, в соответствии с новыми правилами, за один год вождения без ДТП предоставляется скидка на оформление нового полиса в 5%, за второй – 10%, за третий – 15%, за четвертый – 20%, но не более. Такой подход, как ни странно, выгоден страховщикам, потому что водители, не имеющие ДТП, приносят им чистую прибыль. И такие автовладельцы являются желанными клиентами страховщиков во всем мире.

Если условия франшизы в вашем страховом договоре прописаны, то все незначительные дефекты своего автомобиля, которые он получит при эксплуатации, необходимо будет устранить за счет своих средств. Использование франшизы невыгодно водителям, недавно получившим права, а также тем, кто является владельцем дорогого транспортного средства.

Выгода для страховой компании

Страховые компании очень любят франшизу, потому она позволяет снизить количество обращений водителей за страховыми выплатами, связанными с возмещением небольших убытков. Некоторые обязательства при использовании франшизы в страховом договоре попросту переходят к автовладельцу. Одновременно с этим, страховщики прекрасно понимают, что при использовании франшизы водителю необходимо делать серьезную скидку при оформлении страхового полиса.

Вне зависимости от специфики дела о страховой выплате, страховая компания должна тратить по 2000 рублей за каждый случай минимум. Многие страховые случаи настолько незначительны, что о них и говорить не приходится. Например, чтобы заплатить 800 рублей за одну царапину, страховщику требуется оформить все документы и провести все процедуры, поэтому общие затраты на дело превышают 2 800 рублей. И страховщики в таких случаях все понесенные расходы будет посылать страхователю. Для снижения количества подобных случаев и вводится франшиза.

Можно смело говорить о том, что страховщик и автовладелец не получают каких-то выгод от оформления документов на выплату по незначительным убыткам. В связи с чем мировая практика автомобильного страхования на протяжении многих лет использует франшизу.

Если вы решили оформить страховой договор с франшизой, то нужно обратить внимание на размер франшизы, который будет выгоден вам, как владельцу автомобиля. Это та сумма, которая будет приемлема для вас, чтобы самому урегулировать все вопросы по ремонту автомобиля без привлечения страховщика.

Типы франшизы

Франшиза может быть условно разделена на несколько категорий и видов. Основная категория франшиз включается в себя безусловную (традиционную) франшизу и условную.

Помимо этого, по типу предлагаемых условия франшизу также принято разделять на несколько дополнительных видов, различаемых по своему характеру: динамическая, высокая франшиза, франшиза виновника и новичка.

Безусловная франшиза по КАСКО

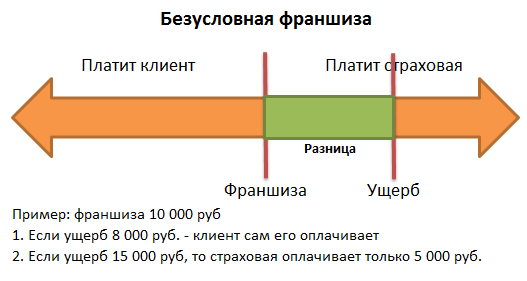

Франшиза такого типа предполагает, что страховая компания выплатит сумму, которая превышает оговоренную в договоре планку франшизы. Кроме того, в таких договорах предполагается, что автовладелец сам заплатить оговоренную в страховом договоре сумму при любых обстоятельствах. Иными словами, когда сумма ущерба не выходит за границы размера страховой выплаты, которые были установлены в страховом договоре, то автовладелец самостоятельно возмещает все убытки по страховому случаю, не вовлекая в это страховщика. Ремонт выполняется за счет страхователя. Когда же сумма причиненного ущерба вышла за границы, оговоренные в договоре, то страховщик выплачивает разницу.

Условная франшиза

Этот тип франшизы от предыдущего отличается тем, что при превышении суммы при страховом случае, которую автовладелец должен компенсировать сам, страховая компания должна будет полностью возместить ущерб. Если повреждения небольшие, то автовладелец ремонтирует машину за свой счет, не привлекая при этом к работе страховую компанию, как и в безусловной франшизе.

Динамическая франшиза

Под этим термином понимается сумма ущерба, измеряемая страховщиком в динамическом плане. Иными словами, страховая компания принимает во внимание опыт и аварийность клиента. Например, если водитель попал в аварию, то в первый раз страховщик полностью оплачивает ремонт, и во второй раз также возмещает убытки. В третий, четвертый и последующие разы страхования компания снижает размер выплат на 10%, 15% и т.д. Автовладельцу, часто попадающему в ДТП, с каждым разом приходится возмещать всё большую сумму самостоятельно.

Высокая франшиза

Такой тип франшизы на сегодняшний день практически не встречается. Она может быть использована только при заключении крупных страховых договоров или договоров с огромной суммой возмещения убытков. Страховщик в таких ситуациях сразу выплачивает все деньги, если имеет место страховой случай, однако автовладельцу придется самостоятельно компенсировать оговоренную сумму.

Франшиза виновника

Хорошо подходит для аккуратных автовладельцев, отлично себя зарекомендовавших. По этой франшизе выплаты не будут производиться, если ущерб нанес сам автовладелец или неустановленные лица. При имеющемся виновнике ДТП страховая компания делает выплату в полном размере.

Франшиза новичка

Название говорит само за себя – этот тип для тех, кто не так давно получил права. В этом случае, как правило, в договоре указано, что франшиза не действует при первом ДТП. Остальные же аварии будут регламентироваться в соответствии с договором.

Преимущества и недостатки КАСКО с франшизой

Конечно, для вас франшиза будет выгодна, если вы уверены, что самостоятельно сможете возместить любой незначительный ущерб. Выгоды для водителей:

- Уменьшение стоимость страхового договора;

- Скидки и бонусы при отсутствии ДТП в течение некоторого времени;

- Экономия времени при несерьезных авариях (царапины, сколы, небольшие дефекты) и полные выплаты при крупных ДТП;

- Использование франшизы выгодно, если автовладелец рассчитывает на выплаты только при угоне или полной поломке авто.

Основной недостаток любой франшизы заключается в том, что автовладельцу придется самостоятельно платить за незначительный ущерб, который был нанесен его автомобилю, вне зависимости от наличия виноватой стороны.

Страхование с условиями франшизы становится все более популярным. Наибольшее распространение страхование с франшизой получило при страховании автомобилей по каско. Это вполне объяснимо, так как несет определенную выгоду водителям с большим опытом безаварийной езды. Более подробно об особенностях страхования автомобиля по каско с условиями франшизы мы расскажем в статье.

Что такое франшиза в автостраховании

Франшиза позволяет получить выгоду как страхователю (водителю), так и страховой компании.

Как известно, в автостраховании существуют два основных вида страхования — обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) и добровольное страхование автотранспортного средства (каско).

Франшиза не используется в ОСАГО, так как основные условия данного вида страхования определены законом об ОСАГО. А вот при страховании каско франшиза может применяться, поскольку условия договора определяются страховщиком и страхователем, исходя из требований закона и принципа свободы договора.

Так что же такое франшиза в автостраховании (страховании по каско)? Если говорить совсем простыми словами, то под франшизой понимается та часть убытков, которая не подлежит возмещению страховщиком страхователю и которая устанавливается в виде определенного процента от страховой суммы или в фиксированном размере. Другими словами, это – та часть ущерба владельца автомобиля, которая не возмещается страховой компанией.

Виды франшизы в страховании каско

Упомянутым выше законом установлены два основных вида франшизы – условная и безусловная. Оба этих вида можно встретить при страховании автомобилей по каско.

При условной франшизе страховая компания освобождается от возмещения убытка, если его размер не превышает размер франшизы, но возмещает убыток полностью в случае, если его размер превышает размер франшизы.

При безусловной франшизе размер страховой выплаты определяется как разница между размером убытка и размером франшизы.

Рассмотрим пример работы условной и безусловной франшизы. Один владелец застраховал свой автомобиль с условиями условной франшизы, размер которой составляет 35 тысяч рублей. Другой владелец застраховал автомобиль по безусловной франшизе, размер которой также составляет 35 тысяч рублей. Наличие франшизы означает, что страховая компания не будет возмещать убытки до этой суммы.

Если автомобили каждого из владельцев получат повреждения, устранение которых будет стоить менее 35 тысяч рублей, то расходы понесет каждый из страхователей (владельцев) самостоятельно на свой автомобиль.

Если же повреждения автомобилей будут значительными и убытки каждого из владельцев превысят размер франшизы (35 тысяч рублей), и составят, скажем, 50 тысяч рублей, то при условной франшизе страховая компания выплатит все 50 тысяч рублей без каких-либо вычетов, а при безусловной франшизе страховая компания выплатит только 15 тысяч рублей, то есть разницу между размером убытка и размером франшизы (50 тысяч — 35 тысяч).

Приведенный выше пример показывает то, что безусловная франшиза является более выгодной для страховщиков. Поэтому данный вид франшизы является более распространенным.

Помимо законодательно предусмотренных условной и безусловной франшизы, существуют также и иные виды франшиз. Но они законодательно не установлены, поэтому деление их на виды, а также их названия являются в каком-то смысле условными. Например, можно выделить:

а) временную франшизу — когда страховая компания освобождается от возмещения убытков по страховым случаям в определенный период времени, например, в выходные и праздничные дни;

Остановимся кратко на преимуществах и недостатках франшизы в автостраховании по каско.

Франшиза выгодна страховой компании тем, что снижаются не только её расходы на страховые выплаты, но и прочие расходы (на штат, выезд комиссара и т.п.). Выгода страхователя (владельца автомобиля, водителя) состоит в том, что для него снижается стоимость страхования так как он уплачивает меньшую страховую премию.

Недостатком для страхователя является то, что он сам оплачивает устранение мелких повреждений. И сумма этих оплат может быть существенной, если страхователь (водитель, владелец) часто попадают в ДТП или повреждают автомобиль другими способами. В таких ситуациях все выгоды от экономии на страховой премии могут сойти на нет.

Как отразить франшизу в договоре страхования автомобиля

Застраховать автомобиль с франшизой нельзя, если условия об этом нет в страховом договоре по каско.

Договор страхования должен быть заключен в письменной форме путем составления единого документа либо путем вручения страхователю страхового полиса (свидетельства, сертификата, квитанции), подписанного уполномоченным лицом страховой компании. Законом допускается использование разработанной страховщиком или объединением страховщиков стандартной формы договора (страхового полиса). В любом случае в договоре или полисе должно быть прописано условие о применении франшизы.

Это должно быть сделано путем:

- прямого указания в договоре (полисе) на франшизу;

- включения условия, отсылающего к правилам страхования, устанавливающим условия о франшизе. Страхователю (водителю, владельцу) при этом обязательно должны быть вручены такие правила, а само вручение должно быть отмечено записью в договоре.

При включении в договор каско условия о франшизе в нем или правилах страхования должны быть указаны:

- размер франшизы, то есть размер, в котором она исчисляется — в фиксированной величине или в процентном отношении франшиза. В связи с этим полезно знать, что франшиза не может быть установлена в размере 100 процентов убытка, так как это противоречит закону о страховании;

- порядок определения и исчисления франшизы. Данные условия фактически описывают вид франшизы. Напрямую вид франшизы (условная или безусловная) также может быть указан прямо в тексте договора (страхового полиса) или правил.

При необходимости изменения условий о франшизе все действия должны осуществляться в общем порядке, предусмотренном для договоров страхования. Но в любом случае это можно делать только после получения письменного согласия страхователя.

Покупка нового автомобиля вызывает у автовладельца множество вопросов по его максимальной защите от поломок. Из экономических соображений представители СК предлагают КАСКО с франшизой, поскольку данный вид страховки довольно дорогостоящий. Что такое удерживаемая доля в КАСКО, как она работает, и какие виды чаще практикуются, вы узнаете из этой статьи.

Удерживаемая из договора сумма

Прежде чем обсудить все подводные камни данной услуги, узнаем ее определение. Франшиза – это вычитаемая часть из общей стоимости страховой премии, где премия – это цена страхового договора.

Выражаясь простыми словами, франшиза при КАСКО – это часть, на которую уменьшается стоимость полиса.

Следующий обсуждаемый вопрос — как она работает.

Стоит отметить тот факт, что франшиза устанавливается не только в страховании КАСКО, но и при других имущественных сделках. ОСАГО в эту категорию не входит. Такая опция действует как в процентном соотношении, так и в числовой форме. Что такое удерживаемая сумма вы узнали, а ее проявление в различных вариантах обсудим далее.

Вначале рассмотрим самую выгодную, но редко применяемую условную франшизу по КАСКО. Во время заключения договора страхования клиент вместе с менеджером СК оговаривает некоторый объем или процент, в пределах которого предполагается причиненный урон. В случае ДТП реальный убыток, превышающий оговоренный лимит, полностью покрывается страховщиком. Нанесенный вред, оплата ремонта которого не превышает условленный лимит, собственник т/с компенсирует своими силами.

Например: стороны обговорили условную отнимаемую долю в 10% от страховой суммы равной 35 тыс. р. Оплатив премию за вычетом определенной суммы, автострахователь повреждает бампер, ремонт которого обходится в 15 тыс. р. Размер урона в 15 000 не превышает условленный лимит в 35 тыс. р. Поэтому клиент самостоятельно покрывает урон. Более масштабные поломки автомобиля, превышающие 35 тыс. р., будут оплачены компанией.

Безусловная франшиза в КАСКО вычитается всегда, независимо от количества наездов и оговоренного объема.

Например: обсуждаемая услуга по имущественному соглашению составляет 15% от причиненного урона. Автомобилист повредил машину по оценочной экспертизе на 10 тыс. руб. От 10 000 15% составляет 1 500 р. Значит 1 500 р. владелец возместит самостоятельно, а остальные 8 500 р. оплатит страховщик.

Этот принцип будет работать на протяжении общего срока действия полиса. Безусловно удерживаемая доля в страховании означает то, что она в любом случае отнимется из объема неустойки.

Этот метод часто применяется по двум причинам:

- автовладельцы не хотят возиться с незначительными поломками;

- руководство СК не хочет тратить время на подготовку документации.

Одним из видов безусловно отнимаемого объема является риск только от угона и полной гибели авто, когда ущерб превышает 80% от общей цены т/с. Дело в том, что некоторые страховщики делят риски на ущерб и угон. Автовладелец, уверенный в аккуратной езде со своей стороны, экономит до 8 процентов от общей стоимости, выбирая риск только от угона и тотальной гибели т/с. Страховщик, в свою очередь, будет компенсировать издержки лишь при угоне автомобиля третьими лицами или его невозможности к восстановлению (от 80/85%.).

Вот пример действия временно отнимаемой суммы:

Клиент со страховым менеджером оговорил франшизу при страховании КАСКО со второго случая в объеме 10 тыс. рублей. Поломки автомобиля по первому случаю составили 15 тыс. рублей и СК полностью их возместила. В результате второго столкновения урон обошелся в 25 тыс. рублей. Здесь защитник уже выполняет второстепенную роль и восполняет непосредственно часть убытка за вычетом установленного лимита в 10 000. Страховщик платит за неустойку 25 000–10 000 = 15 тыс. рублей, а водитель из своего кармана доплачивает 10 000 по второму случаю.

Важно знать, что франшиза по КАСКО может принимать динамическую форму. Судя по названию, она имеет плавающий фиксированный размер. Условия добровольного имущественного полиса с динамической удерживаемой долей пропорциональны рекомендациям водителя. То есть, автовладелец с большим опытом вождения, отсутствием вины в ДТП (если они были) и другими регалиями (постоянный покупатель, привел друга и т. д.) может рассчитывать на изменение удерживаемой суммы. Если руководство компании решит ее уменьшить, соответственно клиент получит компенсацию в большем размере.

С противоположной стороны, виновник аварии с небольшим водительским стажем, часто попадающий в мелкие ДТП должен понимать, что динамический объем может расти и бить по его карману. Здесь имеет смысл увеличивать вычитаемый размер, соответственно понижая выплату по неустойке.

Существует следующий вариант вычитаемой доли – это КАСКО с франшизой виновника. Что это такое мы сейчас обсудим. Сразу скажем, что заключается такое соглашение только с дисциплинированным водителем. Такая сделка будет выгодной, если машина получит поломки по вине сторонних автовладельцев или других лиц.

К примеру, незадачливый автолюбитель оставил свою машину во дворе. По недосмотру, а/м получил повреждения в результате хулиганских действий третьих лиц. Наступило страховое событие по халатности (приравненной к вине) собственника авто. В этом случае вычитаемый лимит применяется, и компенсационная выплата не покроет полностью ущерб. Параллельно этой ситуации, если бы авто повредилось на платной стоянке или в гараже (взлом, пожар и другое), невиновному хозяину причиталось бы полное восстановление. Урон, нанесенный другими водителями, признается полным для компенсирования.

Обоюдная выгода партнеров

Сначала обсудим приоритет обсуждаемой услуги для страховых компаний:

Страховщик экономит на оформление документации по незначительным столкновениям. Так отпадают затраты не только в отношении бланков, но и времени, сил на бюрократическую волокиту по мелким вопросам.

- Происходит экономия финансовых средств, находящихся на балансе компании.

- Не нужно платить эксперту за проведение осмотра небольших поломок авто.

- Отпадают затраты на оплату юридических услуг, когда дело доходит до судебных разбирательств.

- Рассмотрим, что данная опция означает для страхователя:

Аналогично менеджерам по урегулированию убытков клиент при незначительных повреждения авто не вызывает представителей ГИБДД для получения справки о ДТП, милицию для фиксирования аварии. Не тратит силы и время на походы в офисы СК и сбор документации.

Экономия на страховке происходит благодаря безаварийной езде на протяжении срока его действия. Ведь стоимость договора дешевеет, если франшизная опция включена в условия.

Не обращаясь за выплатой в кампанию каждый раз по незначительным столкновениям, водитель обеспечивает себя скидкой. При пролонгации автостраховки на следующий год ему будет предоставлена скидка за безаварийность как постоянному клиенту.

Преимущества и недостатки

Прежде чем раскрыть все плюсы и минусы, для начала узнаем о недостатках суммы, которую вычитают из неустойки:

Недостатки данной услуги ощутят на себе неопытные водители в молодом возрасте или с небольшим водительским стажем. По статистике маленький стаж вождения является толчком для частых наездов у лиц в возрасте после 40 лет обоих полов. Желая меньше платить по договору, им часто приходится вкладываться в ремонт и навещать отдел урегулирование убытков. Тогда экономия обернется в перерасход.

Исходя из вышесказанного, приходим к выводу, что предлагаемая услуга нужна и выгодна только уверенным автолюбителям, имеющим большой опыт вождения. Неопытным страхователям лучше обойтись без нее, особенно при неоднократных столкновениях, влекущих за собой мелкие починки.

Совет! Придя в офис СК для оформления имущественной защиты на т/с, помните, что отнимаемая из договора доля, чем больше, тем дешевле цена полиса. Но в случае ДТП она изымается, и компенсация не покроет убыток.

Когда транспортное средство в кредите

Автострахование при банковском автокредите выступает в качестве защиты не только заимодавца, но и заемщика. Зачастую банки, заключая договоры с СК, требуют завышение тарифов, пытаясь тем самым оградить себя от неуплаты взносов по кредиту. Вычитаемый процент на кредитный автомобиль как спасательный круг для автовладельцев, он экономит деньги и снижает цену полиса, если банк не запретит страховщику применять ее.

Удорожание может происходить по причине вознаграждения от СК банку за партнерские отношения. Но выгода не всегда заключается в занижении цены страховки.

Важно помнить об изначальной функции страхования — это защита авто от повреждений, а владельца от нежелательного стресса.

Не последний вопрос касается как аккредитованных банком машин, так и остальных а/м. Как установить размер опции? Если ваша цель не только меньше платить за страховку, но и возмещать крупные поломки, обратите внимание на следующую схему:

Франшиза = количество часов, затраченных на оформление убытка (5–12 ч.) * размер заработной платы / 160 ч. (общее количество часов в месяц, потраченное на работу). Приблизительный подсчет: 10 ч. * 40 000 р. / 160 ч. = 2 500 р. (Фр.).

Если вы готовы в пределах данного объема проводить самостоятельную починку несколько раз в год, тогда это ваш вариант. А если у вас все расписано по минутам и нет возможности заниматься рутиной, то стоит оформить полис в полном объеме.