Приобретение полиса КАСКО требует немалых денежных вложений со стороны автовладельцев. В сложившихся в стране экономических условиях, характеризующихся стремительной инфляцией, вопрос о том, как сэкономить на страховании, становится актуальным для многих владельцев транспортных средств.

Различают следующие виды франшизы

В этом случае договором страхования устанавливается определенная фиксированная сумма денежных средств. Если в результате ДТП владелец транспортного средства понесет убытки размером меньше установленной суммы, ремонт будет произведен за его счет, без финансовых вложений со стороны страховой компании. Если сумма ущерба превысит значение, указанное в договоре, страхователь будет обязан оплатить ремонт авто в полном объеме.

В этом случае сумма, указанная в договоре страхования, вычитается из размера причиненного ущерба, в результате чего страхователь получает компенсацию, уменьшенную на размер франшизы. Наиболее часто используемый вид франшизы, равномерно распределяющий риски между страховщиком и страхователем, делающий их заинтересованными в снижении аварийности и позволяющий свести к минимуму бумажную волокиту, сопровождающую оформление каждого страхового случая.

Условия такого вида франшизы сходны с условиями обычной вычитаемой франшизы, за тем исключением, что размер вычета определяется в процентах к сумме понесенного в результате ДТП ущерба.

В этом случае компания-страховщик возместит ущерб лишь при условии, что ДТП произошло во временной период, указанный в договоре страхования. Если же действие КАСКО распространяется, к примеру, лишь на будние дни, а авто попало в аварию в выходной, на получение выплаты рассчитывать не придется.

Преимущества КАСКО с франшизой

К преимуществам такого вида страхования относятся:

- Возможность снижения стоимости страхового полиса. В зависимости от вида франшизы и размера фиксированной суммы, установленной условиями договора, выгода может составить 50-60%; в пересчете на рубли размер экономии может варьироваться в пределах от 3 до 20 тысяч рублей в зависимости от стоимости авто, года его выпуска и марки, водительского стажа его владельца и ряда других факторов.

- Экономия времени из-за отсутствия необходимости обращения в страховую компанию при попадании в мелкое ДТП. В том случае, если повреждение оказалось незначительным (например, в результате неудачной парковки водитель повредил зеркало или поцарапал лакокрасочное покрытие на двери), собирать справки и посещать страховую компанию не придется. При этом сведения об аварии не поступят в базу данных Российского союза автостраховщиков, что позволит сохранить статус водителя с безаварийной ездой и, как следствие, в будущем получить право на использование понижающего коэффициента при расчете стоимости страхования.

- Возможность приобретения страховки от угона на условиях франшизы. Договоры страхования автомобиля только от угона заключают далеко не все страховые компании, именно поэтому приобретение полноценного пакета страхования от ущерба, понесенного в результате ДТП, и от угона, позволяет автовладельцу не только сэкономить средства, но и получить дополнительную защиту для своего транспортного средства.

- Возможность установления нулевой франшизы на отдельные детали авто. Как правило, чаще всего повреждения при ДТП приходятся на бампер и лобовое стекло. Многие страховые компании предоставляют своим клиентам возможность установления дифференцированного размера франшизы в зависимости от того, какая часть транспортного средства будет повреждена.

- Упрощение работы страховых компаний. Оформление договоров КАСКО с франшизой выгодно не только автовладельцам, но и страховщикам. В том случае, если сумма ущерба, причиненного владельцу авто, является незначительной (2-3 тысячи рублей), запуск процедуры по выплате денежных средств становится экономически неэффективным. Для того чтобы перечислить компенсацию владельцу авто в соответствии со всеми нормами действующего законодательства, потребуется проделать ту же самую работу, что и при осуществлении выплат в размере 200-300 тысяч рублей. Продажа полисов КАСКО с франшизой позволяет снизить нагрузку на персонал организации-страховщика, оптимизировать процесс ее работы, а также сэкономить средства на ведении делопроизводства в компании.

Недостатки КАСКО с франшизой

Заключая договор на страхование авто на условиях КАСКО с франшизой, стоит обратить внимание не только на очевидные преимущества такого вида страховки, но и оценить ряд имеющихся у него недостатков. К минусам такого вида КАСКО относят:

- Высокая стоимость полиса для начинающих водителей. В том случае, если водительский стаж страхователя является небольшим, стоимость полиса КАСКО, даже при оформлении его на условиях франшизы, может стать весьма значительной.

- Необходимость оплаты мелких повреждений за свой счет. Из преимущества такого вида страхования, избавляющего автовладельца от необходимости оформления бумаг и сохраняющего неизменным коэффициент аварийности водителя, вытекает недостаток, который может стать существенным для многих автовладельцев: оплачивать ремонт авто придется за счет собственных средств.

Многие владельцы личных транспортных средств мечтают сэкономить деньги на страховании. Для того чтобы мечта стала реальностью, подходит франшиза страховка КАСКО.

Попробуем выяснить, что она собой представляет и как правильно ею воспользоваться. Выясним, что такое франшиза при каско простыми словами, в чем ее преимущества и основные недостатки.

Размер суммы оговаривается обеими сторонами в момент составления и подписания контакта. Владелец автомобиля на себя берет некоторую часть убытка, получая при этом весьма существенную скидку в процессе оформления такого страхового полиса:

Ее можно установить как процент от цены застрахованного автомобиля, назначить определенную сумму, в зависимости от пожелания страхователя.

В российском законодательстве нет такого понятия, но при обращении в судебные инстанции, можно рассчитывать на положительный исход дела.

В чем выгода таких полисов для обычных владельцев транспортных средств:

Пользуясь подобным инструментом оптимизации, можно снизить стоимость страхового полиса на 50-60 % . Выгода каско с франшизой ресо составляет 3-20 тысяч рублей (на сумму влияет марка страхуемой машины, год выпуска, водительский стаж и т.д.).- Для опытного и аккуратного водителя страховые компании разработали систему скидок. Если владелец транспортного средства подтверждает безаварийное вождение, он может рассчитывать на определенные бонусы. Первый год безаварийной езды предполагает скидку на автостраховку с франшизой в размере 5 %, при двухлетней безупречной езде размер скидки увеличивается до 10%, за три года полагается бонус в виде 15% скидки, за четыре года – 20%. Страховая компания также получает свою выгоду от аккуратных водителей – страховщиков. Они вносят вознаграждения за данный полис, но размер страховых выплат опытным водителям практически минимален, в аварийные ситуации они попадают достаточно редко. Страховой компании удобно, что полис каско с франшизой предполагает устранение мелких аварийных ситуаций, последствий неаккуратной парковки за счет средств водителя. Для новичков, а также обладателей дорогостоящих иномарок, подобный вариант страхования невыгоден, связан с существенными материальными затратами.

Каковы особенности франшизы в автостраховании

Если анализировать, что означает франшиза в каско для страховщика, то в первую очередь это способ не тратить время на периодические обращения в страховую компанию с целью возместить мелкие убытки ДТП. Подобный вариант полиса предполагает перекладывание части обязательств на самого потребителя услуг, вознаграждением является скидка по полису КАСКО.

Любое производство дела по возмещению убытков для страховой компании – материальные затраты не менее 2 тысяч рублей . При выплатах за разбитое стекло (в размере 1000-1500 рублей) страховые компании заводят волокиту, теряют при этом 3000 рублей минимум, адресуя собственные расходы страхователю. По отзывам каско с франшизой позволяет избежать подобных ситуаций.

Ни страховщик, ни страхователь не получают выгоды от оформления мелкого ущерба, поэтому КАСКО с франшизой используется во всем мире, считается прекрасным вариантом экономии средств и времени клиентов и страховщиков.

Основным моментом в процессе составления договора страхования с применением подобной льготы является определение размера франшизы, выгодной собственнику транспортного средства (чтобы собственник автомобиля мог своими силами решить вопросы, связанные с незначительным ремонтом автомобиля при ДТП, не обращаясь в страховую компанию).

Существует деление на две разновидности:

- безусловная франшиза по каско;

- условная.

Также есть совокупная и временная франшизы. Выражаться она может определенной суммой, процентом убытка, частью стоимости застрахованного транспортного средства:

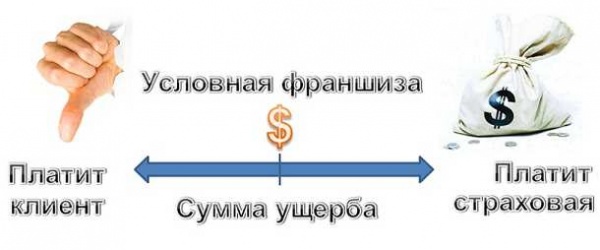

- При условной франшизе, если убыток менее ее размера, клиент не получает страховой компенсации. К примеру, при франшизе по КАСКО в размере 9 тысяч рублей, автомобилю был нанесен ущерб в размере 8 тысяч рублей, страховой компанией не будет выплачиваться компенсация. При убытке 9059 рублей, страховой компании придется выплачивать компенсацию. В российской практике условная франшиза редко используется в виде инструмента оптимизации цены полиса КАСКО. С теоретической точки зрения, именно данный вариант выгоден и страховым компаниям, и клиентам. В реальности, собственники пострадавших в ДТП автомобилей любыми способами пытаются повысить размер ущерба, нанесенного их машине, рассчитывая на полное возмещение ущерба со стороны страховой фирмы. Именно по причине мошенничества условная франшиза не имеет широкого применения.

- Безусловную франшизу страховые компании применяют широко. Суть ее заключается в том, что по заключаемому договору КАСКО оговаривается определенная сумма, которую вычитают из суммы ущерба, который нанесен автомобилю при ДТП (действии страхового случая). Она выражается в виде конкретной суммы, либо как процент от размера компенсации по полису КАСКО, ее часто называют вычитаемой. При соответствии ей размера ущерба, выплат со стороны страховой компании не последует. При установлении размера безусловной франшизы в 3000 рублей, при ущербе в 2090 рублей выплаты не предполагаются, а при размере ущерба от 3010 рублей у держателя полиса будет шанс получить со страховой фирмы компенсацию в размере 10 рублей.Надежда получить деньги остается, даже если машине был нанесен при ДТП несущественный ущерб. При определении франшизы в 15 %, за ущерб, оцененный в 1000 рублей, владелец автомобиля получает компенсацию в сумме 50 рублей. А вот при указании в договоре страхования определенной суммы – 1000 рублей, никаких страховых выплат по КАСКО не последует.

- Попробуем выяснить, что такое динамическая франшиза в каско, каковы ее особенности. Она представляет собой сумму ущерба, измеряемого страховой компанией в динамике. Для каждого клиента в страховой компании заводится личное дело, учитывается безаварийная езда, действуют скидки и бонусы. Суть страхования состоит в следующем – первое оформление страхового случая КАСКО осуществляется по полной стоимости, при повторном ДТП выплаты также максимальные, далее размер компенсации снижается на 10%, потом на 15 %. Франшиза является отличным инструментом регулирования действий собственников автомобилей, находящихся за рулем. Благодаря материальному стимулированию, страховые компании мотивируют водителей вести себя на дорогах аккуратно.

- Высокая франшиза связана с крупными денежными суммами. Подобные договора предполагают успешную защиту интересов страховщика в судебных инстанциях (до 95 %).

- Временная разновидность представляет собой вариант оптимизации цены страхования КАСКО, он предполагает учет оговоренных в договоре обстоятельств. По их истечению у страхователя возникает право получить страховые выплаты в полном объеме. При наступлении страхового случая до момента истечения договорного периода, никаких страховых выплат клиенту не производится. Безаварийная езда предполагает полное возмещение страхового полиса, что выгодно для опытных водителей.

- Льготную франшизу страховые фирмы предлагают по более низкой цене, она позволяет экономить владельцу автомобиля время, средства, если последствия аварии несущественны.

Есть ли смысл оформлять полис страхования с франшизой

До того, как подписывать полис каско по франшизе, подумайте на следующим:

- оцените ваши материальные возможности при необходимости восстанавливать машину после страхового случая;

- сможете ли вы оплатить ремонт автомобиля при его повреждении в ходе ДТП.

Выгодно открытие франшизы с КАСКО при следующих ситуациях:

Это способ экономии на страховке каско, работающий очень просто: если наступит страховой случай, выбранный вами размер франшизы страховая компания вычитает из суммы выплаты. Получается, что если при страховом случае ущерб составит, например, 100 000 рублей, то страховая компания вычтет из этой суммы франшизу, а оставшуюся часть выплатит в качестве возмещения. Так, при франшизе 10 000 рублей, сумма выплаты по этому случаю составит 90 000 рублей.

Размер и преимущества франшизы.

Вы можете выбрать приемлемую для себя франшизу от 10 000 до 75 000 рублей. Размер франшизы влияет только на стоимость вашей страховки: чем больше франшиза, тем дешевле страховка. Если выбрать максимальную франшизу, то страховка каско будет стоить более, чем в два раза дешевле. Так что, франшиза — это хороший способ экономии!

Например, каско на Mitsubishi Outlander ASX (2015 года выпуска, стоимостью 1 030 620 рублей) с водителем в возрасте 36 лет и стажем вождения 7 лет стоит 77 386 рублей, а с максимальной франшизой на 56% дешевле — 34 298 руб.

Например, страховка каско на Nissan Juke (2014 года выпуска, стоимостью 780 800 рублей) с водителем в возрасте 38 лет и стажем 15 лет стоит 40 645 рублей, а с франшизой 20 000 – всего 22 391 рублей.

Если вы хотите сэкономить на стоимости каско и уверены в своем опыте и навыках вождения, но не уверены в действиях других водителей, мы можем рекомендовать франшизу виновника. Эта франшиза действует только в случае, когда происшествие произошло по вашей вине или виновник не был установлен. Во остальных случаях франшиза не действует.

Например, если в ДТП окажется виновен второй участник, ваш автомобиль будет отремонтирован полностью и вам не нужно будет оплачивать сумму франшизы. А если автомобиль будет поврежден неизвестными лицами, например, во время стоянки, то ремонт будет выполнен также в полном объеме, но вам нужно будет оплатить сумму франшизы.

Как купить страховку с франшизой?

При расчете страховки просто выберите один из подходящих вам вариантов франшизы:

и определите приемлемый для вас размер от 10 000 до 75 000 рублей.

Обратите внимание! Нельзя купить страховку с франшизой на автомобиль, приобретаемый в кредит или по которому еще выплачивается кредит.

Что делать при страховом случае?

Страховка с франшизой ничем не отличается от обычной страховки. Поэтому вы просто обращаетесь к нам с заявлением о страховом случае. После принятия решения о возмещении ущерба, мы отремонтируем ваш автомобиль, а вы оплатите в нашу кассу или кассу технического центра сумму франшизы.