Термин КАСКО ранее применялся в страховании судов, но затем перекочевал в русский язык и продолжал обозначать страхование корпуса, но теперь автомобильного. Какова стоимость оформления КАСКО? Сколько нужно заплатить в среднем за КАСКО?

Цена каско в среднем колеблется в промежутке 6-8% от стоимости автомобиля, средняя цена по рынку составляет 7,2%. Исследование стоимости каско в Московском регионе основано на базе 120 000 расчетов, произведенных на портале moneymatika в период с ноября 2010 по январь 2012 гг.

Динамика показывает незначительный рост стоимости каско в течение года. Во время активного сезона продаж автомобилей (весна и осень) цены на каско имеют тенденцию к некоторому снижению.

| Страховая компания | Цена каско, руб. | Цена каско, % |

|---|---|---|

| Росгосстрах | 92 110 | 10.00% |

| РЕСО | 87 043 | 8.73% |

| РОСНО | 74 188 | 8.61% |

| Ингосстрах | 79 342 | 8.36% |

| Согласие | 70 355 | 8.31% |

| Ренессанс | 72 214 | 7.99% |

| АльфаСтрахование | 63 606 | 6.78% |

| Год выпуска | Цена каско, руб. | Цена каско, % |

|---|---|---|

| 2004 | 86 521 | 9.77% |

| 2005 | 80 562 | 8.78% |

| 2006 | 72 503 | 8.54% |

| 2007 | 71 318 | 8.18% |

| 2008 | 68 326 | 7.88% |

| 2009 | 69 599 | 7.44% |

| 2010 | 67 200 | 7.49% |

| 2011 | 63 490 | 6.82% |

| 2012 | 56 722 | 6.33% |

| Всего | 66 420 | 7.32% |

Несмотря на низкую абсолютную стоимость страховки для автомобилей ценовой категории 200-500 тысяч рублей, стоимость каско для них в процентном отношении самая высокая. Также, если автомобиль стоимостью 1 000 000 рублей можно застраховать приблизительно за 6% от его стоимости, то страховка автомобиля стоимостью 400 000 рублей обойдется уже в 10% от его цены. При этом страховка на автомобиль стоимостью свыше 3 000 000 рублей обойдется не менее чем за 5% от цены транспортного средства. Таким образом, стоимость каско с ростом стоимости транспортного средства незначительно снижается в процентном отношении и резко возрастает в своем абсолютном значении.

| Ценовая категория, тыс. руб. | Цена каско, руб. | Цена каско, % |

|---|---|---|

| 200-500 | 38 374 | 9.58% |

| 501-1000 | 54 259 | 7.90% |

| 1001-1500 | 71 031 | 6.07% |

| 1501-2000 | 92 924 | 5.42% |

| 2001-3000 | 123 276 | 5.29% |

| 3001-5000 | 180 931 | 4.94% |

| Всего | 60 629 | 7.60% |

Довольно часто банк, выдающий автокредит, требует обязательного страхования каско в ограниченном списке страховых компаний, имеющих партнерские отношения с этим банком, а также, за редким исключением, не разрешает применение франшизы при страховании. Это приводит к тому, что каско на кредитный автомобиль оказывается приблизительно на 20% дороже, чем на такой же некредитный автомобиль. Кроме того, некоторые банки забирают себе всю агентскую комиссию и таким образом ограничивают возможности агентов по предоставлению скидки на страховку. В качестве примера таких банков можно назвать Альфа-Банк, Росбанк, Абсолют банк и другие.

| Кредит | Цена каско, руб. | Цена каско, % |

|---|---|---|

| Некредитный | 64 311 | 6.69% |

| Кредитный | 67 511 | 8.07% |

| Всего | 65 426 | 7.18% |

| Размер франшизы, руб. | Цена каско, руб. | Цена каско, % |

|---|---|---|

| 66 270 | 7.28% | |

| 5000 | 55 343 | 7.02% |

| 10000 | 53 910 | 6.14% |

| 15000 | 51 763 | 5.70% |

| 30000 | 50 587 | 4.34% |

| 50000 | 47 157 | 3.87% |

| Всего | 65 426 | 7.18% |

Каско для молодых водителей в возрасте 20-25 лет стоит практически в два раза дороже, чем для водителей старше 40 лет. Им приходится платить 10%, а иногда и 15-20% от стоимости автомобиля, тогда как для опытного водителя стоимость страховки приближается к 5%. Довольно часто страховые компании требуют обязательного применения франшизы для молодых водителей (например, компания АльфаСтрахование). Мы рекомендуем применение франшизы в размере 10-30 тысяч рублей для молодых водителей с минимальным стажем – за счет этого возможно снизить стоимость страховки примерно в два раза.

| Возраст, лет | Цена каско, руб. | Цена каско, % |

|---|---|---|

| 22-24 | 82 801 | 9.62% |

| 25-29 | 72 568 | 8.34% |

| 30-39 | 65 364 | 6.92% |

| 40 и выше | 53 661 | 5.68% |

| Всего | 65 426 | 7.18% |

Также мы рассмотрели стоимость страховки относительно страны происхождения автомобиля. Афоризм о китайском качестве подтверждается – автомобили китайских производителей являются безусловными лидерами по стоимости страховки. Высокой стоимостью каско отличаются также автомобили французских и американских производителей, их страховка обойдется не менее чем в 8% от стоимости транспортного средства. Японские автомобили – Toyota, Honda, Mazda, Mitsubishi – постоянно лидируют в сводках угоняемости, в результате чего стоимость КАСКО для них также оказывается довольно высокой.

Самыми дешевыми в страховании оказались автомобили английского производства, их можно застраховать за 5% от стоимости. Здесь довольно сильно ощущается влияние высокой средней цены автомобилей марки Land Rover и Jaguar. Шведские (Volvo и Saab) и чешские (Skoda) автомобили также возможно застраховать относительно недорого – примерно за 6% от стоимости автомобиля. Немецкие, корейские и итальянские автомобили оказались в середине списка со стоимостью страховки в районе 6.5%-7.5%.

| Происхождение марки | Цена каско, руб. | Цена каско, % |

|---|---|---|

| Китай | 44 993 | 9.16% |

| Франция | 45 381 | 8.62% |

| США | 54 626 | 8.24% |

| Япония | 73 359 | 8.11% |

| Италия | 47 255 | 7.34% |

| Корея | 42 823 | 7.07% |

| Германия | 73 482 | 6.67% |

| Чехия | 43 936 | 6.19% |

| Швеция | 70 657 | 5.93% |

| Англия | 94 564 | 5.28% |

| Всего | 60 851 | 7.57% |

Модели японских производителей снова лидируют в списке самых дорогих автомобилей для страхования КАСКО, прежде всего из-за своей высокой угоняемости. К ним относятся, прежде всего, Honda Civic, Mazda 3, Mitsubishi Lancer и ряд других моделей из нашего списка. Автомобиль Nissan Almera Classic не отличается высокой угоняемостью, однако занял первое место среди самых дорогих автомобилей в страховании (в процентах от стоимости автомобиля). Видимо, в данном случае сказывается дороговизна обслуживания данной модели.

| Марка | Модель | Цена каско, руб. | Цена каско, % |

|---|---|---|---|

| Toyota | Land Cruiser Prado 150 | 95 072 | 4.52% |

| Volkswagen | Touareg | 93 092 | 4.54% |

| Mercedes | GLK | 82 012 | 4.57% |

| Audi | Q5 | 85 213 | 4.61% |

| Volvo | XC70 | 65 935 | 4.72% |

| KIA | Sorento | 55 665 | 4.75% |

| Volvo | XC90 | 79 113 | 4.86% |

| Hyundai | Santa FE | 52 193 | 4.91% |

| Volkswagen | Tiguan | 55 376 | 4.94% |

| Hyundai | IX35 | 54 149 | 5.00% |

| Toyota | Highlander | 92 205 | 5.07% |

| KIA | Sportage | 47 793 | 5.19% |

| Mercedes | E-Class | 87 533 | 5.21% |

| Skoda | Yeti | 45 833 | 5.36% |

| BMW | X3 | 87 110 | 5.37% |

| Mitsubishi | Pajero | 82 258 | 5.44% |

| BMW | X5 | 130 027 | 5.47% |

| BMW | X1 | 78 507 | 5.51% |

| Audi | A6 | 87 286 | 5.51% |

| Land Rover | Freelander | 73 816 | 5.56% |

Самыми дешевыми в страховании оказались всевозможные внедорожники — вероятно, как из-за своей средней высокой стоимости, так и вследствии высокой степени надежности, устойчивости к мелким ДТП. Внедорожники различных производителей и моделей не только занимают 10 первых мест в списке самых дешевых автомобилей в страховании (в процентах от стоимости автомобиля), но и дальше составляют не менее 50% списка.

| Марка | Модель | Цена каско, руб | Цена каско, % |

|---|---|---|---|

| Nissan | Almera Classic | 57 132 | 11.60% |

| Honda | Civic | 79 841 | 11.56% |

| Mazda | 3 | 74 445 | 11.29% |

| Mitsubishi | Lancer | 65 659 | 11.09% |

| Honda | Jazz | 65 967 | 10.97% |

| Daewoo | Matiz | 28 163 | 10.76% |

| Lifan | Solano | 40 161 | 10.68% |

| Nissan | Tiida | 60 413 | 10.36% |

| Nissan | Note | 54 968 | 10.35% |

| Chevrolet | Aveo | 41 829 | 10.34% |

| Mazda | 6 | 84 479 | 10.27% |

| Opel | Corsa | 51 689 | 10.03% |

| Renault | Sandero | 41 785 | 10.00% |

| Daewoo | Nexia | 30 654 | 9.88% |

| Honda | Accord | 99 495 | 9.77% |

| BMW | 1-Series | 81 743 | 9.74% |

| Ford | Fusion | 40 589 | 9.70% |

| Renault | Logan | 37 018 | 9.57% |

| Toyota | Auris | 54 317 | 9.49% |

| Toyota | Corolla | 62 447 | 9.25% |

Отечественные марки не доступны для расчета стоимости каско на портале moneymatika из-за низкого спроса на добровольное страхование для этой категории автомобилей. Все расчеты приведены по базовым ценам страховых компаний, до скидок, предоставляемых moneymatika. С учетом скидки moneymatika страховка становится дешевле на 5-10%.

Для всех расчетных таблиц, кроме таблицы стоимости страховки в разных страховых компаниях, использованы 3 лучших результата по стоимости от всех компаний. Для стоимости каско в разных страховых компаниях использованы 2 лучших предложения по каждой компании.

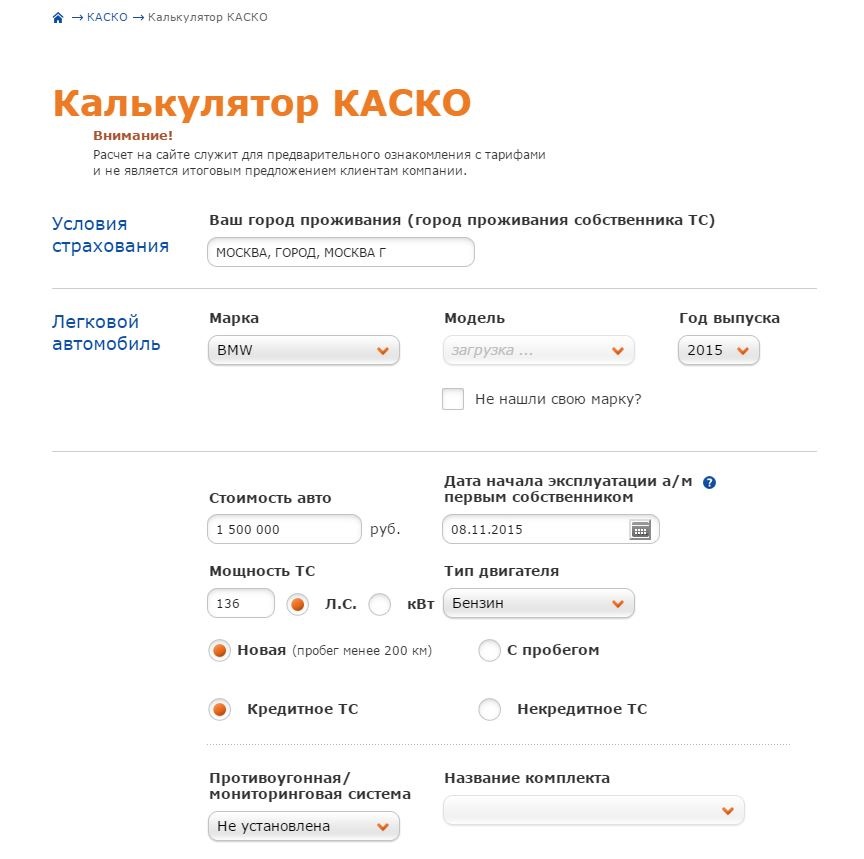

Оформление КАСКО на новый автомобиль — разумное решение проблем, связанных с порчей транспортного средства (ТС). Полис подразумевает покрытие практически всех видов рисков даже в том случае, если владелец застрахованного авто стал виновником аварийной ситуации. В отличие от обязательного ОСАГО, это вид страхования, производимого на добровольной основе. Иными словами, человек самостоятельно решает — оформлять услугу или нет.

Обратите внимание. Если ТС приобретается у официального дилера, сделать КАСКО на новую машину можно сразу при оформлении покупки. Не стоит торопиться. Условия партнёров автосервиса бывают не самые выгодные. Помните, что всегда есть возможность самостоятельно сравнить преимущества того или иного страхователя и выбрать для себя оптимальный вариант.

Что влияет на конечную цену полиса

Прежде чем переходить к вопросу, как рассчитать КАСКО на новый автомобиль, необходимо ознакомиться с перечнем факторов, влияющих на окончательную стоимость полиса. Это:

- Возрастная категория водителя. Для людей младше 21 года и старше 65-летнего возраста полис рассчитывается с повышенной ставкой. 2. Срок эксплуатации транспортного средства и год выпуска. На новые машины страховка дешевле, чем на те, что имеют большой пробег.

- Водительский стаж автовладельца. Чем он продолжительнее, тем ниже будет стоимость услуги.

- Оформление франшизы. Если во время наступления страховой ситуации водитель обязуется выплачивать определённый процент, предусмотренный франшизой, цена полиса автоматически понижается.

- Наличие систем противоугона и гаража. Отсутствие первого или второго влечёт за собой повышение стоимости страхования.

- Технические характеристики ТС. Дешевле страховать машины российского производства с отечественными запчастями. Это обусловлено приемлемой стоимостью расходных материалов.

- Престижность автомобиля. Дорогие и комфортабельные машины часто подвергаются угону. Из-за этого повышается риск возникновения страхового случая, а вместе с ним возрастает и цена страховки.

К этим пунктам возможны дополнения, так как в каждой компании свои условия. Перед тем как рассчитывается КАСКО на новый автомобиль, страховой агент собирает максимально полную информацию о ТС, а затем приступает к определению стоимости.

Обратите внимание. Нужно ли оформлять КАСКО на новый автомобиль — личное дело каждого. Однако это касается тех ситуаций, когда ТС куплено за наличные деньги. Если покупка машины планируется в кредит, как правило, банки требуют документ, подтверждающий наличие КАСКО. При его отсутствии взять заём будет проблематично.

Перед тем как посчитать КАСКО на новый автомобиль, важно учесть, что услуга бывает двух видов. Стоимость при этом будет различаться. Сегодня существует два варианта защиты ТС:

- Полная защита. Подразумевает включение в соглашение сразу несколько пунктов — утеря товарной стоимости автомобиля по КАСКО, угон, порча ТС третьими лицами, ДТП, стихийные бедствия и прочее. Полная защита автотранспорта — панацея от всех бед, связанных с порчей машины, но и стоимость будет соответствующей.

- Частичная защита. В этом случае предусмотрено страхование от одного или нескольких видов рисков на усмотрение водителя.

Если вы решили оформлять полис страхования на новый автомобиль, обязательно просчитайте все форс-мажоры, которые могут возникнуть в дальнейшем. Например, для нового авто нет гаража — риск угона или хищения. Значит, нелишним будет оформить эту опцию. Выбор вида услуги ложится на плечи автовладельца, который должен максимально грамотно подойти к этому вопросу.

КАСКО на новый автомобиль может оформляться на разный временной промежуток по желанию клиента. Это может быть 3, 6 или 12 месяцев. Чем больше срок соглашения, тем ниже будет цена. Наиболее распространённая страховка — 12 месяцев, так как при расчёте КАСКО на новую машину с годовым периодом клиент экономит ощутимую сумму. Чтобы понять разницу, рассмотрим цену на примере:

Авто — SKODA FABIA 2012 г. в. Регион — Москва. Компания Ингосстрах. Стоимость КАСКО на 3 мес — от 30 до 100 тыс руб в зависимости от перечня предусмотренных рисков. На 6 мес — от 60 до 210 тыс руб. На 12 мес — от 100 до 400 тыс руб.

Рассчитав возможную выгоду, вопрос о том, нужно ли оформлять КАСКО на новый автомобиль на длительный период, отпадает сам собой. Существенная экономия в данном случае очевидна. Если есть возможность, лучше оформлять страховку на 6 или 12 мес.

Сколько стоит КАСКО на новый автомобиль в 2019 году? Средняя цена услуги варьируется от 6 до 40% от стоимости транспортного средства. Максимальный и минимальный порог не регламентируется на законодательном уровне, поэтому компании самостоятельно устанавливают стоимость КАСКО на новый автомобиль отечественного или импортного производства. По сравнению с 2013—2014 годом сегодня сделать КАСКО на новую машину стало дороже почти в 3 раза. Объясняется это пересмотром таких условностей, как:

Несмотря на то что ценовая категория на полис нестабильна, на вопрос — нужно ли оформлять КАСКО на новый автомобиль, можно уверенно ответить — да. Застраховав автомобиль от нескольких видов рисков, автовладелец может не переживать, что при наступлении страхового случая у него не окажется свободных финансов на устранение повреждений.

Расчёт КАСКО на новый автомобиль производится на онлайн-калькуляторе. Это единственный способ узнать цену услуги. Определить точную сумму невозможно из-за массы различных факторов, но узнать приблизительные расценки — вполне возможно. Кроме того, узнав стоимость КАСКО на новый автомобиль в одной компании, всегда можно произвести расчёт ещё в нескольких. Это поможет сравнить условия и подобрать для себя выгодное предложение. На примере показана средняя стоимость КАСКО в компании Ингосстрах.

Авто — Chevrolet Aveo II седан 2018 года выпуска, риск хищение, регион Москва, стоимость ТС 500 тыс. При этом возраст водителя 30 лет, а водительский стаж 5 лет. Сумма страховки 45 тыс руб, но эти цифры условны, так как всё зависимо от ряда различных критериев.

Если оформлять полис страхования на новый автомобиль в возрасте 21 года, не имея стажа вождения, то стоимость возрастает на 10—15 тыс руб. Кроме того, учитывается и региональная зависимость. Например, для мегаполисов цена будет выше, чем в маленьких городах или посёлках городского типа. Ещё один фактор, который влияет на расчёт — пол водителя. Страховка для женщин дороже, чем для мужчин.

Стоит ли делать КАСКО на новый автомобиль, когда предусмотрены такие переплаты? Каждый водитель самостоятельно решает — нужно ему это или нет, однако, данный вид полиса — гарантия того, что ваш транспорт под надёжной защитой.

Стоимость КАСКО на новый автомобиль по не каждому автовладельцу по карману. Отчаиваться не стоит, потому что есть способы сэкономить и заплатить меньше денег, чем предполагалось.

- Оформить страховку с франшизой. При этом клиент указывает, какой процент он готов оплатить компании при наступлении страхового случая. Чем больше франшиза, тем, соответственно, ниже полис добровольного страхования. Вариант выгоден как для водителей со стажем, так и для новичков.

- Выбрать только те риски, которые действительно могут произойти. Например, если авто стоит в гараже, то защищать его от угона необязательно. В таком случае можно выбрать только КАСКО от ДТП.

- Спецпредложения от страхователей. Часто компании предлагают выгодные акции, по которым полис получается на 10—20% ниже, чем обычно. Прежде чем принимать решение, нужно ли КАСКО на новый автомобиль, следует ознакомиться с предложениями страховых компаний. Возможно, именно это поможет определиться и выбрать наиболее приемлемый вариант.

Выбирая страхователя, обращайте внимание на стаж его работы, репутацию и отношение к клиентам. Если сотрудники доброжелательные, то, вероятнее всего, при возникновении страховой ситуации компания приложит максимум усилий для решения проблемы. Ещё, перед тем как оформить КАСКО на новый автомобиль, уточните, какие скидки предусмотрены за безаварийную езду. Когда автовладелец бережно относится к ТС, аккуратно передвигается на нём и допускает ДТП, страхователи делают большую скидку при продлении услуги, а это ещё один вариант, как можно сэкономить личный бюджет.

КАСКО. Кто нибудь вообще задумывался почему с нас просят столько денег за этот вид страховки?

Думаю что ДА, ведь любой здравомыслящий покупатель новенькой иномарки, на которую он так долго копил, рано или поздно осознает необходимость наличия КАСКО, которая в случае чего всегда поможет сберечь нервы и деньги на ремонте или в случаях полной утраты автомобиля (варианты отказов страховых пока в расчет не берем).

И конечно же когда вопрос доходит до страховки — вряд ли найдутся люди, которым будет все равно сколько и куда платить. Кто-то страхуется у дилера, кто-то — самостоятельно оформляет в офисе страховой или онлайн, а есть и сторонники пользования брокерскими услугами, но всех их объединяет одно — они воспринимают стоимость КАСКО как немаловажный фактор при выборе автомобиля, ведь если вы всегда мечтали сесть за руль Мерседеса Ц-класса и наконец скопили нужную сумму, а КАСКО за него просят в половину его цены, то при всей любви к Мерседесу вы вряд ли его когда-либо купите. И при этом если на БМВ 3 серии или Ауди А4 попросят за КАСКО адекватную сумму — выбор скорее всего падет в их сторону.

А так ли просты страховые компании, как они кажутся на первый взгляд?

Не было ли в вашей голове мысли, что КАСКО стал не только источником сверхприбыли для самих страховых, но еще и очень сильным инструментом для контроля автомобильного рынка?

Ведь если предположить, что несколько крупных и популярных страховых войдут в сговор и захотят убить продажи какой-нибудь модели, а то и марки — им достаточно взвинтить цены на КАСКО до небес и плевать они хотели на ФАС и прочие спецслужбы.

Само-собой разумеется никто в здравом уме не станет таким заниматься. Или станет?

ВСЕМ КТО ВЕРИТ В ТЕОРИЮ ЗАГОВОРА ПОСВЯЩАЕТСЯ!

Все, что будет ниже — не более чем малообъективная статистика на основании усредненных данных по автомобилям и одной страховой, выбранной в качестве индикатора рынка — Ингосстрах.

Мне стало интересно, что сейчас происходит на рынке КАСКО, ведь рано или поздно я задумаюсь о смене автомобиля и соответственно приобретении КАСКО по нынешним ценам, да и многим другим эта информация возможно принесет пользу.

Автомобили я выбирал по своим предпочтениям, при покупке в кредит, с усредненной ценой 1,5 млн или 1,8 млн руб. (цены примерные по рынку с учетом действующих спецпредложений), и сопоставимой мощности, чтобы сравнение цен КАСКО было более-менее объективным с точки зрения математики.

Мне — 26 лет, стаж по правам — 6 полных лет, в браке состою, детей нет (последние два фактора влияют на КАСКО, так как состояние в браке и наличие детей характеризует вас как более внимательного и аккуратного водителя, а значит риски меньше).

Также параллельно будет два расчета:

— для молодого водителя 18 лет от роду и с нулевым стажем, не в браке и без детей.

— для опытного водителя, 31 год, 10 лет стажа, в браке состоит, дети есть (обычно под этим подразумеваются дети до 14 лет).

Так как мало кто сегодня страхует полное КАСКО, то будет еще и столбец расчета КАСКО с франшизой 15000 руб.

Для тех, кто не в курсе, франшиза — это та сумма, которую вы готовы платить при каждом вашем обращении за выплатами по КАСКО. Плюс франшизы в том, что если вы за год ни разу не обратились по КАСКО, то и сама страховка изначально вам обойдется прилично дешевле. Минус же в том, что если вы за год обратились 1,2,5 или 10 раз, то каждый этот раз вы должны платить размер франшизы.

Соответственно такой вариант страхования имеет смысл, если вы не планируете бегать в страховую по каждому сколу или царапке, а скорее придерживаете на случай более серьезных ДТП или угона/тотали.

Тяжелее всего приходится конечно же новичку, ведь с его стажем даже на Поло Седан попросят за полное КАСКО не менее 200000 руб, а это почти 30% от стоимости автомобиля! И что самое забавное — на куда более дорогие ФВ Гольф (в 2 раза дороже) и Ягуар ХЕ (в 2,5 раза дороже) КАСКО обойдется во столько же или даже дешевле!

Франшиза в 15000 руб. вдвое улучшит ситуацию, опустив стоимость КАСКО на Полик до 98000 руб, но это все равно очень дорого!

Если же молодняк замахнется на Немецкую тройку, то даже с франшизой 15000 руб КАСКО на новенький Ц-класс обойдется в 413000 руб, а без франшизы — и вовсе в космическую сумму 703000 руб!

Найдется ли человек, готовый в здравом уме отдать такие деньги за страховку? Думаю нет. А это означает, что либо ему придется ездить без КАСКО, что очень чревато, ведь малейшее ДТП может обойтись в кругленькую сумму, либо что более печально — отказаться от мысли купить Мерседес и направиться в сторону дилеров Шкоды или Пежо… Впрочем там тоже придется выложить пару сотен за КАСКО.

Сами страховые объясняют шестизначные цифры на страховку тем, что якобы бизнес очень убыточный, запчасти в связи с курсами подскочили в пару раз, а значит и ремонт обойдется дороже, а уж 18-летний пацанчик за рулем новенького Мерса так и вовсе хуже обезьяны с гранатой, поэтому КАСКО и стоит почти в пол цены автомобиля…

Интересно, они сами то верят в этот бред?

Впрочем доля правды конечно есть, ведь опытный водитель-семьянин будет явно аккуратнее 18-летней девчушки с купленными правами, у которой кроме Бибера ничего больше нет в голове, и банальный выезд с парковки или разворот может превратиться в продолжение франшизы «Миссия невыполнима», но в последнее время по ним явно ФАС плачет!

Смотрите сами: КАСКО для 18 летнего водителя с франшизой 15000 руб. на Ягуар стоимостью под 2 млн обойдется в 110000 руб, а на Солярис — на 20000 руб дешевле. Где логика?

Запчасти и работы на Ягуар в несколько раз дороже, да и автомобиль мощностью 180 л.с. и на заднем приводе ушатать значительно проще, чем Солярис с двигателем 123 л.с. Так почему страховка на Ягуар такая дешевая?

Имхо, это не на Ягуар страховка дешевая, а на все остальные автомобили она сильно завышенная!

Пример из жизни:

3 года назад друг подбирал машину. Рассматривал Солярис топовый за 650000 руб. Стаж у него был как раз 0 лет, поэтому КАСКО обходилось на тот момент в почти 200000 руб! Плюс он хотел брать его в кредит под 18% и в итоге с учетом переплаты по кредиту получалось уже более 1 млн. руб!

Для сравнения в то же время можно было за 850000 руб. взять БМВ 116 в базовой комплектации, но с турбированным двигателем 1,6 136 л.с. и динамикой 8,5 сек до сотни, с 8-ступенчатым автоматом, задним приводом и прочими прелестями. КАСКО на нее обошлось бы в 100000 руб., а с учетом кредита под 10% годовых итого на круг выходило около 1,1 млн руб.

Вернемся к таблице.

Пример №2:

Вот два явных конкурента — Тойота Камри и Ниссан Теана. Обе пользуются высоким спросом, в том числе и у угонщиков. У обеих абсолютно одинаковая аудитория. Стоимость ремонта думаю так же не сильно разнится.

Так почему же КАСКО на Камри стоит на треть дешевле?! И по интересному совпадению именно Камри — лидер продаж в России.

Впрочем Камри действительно достойный автомобиль, и я бы и сам из этих двух взял бы точно Камри, а не Теану. Но если бы старховка на Теану стоила наоборот на 30% меньше, чем на аналогичную Камри — каково было бы распределение продаж в России?

Мне 26 лет и я хочу быстрый и спортивный седан. Рассматриваю БМВ 3, Мерседес Ц, Ауди А4, Вольво S60, ФВ Пассат, Шкоду Суперб, Ягуар ХЕ, Лексус IS, Инфинити Q50 и Хенде Генезис.

Все они стоят грубо 1,8 млн с учетом каких-то временных акций и распродаж. У каждого есть свои плюсы и минусы, и каждый из них в какой-то мере может быть интересен, и я хотел бы выбрать то, что больше всего мне приглянется по дизайну, начинке, динамике или другим параметрам, но КАСКО решает все за меня!

Как бы мне не нравился Лексус, Ингосстрах шлет лесом и отказывается его страховать. Примерно такая же ситуация и с Ц-классом, за который просят 216000 руб даже с учетом франшизы. Я не готов и не хочу платить две сотни за КАСКО!

Платить 153000 за Вольво, равно как и 149000 за Инфинити я не хочу, так как за куда более интересную Трешку БМВ просят меньшую сумму — 133000 руб! Суперб и Пассат — скучноваты, да и в понимании большинства это не те автомобили, за которые стоит отдавать почти 2 млн руб, хотя КАСКО стоит вполне адекватные 100000 руб.

И получается, что Ингосстрах мне настоятельно советует брать Ягуар! Спасибо брат, но в чем подвох? Почему ты в 4 раза сильнее не хочешь, чтобы я взял новый Ц-класс? За меня беспокоишься? Сомневаюсь…

На самом деле таких примеров очень много, но объединяет их одно — страховые в край обнаглели и творят что хотят, причем порой доходит до абсурда и откровенной дискриминации!

Думаю все знают про запретные регионы. Это регионы, на которые у многих страховых стоит жесткое табу и ни при каких обстоятельствах они вас не застрахуют. Если вы к примеру прописаны в Дагестане, или Ставрополье, а то и в Крыму — давай до свиданья!

Апогея идиотизма достигли в страховой Ингосстрах — они не страхуют Россиян с фамилией, оканчивающейся на -ян! Как бы смешно это не звучало, но если вы Армянин — Гарик Мартиросян, или например Француз — Мишель Вальян, то страховая Ингосстрах мягко вас пошлет, ссылаясь на любой выдуманный повод, а по факту и повода не нужно. Просто не хочет и все, ведь это добровольное страхование!

Странно конечно, что никто еще не поднял по этому поводу шумиху, но будь такое в Америке — думаю Ингосстрах бы так засудили, что Фольксваген со своим дизельгейтом на этом фоне еще легко отделался…

Впрочем пока мы позволяем вытирать об себя ноги — ничего не изменится. Нам все так же будут навязывать покупку того автомобиля, который больше нравится страховой, а по КАСКО ставят такие условия, чтобы все брали франшизу, да чем больше — тем лучше, потому что когда у вас есть франшиза — шансы что вам захочется обратиться в страховую за выплатами уменьшаются в разы, а значит и прибыльность бизнеса выше.

Ну или я ошибаюсь, и Ягуар действительно настолько хорош, что даже КАСКО ничего не стоит =)