Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное. Но уж если такой полис приобретен, он должен быть корректно отражен в бухгалтерском и налоговом учете. В этой статье мы рассмотрим особенности учета добровольного страхования автомобиля: оплату страховой премии КАСКО и учет затрат на нее в 1С.

- можно ли считать затраты на страховую премию КАСКО расходами будущего периода;

- какой документ используется для отражения оплаты страховой премии КАСКО;

- как учитывать затраты на страховую премию КАСКО в 1С.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Особенности учета затрат по КАСКО

В БУ затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99). Если автомобиль используется не в основной деятельности, то такие затраты учитываются в прочих расходах (п. 4 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. КАСКО) включаются в состав косвенных (прочих) расходов, связанных с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течении срока действия договора пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не установлены.

Если договор страхования действует менее года, то затраты на КАСКО признаются единовременно в расходах отчетного периода.

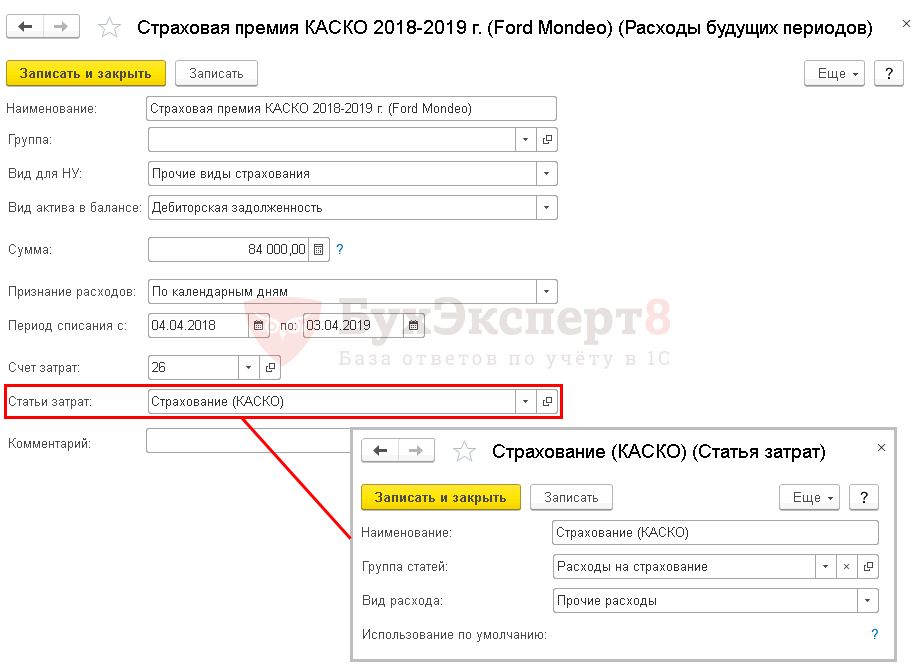

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

Оплата страховой премии

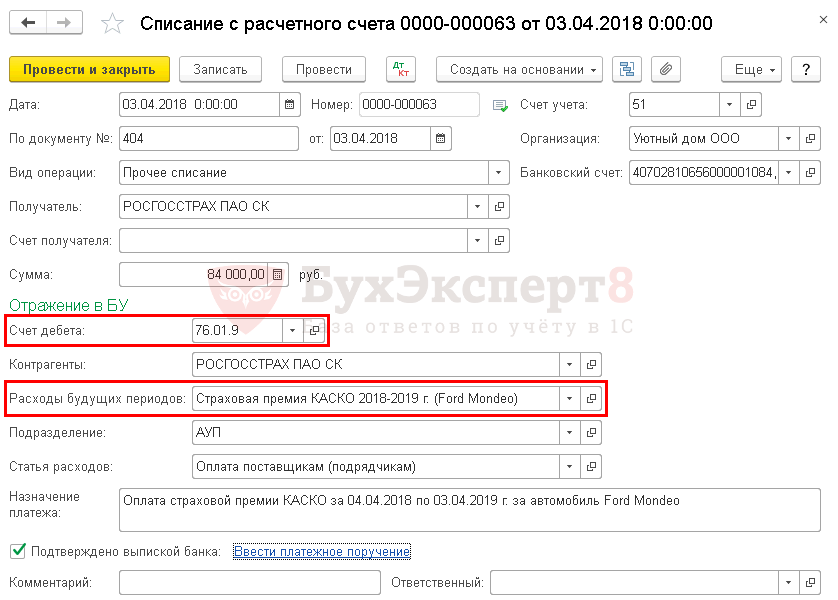

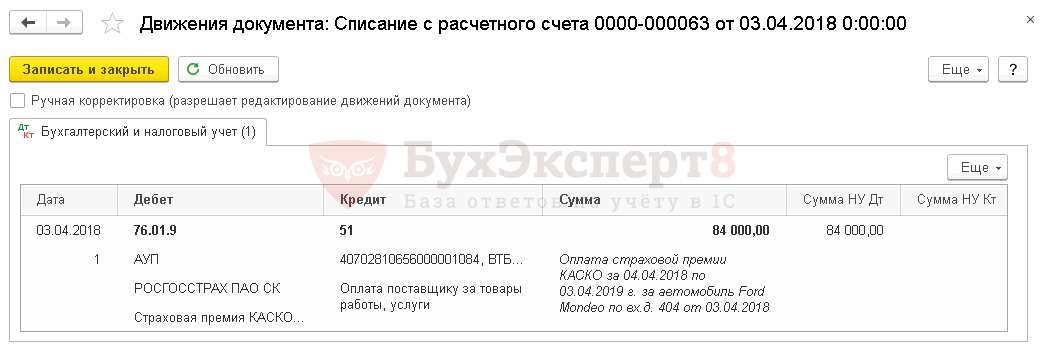

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — оплата страховой премии.

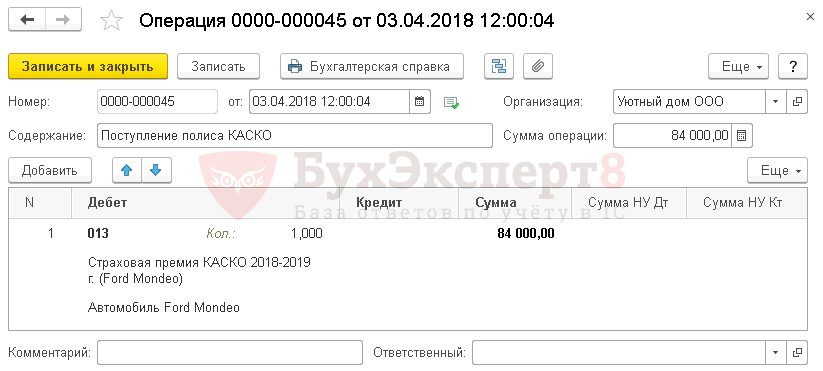

Полученный полис КАСКО рекомендуется отражать за балансом, поскольку организация обязана формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 11.04.1998 N 34н).

Принятие на забалансовый учет поступившего полиса КАСКО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

Для автоматического ежемесячного учета затрат на страховую премию КАСКО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

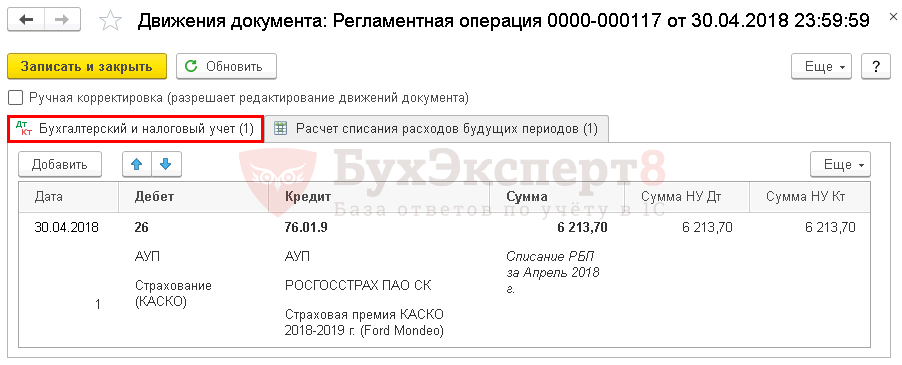

Учет затрат на КАСКО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за апрель.

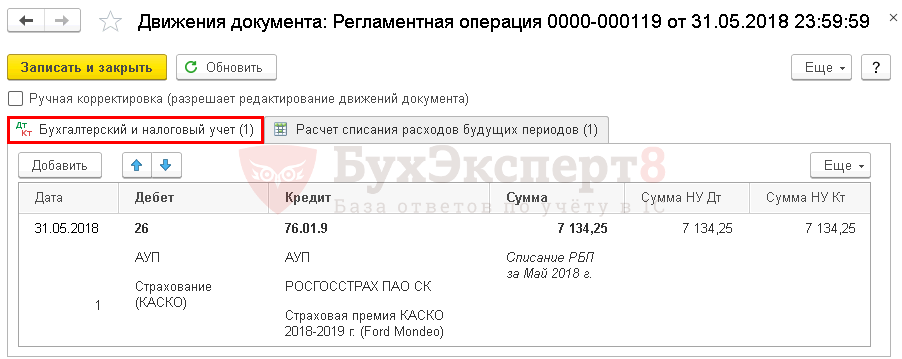

Учет затрат на КАСКО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на КАСКО за следующие месяцы до окончания страхового договора.

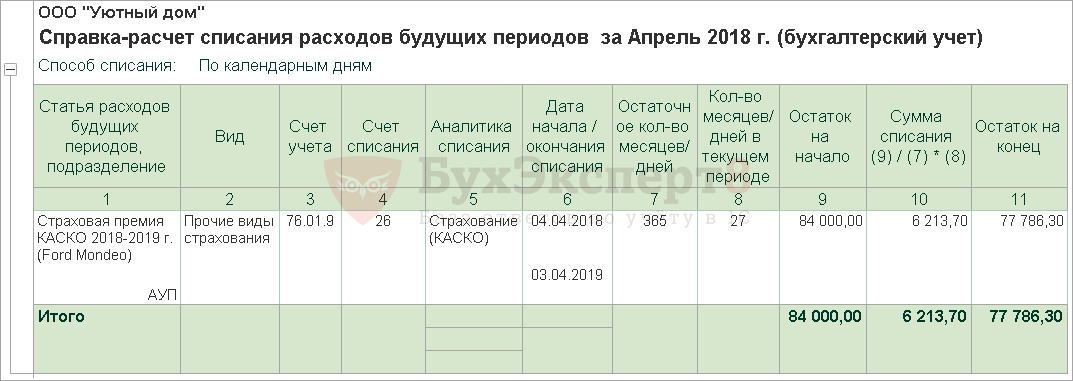

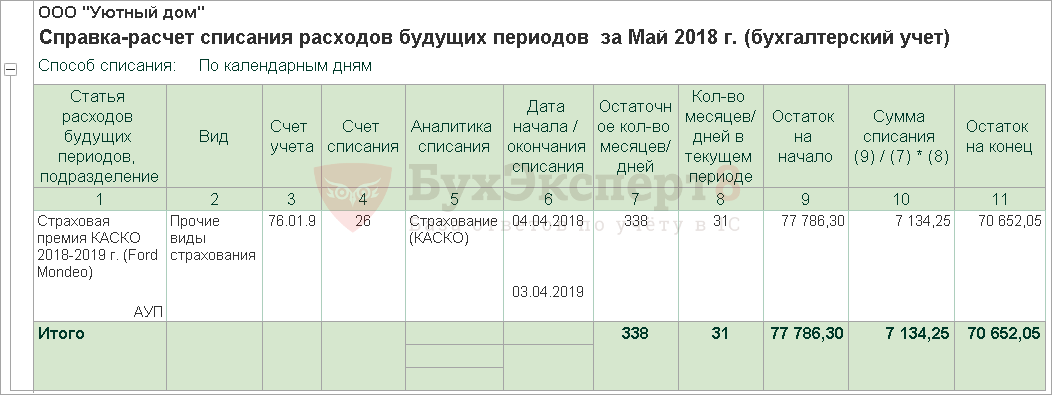

Расчет суммы затрат на КАСКО можно посмотреть по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на КАСКО программой:

Затраты на оплату договоров страхования транспорта на добровольной основе, являются статьями расходов для предприятий. В связи с этим они могут браться к зачету по бухгалтерскому и налоговому учету.

В рамках этой статьи будет разобрано, чем должен руководствоваться бухгалтер при проведении ОСАГО и КАСКО по бухгалтерскому и налоговому учету, как правильно этот учет оформить и как особенности у этого процесса имеются.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно !. Это быстро и бесплатно!

Налоговый бухучет

Как учитывать полисы в бухучете? Сумма, уплаченная за полис добровольного страхования транспорта, может быть учтена в расходах предприятия. Это закреплено в п.1 статьи №263 Налогового кодекса Российской Федерации. Главное, чтобы вся сумма имела документальное подтверждение.

Также, согласно п.2 статьи №263 Налогового кодекса Российской Федерации, сумма которая принимает к налоговому учету предприятием не должна превышать установленные Центральным банком России тарифы.

Эти тарифы определены в указание №3384-У от 19 сентября 2014 года. Еще одним важным нюансом является факт того, что расходы по КАСКО можно учесть только в том налоговом периоде, в котором они были компанией понесены. При этом, в п.6 статьи №272 Налогового кодекса Российской Федерации, имеется поправка по этому вопросу.

Согласно этому законодательному документу, если полис КАСКО распространяется более чем на один налоговый период и его стоимость уплачена сразу и в полном объеме, юридическое лицо имеет право равномерно распределить принятие расходов по налоговому учету, на все периоды действия договора добровольного страхования транспортного средства.

Согласно статье №285 Налогового кодекса Российской Федерации, распределение премии осуществляется не по календарным месяцам, а по дням.

Страхование автомобиля

В зависимости от целей использования автомобиля в компании, в бухгалтерском учете затраты на оплату полиса страхования транспорта на добровольной основе, учитываются по-разному.

-

Транспортное средство используется для основных видов деятельности компании.

Проводки

Так как срок действия договора КАСКО распространяется на несколько отчетных периодов, проводки по нему должны выглядеть следующим образом:

-

Проводка по неполному отчетному периоду действия договора добровольного страхования транспортного средства должна быть произведена по Дебет 76.01 и Кредит 51.

Отдельно стоит сказать, что никаких законодательных актов и постановлений по вопросу учета материальных затрат на КАСКО в бухгалтерском учете нет. Описанная выше процедура является сложившейся практикой и гармонично вписываются в статьи расходов упомянутые выше.

Упрощенная система

Это было установлено письмом Минфина РФ №03-11-04/2/119 от 10 мая 2007 года. Согласно этому письму, добровольное страхование машины не является обязательным, а значит не может приниматься как затраты на деятельность компании на УСН.

Многие бухгалтера, ссылаясь на п. 1.7 статьи №346.16 Налогового кодекса Российской Федерации, пытаются провести расходы на КАСКО, как расходы на страхование. Это ошибка, так как в данном документе говориться об обязательном страховании транспортных средств.

В целом, процедура учета и проведения расходом на добровольную страховую защиту транспортных средств является вполне прозрачной, имеющей законодательный фундамент и сложившуюся практику.

Если следовать правилам и нормам описанным выше, то никаких проблем с бухгалтерским или налоговом учетом возникнуть не должно, причем как на общей, так и на упрощенной системе налогообложения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Автострахование является необходимостью не только для физических лиц. Предприниматели также заинтересованы в сохранении транспортного средства, находящегося в непосредственной собственности компании, либо на условиях договора аренды или лизинга.

Однако, в отличие от страхователя, являющегося физическим лицом, организациям приходится иметь дело с финансовой отчетностью и регулярно выплачивать налоги в соответствии с имеющимися доходами и расходами. А для этого необходимо правильно отмечать соответствующие движения средств в бухгалтерском учете.

Как быть с учетами, какие проводки применять для страховки КАСКО и как действовать при использовании упрощенной системы налогообложения, мы расскажем в этой статье. Подробнее о страховании автомобиля каско в бухгалтерском и налоговом учете читайте далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67 . Это быстро и бесплатно !

Налоговый контроль КАСКО

Средства, которые компания получает от страховщика по полису КАСКО после страхового случая, считаются внереализационными доходами, как гласит п. 3 статьи 250 НК РФ.

Из этого следует, что страховые суммы, предоставленные в качестве возмещения по страховому договору, плюс суммы возмещения, переданные виновниками ДТП по решению суда или иным способом, входят во внереализационные доходы организации.

При методе начисления официальной датой признания доходов компании будет считаться:

- День признания суммы возмещения ущерба страховой компанией или виновником ДТП.

- День, когда начинает действовать судебное предписание.

В свою очередь внереализационными расходами будут считаться убытки, полученные в результате хищений при невозможности установить виновных.

К последней категории можно также отнести убыток, полученный в результате угона или хищения застрахованного транспортного средства, а именно:

- если ущерб был получен в результате стихийного бедствия;

- когда транспортное средство пострадало во время пожара;

- если повреждения были получены в результате ДТП.

Дополнительно в список можно включить отчисления на ликвидацию последствий неприятностей, из-за которых имел место материальный ущерб.

Что касается ДТП, то признаются расходы, направленные на приведение автомобиля или иного ТС в надлежащее состояние, на работу экспертов и прочие необходимые процедуры.

Как уже говорилось выше, в налоговом кодексе РФ средства, полученные в результате страхового возмещения от компании, выдавшей полис КАСКО на транспортное средство, не прописаны в качестве прямых доходов.

При этом в список доходов, которые могут не подлежать обложению налогами, страховые возмещения также не входят. Следовательно, единственным решением становится оформление таких доходов в бухгалтерском учете в качестве внереализационных, о чем уже было упомянуто выше.

Проводки в бухгалтерском учете

Средства, перечисляемые на счет страховой организации, потребуется указать с помощью следующей проводки:

- Выплата страховой премии — Дебет 76 с ранее указанным субсчетом и кредит 51.

- Списание стоимости страховой премии на расходы за текущий месяц — Дебет 20 (23, 26, 44) и кредит 76 с субсчетом.

Как осуществляется при УСН?

Плюс, как показывает название, она помогает упростить не только бухгалтерский учет, но и налоговый, что также немаловажно для субъектов, относящихся к указанной выше категории. Несмотря на то, что формально компании, в которых используется УСН, могут не вести бухучет, обозначенная поблажка редко может применяться в действительности.

Тем более, с 2013 года бухгалтерский учет должен вестись в обязательном порядке компаниями, использующими УСН.

В случае с автострахованием дело обстоит следующим образом. Если услугами страховщика пользуется предприниматель, то у него автомобили могут находиться как в собственности, так и на условиях лизинга.

И здесь стоит учитывать, что страхование КАСКО, в отличие от ОСАГО, не является обязательным по закону. Поэтому часто возникают вопросы, можно ли учитывать расходы на него в УСН, если необходимость в страховке от материального ущерба является обязательным условием договора лизинга.

Исчисление единого налога идет только с учетом обязательных страховок, поэтому затраты на страхование КАСКО не учитываются. Один из выходов в данном случае — включить оплату страховки в лизинговое соглашение.

Таким образом компания, предоставившая транспортное средство, не несет никаких потерь, а заинтересованная сторона — предприниматель — может включить затраты на КАСКО в учет УСН, поскольку лизинговый платеж учитывается при налогообложении.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-40-67 (Москва)

+7 (812) 467-30-58 (Санкт-Петербург)